A股涨了12%,港股涨了52%,我要不要参与?

立即订阅▲收听音频

立即订阅▲收听音频

按照股市里技术派的说法,尽管自2022年10月31日低点以来,上证指数已经反弹了11.96%。但过了今天,如果涨势延续,它将正式进入“牛市”。

文 / 巴九灵(微信公众号:吴晓波频道)“别人贪婪我恐惧,别人恐惧我贪婪。”即便看文章的诸位没有踏入过股市,也必定听过这句股市箴言。然而,在当下的亚洲,分析师们会劝你“别人贪婪,你最好赶紧贪婪”。

美国银行的亚洲基金经理调查发现,95%的投资者预计亚太地区(不包括日本)的股票在未来12个月内上涨,其中约一半预计涨幅为两位数。

然后他补充说了一句令人兴奋的话:大多数基金经理“毫不掩饰地看好中国”。

摩根士丹利直接预计中国股市将在2023年跑赢全球股市。

按照股市里技术派的说法,尽管自2022年10月31日低点以来,上证指数已经反弹了11.96%。但过了今天,如果涨势延续,它将正式进入“牛市”,换言之,就是进入到一个更确定的上升通道中。

港股则在2022年11月就已经进入了这个通道,自2022年10月31日的低点以来,恒生指数涨幅达52.65%,今年已累计增长14%(截至1月27日),在1月26日—1月27日两个节后交易日里,刚拿下开门红。

对于早已入场的朋友们来说,形势如此,短期估计也不打算获利了结,而对于尚未入场的人来说,心里多多少少会有些嘀咕:真的可以继续贪婪么,还可以贪婪多久?

股市的反弹有时候很像用力摁下去的皮球,能弹多高、能弹多久取决于“起初压得有多低”“施加的作用力有多大”以及“会不会有人再来拍一下”。

这分别对应了股市术语里经常说的“市场是不是依然便宜”“主要资金推动力”和“未来还有谁会入场”。

估值来看,大华继显(香港)有限公司执行董事梁志坚表示,包括在岸和离岸股票在内的MSCI中国指数的远期市盈率为10.4倍。这仍然低于11.6倍的历史平均水平。

而近期反弹的主要推动者已经是一张明牌。

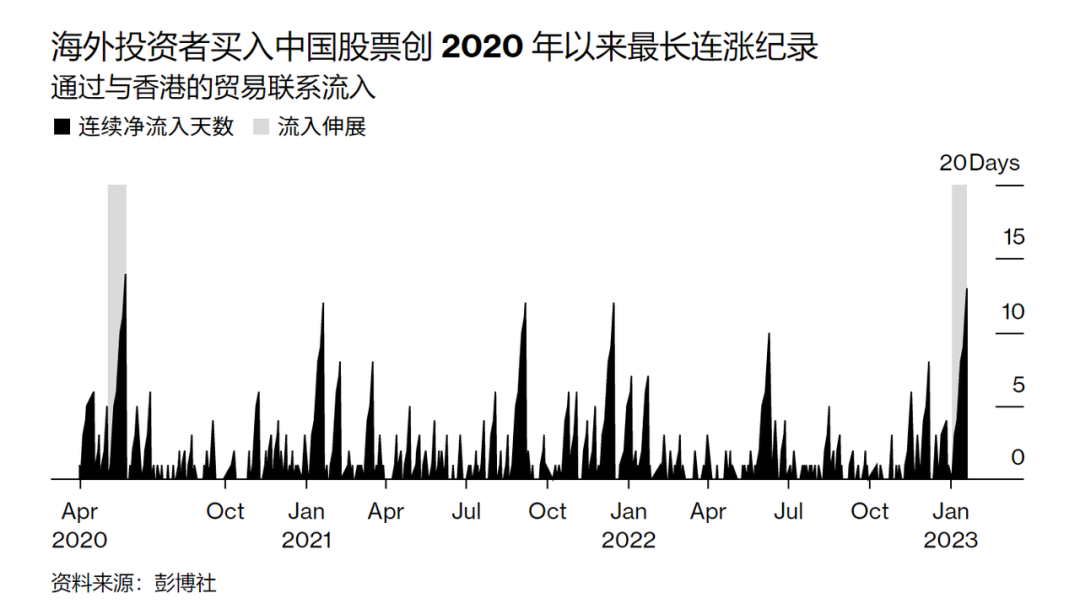

彭博的汇编数据显示,仅在2023年1月,外国投资者就购买了价值165亿美元的中国内地股票,春节假期前最后一个交易日,全球基金已连续第13天成为上海和深圳上市股票的净买家,这是自2020年5月以来最长的连续买入。

接下来的问题也不难继续追问了:

1. 关于反弹空间:股市“抢跑”之下,与实际复苏相对应,上升空间还有多大?

2. 关于资金推动:这波反弹中,A股和港股的资金推动力量主要有哪些?如果继续上涨,还有哪些力量可以被唤醒?

3. 关于行业板块:2023年可以贯穿全年关注的行业板块有哪些?

4. 关于你我TA:最近的行情,投资者应该注意些什么?

关于这四个有点具体的问题,三位大头都给出了非常具体的回答,希望各位无论有没有入场,2023年春节第一个交易日,都能拥有一个美好开局。

股市剩余上升空间的大小取决于实际复苏的程度如何,可以分为“强预期+弱现实”和“强预期+强现实”这两类情况进行讨论。

▶▷ 第一种:如果未来宏观经济是“强预期+弱现实”的情形,那么进度条大概已经过半。

这种看法比较悲观,持此类观点的人认为经济复苏会不及预期,其主要依据为拉动GDP增长的消费、投资和出口表现都会相对较弱。

如果是这种悲观的情况,经济恢复会在二季度左右被数据证伪,股市会提前反映复苏的见顶,那么目前进度条已经过半。我们预计2023年Q1—Q4的GDP当季同比分别为2.2%、7.8%、4.8%和5.1%,二季度为年内高点。

▶▷ 第二种:如果是“强预期+强现实”的情形,当前股市进度条大概仅走了1/4。

这种看法偏乐观,其主要依据是我国经济复苏会与预期相符甚至超预期——随着疫情冲击的过去,在国内的人流、物流稳步修复以及政策持续发力下消费与投资两大GDP贡献项目会逐步改善。

我更偏向于乐观者的观点,因为我相信伴随防疫、地产、平台经济等一系列政策的优化之后,我国经济的韧性和动力是非常充足的。

需要提醒的是,现实中经济的复苏是动态变化的,需要我们进行持续跟踪,如果出现不及预期或者是黑天鹅事件,要及时进行策略调整。

10月底以来的反弹,外资是A股和港股的主要推动力量,偏激进的内资或者做左侧的内资是辅助力量。原因来自三方面的升温:

1. 经济复苏预期升温。国内疫情防控措施优化、地产供给端和需求端刺激政策利好频出,投资者对中国经济复苏的预期不断升温,国内外投资者逐渐形成共识。

2. 流动性宽松预期升温。美国经济数据走软、通胀回落以及加息预期松动推动美元指数及美债收益率震荡下行。

3. 平台经济监管放松预期升温。政策释放出平台企业监管的边际放松预期,港股科网股、互联网零售等权重板块显著受益。

如果大盘继续上涨,持观望态度的保守型内资或者仅做右侧的资金大概率会加入战斗。

春节后的半年内,在两会期间会大量发布对行情有直接或间接影响力的政策或者指引,两会后可能会陆续出台更多的配套措施。

在两会期间,需要关注宏观政策与中观行业政策。宏观层面,需要关注财政政策和货币政策。财政政策重点关注赤字率、专项债的大小,货币政策重点关注降息和降准的安排。

中观行业层面,涉及的方向包括但不限于数字经济、地产、消费、房地产、汽车、平台经济等等。比如数字经济相关的法律法规的完善、房地产需求侧的鼓励政策、平台企业的支持政策。

从业绩增速角度来看,2023年会表现出复苏/反弹路线的行业板块主要为环比明显改善的两大类行业:

1. 2022年盈利显著恶化,低基数效应驱动下2023年相关行业业绩将大幅高增且环比大幅提升的行业,这些行业主要是受到地产信用风险、疫情反复扰动影响所致,包括商贸零售、社会服务、计算机、房地产、建筑材料以及交通运输。

2. 2023年行业预期实现较高业绩增长且环比改善的行业,第二类行业所受影响没有第一类行业那么大,主要分布于大消费与高端制造,包括美容护理、轻工制造、国防军工、机械设备、医药生物、非银金融、食品饮料以及电子。

最后,对投资者的风险提示是,不要因为害怕踏空而追高,市场一旦好起来总会有合适的上车机会。

对尚未入场的投资者的建议是,在2023年一季度如果出现回调,是上车机会,因为我认为“全年行情看上半年,上半年行情看一季度”。在这个时间段里,资金出于对经济复苏以及政策扶持预期,会充满信心,利于行情的展开。在一季度以后,不确定性较多,难度大概率会有所增加。

这一波A股的反弹出现得比较早,这是继去年非常态化下跌后的修复,我们认为这种修复性状态还有一定的空间,指数方面的修复空间在6%—9%,即10%以内。一些赛道和品种的修复空间更大,约20%—30%,差的也会有15%的反弹空间。

海外市场的黄金、原油等,在今年也都会有一些复苏迹象,至少不会走得太差。

整体上,由于经济复苏存在一个下跌惯性,A股和海外市场同时具备连续牛市或连续反弹的可能性不大,大概率是结构性波动。

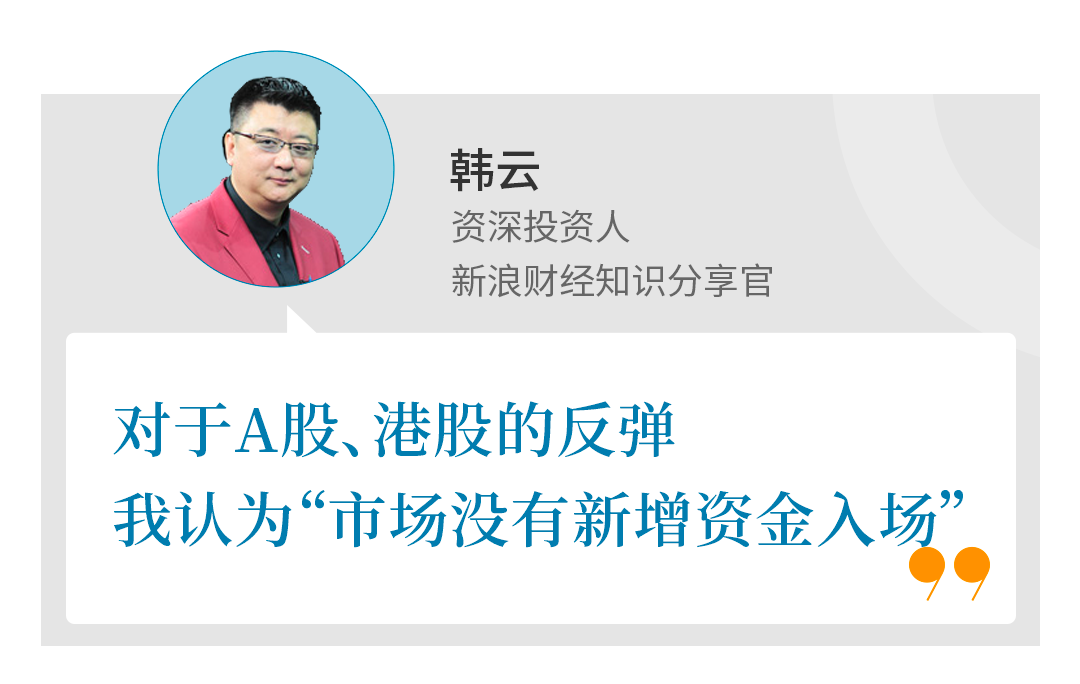

从资金面讲,港股、A股反弹,与很多人的观点不同,我认为“市场没有新增资金入场”。

我认为主要资金来自:1. 互联网券商如老虎、富途,无法开境外账户了,导致这批原本准备出去的资金回到港股、A股。2. 已经在美股的资金意识到,没有大量来自中国本土的资金接盘了,于是通过原来的通道回来,由于这部分资金更喜欢炒国际性概念上市公司,于是暂时驻足于港股。因此港股的涨幅比A股更大。

未来香港市场如果被炒高,这部分资金也可能再次通过北向进入A股,进行炒作或进行“吃饭行情”操作。

总体而言,如果每天的成交量低于1万亿或9000亿,基本还是存量行为,谈不上各路资金进场。

后续如果市场慢慢好转,相信会有储蓄资金、养老基金,或者看好中国市场的QFII会要求增加额度。这些是增量宝库,能否唤醒它们,就看A股一季度行情是否稳定。

春节后,政策方面的利好消息,我们所观察的有:

1. 房地产相关政策会继续加码出台,这涉及庞大的产业链,利好指数基金,也与金融相关联;

2. 对新能源汽车的支持政策会增加,也是今年的一个风口;

3. 据我们所知,未来在国有文化传媒方面的政策力度会加大,对国家性主流媒体的拨款在增加,这是一个冷门板块,政策的推动力不容小觑;

4. 财政拨款增长的军工、农业等行业,政策也会推动,并且是真金白银投下去。

最后,在市场亢奋时,也提醒投资者注意基本面上的风险:

1. 不要因为反弹而忽略了对A股本来融资的疏忽。

A股市场本身的融资占了很大比例,无论从现在的资金看,还是从它本身需要消化的“大小非”和新股上市看,市场稍微好一些,A股融资圈钱的需求会加大,包括后续注册制会有大量公司来资本市场解困,这是市场的风险点。

2. 需要防范国际市场汇率的风险。

人民币对美元的升值或贬值,也决定了这一次市场反弹的特性。目前人民币升值正好触发了市场的上涨,一旦升值到一定程度后,开始贬值再贬值,A股也会出现反复,这个风险不得不防。

从当前所处的位置看,股市的反弹空间较大。

基本面上,大家对未来经济复苏存在强烈预期,虽然可能会遇到复苏弱于预期的挑战,但至少在上半年,强预期将会主导整个市场行情。

我们认为1—2月,股市上涨空间还是有的,甚至可以理解为,这一段只是第一波上涨的机会,未来上涨空间还有。

此外,港股方面已经反弹了近50%,但未来空间依然大。

总而言之,我们认为整体上坚定地看好市场带给我们的机会。

从资金方面看,推动资金主流来自外资,去年10月有一波流出,11—12月开始慢慢流入,今年1月加速流入,是本轮市场行情资金层面的最主要推手。未来一段时间,外资的持续流入依然是相对确定的。

未来资金推动力量主要有两股。第一股是公募基金。近期公募基金有一些加仓动作,但并不明显,当然也需要更多场外资金,比如增加的购买量,新发基金等帮助公募基金扩大规模,从而有增量资金进入。

第二股是储蓄资金。去年我国住户的超预期储蓄增长量达到八九万亿,这部分资金是过去三年外部不确定之下的避险需求。如果A股能不断形成赚钱效应,将带动一部分储蓄资金入市。

外资、公募基金、储蓄基金,这三波资金如果能有效确认,将推动整个行情向更大空间去演绎。

据我们了解,春节之前,部分机构实际上是在等待春节数据。① 看春节人员大规模流动是否会出现疫情的再次暴发;② 是看大众的实际消费意愿。

从结果来看,① 并没有出现,② 消费意愿超预期,春节期间旅游、住宿、航空、交通等超预期复苏。这些消息面将会给场外资金带来一定的推动力。

接下来,政策面上看3月的换届,一定会有推动经济的政策出台,大方向是利好的。

总体来说,一直到5—6月,整个政策基调、外围环境基调对股市是偏利多。估计到7月,市场可能会迎来一个重新评估。

板块方面,今年比较确定的板块有两个:

1. 之前严重超跌的如港股、中概、互联等,会迎来一个反转。

2. 经济步入正常化后带来的确定性增长机会,比如消费领域的食品、饮料、白酒等,也包括医药。

最后,对于投资者的建议是:2023年可以保持一定的积极举措,首要考虑进攻,但是要考虑防守。建议配置7—8成的股票类投资,2—3成的债券品种。我认为今年的债券不会像去年那样出现明显波动,当股市出现剧烈调整时,债券可以作为加仓或稳仓来使用。

春节前还未入市的投资者,建议不要过度追高,可以通过优秀基金间接入市,避免追高带来的风险。

本篇作者 | 李梦清|和风月半 | 当值编辑 |李梦清责任编辑 | 何梦飞 | 主编 | 郑媛眉 | 图源 | VCG

本篇作者 | 李梦清|和风月半 | 当值编辑 |李梦清责任编辑 | 何梦飞 | 主编 | 郑媛眉 | 图源 | VCG A股迎来开门红?2023年有哪些投资趋势从宏观、基金、机构、行业逐一解析点击下方图片▼加入投资日日评

A股迎来开门红?2023年有哪些投资趋势从宏观、基金、机构、行业逐一解析点击下方图片▼加入投资日日评

暂时没有评论