境外投资者债券需求的长期趋势分析

内容提要

文章分析借鉴美国、日本、德国、韩国、马来西亚等国家境外投资者增持其债券的逻辑和经验,对比发现我国债市吸引境外投资者的短板在于国债在国际市场变现能力不如美日德国债,市场发展程度较发达国家有明显差距,易受美联储货币紧缩周期影响。我国债市的长期优势则体现在经济增长稳定、人民币汇率相对坚挺、债券走势与欧美相关性低,国债被纳入国际主流指数等。虽然短期境外投资者将阶段性减持我国债券,但未来将重回增持我国债券的长期趋势。

一、美国债市2001年以来境外投资者持有美国债券的总规模持续增长,2021年末约为13.5万亿美元,是2001年的7.3倍,年均复合增长10.4%;市场占比25.5%,较2001年提升了15个百分点。

境外投资者在美国市场极为活跃,其长期增持美国债券的原因主要在于:一是美元在国际货币体系中处于核心地位,投资者对美元资产需求旺盛。二是美国国债流动性好,风险低,是国际公认的避险资产。三是当美元指数或美债收益率处于历史相对高位时,境外投资者对美债的需求也较为旺盛。四是与美元资产相关的金融衍生工具发达,便利对冲投资风险。

二、日本债市在1998-2003年,境外投资者持有日本债券规模在32.4万亿~38.5万亿日元区间波动,市场占比在4.5%~6.4%。2004年以来,境外投资者多数时间增持日本债券,2021年末持仓规模达到227.4万亿日元,是2004年的5.3倍;在日本债市占比17.4%,较2004年提高12.1个百分点。从结构上看,境外投资者主要持有日本国债,2021年末持仓规模为175.8万亿日元,在组合占比高达77%。

境外投资者长期增持日本债券的原因主要在于:一是美元对日元的融资溢价较高,提升日债的投资回报。二是日元国际化、日本债市开放带来日债配置需求增加。三是分散风险和资产配置多元化的需求。

三、德国债市境外投资者持有德债规模自1999年以来持续上升,到2014年达到峰值2.16万亿欧元,是1999年的3倍;市场占比高达69.3%,较1999年提升35.2个百分点。但是2015-2018年,由于美联储持续加息和缩表,欧洲央行货币政策相对宽松,美德10年期国债利差大幅走阔,德债吸引力下降,境外投资者对德债的持仓规模持续减少,最低至2018年的1.80万亿欧元;2019年开始重回增长路径,截至2021年末,持券规模为2.02万亿欧元,市场占比53.3%,较2014年的峰值回落15.9个百分点。

长期来看,在欧债危机前,境外投资者一直增持德债;危机后,对德债的持仓规模高位震荡。境外投资者增持德债的驱动因素主要有三方面:一是德国是欧洲经济的火车头,德债尤其是德国国债评级高,风险低,债券体量大,能满足境外投资者投资管理的需要。二是欧元的诞生打破了欧元区国家之间跨境投资的藩篱,刺激其增加德债需求。三是持有德国国债可按100%的比例计入关于欧元流动性LCR指标的高质量流动性资产(HQLA)规模(即LCR的分子),满足监管的流动性要求。

四、韩国债市2007年以来,境外投资者持有韩债的规模明显提升,截至2021年末,持有214万亿韩元的韩债,在韩国债市占比从2006年的0.8%升至18.1%;持仓品种以韩国国债为主,国债规模在组合中占比高达76.7%。

境外投资者增持韩债的主要原因在于:一是全球欧美等主要央行实行宽松货币政策,国际市场流动性十分充裕,境外投资者的风险偏好提高,增加了对韩债的投资。二是韩国经济复苏势头较好,多数时间GDP增速在2.4%~6.8%,经济稳定增长。三是韩国国债相对美国国债的收益率走高,利差扩大。

值得注意的是,2016年境外投资者对韩债的持仓规模较上年大幅回落12%,主要因为美联储加息降低了境外投资者的风险偏好,因此减少对韩债的投资需求。但随着韩国经济复苏态势向好,境外投资者2017年开始重回长期增持韩债的趋势。

五、马来西亚债市境外投资者在2005-2013年间明显增持马来西亚债券,主要原因在于:一是马来西亚经济增速较高,增长潜力较大。二是林吉特对美元较为坚挺,吸引了大量国际资本涌入。三是马来西亚相对美国10年期国债的利差2009年由负转正,并开始大幅拓宽,2013年升至178BP,投资马债的收益上升。四是马来西亚国债2007年7月被纳入国际新兴市场债券指数,吸引跟踪指数的基金配置。五是马来西亚伊斯兰债券市场发达,在伊斯兰世界金融活动中占据主导地位,吸引来自新加坡和信仰伊斯兰教的东南亚穆斯林国家、中东海湾地区的资金参与投资。

2014-2018年期间,境外投资者明显减少马债头寸,持仓规模持续降低,主要与美联储货币紧缩政策有关。2019-2021年境外投资者对马债需求重新恢复增长势头,主要由于美联储停止加息,欧美央行为对冲疫情冲击转向大幅货币宽松,提升市场风险偏好,加之马美利差大幅拓宽,刺激境外投资者增加对马债的投资。截至2021年末,境外投资者持有的马债规模达到2566亿林吉特,较2018年增长39%;市场占比为14.8%,较2018年提升1.5个百分点。其中,持有国债规模为1974亿林吉特,在其组合占比77%,在马来西亚国债市场占比高达39%。

六、境外投资者对我国债券需求的长期趋势(一)我国债市吸引境外投资者存在的短板

一是我国国债在国际市场变现能力不如美日德国债,不易吸引风险偏好较低的国际投资者。美国、日本和德国等发达国家的货币在国际货币体系中居于核心地位,对应的国债流动性好、风险低,被国际投资者视为避险资产而受到追捧。我国人民币于2016年10月正式加入IMF的SDR篮子,截至2021年末全球官方外汇储备中人民币的占比仅为2.8%,远低于美元、欧元和日元的占比。人民币在国际货币体系中尚未处于核心地位,加之我国在国际上的主权评级为A+,因此我国国债在国际市场上的流动性尚未受到广泛认可,未能普遍按100%的比例计入HQLA,难以吸引风险偏好较低的境外投资者。这需要我国持续提高人民币国际化水平,提升我国的主权评级,增强我国国债的流动性,推动更多国际机构接受我国国债作为优质抵押品。

二是我国金融市场发展程度较发达国家有明显差距,或制约境外投资者大幅增持我国债券。美国和德国金融市场开放程度高,投资便利性强,且允许资本自由流动,衍生产品市场较为发达,能为国际投资者提供丰富的风险对冲工具箱,吸引大量的境外投资者。我国也向境外投资者分类开放了场外人民币利率和汇率衍生产品,尚未开放交易所的国债期货。同时,我国衍生产品市场容量和发展的成熟程度与发达国家有明显差距,这一定程度上制约境外投资者大幅增持我国债券。我国需进一步完善市场基础设施建设,丰富境外投资者可投资的资产种类和工具,简化流程,进一步提升其风险对冲机制的灵活性和便利性。

三是现阶段美联储货币紧缩周期将导致境外投资者阶段性减少对包括我国在内国家的债券投资。在美联储2015年12月-2018年12月加息期间,境外投资者在2015-2018年持续减少德债头寸,在2016年明显缩减对韩债的持仓,对马债需求的负面影响早在2014年美联储加息预期上升时就已体现,并延续至2018年。境外投资者2015-2016年净增持我国债券的规模也大幅低于年均水平。2022年来,随着美联储大幅加息和缩表,美债收益率大幅上行,中美利差倒挂,人民币对美元贬值风险升高,境外投资者大幅减少对我国债券的需求,2022年8月末持仓规模已较上年末减少13.2%至3.48万亿元。我国需持续加强跨境资金流动的宏观审慎管理,降低境外投资者顺周期波动风险对国内金融市场的负面影响。

(二)我国债市吸引境外投资者的长期优势

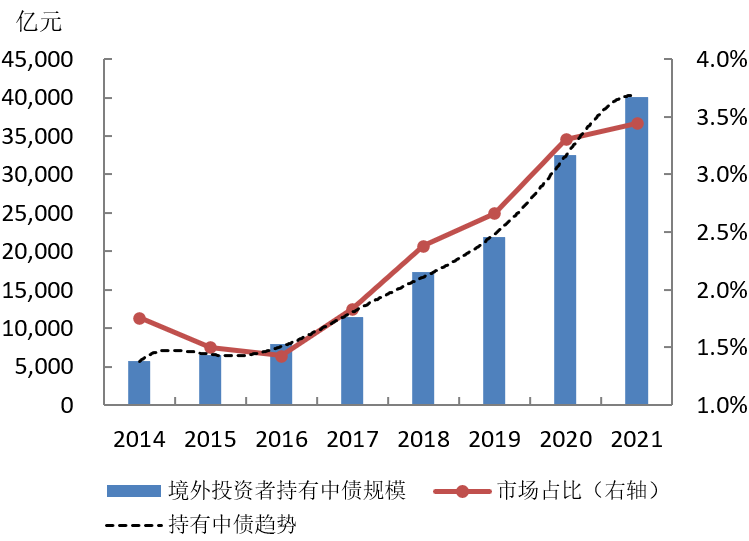

一是境外投资者增持我国债券主要看重经济增长稳定、中美利差走阔和人民币汇率相对坚挺等因素,与其投资其他新兴市场国家债券的驱动因素相似。在韩国和马来西亚等新兴市场国家经济保持增长、债券收益率较高以及本币相对美元坚挺时期,境外投资者会明显增持这些国家的债券,以获得相对发达国家债券更高的投资收益。境外投资者在2014-2021年也持续增持我国债券,与我国当时经济增长稳定、中美利差较高、人民币汇率韧性强有关。截至2021年末,境外投资者持有我国债券余额4.0万亿元,是2014年的7倍;市场占比3.4%,较2014年提升1.7个百分点。未来,在国际通胀水平高企、全球经济复苏步伐放缓、国际金融市场动荡加剧的背景下,我国经济和金融市场在一系列稳增长政策的支持下将具有相对较强的韧性,基本面稳中向好、长期平稳健康发展的趋势不变,将有效坚定境外投资者增配我国债券的信心。

图1 境外投资者持有中债规模和占比

数据来源:中债登,上清所,Wind资讯

二是我国债券走势与欧美债券的相关性低,加之人民币国际化持续推进,可满足境外投资者分散风险和资产配置多元化的需求。境外投资者增持日本国债的重要原因之一是日本国债收益率波动率极低,与欧美国家债券收益率的相关性弱,可分散投资风险,进行资产配置多元化。我国货币政策相对独立,中债收益率与G7国家债券收益率相关性较弱,也可吸引旨在分散投资、降低组合风险的境外投资者进行配置。

值得注意的是,近年来受益于全球储备资产多元化趋势及人民币加入SDR篮子货币,全球央行持有人民币资产的需求显著增加。2022年5月,IMF完成了五年一次的SDR定值审查,将人民币权重由10.92%上调1.36个百分点至12.28%。这有效地提升了人民币国际储备货币地位,目前已有80多个境外央行或货币当局将人民币纳入外汇储备。未来全球央行将逐步增加人民币资产配置,这也提高了我国债券对境外央行类机构的吸引力。

三是我国国债被纳入国际三大主流债券指数,指数驱动型的境外投资者被动增持我国债券的空间仍然较大。根据历史经验,无论发达国家还是新兴市场国家,该国国债被纳入国际主流的债券指数,都会带来追综指数的国际基金增加配置。近些年来,我国金融市场持续高水平对外开放,我国国债目前已被完全纳入了彭博巴克莱全球综合债券指数(BBGA)、摩根大通旗舰全球新兴市场政府债券指数(GBI-EM)。同时,我国国债将在2024年10月完成纳入富时世界国债指数(WGBI)的过程,预计未来两年还可能有约1000亿美元追踪WGBI指数的境外资金持续流入我国债市,被动增持我国债券。

四是可借鉴马来西亚经验,吸引“一带一路”沿线国家的跨境人民币回流,投资我国债券市场。马来西亚发展成为全球最大的伊斯兰债券市场,吸引了信仰伊斯兰教的境外投资者进行投资,这类吸引特定投资群体的做法值得我国借鉴和学习。2021年,我国与“一带一路”沿线国家人民币跨境收付金额为5.42万亿元,同比增长19.6%,未来增长潜力巨大。而我国金融市场持续对外开放,为“一带一路”沿线国家提供了多元化的投融资渠道。我国可积极建设“一带一路”人民币债券市场,支持沿线国家在我国发行人民币债券,同时吸引该区域的跨境人民币回流,为其投资我国债券提供便利和税收优惠,满足其人民币资金保值增值的需要。由此推动建立“一带一路”人民币投融资环流体系,服务“双循环”新发展格局。

综上所述,当前正处在美联储货币紧缩周期,加之我国经济存在下行压力,中美利差持续倒挂,风险对冲工具发展较发达国家有差距,短期内我国债市的短板效应较强,境外投资者将阶段性减持我国债券。但从长期来看,如果未来2-3年内,美联储结束货币紧缩政策,加之我国通过实施各项稳增长政策、持续推进人民币国际化、推动金融市场全面制度型开放等政策措施,进一步发挥我国债市的长期优势,补足短板,将有望提升我国经济的潜在增长水平,促进中美利差由负转正,人民币汇率低位回升,金融市场投资和风险对冲更加便利化。再叠加我国国债完成被纳入WGBI指数的过程,并吸引“一带一路”沿线国家的跨境人民币回流配置,未来境外投资者将重回增持我国债券的长期趋势。

END

作者:郑葵方,中国建设银行金融市场部

原文《境外投资者债券需求的长期趋势分析》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.01总第255期。

更多阅读

◆基于人工智能方法的同业存单发行量研究

◆ESG发展对证券公司债务融资的影响探讨

◆2023年美元汇率展望:已经见顶

中国货币市场

更多精彩内容

扫码关注我们

暂时没有评论