鸿达兴业引爆2023第一雷:实控人成功套现32亿后,控股股东破产清算,上市公司深陷诉讼泥潭!

作者:

市值风云

|

2023-01-21

对一块看上去还不错的业务资产,金融机构为何突然集体断贷?手握价格高涨的硬通货,为何拿不到话语权?深陷债务泥潭,为何反而继续放宽信用期?本该撸起袖子加油干的时候,为何却因为各种问题减产?

作者 | 木鱼编辑 | 小白2023年的第3个工作日,还未从“阳康后遗症”中缓过神来的风云君,就被鸿达兴业(002002.SZ)的一份公告惊了个呆。

作者 | 木鱼编辑 | 小白2023年的第3个工作日,还未从“阳康后遗症”中缓过神来的风云君,就被鸿达兴业(002002.SZ)的一份公告惊了个呆。 公告表示,其控股股东鸿达兴业集团向广州中院申请破产清算。公告还说,控股股东破产清算不会对公司日常生产经营产生重大影响。

公告表示,其控股股东鸿达兴业集团向广州中院申请破产清算。公告还说,控股股东破产清算不会对公司日常生产经营产生重大影响。 不管你信不信,反正风云君是不信。鸿达兴业的历史公告,出现频率最多的类型却是“减持公告”。常来的老铁们都知道,风云君就好这口。

不管你信不信,反正风云君是不信。鸿达兴业的历史公告,出现频率最多的类型却是“减持公告”。常来的老铁们都知道,风云君就好这口。

02 成功套现32亿洪普,现控股股东破产清算大家都懂的,在当时炙手可热的好好一块“奉旨乞讨+永不退市+造假免死”的上市公司牌照,可不能就这么毁了。于是各方开始争相拯救上市公司……牌照。在最大债权人国信集团、原控股股东琼花集团计划泡汤之后,这块肥肉最终落在了鸿达兴业集团的碗里。2011年11月,鸿达兴业集团花费3.05亿元,取得琼花集团持有的上市公司3,048.64万股,解决了琼花集团及上市公司的债务危机。此后,鸿达兴业集团成为上市公司的控股股东,周奕丰周老板成为新实控人。有意思的是,十年后,周老板再次上演债务暴雷大戏。从2020年开始,鸿达兴业集团就发生债券违约、股权质押及信托贷款逾期。到2022年,其债务危机愈演愈烈,有高达129.3亿元到期债务未偿还。其中包括:19鸿达兴业MTN001、20鸿达兴业SCP002、18鸿达兴业MTN001、20鸿达兴业SCP001、19粤鸿达兴业ZR001等债券违约44.50亿元;广州农商行、建设银行、广东华兴银行、光大银行等借款逾期69.03亿元;所持中泰化学、鸿达兴业股权质押融资逾期12.27亿元;渤海国际信托的信托债务余额逾期3.50亿元。于是,十年前的一幕再一次出现,鸿达兴业集团被债权人起诉,所持上市公司股份被冻结。

02 成功套现32亿洪普,现控股股东破产清算大家都懂的,在当时炙手可热的好好一块“奉旨乞讨+永不退市+造假免死”的上市公司牌照,可不能就这么毁了。于是各方开始争相拯救上市公司……牌照。在最大债权人国信集团、原控股股东琼花集团计划泡汤之后,这块肥肉最终落在了鸿达兴业集团的碗里。2011年11月,鸿达兴业集团花费3.05亿元,取得琼花集团持有的上市公司3,048.64万股,解决了琼花集团及上市公司的债务危机。此后,鸿达兴业集团成为上市公司的控股股东,周奕丰周老板成为新实控人。有意思的是,十年后,周老板再次上演债务暴雷大戏。从2020年开始,鸿达兴业集团就发生债券违约、股权质押及信托贷款逾期。到2022年,其债务危机愈演愈烈,有高达129.3亿元到期债务未偿还。其中包括:19鸿达兴业MTN001、20鸿达兴业SCP002、18鸿达兴业MTN001、20鸿达兴业SCP001、19粤鸿达兴业ZR001等债券违约44.50亿元;广州农商行、建设银行、广东华兴银行、光大银行等借款逾期69.03亿元;所持中泰化学、鸿达兴业股权质押融资逾期12.27亿元;渤海国际信托的信托债务余额逾期3.50亿元。于是,十年前的一幕再一次出现,鸿达兴业集团被债权人起诉,所持上市公司股份被冻结。 风云君闲来无事,也替周老板配齐了近几年的减持记录。

风云君闲来无事,也替周老板配齐了近几年的减持记录。

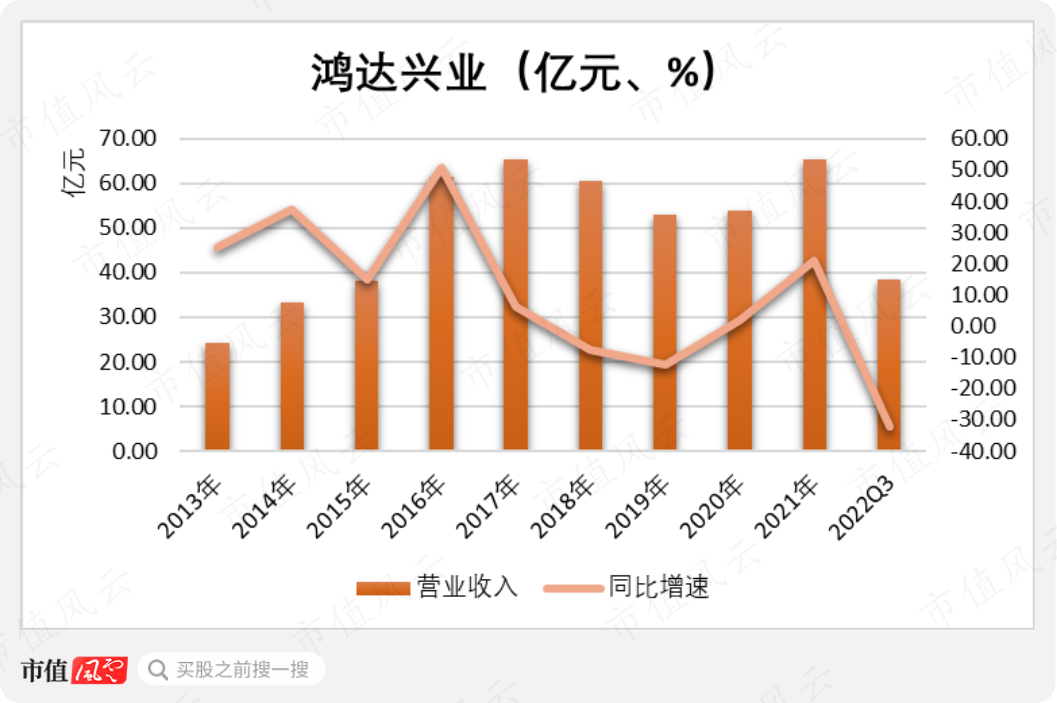

产能加景气度支撑,鸿达兴业的业绩表现也算可以。2021年,鸿达兴业实现营业收入65.23亿元,同比增长了20.93%;2022年前三季度实现38.30亿元,同比下滑了32.37%。同期,其实现归母净利润8.52亿元,同比增长了4.68%;前三季度实现2.87亿元,同比下滑了78.41%。

产能加景气度支撑,鸿达兴业的业绩表现也算可以。2021年,鸿达兴业实现营业收入65.23亿元,同比增长了20.93%;2022年前三季度实现38.30亿元,同比下滑了32.37%。同期,其实现归母净利润8.52亿元,同比增长了4.68%;前三季度实现2.87亿元,同比下滑了78.41%。 02 同行都高高在上,唯独鸿达兴地位卑微事出反常必有妖,风云君最终在应收账款上找到了突破口。2016-2021年期间,鸿达兴业的营业收入有增有减,整体在60亿上下浮动。但这期间,鸿达兴业的应收账款只在2020年末略有减少,规模从2016年末的11.77亿元,到2021年末增长至25.27亿元。

02 同行都高高在上,唯独鸿达兴地位卑微事出反常必有妖,风云君最终在应收账款上找到了突破口。2016-2021年期间,鸿达兴业的营业收入有增有减,整体在60亿上下浮动。但这期间,鸿达兴业的应收账款只在2020年末略有减少,规模从2016年末的11.77亿元,到2021年末增长至25.27亿元。 03 光景好的年份不抓紧干,却检修躺平风云君还发现,2021年以来,鸿达兴业的氯碱产能利用率也有些异常。2021年,鸿达兴业PVC产量为50.10万吨,同比减少了16.57%,距离产能60万吨/年还有不少剩余。而从2016年实现现有产能至2020年期间,其每年PVC的产量都在60万吨以上。也就是说,鸿达兴业的业绩原本可以更好。对此,鸿达兴业给出的解释是,受内蒙古能耗双控政策电力供应紧张影响。正巧,上文提到的同行业上市公司中,君正集团、亿利洁能的PVC生产基地均位于内蒙古。而前者君正集团,位于乌海市,与鸿达兴业地处一市。2021年,亿利洁能PVC产量为50.32万吨,超过产能50万吨/年,同比略有下滑;君正集团的产量为85.57万吨,也超过产能80万吨/年,同比还增长了1.39%。这两家公司也都在年报中表示,2021年同样受到内蒙古能耗双控政策影响。但不同的是,他们却能够克服困难,满产满销,甚至君正集团还能实现产量增长。2022年上半年,鸿达兴业未披露具体的产销量数据,但根据半年报披露,受疫情及部分氯碱装置检修影响,产量同比下滑。受此影响,鸿达兴业2022年上半年PVC业务收入13.70亿元,同比下滑了40.13%。再看位于同一省市的亿利洁能、君正集团。2022年上半年,亿利洁能PVC产量为23.91万吨;君正集团产量为44.31万吨,同比增长了1.75%。同期,亿利洁能PVC业务收入下滑了2%,君正集团整个化学原料板块同比增长了近15%。上文提到的其他几家上市公司,这一板块的收入也都实现不同程度的增长。换句话说,2021年以来,行业里谁不想撸起袖子加油干,趁着光景好多赚点呢?鸿达兴业的产量连连减少,是因为单位能耗比别人高技不如人,是因为资金链受限,还是其他不能说的原因?参考鸿达兴业上一届实控人的违规担保,以及最近许多家上市公司暴露的实控人违规占用问题,风云君不禁虎躯一震,异于同行的大额应收账款有问题吗?

03 光景好的年份不抓紧干,却检修躺平风云君还发现,2021年以来,鸿达兴业的氯碱产能利用率也有些异常。2021年,鸿达兴业PVC产量为50.10万吨,同比减少了16.57%,距离产能60万吨/年还有不少剩余。而从2016年实现现有产能至2020年期间,其每年PVC的产量都在60万吨以上。也就是说,鸿达兴业的业绩原本可以更好。对此,鸿达兴业给出的解释是,受内蒙古能耗双控政策电力供应紧张影响。正巧,上文提到的同行业上市公司中,君正集团、亿利洁能的PVC生产基地均位于内蒙古。而前者君正集团,位于乌海市,与鸿达兴业地处一市。2021年,亿利洁能PVC产量为50.32万吨,超过产能50万吨/年,同比略有下滑;君正集团的产量为85.57万吨,也超过产能80万吨/年,同比还增长了1.39%。这两家公司也都在年报中表示,2021年同样受到内蒙古能耗双控政策影响。但不同的是,他们却能够克服困难,满产满销,甚至君正集团还能实现产量增长。2022年上半年,鸿达兴业未披露具体的产销量数据,但根据半年报披露,受疫情及部分氯碱装置检修影响,产量同比下滑。受此影响,鸿达兴业2022年上半年PVC业务收入13.70亿元,同比下滑了40.13%。再看位于同一省市的亿利洁能、君正集团。2022年上半年,亿利洁能PVC产量为23.91万吨;君正集团产量为44.31万吨,同比增长了1.75%。同期,亿利洁能PVC业务收入下滑了2%,君正集团整个化学原料板块同比增长了近15%。上文提到的其他几家上市公司,这一板块的收入也都实现不同程度的增长。换句话说,2021年以来,行业里谁不想撸起袖子加油干,趁着光景好多赚点呢?鸿达兴业的产量连连减少,是因为单位能耗比别人高技不如人,是因为资金链受限,还是其他不能说的原因?参考鸿达兴业上一届实控人的违规担保,以及最近许多家上市公司暴露的实控人违规占用问题,风云君不禁虎躯一震,异于同行的大额应收账款有问题吗?

另外,鸿达兴业拿出2个多亿,投资PVC生态屋及环保材料项目,达产后预计年创收能实现9个多亿,创利1个多亿。

另外,鸿达兴业拿出2个多亿,投资PVC生态屋及环保材料项目,达产后预计年创收能实现9个多亿,创利1个多亿。 这一项目已经在2019年投入运营,至今已是第3年,鸿达兴业从未单独披露过相关业务收入,2022年上半年效益仅50多万。

这一项目已经在2019年投入运营,至今已是第3年,鸿达兴业从未单独披露过相关业务收入,2022年上半年效益仅50多万。

鸿达兴业,自2004年上市以来,经历了两位实控人。不幸的是,每位实控人都逃不开债务暴雷的命运,鸿达兴业也因此受到牵连。对比之下,风云君又发现不少问题:对一块看上去还不错的业务资产,金融机构为何突然集体断贷?手握价格高涨的硬通货,为何拿不到话语权?深陷债务泥潭,为何反而继续放宽信用期?本该撸起袖子加油干的时候,为何却因为各种问题减产?你们说,鸿达兴业和它的实控人,还会有更大的瓜吗?

鸿达兴业,自2004年上市以来,经历了两位实控人。不幸的是,每位实控人都逃不开债务暴雷的命运,鸿达兴业也因此受到牵连。对比之下,风云君又发现不少问题:对一块看上去还不错的业务资产,金融机构为何突然集体断贷?手握价格高涨的硬通货,为何拿不到话语权?深陷债务泥潭,为何反而继续放宽信用期?本该撸起袖子加油干的时候,为何却因为各种问题减产?你们说,鸿达兴业和它的实控人,还会有更大的瓜吗? (数据来源:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

(数据来源:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 木鱼编辑 | 小白2023年的第3个工作日,还未从“阳康后遗症”中缓过神来的风云君,就被鸿达兴业(002002.SZ)的一份公告惊了个呆。公告表示,其控股股东鸿达兴业集团向广州中院申请破产清算。公告还说,控股股东破产清算不会对公司日常生产经营产生重大影响。不管你信不信,反正风云君是不信。鸿达兴业的历史公告,出现频率最多的类型却是“减持公告”。常来的老铁们都知道,风云君就好这口。

02 成功套现32亿洪普,现控股股东破产清算大家都懂的,在当时炙手可热的好好一块“奉旨乞讨+永不退市+造假免死”的上市公司牌照,可不能就这么毁了。于是各方开始争相拯救上市公司……牌照。在最大债权人国信集团、原控股股东琼花集团计划泡汤之后,这块肥肉最终落在了鸿达兴业集团的碗里。2011年11月,鸿达兴业集团花费3.05亿元,取得琼花集团持有的上市公司3,048.64万股,解决了琼花集团及上市公司的债务危机。此后,鸿达兴业集团成为上市公司的控股股东,周奕丰周老板成为新实控人。有意思的是,十年后,周老板再次上演债务暴雷大戏。从2020年开始,鸿达兴业集团就发生债券违约、股权质押及信托贷款逾期。到2022年,其债务危机愈演愈烈,有高达129.3亿元到期债务未偿还。其中包括:19鸿达兴业MTN001、20鸿达兴业SCP002、18鸿达兴业MTN001、20鸿达兴业SCP001、19粤鸿达兴业ZR001等债券违约44.50亿元;广州农商行、建设银行、广东华兴银行、光大银行等借款逾期69.03亿元;所持中泰化学、鸿达兴业股权质押融资逾期12.27亿元;渤海国际信托的信托债务余额逾期3.50亿元。于是,十年前的一幕再一次出现,鸿达兴业集团被债权人起诉,所持上市公司股份被冻结。

风云君闲来无事,也替周老板配齐了近几年的减持记录。

产能加景气度支撑,鸿达兴业的业绩表现也算可以。2021年,鸿达兴业实现营业收入65.23亿元,同比增长了20.93%;2022年前三季度实现38.30亿元,同比下滑了32.37%。同期,其实现归母净利润8.52亿元,同比增长了4.68%;前三季度实现2.87亿元,同比下滑了78.41%。

02 同行都高高在上,唯独鸿达兴地位卑微事出反常必有妖,风云君最终在应收账款上找到了突破口。2016-2021年期间,鸿达兴业的营业收入有增有减,整体在60亿上下浮动。但这期间,鸿达兴业的应收账款只在2020年末略有减少,规模从2016年末的11.77亿元,到2021年末增长至25.27亿元。

![]()

03 光景好的年份不抓紧干,却检修躺平风云君还发现,2021年以来,鸿达兴业的氯碱产能利用率也有些异常。2021年,鸿达兴业PVC产量为50.10万吨,同比减少了16.57%,距离产能60万吨/年还有不少剩余。而从2016年实现现有产能至2020年期间,其每年PVC的产量都在60万吨以上。也就是说,鸿达兴业的业绩原本可以更好。对此,鸿达兴业给出的解释是,受内蒙古能耗双控政策电力供应紧张影响。正巧,上文提到的同行业上市公司中,君正集团、亿利洁能的PVC生产基地均位于内蒙古。而前者君正集团,位于乌海市,与鸿达兴业地处一市。2021年,亿利洁能PVC产量为50.32万吨,超过产能50万吨/年,同比略有下滑;君正集团的产量为85.57万吨,也超过产能80万吨/年,同比还增长了1.39%。这两家公司也都在年报中表示,2021年同样受到内蒙古能耗双控政策影响。但不同的是,他们却能够克服困难,满产满销,甚至君正集团还能实现产量增长。2022年上半年,鸿达兴业未披露具体的产销量数据,但根据半年报披露,受疫情及部分氯碱装置检修影响,产量同比下滑。受此影响,鸿达兴业2022年上半年PVC业务收入13.70亿元,同比下滑了40.13%。再看位于同一省市的亿利洁能、君正集团。2022年上半年,亿利洁能PVC产量为23.91万吨;君正集团产量为44.31万吨,同比增长了1.75%。同期,亿利洁能PVC业务收入下滑了2%,君正集团整个化学原料板块同比增长了近15%。上文提到的其他几家上市公司,这一板块的收入也都实现不同程度的增长。换句话说,2021年以来,行业里谁不想撸起袖子加油干,趁着光景好多赚点呢?鸿达兴业的产量连连减少,是因为单位能耗比别人高技不如人,是因为资金链受限,还是其他不能说的原因?参考鸿达兴业上一届实控人的违规担保,以及最近许多家上市公司暴露的实控人违规占用问题,风云君不禁虎躯一震,异于同行的大额应收账款有问题吗?

另外,鸿达兴业拿出2个多亿,投资PVC生态屋及环保材料项目,达产后预计年创收能实现9个多亿,创利1个多亿。这一项目已经在2019年投入运营,至今已是第3年,鸿达兴业从未单独披露过相关业务收入,2022年上半年效益仅50多万。

鸿达兴业,自2004年上市以来,经历了两位实控人。不幸的是,每位实控人都逃不开债务暴雷的命运,鸿达兴业也因此受到牵连。对比之下,风云君又发现不少问题:对一块看上去还不错的业务资产,金融机构为何突然集体断贷?手握价格高涨的硬通货,为何拿不到话语权?深陷债务泥潭,为何反而继续放宽信用期?本该撸起袖子加油干的时候,为何却因为各种问题减产?你们说,鸿达兴业和它的实控人,还会有更大的瓜吗?(数据来源:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论