彭博投资组合分析工具月报 | 关于FoF管理分析,你想知道的在这里

彭博投资组合分析工具月报

使用彭博投资组合分析工具PORT进行FoF分析

随着FoF在本土市场发展的逐步加快,FoF管理也日趋系统化。区别于传统公募,FoF独特的管理模式使其持仓、业绩和风险分析成为一大挑战。完善的FoF投组管理体系是优化FoF组合配置的前提。近期,中国个人养老金产品的推广和FoF在此方向的应用,更是将构建成熟、透明、准确的FoF管理系统提上亟待日程。

彭博投资组合与风险分析解决方案(PORT)为投资组合业绩、特征、风险等因素提供无可比拟的透明度。结合在同一平台集成的强大海内外基金库数据,和穿透持仓功能,查看FoF底层持仓、计算投组各层级回报率以及分析回报率归因,在PORT上成为可操作和一体化的流程,助力基金经理发掘投资洞察和达成业绩目标。

FoF管理的挑战

多资产

由于FoF投资的资产种类比较丰富,潜在投资的基金可涉及权益、债券、期货、基金等单个和组合资产类别,获得充足的海量证券及大类资产数据对于分析FoF首当其冲。跨境投资的基金经理也面临海内外数据获取权限及成本的问题。优质、及时更新的数据才使投组分析的结果有意义。

穿透

为了综合评估FoF的敞口和业绩,穿透FoF持有基金,以查看底层基金管理的数据并汇总变得十分必要。从实际投资的调研中,也常发现底层基金实际投资方向与描述有出入的情况,这使得穿透成为核实实际持仓的工具。除了数据可用性,穿透的技术层面要求也是一大挑战,尤其针对多层FoF,当底层基金经理也有底层持仓。

PORT解决方案

作为少有的多资产、全球布局的数据提供商,彭博终端全面涵盖了包括股票、债券、外汇、基金、商品、衍生品等所有资产类别的信息,并与彭博自主研发的投资组合与风险分析解决方案(PORT)进行无缝整合,使得多资产、跨地区的投组分析成为可能。此外,成熟的穿透持仓功能,可提供深达6层的基金、投组穿透。跨越过往、当前、未来三维度的主动型投资组合管理解决方案覆盖了持仓、特征、历史业绩、归因等角度,构成了完善的FoF投组管理体系。

在此以构建一模拟FoF组合为例,并分析其持仓、业绩及归因。

1. 构建FOF组合

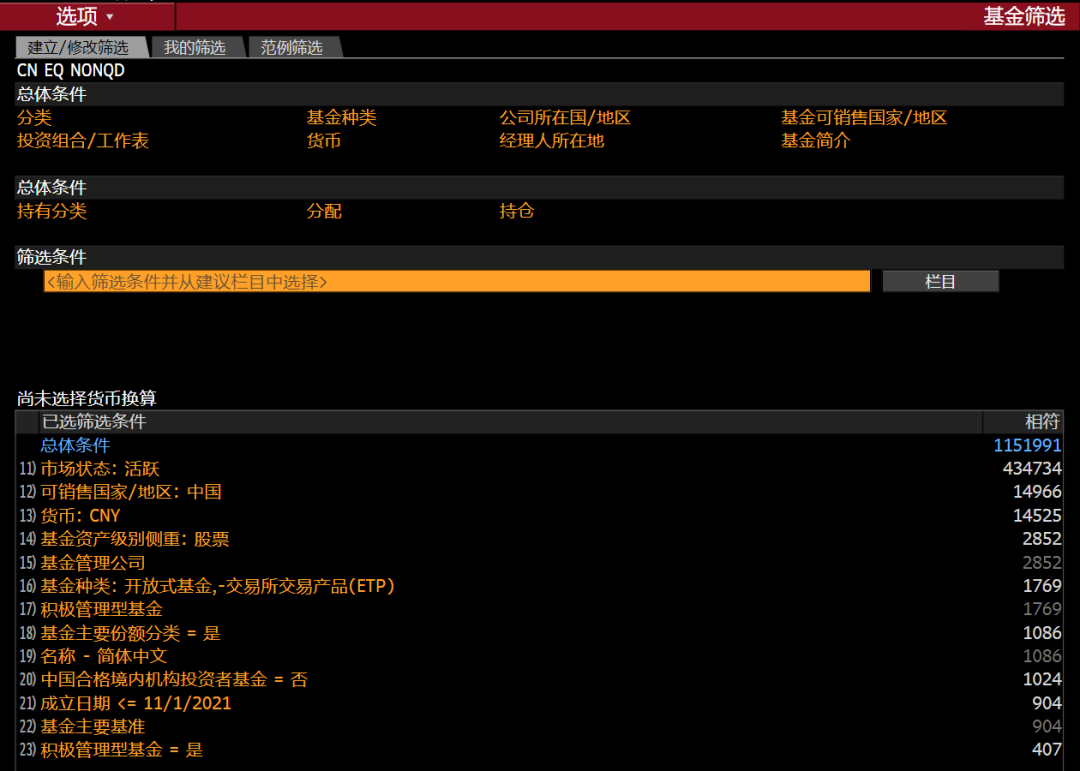

通过基金筛选工具(FSRC)筛选国内权益类公募基金中成立日期超过一年以上的主动管理型产品。并且自定义评分规则,将夏普比率、詹森阿尔法、半方差和最大回撤对所选基金综合评分。

基金筛选页面和使用条件

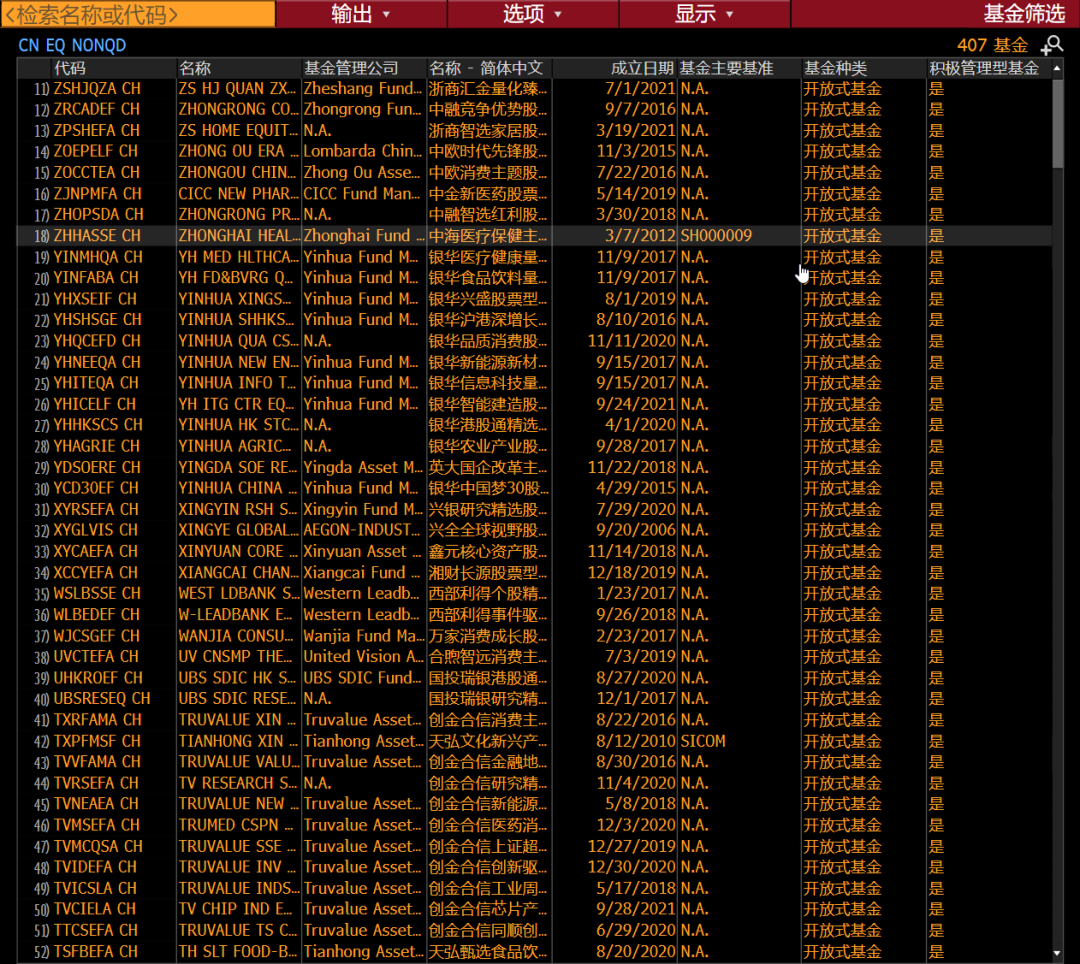

符合条件的基金列表

自主构建基金评分注:此评分条件及方式仅做展示使用,不具备投资管理的参考意义。

自主评分体系下,分数前列的基金

选取其中10只基金创建等权重FOF组合(实际工作中可以进行任意权重调整,或使用PORT优化器进行自动优化,我们将在后续文章中继续介绍),导入PORT组合管理系统,形成2021年12月31日起的持仓。

扫码填写反馈表

帮助我们更好服务您的需求

2. 获得近期业绩表现

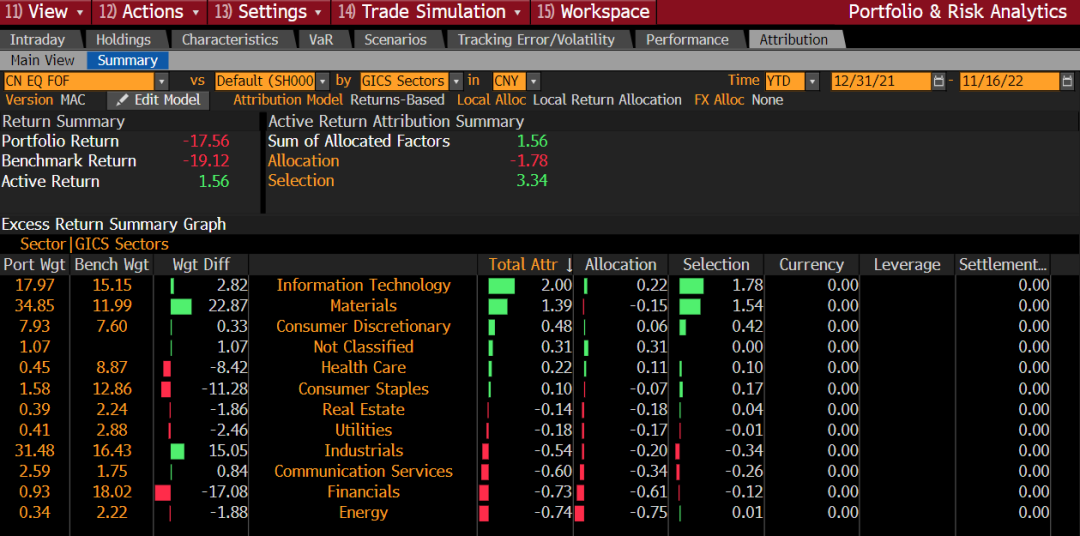

如选用中证800作为业绩基准,在2022年五月之后,该FOF组合业绩超越基准,产生1.56%超额收益。通过总览界面看到该产品在一年内,近期六个月表现最佳,夏普比优于其他期间。

白色线为自主创建的FoF, 黄色线为基准。绿色代表超额的累计表现,红色代表低于基准的累计表现。

基金比率展示(包括近六个月的夏普比率)

3. 基金穿透分析

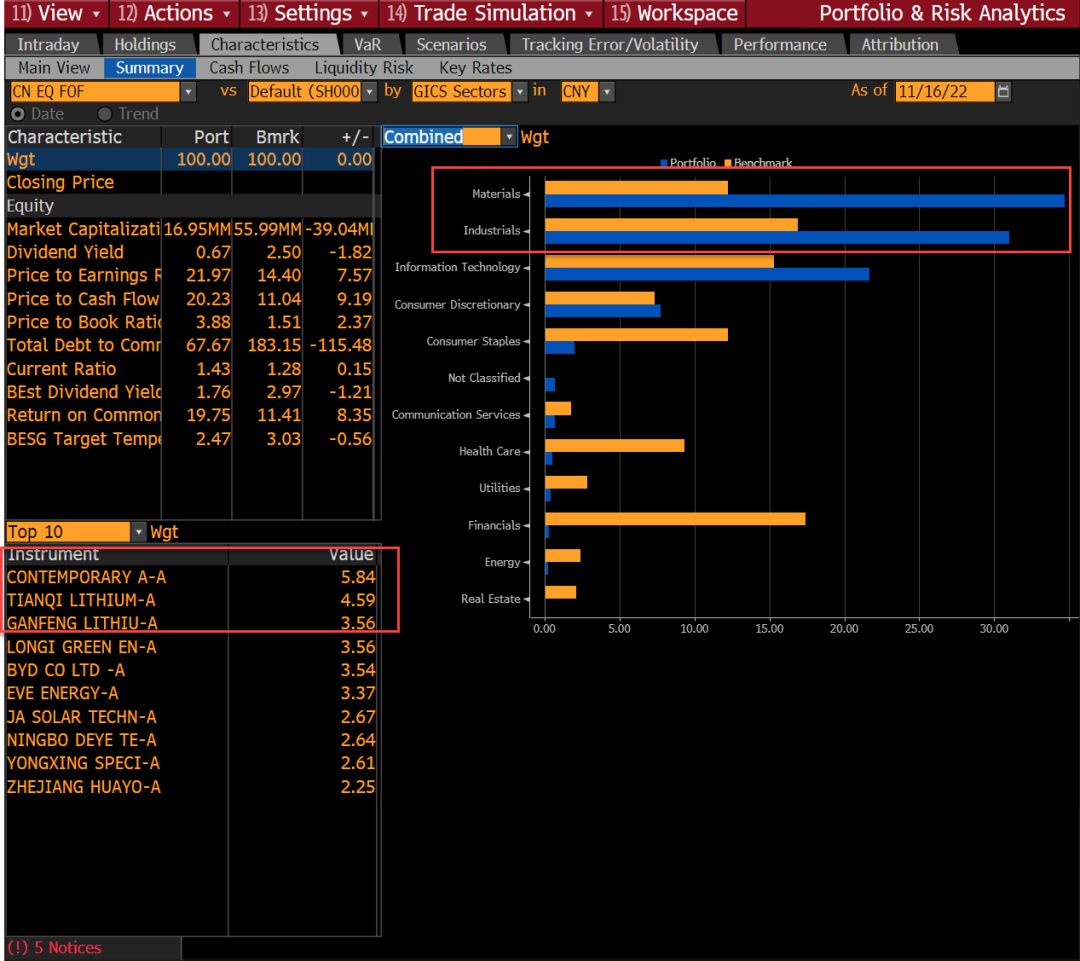

通过穿透持仓功能,FOF组合相比中证800超配基础材料和工业两个板块,其中10只基金穿透后重仓股前三名分别为宁德时代、天齐锂业和赣锋锂业。信息技术和基础材料板块对收益贡献最多。

持仓总结

归因概览

应用彭博第三代多资产类别全球风险多因子模型MAC3进行分析:

1.在行业因子方面(总收益口径。另外可以提供总风险敞口分析):能源和基础材料业贡献总回报为前两位。

2.在风格因子方面(总收益口径。另外可以提供总风险敞口分析):Beta和动量因子贡献正向收益前两位。

其中因子趋势分析界面,可以帮助您在时间轴上查看组合因子回报,分析因子回报贡献趋势,研判风格飘移行为。

构建完善、系统的FoF投组管理分析体系是当前公募基金亟待解决的议题,具有复杂性、多元性、准确度等维度的挑战,能够影响FoF业绩的准确计算、持仓的精准化管理和业绩归因。彭博投资组合与风险分析解决方案(PORT)是成熟的FoF管理系统,使得精准的FoF管理与分析成为可能,并提供了难得的透明度和完整性,为FoF管理者助力。

扫描下方二维码预约产品演示

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

您可点击 “阅读原文” 预约彭博终端演示

暂时没有评论