独家 | 2022年度中国债券承销和银团贷款排行榜

2022年度榜单亮点

在彭博2022年度 “中国债券” 排行榜中,中信证券、中信建投和工商银行凭借亮眼表现分列前三位。其中中信证券与中信建投依然强势稳居榜单一二;工商银行较去年同期排名提升1位,跻身前三甲。放眼离岸债市,中国银行、中金公司和兴业银行分别位居彭博 “中国离岸债券” 榜单前三。中国银行再次拔得头筹坐稳第一名的宝座,兴业银行较去年同期强势跃升10位,名列榜单第三。

在2022年度“中国在岸银团贷款排行榜”中,中国银行仍然稳居第一,数据远超同业,交易金额相比第二名的工商银行超出近七倍,建设银行位于第三名。“中国离岸银团贷款排行榜”方面,首三位是中国银行、工商银行和建设银行,其中江苏银行和中国平安的升幅最大,分别从去年的第四十八名升至第二十二名,及第二十六名升至第十三名。在外资银行中,渣打银行上升至第九名,而汇丰银行却下降至第十名,值得留意的是,德国商业银行从第六十四名大幅跃升至第二十四名,主要因素是其今年参与先正达集团、吉利和联想集团的大规模银团贷款。在“大中华银团贷款排行榜”中,对比上年同期,中国银行仍稳居榜首,工商银行位列第二名,台湾银行一举跃升至第三名,主要因素是其今年参与台湾的公營住宅及都市更新中心以及台湾水泥的大型银团贷款。

2022年度中国债券市场回顾

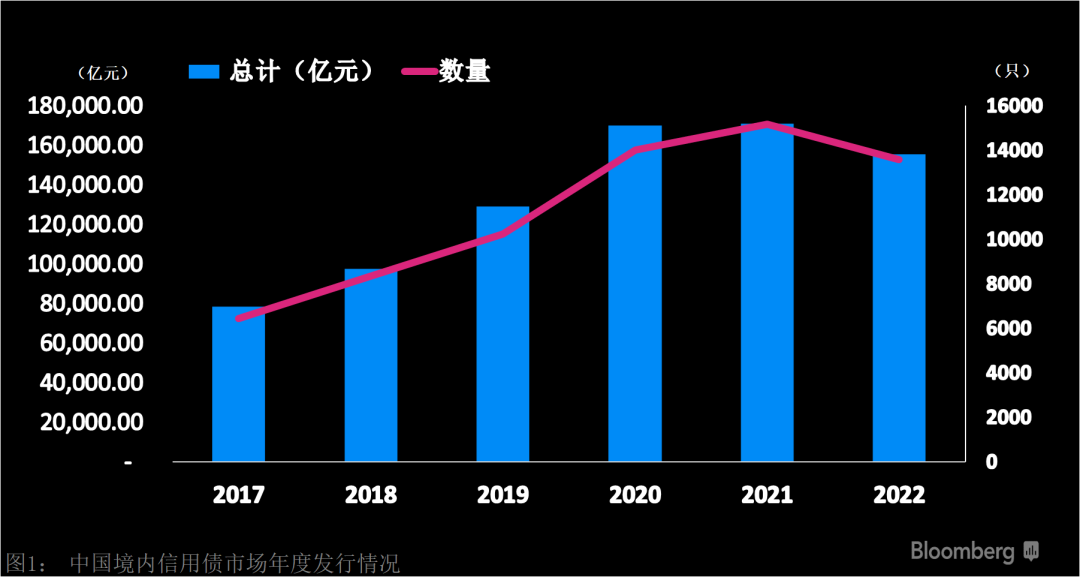

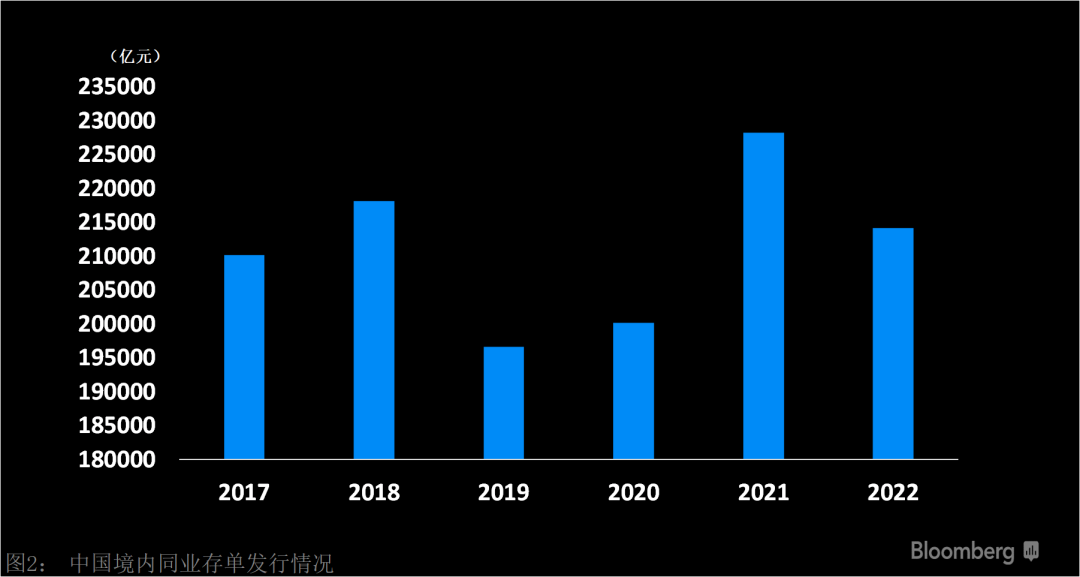

根据彭博数据统计,2022年中国境内信用债发行量约为15.5万亿元,与2021年同期相比下降9%左右。伴随着基准利率上调,企业融资成本也随之上行。在这样的大背景下,年底中国债券市场出现了大规模取消发行的浪潮。此外,商业银行同业存单发行量超过21.4万亿元,与去年同期相比轻微下降6%左右,但发行规模依然保持20万亿元以上。

回顾2022年,有迹象表明利差走阔是由投资者的风险偏好--而非风险状况恶化--导致的,中国在岸债券多头可能更愿意缩短久期。久期较短的债券在12月遭遇了更大规模的抛售,原因是这类债券在二级市场的流动性更好,固定收益基金投资者在资产净值下降的推动下赎回。在境内债券市场所有评级篮子和板块中,固定利率中期债券与国债的平均利差(G-spread) 上升了56个基点。所有久期篮子与国债的利差均有所上升--1至2年期上升58.8个基点,2至3年期上升61.3个基点,3至5年期上升36. 8个基点。从中国本土评级篮子来看,AAA级债券利差上升38.6个基点,AA级上升77个基点,未评级债券上升61.4个基点。

中国境内信用债年度发行情况

中国境内同业存单发行情况

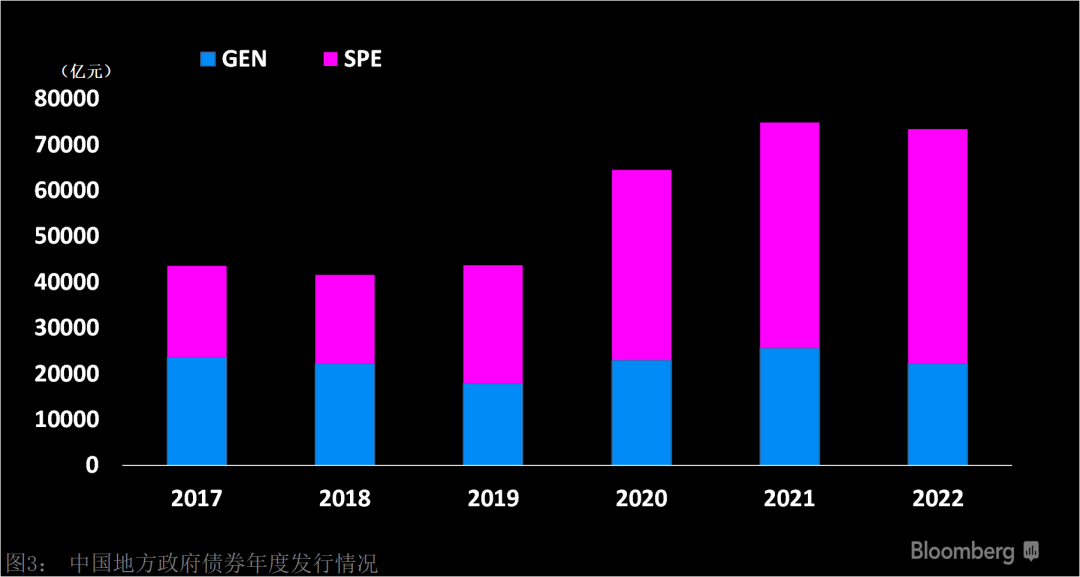

在地方政府债方面,各地政府持续发力,其中专项债发行表现亮眼。各地政府通过发行地方政府专项债积极扩大有效投资,稳定经济增长,吸引带动更多社会投资参与进入民生项目,发挥“四两拨千斤”的作用。2022年,地方政府债发行总量超过7.3万亿元,其中,担当各地落实财政政策重任的新增专项债券(非再融资)发行额度超过5.1万亿元,相较于去年同期增长约4%。随着专项债发行使用节奏的提速,部分省份在2022年底就已取得2023年专项债额度的批准,并将继续发挥稳投资、稳增长的重要作用。

展望2023,中国政府如何平衡不断上升的省级地方债杠杆率并刺激基建投资是决定2023年地方政府债券供应的主要变量之一。2023年上半年的新债发行可能会以2022年上半年的速度进行,有望提前获批发行额度,预示在此期间债券波动加剧、利差走阔。2023年,中国可能新增政府债券(国债和地方债)7万亿元人民币,比2022年7.52万亿元人民币的新增发行额度低6.6%。彭博分析团队的模型假设今年的财政赤字目标为名义GDP的2.8%,而名义GDP增长5.4%,这相当于3. 4万亿元人民币的预算赤字或一般债券额度。然后将一般债券的配额进行拆分,得出国债和地方政府一般债券的新增发行量。

中国地方政府债券年度发行情况

离岸债券排行榜方面,除中国银行、中金公司和兴业银行拿下前三以外,中信证券和农业银行的表现同样亮眼。中信证券排名较去年同期增长12位,位居第四;农业银行较去年提升11位,位列第六。2022年离岸债券(除存单)发行金额相比同比下降约33%,但债券发行只数较前一年增长约45%,显示出离岸债券发行呈现出小面额发行趋势。

随着政府改善房地产市场颓势的政策开始生效,中资地产债处于不良水平的估值有望大幅上行。由于清盘风险下降为利差提供了收窄空间,已反映清盘风险的债券或将大幅反弹。随着市场重新评估美联储的货币政策路径,加之新兴市场资产负债表面临的风险日益增加,新兴市场(除中国外)债券面临更大的蔓延风险。韩国、越南以及印度的国内流动性紧张迹象日渐增多,可能会加剧融资风险。处于负值区间的实际收益率(除中国外)可能会影响到总体表现。亚洲高收益债券净供应量(不包括重组发行)的下降将为稀缺溢价提供支撑。

中资企业离岸债券(除存单)年度发行情况

2022年度中国银团贷款市场回顾

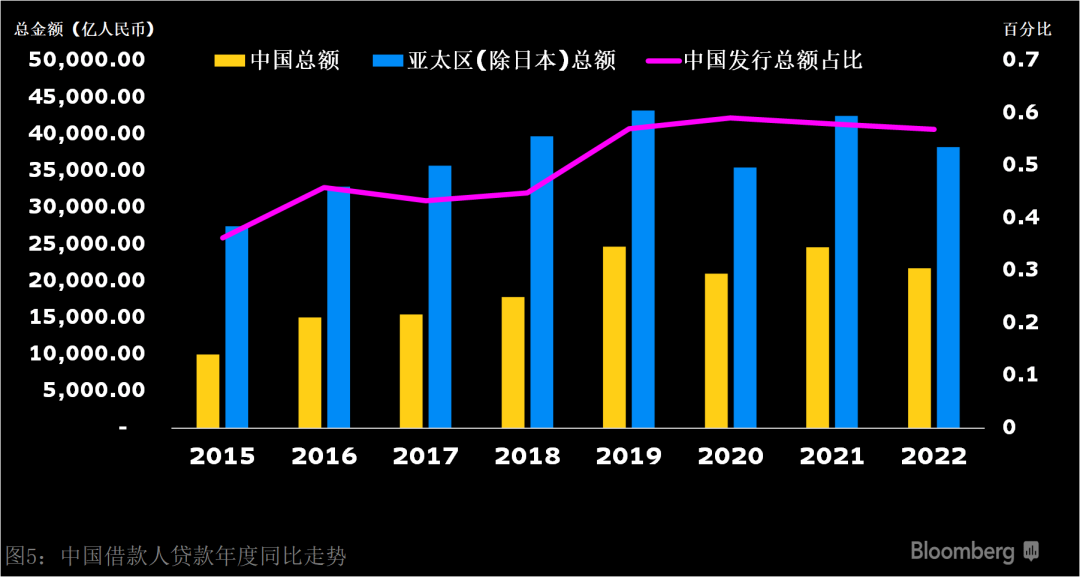

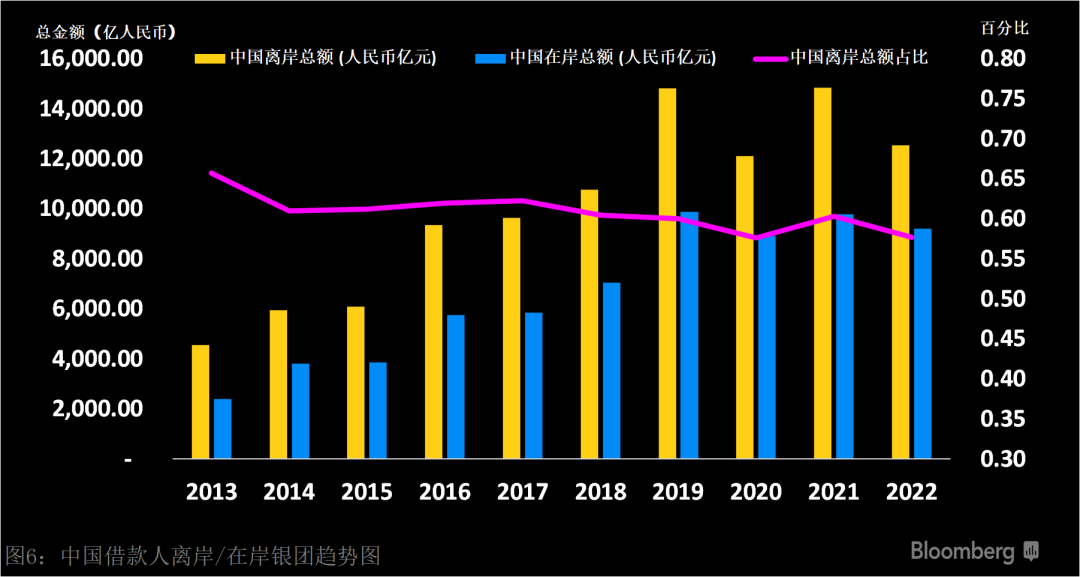

环球市场仍存在不确定因素,使投资者态度偏向保守,银团贷款需求较去年逊色。根据彭博数据统计,2022年的亚太区(除日本)发行总额约为38,229亿元人民币,与2021年相比下降11%左右。不过,中国在亚太区市场金额发行占比却没出现太大波幅,依然维持约60%的水平,與過去3年的水平相若。中国在岸和离岸贷款发行总额分别约9,211亿和12,537亿元人民币,占比与过往10年相若,平均徘徊于60% 水平。虽然今年市场表现不佳,不过,中国人民银行和国家外汇管理局于年初联合发布了《关于银行业金融机构境外贷款业务有关事宜的通知》(银发〔2022〕 27号),此通知相信能进一步推动国内银行参与国际银团贷款,带来更多流动资金带来更多流动资金,有利于整个亚太区市场活动。

中国借款人贷款年度同比走势

中国借款人离岸/在岸银团趋势图

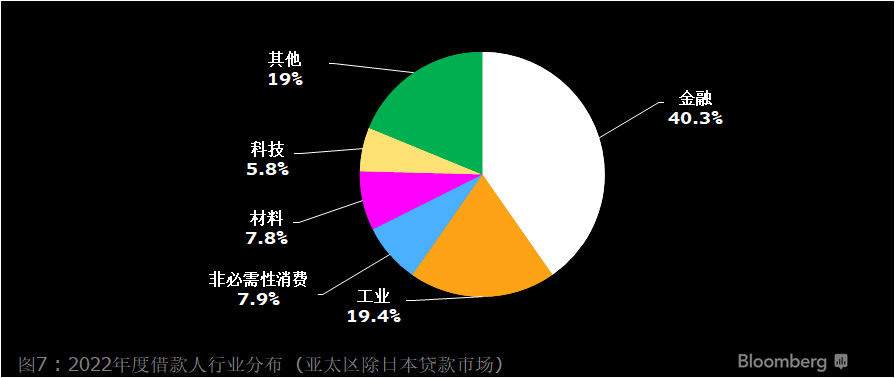

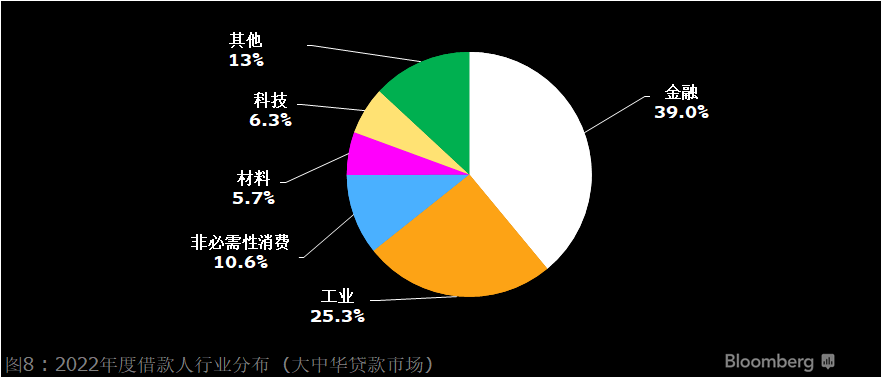

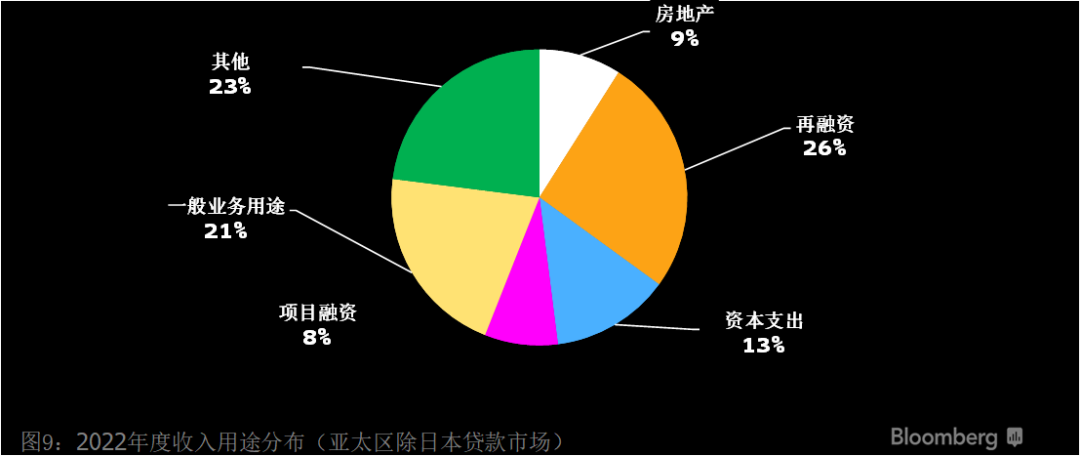

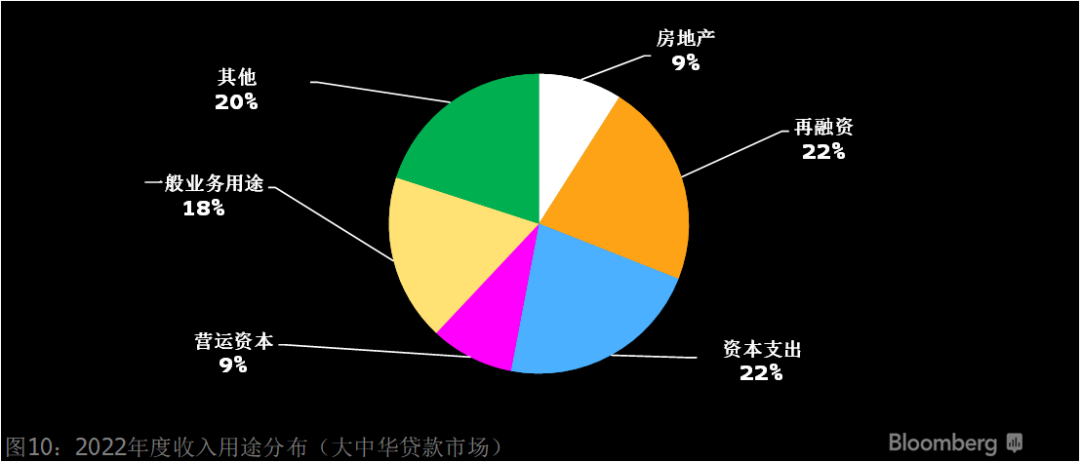

至于借款人行业分布方面,亚太区(除日本)和大中华地区的首三位占比最大的行业相同,依次分别为金融、工业和非必需性消费。在亚太区(除日本)贷款收入用途方面,再融资的占比最大(25.6%),其次是一般业务用途(21.4%) 以及资本支出(12.6%) ; 在大中华地区方面,再融资占比仍然最大(22%)、其次是资本支出(21.6%)以及一般业务用途(17.8%)。根据数据,大部分的贷款于这1-2年内到期,相信部分企业会选择再融资继续借贷。另外,虽然今年房地产市场低迷,部分房地产发展商陷入债务危机,资金链断裂以致无法再进行楼盘开发,但根据数据显示,房地产借贷比去年上升50%至一倍,反映房地产市场仍然具一定活跃程度。

2022年度借款人行业分布(亚太区除日本贷款市场)

2022年度贷款人行业分布(大中华贷款市场)

2022年度收入用途分布(亚太区除日本贷款市场)

2022年度收入用途分布(大中华贷款市场)

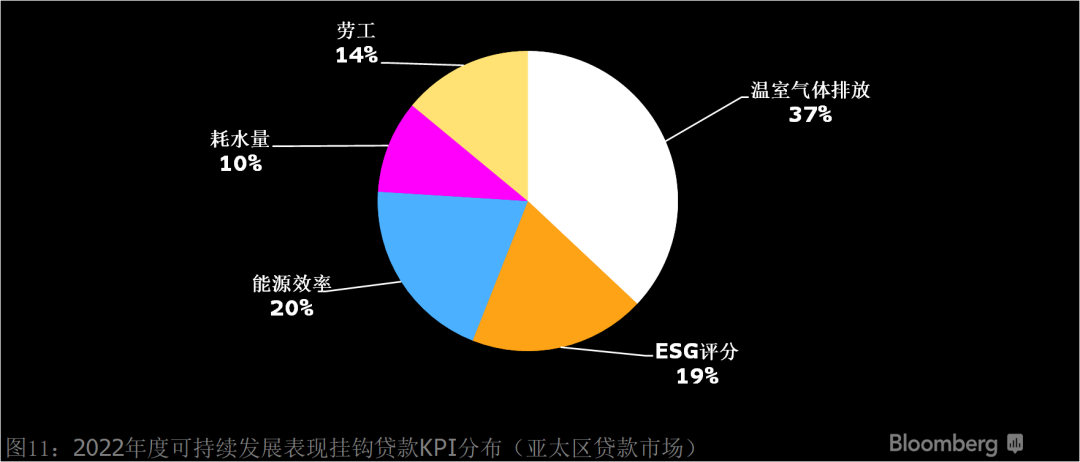

绿色贷款市场整体表现活跃,在亚太区中,今年度总额达约7,515亿元人民币,较去年上升21%。其中可持续发展表现挂钩贷款 (SLL) 较去年上升36%,主要的关键绩效指标(KPI)为「温室气体排放」 、「ESG评分」和「能源效率」。而绿色UoP贷款 (Green UoP) 比去年上升2%,主要绿色项目类别为「可再生能源」、「绿色建筑」以及「能源智能技术」。近年兩岸三地政府分别推出绿色政策和指引,例如,中国人民银行与相关部门持续完善绿色金融体系,实现绿色金融的「三大功能」(即资源配置、风险管理和市场定价功能)、「 五大支柱」(绿色金融标准体系、金融机构监管和讯息披露要求、激励约束机制、绿色金融产品和市场体系、绿色金融国际合作)。

2022年度可持续发展表现挂钩KPI分布

(亚太区贷款市场)

2022年度绿色贷款项目类别分布(亚太区贷款市场)

香港绿色市场表现非常强劲,今年绿色和可持续贷款发行量约2,900亿元人民币,比去年增长了1.7倍,分别占亚太区和大中华绿色贷款总额约39%和81%。借贷人例如先正达、新鸿基地产、支付宝香港分别于香港进行大规模绿色/可持续贷款银团贷款。较早前推出的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》已为实现香港成为粤港澳大湾区的绿色金融中心订下目标,同时政府会继续推广「绿色和可持续金融资助计划」,有助吸引内地企业运用香港平台作绿色和可持续投融资及认证。

2022年度绿色贷款市场总额分布(亚太区贷款市场)

本文作者:

彭博行业研究信用策略师Jason Lee

固定收益数据分析师Yifan Zhao

银团贷款数据分析师Caroline Chu

暂时没有评论