人生的大起大落真是太刺激了!从风光无限到跌落尘埃,光伏支架一哥中信博只需要一次IPO

作者:

市值风云

|

2023-01-11

提醒大家细看那个诡异的供应商。

作者 | 亦枫编辑 | 小白

作者 | 亦枫编辑 | 小白 烟花易冷,老大哥也玩业绩变脸2020年8月,上交所科创板迎来首位光伏支架龙头企业——中信博(688408.SH)。中信博于2009年由创始人蔡浩成立,持股34.7%,为第一大股东。时至今年三季报,实控人蔡浩及其妻子杨雪艳(为苏州融博、苏州中智万博实控人)共持股46.2%。

烟花易冷,老大哥也玩业绩变脸2020年8月,上交所科创板迎来首位光伏支架龙头企业——中信博(688408.SH)。中信博于2009年由创始人蔡浩成立,持股34.7%,为第一大股东。时至今年三季报,实控人蔡浩及其妻子杨雪艳(为苏州融博、苏州中智万博实控人)共持股46.2%。 (数据来源:Choice)光伏支架是太阳能光伏发电系统中为了摆放、安装、固定太阳能面板设计的特殊的支架,以铝合金、碳钢及不锈钢主要材质。固定支架和跟踪支架,是光伏直接的两个大类。固定支架需要提前确定朝向,安装后不能移动;而跟踪支架拥有跟踪太阳运行轨迹的功能,增加驱动系统和控制系统,价格较高的同时也很大程度上提高了光伏电站的发电效率。根据Wood Mackenzie统计,中信博是当时唯一一家光伏支架年出货量进入全球前五名的中国企业。2016年至2019年,公司光伏跟踪支架年出货量分别位列全球第五、第四、第四及第五。

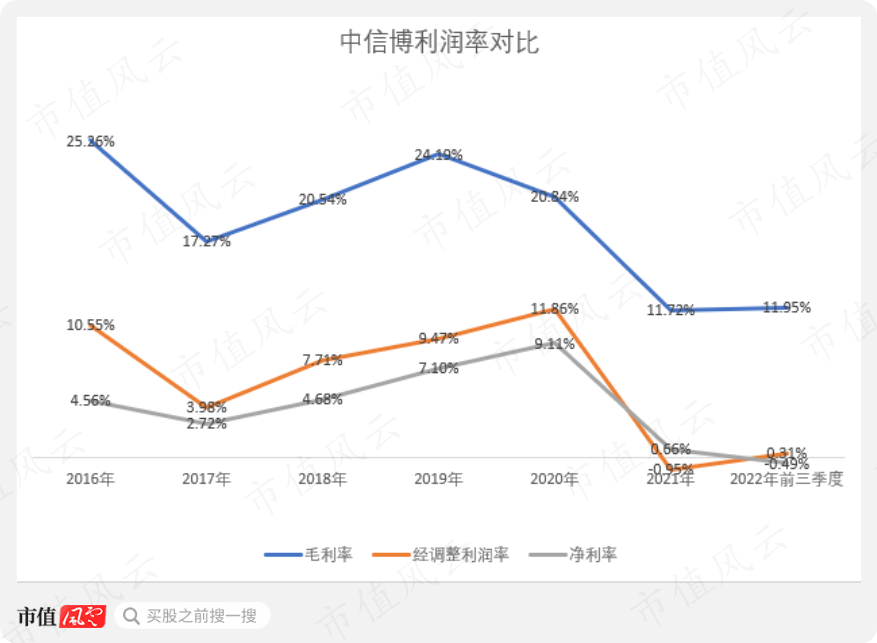

(数据来源:Choice)光伏支架是太阳能光伏发电系统中为了摆放、安装、固定太阳能面板设计的特殊的支架,以铝合金、碳钢及不锈钢主要材质。固定支架和跟踪支架,是光伏直接的两个大类。固定支架需要提前确定朝向,安装后不能移动;而跟踪支架拥有跟踪太阳运行轨迹的功能,增加驱动系统和控制系统,价格较高的同时也很大程度上提高了光伏电站的发电效率。根据Wood Mackenzie统计,中信博是当时唯一一家光伏支架年出货量进入全球前五名的中国企业。2016年至2019年,公司光伏跟踪支架年出货量分别位列全球第五、第四、第四及第五。 (数据来源:中信博招股书,Wood Mackenzie)在上市当年,中信博的业绩是相当漂亮:营收31.3亿,同比增长37%,毛利率26%,净利润同比上涨76%达2.9亿。然而烟花易冷,2021年,中信博营收下滑22.8%,毛利率11.7%近乎腰斩,净利润亦下降至不足0.2亿,勉强盈利。

(数据来源:中信博招股书,Wood Mackenzie)在上市当年,中信博的业绩是相当漂亮:营收31.3亿,同比增长37%,毛利率26%,净利润同比上涨76%达2.9亿。然而烟花易冷,2021年,中信博营收下滑22.8%,毛利率11.7%近乎腰斩,净利润亦下降至不足0.2亿,勉强盈利。 (数据来源:Choice)怎么在国际上业内领先的光伏支架老大哥,也玩起了业绩变脸这一套?

(数据来源:Choice)怎么在国际上业内领先的光伏支架老大哥,也玩起了业绩变脸这一套? 毛利率腰斩,成本高企无法转嫁与毛利率直接相关的,无非就两点:成本和售价。2021年中信博光伏支架装机量6,517.5MW,2020年装机量为8,232.5MW。但由于近年来每单位光伏组件功率不断上升,导致每MW实际所需的光伏支架数量(重量)下降。而光伏支架实际出售时以重量计算,因此当进行不同时间段的售价成本对比时,我们需要进行标准化。

毛利率腰斩,成本高企无法转嫁与毛利率直接相关的,无非就两点:成本和售价。2021年中信博光伏支架装机量6,517.5MW,2020年装机量为8,232.5MW。但由于近年来每单位光伏组件功率不断上升,导致每MW实际所需的光伏支架数量(重量)下降。而光伏支架实际出售时以重量计算,因此当进行不同时间段的售价成本对比时,我们需要进行标准化。 (数据来源:全球光伏网)2020年光伏组件功率平均约为472.5W,2021年组件功率平均约为540W,我们可估算组件功率2021年上涨了14.3%。2020年中信博光伏支架销量8,232.5MW,2021年销量为6,517.5MW,标准化后2021年调整后销量为5,702.1MW。我们先来看看每MW光伏支架所需的成本。

(数据来源:全球光伏网)2020年光伏组件功率平均约为472.5W,2021年组件功率平均约为540W,我们可估算组件功率2021年上涨了14.3%。2020年中信博光伏支架销量8,232.5MW,2021年销量为6,517.5MW,标准化后2021年调整后销量为5,702.1MW。我们先来看看每MW光伏支架所需的成本。 材料费用上涨31.8%,根据钢铁综合指数2021年钢铁价格平均上涨约14.8%,中信博的材料费用涨幅要超过钢铁价格。这是怎么回事儿?

材料费用上涨31.8%,根据钢铁综合指数2021年钢铁价格平均上涨约14.8%,中信博的材料费用涨幅要超过钢铁价格。这是怎么回事儿? (数据来源:Choice)再加上运输费等上涨项目,中信博2021年单位成本上涨约24.2%。据测算,2021年中信博平均售价为34.8万元/MW,2020年为39.8万元/MW。上涨约14.3%。成本和售价涨幅存在缺口,毛利率自然下降。有趣的是,中信博美其名曰:

(数据来源:Choice)再加上运输费等上涨项目,中信博2021年单位成本上涨约24.2%。据测算,2021年中信博平均售价为34.8万元/MW,2020年为39.8万元/MW。上涨约14.3%。成本和售价涨幅存在缺口,毛利率自然下降。有趣的是,中信博美其名曰: (数据来源:中信博关于市场传闻的澄清公告)这句话乍一看好似是说中信博眼光长远,重视客户关系,毛利率暴跌也不涨价,妥妥的活雷锋。实际上我们是不是也可以理解为,中信博议价能力差,没有转嫁成本的能力?一旦转嫁成本,就会面临客户流失?而且公司所说的市场占有率,也并没有得到巩固。首先装机量下降,不存在薄利多销;另外根据Wood Mackenzie 2021年数据统计,中信博出货量已降至全球第7,市占率下滑至5%。

(数据来源:中信博关于市场传闻的澄清公告)这句话乍一看好似是说中信博眼光长远,重视客户关系,毛利率暴跌也不涨价,妥妥的活雷锋。实际上我们是不是也可以理解为,中信博议价能力差,没有转嫁成本的能力?一旦转嫁成本,就会面临客户流失?而且公司所说的市场占有率,也并没有得到巩固。首先装机量下降,不存在薄利多销;另外根据Wood Mackenzie 2021年数据统计,中信博出货量已降至全球第7,市占率下滑至5%。 (数据来源:Wood Mackenzie)面对上涨的材料价格中信博却没有转嫁成本的能力,而且即便如此销量依然没能守住,前景堪忧。

(数据来源:Wood Mackenzie)面对上涨的材料价格中信博却没有转嫁成本的能力,而且即便如此销量依然没能守住,前景堪忧。 诡异的“天选”供应商上文提到,中信博的材料费涨幅要大于钢铁价格的涨幅。风云君对此自然也很好奇,不过由于没有披露物料采购明细,风云君也只好从供应商方面下手。中信博在今年5月份因为2021年年末对供应商的预付款为17,501.3万元,同比上升634.8%,且2022年一季度预付款进一步上升收到了监管机构的“问候”。

诡异的“天选”供应商上文提到,中信博的材料费涨幅要大于钢铁价格的涨幅。风云君对此自然也很好奇,不过由于没有披露物料采购明细,风云君也只好从供应商方面下手。中信博在今年5月份因为2021年年末对供应商的预付款为17,501.3万元,同比上升634.8%,且2022年一季度预付款进一步上升收到了监管机构的“问候”。 (数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)公司对预付款上升的解释是,常州中信博和安徽融进的应付预付同时挂账。常州中信博为中信博的全资子公司,主营业务也是光伏支架;安徽融进则是中信博为上市募资项目——“太阳能光伏支架生产基地建设项目”专门新设立的子公司。安徽融进成立后,部分业务从子公司常州中信博转移到安徽融进。在业务转移时,存在常州中信博支付材料采购款,但供应商根据公司指令送货到安徽融进的情况。若相互抵消后,预付款余额为10,396万元,具体情况如下:

(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)公司对预付款上升的解释是,常州中信博和安徽融进的应付预付同时挂账。常州中信博为中信博的全资子公司,主营业务也是光伏支架;安徽融进则是中信博为上市募资项目——“太阳能光伏支架生产基地建设项目”专门新设立的子公司。安徽融进成立后,部分业务从子公司常州中信博转移到安徽融进。在业务转移时,存在常州中信博支付材料采购款,但供应商根据公司指令送货到安徽融进的情况。若相互抵消后,预付款余额为10,396万元,具体情况如下: (数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)根据公司解释,余下的预付款主要是因为公司预计钢材价格上涨,故通过预付款方式预订钢材备货。但2021年部分项目搁浅,钢材消耗不及预期,导致部分预定的钢材尚未提货,从而形成大额预付款。

(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)根据公司解释,余下的预付款主要是因为公司预计钢材价格上涨,故通过预付款方式预订钢材备货。但2021年部分项目搁浅,钢材消耗不及预期,导致部分预定的钢材尚未提货,从而形成大额预付款。 (数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)这解释一眼看上去还算合理,但这里面有一家非常有意思的公司:潍坊景鸿电力工程建设有限公司(以下简称“潍坊景鸿”),该公司为中信博BIPV项目的分包商。潍坊景鸿旗下有一家叫做潍坊景世乾太阳能有限公司(以下简称“潍坊景世乾”)的子公司,控股51.6%。二者的法人也是同一个。

(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)这解释一眼看上去还算合理,但这里面有一家非常有意思的公司:潍坊景鸿电力工程建设有限公司(以下简称“潍坊景鸿”),该公司为中信博BIPV项目的分包商。潍坊景鸿旗下有一家叫做潍坊景世乾太阳能有限公司(以下简称“潍坊景世乾”)的子公司,控股51.6%。二者的法人也是同一个。 (数据来源:企查查)然后就有意思了:潍坊景世乾是失信被执行人,官司缠身,涉及司法案件50宗,喜提35次被告,还有一条未履行,两条被执行,四条限高。中信博给这种资质的供应商的预付款居然最多。

(数据来源:企查查)然后就有意思了:潍坊景世乾是失信被执行人,官司缠身,涉及司法案件50宗,喜提35次被告,还有一条未履行,两条被执行,四条限高。中信博给这种资质的供应商的预付款居然最多。

(数据来源:企查查)你以为到这就完了吗?Nope,好戏才要开场呢。景世乾4条限高申请人中,有一条赫然是江苏中信博!

(数据来源:企查查)你以为到这就完了吗?Nope,好戏才要开场呢。景世乾4条限高申请人中,有一条赫然是江苏中信博! (数据来源:企查查)这个案子在中信博的招股书中也有披露。

(数据来源:企查查)这个案子在中信博的招股书中也有披露。 (来源:中信博招股书)这可真有意思,前脚对簿公堂,后脚又是生意好伙伴。更有趣的是,中信博在公告中称潍坊景鸿信用情况“良好”。

(来源:中信博招股书)这可真有意思,前脚对簿公堂,后脚又是生意好伙伴。更有趣的是,中信博在公告中称潍坊景鸿信用情况“良好”。 (数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)

(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告) 另一家公司“上海冠成钢铁有限公司”(下称上海冠成)在中信博上市时的五大供应商中排行老二,采购占比7.4%。

另一家公司“上海冠成钢铁有限公司”(下称上海冠成)在中信博上市时的五大供应商中排行老二,采购占比7.4%。 (数据来源:中信博招股书)该公司的法人是李东昌。

(数据来源:中信博招股书)该公司的法人是李东昌。 (数据来源:企查查)这也是位光环加身的大哥,同样被限高。

(数据来源:企查查)这也是位光环加身的大哥,同样被限高。 (数据来源:企查查)还存在有能力却拒不履行的记录。

(数据来源:企查查)还存在有能力却拒不履行的记录。 (数据来源:企查查)那么问题来了:要大量采购价格相对统一的钢材,中信博这种大公司为何不去找行业龙头,而非要找注册资本只有1000万、法人还是失信被执行人的上海冠成?如果因为面对资质较差的小公司议价能力较高,价格便宜点,那也可以接受——但钢铁市价上涨约14.8%,单位材料成本却上升31.8%,这怎么解释?

(数据来源:企查查)那么问题来了:要大量采购价格相对统一的钢材,中信博这种大公司为何不去找行业龙头,而非要找注册资本只有1000万、法人还是失信被执行人的上海冠成?如果因为面对资质较差的小公司议价能力较高,价格便宜点,那也可以接受——但钢铁市价上涨约14.8%,单位材料成本却上升31.8%,这怎么解释?

行业毛利率下滑,跟踪支架产销率偏低实际上,毛利率下降也不能全怪中信博,近年来光伏支架毛利率整体呈现下降趋势。我们看看同样以光伏支架为主营业务的清源股份(603628.SH)和意华股份(002897.SZ)的光伏支架业务毛利率。

行业毛利率下滑,跟踪支架产销率偏低实际上,毛利率下降也不能全怪中信博,近年来光伏支架毛利率整体呈现下降趋势。我们看看同样以光伏支架为主营业务的清源股份(603628.SH)和意华股份(002897.SZ)的光伏支架业务毛利率。 (数据来源:Choice)从数据我们可以看出,清源股份和意华股份三年来光伏支架业务毛利率下降了约6个百分点,中信博下降约13个百分点。在这种环境下,公司理应把关注点放在毛利更高的跟踪支架上(固定支架毛利率7.6%,跟踪支架为14.7%),积极拓产拓销,来应对行业毛利率下滑的冲击。

(数据来源:Choice)从数据我们可以看出,清源股份和意华股份三年来光伏支架业务毛利率下降了约6个百分点,中信博下降约13个百分点。在这种环境下,公司理应把关注点放在毛利更高的跟踪支架上(固定支架毛利率7.6%,跟踪支架为14.7%),积极拓产拓销,来应对行业毛利率下滑的冲击。 (数据来源:Choice)然而,2021年跟踪支架产销率仅为77.5%,不仅远低于固定支架的98.2%,且低于2020年的93.4%。

(数据来源:Choice)然而,2021年跟踪支架产销率仅为77.5%,不仅远低于固定支架的98.2%,且低于2020年的93.4%。 (数据来源:Choice)因此尽管跟踪支架生产量与2020年相差无几,产能利用率也依然保持95%以上,但毛利率却大幅下滑,最终结果只有同比上升了230%的库存量。一边是整体产业毛利率下滑,另一边是拥有较高毛利产品的滞销,夹缝中求生存的中信博该何去何从?

(数据来源:Choice)因此尽管跟踪支架生产量与2020年相差无几,产能利用率也依然保持95%以上,但毛利率却大幅下滑,最终结果只有同比上升了230%的库存量。一边是整体产业毛利率下滑,另一边是拥有较高毛利产品的滞销,夹缝中求生存的中信博该何去何从? 存货周转率下降,危包证“难办”中信博的的运营能力总体来说还是不错的,现金循环周期在2019年以后小于0,明显优于可比公司。

存货周转率下降,危包证“难办”中信博的的运营能力总体来说还是不错的,现金循环周期在2019年以后小于0,明显优于可比公司。 (数据来源:Choice)应付账款和应收账款的周转问题不大,但存货周转率近年来却呈现下降趋势,2021年从10.2陡然滑落至4.2,并在2022年前三季度持续下滑至2.6。

(数据来源:Choice)应付账款和应收账款的周转问题不大,但存货周转率近年来却呈现下降趋势,2021年从10.2陡然滑落至4.2,并在2022年前三季度持续下滑至2.6。 (数据来源:Choice)对此,监管也就存货周转率下降以及上文提到的库存量上涨问题发过问询函,公司的解释是,2021年存货上升主要是因为有一笔大额阿联酋订单,合同含税销售额约10亿。但由于核心部件“控制箱”中含有锂电池,锂电池的危包证没办下来,寄不出去。

(数据来源:Choice)对此,监管也就存货周转率下降以及上文提到的库存量上涨问题发过问询函,公司的解释是,2021年存货上升主要是因为有一笔大额阿联酋订单,合同含税销售额约10亿。但由于核心部件“控制箱”中含有锂电池,锂电池的危包证没办下来,寄不出去。 (数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)所以这锂电池危包证这么难办吗?风云君特地去货运代理公司查了一下,大约需要两个半月时间左右。

(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)所以这锂电池危包证这么难办吗?风云君特地去货运代理公司查了一下,大约需要两个半月时间左右。 (数据来源:上海隆禾国际官网)公告显示危包证办理时间是导致控制箱2021年底未能发出的原因,也就是说在2021年危包证就已经在办理了,只是还没有办理成功。一个两个多月就能搞定的危包证,从2021年办理到了2022年4月,是不是不太说得过去?更何况,如果说该业务导致存货周转率下降只是偶然情况,那为何今年三季报中存货周转率进一步下降。难道又在办理危包证?

(数据来源:上海隆禾国际官网)公告显示危包证办理时间是导致控制箱2021年底未能发出的原因,也就是说在2021年危包证就已经在办理了,只是还没有办理成功。一个两个多月就能搞定的危包证,从2021年办理到了2022年4月,是不是不太说得过去?更何况,如果说该业务导致存货周转率下降只是偶然情况,那为何今年三季报中存货周转率进一步下降。难道又在办理危包证?

中信博上市之时风光无限,次年便营收毛利下滑,全球市占率也跌出前五,喜提老七。面对材料价格上涨,中信博一方面没能将成本转嫁给下游,另一方面却“重用”资质差的供应商,实在令人费解。再加上产销率下降、存货周转的问题,中信博未来还能不能守住它的江湖地位,恐怕还得时间来证明。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

中信博上市之时风光无限,次年便营收毛利下滑,全球市占率也跌出前五,喜提老七。面对材料价格上涨,中信博一方面没能将成本转嫁给下游,另一方面却“重用”资质差的供应商,实在令人费解。再加上产销率下降、存货周转的问题,中信博未来还能不能守住它的江湖地位,恐怕还得时间来证明。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 亦枫编辑 | 小白烟花易冷,老大哥也玩业绩变脸2020年8月,上交所科创板迎来首位光伏支架龙头企业——中信博(688408.SH)。中信博于2009年由创始人蔡浩成立,持股34.7%,为第一大股东。时至今年三季报,实控人蔡浩及其妻子杨雪艳(为苏州融博、苏州中智万博实控人)共持股46.2%。(数据来源:Choice)光伏支架是太阳能光伏发电系统中为了摆放、安装、固定太阳能面板设计的特殊的支架,以铝合金、碳钢及不锈钢主要材质。固定支架和跟踪支架,是光伏直接的两个大类。固定支架需要提前确定朝向,安装后不能移动;而跟踪支架拥有跟踪太阳运行轨迹的功能,增加驱动系统和控制系统,价格较高的同时也很大程度上提高了光伏电站的发电效率。根据Wood Mackenzie统计,中信博是当时唯一一家光伏支架年出货量进入全球前五名的中国企业。2016年至2019年,公司光伏跟踪支架年出货量分别位列全球第五、第四、第四及第五。(数据来源:中信博招股书,Wood Mackenzie)在上市当年,中信博的业绩是相当漂亮:营收31.3亿,同比增长37%,毛利率26%,净利润同比上涨76%达2.9亿。然而烟花易冷,2021年,中信博营收下滑22.8%,毛利率11.7%近乎腰斩,净利润亦下降至不足0.2亿,勉强盈利。(数据来源:Choice)怎么在国际上业内领先的光伏支架老大哥,也玩起了业绩变脸这一套?毛利率腰斩,成本高企无法转嫁与毛利率直接相关的,无非就两点:成本和售价。2021年中信博光伏支架装机量6,517.5MW,2020年装机量为8,232.5MW。但由于近年来每单位光伏组件功率不断上升,导致每MW实际所需的光伏支架数量(重量)下降。而光伏支架实际出售时以重量计算,因此当进行不同时间段的售价成本对比时,我们需要进行标准化。(数据来源:全球光伏网)2020年光伏组件功率平均约为472.5W,2021年组件功率平均约为540W,我们可估算组件功率2021年上涨了14.3%。2020年中信博光伏支架销量8,232.5MW,2021年销量为6,517.5MW,标准化后2021年调整后销量为5,702.1MW。我们先来看看每MW光伏支架所需的成本。材料费用上涨31.8%,根据钢铁综合指数2021年钢铁价格平均上涨约14.8%,中信博的材料费用涨幅要超过钢铁价格。这是怎么回事儿?(数据来源:Choice)再加上运输费等上涨项目,中信博2021年单位成本上涨约24.2%。据测算,2021年中信博平均售价为34.8万元/MW,2020年为39.8万元/MW。上涨约14.3%。成本和售价涨幅存在缺口,毛利率自然下降。有趣的是,中信博美其名曰:(数据来源:Wood Mackenzie)面对上涨的材料价格中信博却没有转嫁成本的能力,而且即便如此销量依然没能守住,前景堪忧。诡异的“天选”供应商上文提到,中信博的材料费涨幅要大于钢铁价格的涨幅。风云君对此自然也很好奇,不过由于没有披露物料采购明细,风云君也只好从供应商方面下手。中信博在今年5月份因为2021年年末对供应商的预付款为17,501.3万元,同比上升634.8%,且2022年一季度预付款进一步上升收到了监管机构的“问候”。(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)公司对预付款上升的解释是,常州中信博和安徽融进的应付预付同时挂账。常州中信博为中信博的全资子公司,主营业务也是光伏支架;安徽融进则是中信博为上市募资项目——“太阳能光伏支架生产基地建设项目”专门新设立的子公司。安徽融进成立后,部分业务从子公司常州中信博转移到安徽融进。在业务转移时,存在常州中信博支付材料采购款,但供应商根据公司指令送货到安徽融进的情况。若相互抵消后,预付款余额为10,396万元,具体情况如下:(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)根据公司解释,余下的预付款主要是因为公司预计钢材价格上涨,故通过预付款方式预订钢材备货。但2021年部分项目搁浅,钢材消耗不及预期,导致部分预定的钢材尚未提货,从而形成大额预付款。(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)这解释一眼看上去还算合理,但这里面有一家非常有意思的公司:潍坊景鸿电力工程建设有限公司(以下简称“潍坊景鸿”),该公司为中信博BIPV项目的分包商。潍坊景鸿旗下有一家叫做潍坊景世乾太阳能有限公司(以下简称“潍坊景世乾”)的子公司,控股51.6%。二者的法人也是同一个。(数据来源:企查查)然后就有意思了:潍坊景世乾是失信被执行人,官司缠身,涉及司法案件50宗,喜提35次被告,还有一条未履行,两条被执行,四条限高。中信博给这种资质的供应商的预付款居然最多。(数据来源:企查查)你以为到这就完了吗?Nope,好戏才要开场呢。景世乾4条限高申请人中,有一条赫然是江苏中信博!(数据来源:企查查)这个案子在中信博的招股书中也有披露。(来源:中信博招股书)这可真有意思,前脚对簿公堂,后脚又是生意好伙伴。更有趣的是,中信博在公告中称潍坊景鸿信用情况“良好”。(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)另一家公司“上海冠成钢铁有限公司”(下称上海冠成)在中信博上市时的五大供应商中排行老二,采购占比7.4%。(数据来源:中信博招股书)该公司的法人是李东昌。(数据来源:企查查)这也是位光环加身的大哥,同样被限高。(数据来源:企查查)还存在有能力却拒不履行的记录。(数据来源:企查查)那么问题来了:要大量采购价格相对统一的钢材,中信博这种大公司为何不去找行业龙头,而非要找注册资本只有1000万、法人还是失信被执行人的上海冠成?如果因为面对资质较差的小公司议价能力较高,价格便宜点,那也可以接受——但钢铁市价上涨约14.8%,单位材料成本却上升31.8%,这怎么解释?行业毛利率下滑,跟踪支架产销率偏低实际上,毛利率下降也不能全怪中信博,近年来光伏支架毛利率整体呈现下降趋势。我们看看同样以光伏支架为主营业务的清源股份(603628.SH)和意华股份(002897.SZ)的光伏支架业务毛利率。(数据来源:Choice)从数据我们可以看出,清源股份和意华股份三年来光伏支架业务毛利率下降了约6个百分点,中信博下降约13个百分点。在这种环境下,公司理应把关注点放在毛利更高的跟踪支架上(固定支架毛利率7.6%,跟踪支架为14.7%),积极拓产拓销,来应对行业毛利率下滑的冲击。(数据来源:Choice)然而,2021年跟踪支架产销率仅为77.5%,不仅远低于固定支架的98.2%,且低于2020年的93.4%。(数据来源:Choice)因此尽管跟踪支架生产量与2020年相差无几,产能利用率也依然保持95%以上,但毛利率却大幅下滑,最终结果只有同比上升了230%的库存量。一边是整体产业毛利率下滑,另一边是拥有较高毛利产品的滞销,夹缝中求生存的中信博该何去何从?存货周转率下降,危包证“难办”中信博的的运营能力总体来说还是不错的,现金循环周期在2019年以后小于0,明显优于可比公司。(数据来源:Choice)应付账款和应收账款的周转问题不大,但存货周转率近年来却呈现下降趋势,2021年从10.2陡然滑落至4.2,并在2022年前三季度持续下滑至2.6。(数据来源:Choice)对此,监管也就存货周转率下降以及上文提到的库存量上涨问题发过问询函,公司的解释是,2021年存货上升主要是因为有一笔大额阿联酋订单,合同含税销售额约10亿。但由于核心部件“控制箱”中含有锂电池,锂电池的危包证没办下来,寄不出去。(数据来源:中信博关于2021年年度报告的信息披露监管问询函的回复公告)所以这锂电池危包证这么难办吗?风云君特地去货运代理公司查了一下,大约需要两个半月时间左右。(数据来源:上海隆禾国际官网)公告显示危包证办理时间是导致控制箱2021年底未能发出的原因,也就是说在2021年危包证就已经在办理了,只是还没有办理成功。一个两个多月就能搞定的危包证,从2021年办理到了2022年4月,是不是不太说得过去?更何况,如果说该业务导致存货周转率下降只是偶然情况,那为何今年三季报中存货周转率进一步下降。难道又在办理危包证?中信博上市之时风光无限,次年便营收毛利下滑,全球市占率也跌出前五,喜提老七。面对材料价格上涨,中信博一方面没能将成本转嫁给下游,另一方面却“重用”资质差的供应商,实在令人费解。再加上产销率下降、存货周转的问题,中信博未来还能不能守住它的江湖地位,恐怕还得时间来证明。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论