同业存单利率变动相关因素的实证研究

内容提要

自同业存单诞生以来,因其交易流程标准化、流动性高等特点,受到了广大投资者的青睐和关注。文章从市场资金面、其他资产比价效应及利率预期三个维度,运用多种机器学习模型对同业存单利率的相关因素进行研究。同时,对一年期同业存单利率和一年期国开债收益率、FR007之间的利差影响要素进行了简要分析。

一、同业存单的发展背景与现状

2013年12月12日,国家开发银行、工商银行、农业银行、中国银行、建设银行发行了首批同业存单,总发行量为190亿元,标志着我国同业存单的正式问世。在同业存单诞生之前,货币市场上的交易品种大多以短期品种为主;三个月以上的资金交易大多以协议存款的方式进行,存款合同要素不透明,缺少市场参考性。因此,同业存单的出现填补了货币市场中长端参考利率的缺失,也正因为其具有交易流程标准化及收益稳定性高等性质,同业存单天然地也具备了高流动性和市场化定价的优点,使其受到了市场上许多投资者的青睐,逐渐成为货币市场上不可或缺的一部分。

截至2022年9月,同业存单规模已增长至14.7万亿元。其中,一年期AAA级同业存单存续规模占了全市场的70%,无疑是目前市场上最受欢迎的存单品种。因此,本文将着重于探讨一年期AAA级同业存单利率变动的相关因素。

表1 各评级同业存单发行规模

数据来源:Wind资讯

二、同业存单定价的影响因子选择及量化分析

随着同业存单的快速发展,对同业存单定价的研究也如雨后春笋般层出不穷。朱姝彦(2016)分别从SHIBOR利率和基本面进行分析,发现利率传导的总体方向是宏观经济基本面与货币政策影响市场资金面,从而传导到SHIBOR市场,再由SHIBOR影响同业存单的发行定价。杨欢欢(2018)将影响因子分为内部因素和外部因素,发现SHIBOR对同业存单发行利率起决定性作用,并且主体信用评级、CPI、股票指数、债券市场总发行量、同业存单发行期限、发行规模对同业存单发行利率均产生影响。金天立和李昕(2021)从中小银行的角度出发,将影响因素分为资金因素、供需因素和其他因素,运用机器学习模型,推断出决策树模型相比线性回归模型能更准确地拟合存单发行利率,且3个月的SHIBOR利率与一年期国开债收益率是影响存单价格的主要因素。

综上所述,SHIBOR利率是影响同业存单利率最重要的因素,除此之外,市场资金面、其他资产比价效应、利率预期会对同业存单利率产生影响。由于央行在《办法》中将SHIBOR规定为同业存单的参考利率,SHIBOR天然地会对同业存单产生重要影响,因此,本文着重于探讨其他因素对同业存单的影响,将SHIBOR从模型中剔除。

(一)数据描述性统计分析

本文选取2014年1月1日至2022年8月31日的一年期中债商业银行AAA级同业存单(NCD)到期收益率作为被解释变量。尝试从市场资金面、其他资产比价效应及利率预期三个维度,运用多种机器学习模型对同业存单利率的相关因素进行研究分析。通过对数据时间范围的考量及大量数据对比分析,选取以下因子作为解释变量。

1. 资金面因子

选取R001、R007、IBO001和IBO007作为资金面因子。较DR001和DR007而言,R001和R007参与机构广、交易量大,更具有市场均衡意义,并且非银金融机构的资金成本也可能对同业存单利率造成影响。同业拆借作为同业存单的互补产品,拆借利率可以反映资金面短端利率对同业存单利率的影响。

2. 其他资产比价效应因子

选取一年期(1yr_CDB)与十年期(10yr_CDB)的国开债到期收益率和上证综合指数/1000(SI)为其他资产比价效应因子。选取一年期与十年期的国开债到期收益率,以反映相同期限及不同期限资产的相对投资价值。选取上证综合指数来反映宏观经济运行情况,当股票指数表现好的时候,市场资金向股票市场涌入,可用于投资同业存单的资金减少,发行人需要抬高同业存单利率来吸引资金。

3. 利率预期因子

选取一年期利率互换FR007作为利率预期因子。主要原因是IRS FR007反映了市场对远期利率的预期,能够成为拟合的重要指标。

表2 数据描述性统计结果(%)

数据来源:Wind资讯

从数据描述性统计结果可以看出,各组数据均值和中位数都在2%~4%之间,较为相近。除了R007和R001之外,其他组数据的标准差都在0.98以下,说明数据的稳定性较好。除了同业存单利率和一年期国开债收益率的峰度为负数,呈现平顶峰特征外,其余几组数据峰度都大于零,呈现尖峰特性。九组数据的偏度都大于零,均为右偏。

(二)模型介绍

1. Ridge回归

Ridge回归是一种线性回归正则化方法,它通过在普通线性回归的损失函数上增加一个L2正则项来对函数进行惩罚。L2正则项倾向于让模型选择更小的参数,但不会使其为0,因此不会减少模型的特征。

2. 随机树林模型

随机树林顾名思义由多棵树组成,通过对训练样本数据进行有放回的抽样,生成k棵决策树。决策树是一种树形结构,从决策树的根节点开始,对样本的某一特征进行测试,并根据测试结果将其分配至下一个内部节点,如此递归地进行特征的测试和分配,直至到达叶节点,也就是最终的分配结果。随机树林通过随机地产生决策树来消除部分误差,最终的拟合结果为k个回归结果的平均值。

3. XGBoost模型

XGBoost模型是一种提升树模型,通过产生新的树去学习一个新的函数,来拟合上一棵树的残差。该样本最终结果为每棵树得出的分数之和。此模型能够有效地防止过拟合,并提高运算效率。

4. 模型融合(Stacking)

Stacking的思路是将多个弱学习器的拟合结果组合成新的训练集,并将这些弱学习器通过集合策略进行整合,得到最终的强学习器。用强学习器去拟合新的训练集,验证结果为强学习器的输出。

(三)模型验证

将样本按照8:2分为训练集与验证集,利用训练集训练模型,再用验证集对模型进行验证。

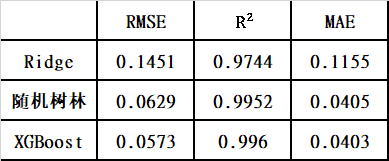

1. 弱学习器中XGBoost模型能更准确地拟合同业存单利率

首先对前三种模型进行验证,前三种模型的RMSE、R2、MAE如表3。

表3 弱学习器验证结果

数据来源:Wind资讯

由表3可见,XGBoost的RMSE和MAE最小,R2最大,说明三种模型中XGBoost模型拟合结果的误差最小,模型有效性最高,其次是随机树林模型。集成算法模型的拟合能力比简单的线性回归更加准确,原因是它们多层次的算法能更好地捕捉同业存单的定价逻辑,拟合其中的一些非线性关系。

2. Stacking模型能够进一步提升了模型的准确性和有效性

将Ridge模型、随机树林和XGBoost模型作为Stacking模型的弱学习器,对Stacking模型进行验证,结果如表4。

表4 各模型验证结果

数据来源:Wind资讯

Stacking模型的拟合结果产生了更小的RMSE和MAE,和更大的,说明Stacking在前三个模型的基础上又进一步提升了模型的准确性和有效性。原因是它集成了每个弱学习器的算法,综合了它们的优点,进一步加强了泛化能力。但由于集成算法模型所得到的误差本身较小,三个模型的都达到了99.5%以上,Stacking模型的提升空间有限。

从验证集中随机取三十个数据绘制散点图,从散点图上可以看出,除了Ridge模型(蓝色圆形)外,其他模型的验证结果都差别不大,与真实值(粉色正方形)也基本相符。

图1 模型验证结果散点图

数据来源:Wind资讯

(四)结论分析

1. 一年期国开债利率和FR007与同业存单利率相关性较高

将四个模型的影响因子按重要性排序,得出的结论十分相似。一年期国开债利率在四个模型中的重要程度均为最高,其次是IRS FR007。

对于同业存单与一年期国开债相关性较高的主要原因如下:

(1)对于银行而言,一年期国开债利率在一定程度上反映了银行资产端同期限内的流动性管理收益水平。在资产负债基本匹配的原则下,一年期同业存单作为流动性管理工具,定价时也会将同性质的收益作为重要参考。

(2)对于投资者而言,一年期国开债与一年期AAA级同业存单在期限、税收、投资者范围等方面都非常类似,在一定程度上可以将其视为同业存单的替代投资资产。因此,市场的变动对二者的影响应是同向的,导致二者利率走势相关性较高。

对于同业存单与IRS FR007相关性较高的原因如下:

由于同业存单具有高流动性的特点,商业银行在对其进行定价时,会结合市场资金情况预判未来市场流动性,将流动性预期溢价体现在同业存单的价格中,而IRS FR007为衡量市场资金松紧的主要指标之一。因此,同业存单利率与IRS FR007走势也高度相关。

2. 利差变化的几个影响因素

同业存单利率与一年期国开债收益率之间的利差(NCD–1yr_CDB)总体相对平稳,但与FR007之间的利差(NCD–FR007)波动较大。利差变化大致可以分为四个阶段,主要由三个因素驱使:

(1)监管要求

2014-2016年中:NCD–1yr_CDB 利差加大。2014年5月,央行、银监会、证监会、保监会和外汇管理局联合发布了《关于规范金融机构同业业务的通知》,规定单家商业银行同业负债余额不得超过该银行总负债的三分之一。同业存单虽具有类似同业负债的属性与职能,但由于存单在当时还是一个需要呵护的新型债务融资品种,被监管排除在同业负债的范畴之外。因此,银行开始了大规模的同业存单发行,存单从此开始“迅猛生长”。2016年同业存单总规模增长至13万亿元,是2014年存单规模的14倍有余。这也使得同业存单与一年期国开债之间的利差不断扩大。

(2)利率预期

2016年中-2017年:NCD–1yr_CDB利差再次扩大,同时NCD–FR007利差先缩小再扩大。2016年年中发布《2016年第四季度中国货币政策执行报告》,表态“调节好货币闸门”,此时FR007已有上行趋势,NCD–FR007利差缩小;2017年央行首次提高MLF利率,暗示了货币政策的收紧。同时,监管也对银行提高了流动性监管指标要求。同业存单属于流动性管理工具,同业存单利率上行反映了对未来资金面上行预期溢价,使NCD–1yr_CDB与NCD–FR007利差均不断增大。

(3)市场风险偏好

2018年:NCD–1yr_CDB利差保持稳定,NCD–FR007利差不断增大。2018年经济基本面下行压力加大,货币政策边际放松,此时FR007已达到相对平稳的利率区间。但由于当时债市违约率相对较高,存单及国开债相对其他资产信用利差增大,导致利率持续上行,NCD–FR007利差增大。

2019年至今:NCD–1yr_CDB与NCD–FR007利差均持续缩小。2019年5月包商银行被接管,打破了同业刚兑的预期,市场流动性一度较为紧张。2019年末新冠疫情爆发,资金面持续宽松,债市利率持续处于历史低位,信用利差不断缩小。当时债市违约率相对较高,投资者对低评级信用品的下沉意愿不足。同时投资者担心基本面反弹,投资短期产品是相对安全的选择,届时一年期同业存单受到许多投资者的追捧,导致NCD–1yr_CDB与NCD–FR007利差持续缩小。

三、总结

本文从市场资金面、其他资产比价效应、利率预期三个维度,运用多种机器学习模型分析同业存单利率的相关因素。

XGBoost模型和Stacking模型融合方法对同业存单到期收益率有更好的拟合效果,验证结果表明一年期国开债收益率和IRS FR007与同业存单利率相关性较高。主要原因:一是对银行而言一年期同业存单作为流动性管理工具,定价时也会将反映同期限流动性管理收益率作为重要参考,二是对投资者而言国开债在一定程度上可以视为同期限同业存单的替代投资资产,市场的变动对二者的影响应是同向的。而IRS FR007作为衡量市场资金松紧的主要指标之一,与同业存单价格的市场流动性预期溢价高度相关。

最后,笔者发现监管要求、利率预期和市场风险偏好是NCD–1yr_CDB与NCD–FR007利差波动的主要影响因素。

作者:汪昳琪,广发证券资金管理部

原文《同业存单利率变动相关因素的实证研究》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.01总第255期。

更多阅读

◆2022年银行间外汇市场创新回顾与展望

◆2022年银行间本币市场创新回顾与展望

◆自律他律聚合力 金融为民守初心——2022年外汇市场自律工作回顾与展望

暂时没有评论