基于人工智能方法的同业存单发行量研究

内容提要

文章构建了线性回归、决策树、集成学习三类量化分析模型,尝试探索6个月、9个月、1年期同业存单发行量同若干潜在影响因素的关系,并结合实务经验,分析了数据背后的内在逻辑和模型的借鉴意义。

一、背景介绍

同业存单是由银行业存款类金融机构在全国银行间市场上发行的记账式定期存款凭证,是一种货币市场工具。同业存单由于市场容量较大、流动性较好、信用风险较低等优势,已逐渐成为商业银行流动性管理的重要工具。对影响同业存单发行量的因素进行研究和分析,有助于商业银行优化主动负债管理策略,提升流动性管理水平。

二、同业存单市场简介

自2013年12月首批存单发行以来,同业存单市场逐步发展完善。近几年,由于结构性存款监管趋严和存款脱媒等原因,国有大行负债增长压力加大,同业存单发行不断放量。

截至2022年8月31日,同业存单上清所托管余额近14万亿元,占债券市场的比例达45.2%。同业存单主流期限品种为1个月、3个月、6个月、9个月和1年,其中1年期同业存单余额占比最高,达到74.8%,其次为6个月和9个月,占比分别为10.0%和9.8%。

三、模型介绍

本文使用了多元线性回归、决策树、集成学习三类人工智能模型,对影响同业存单发行量的潜在因素进行了分析。

(一)多元线性回归模型

多元线性回归模型通过回归方程估计因变量与多个自变量之间的线性关系,以解释和预测因变量。对于给定数据集 ,

,

其中 ,

,

模型试图学得 ,使得

,使得 。

。

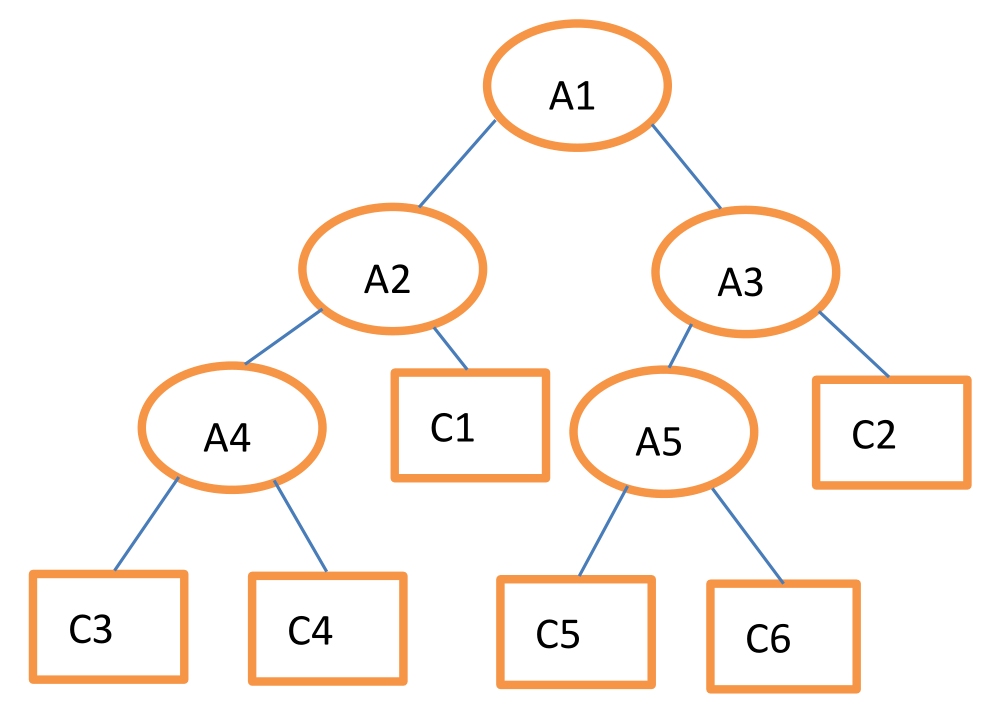

(二)决策树模型

决策树是一种常见的机器学习方法,基于树形结构进行决策,可对变量进行分类或回归,叶子节点一般对应因变量,其他节点一般对应自变量。本文用到的分类与回归树(CART)模型是一种应用广泛的决策树,分类树生成基于基尼系数最小化原则,回归树生成基于平方误差最小化原则。

图1 决策树结构示意图

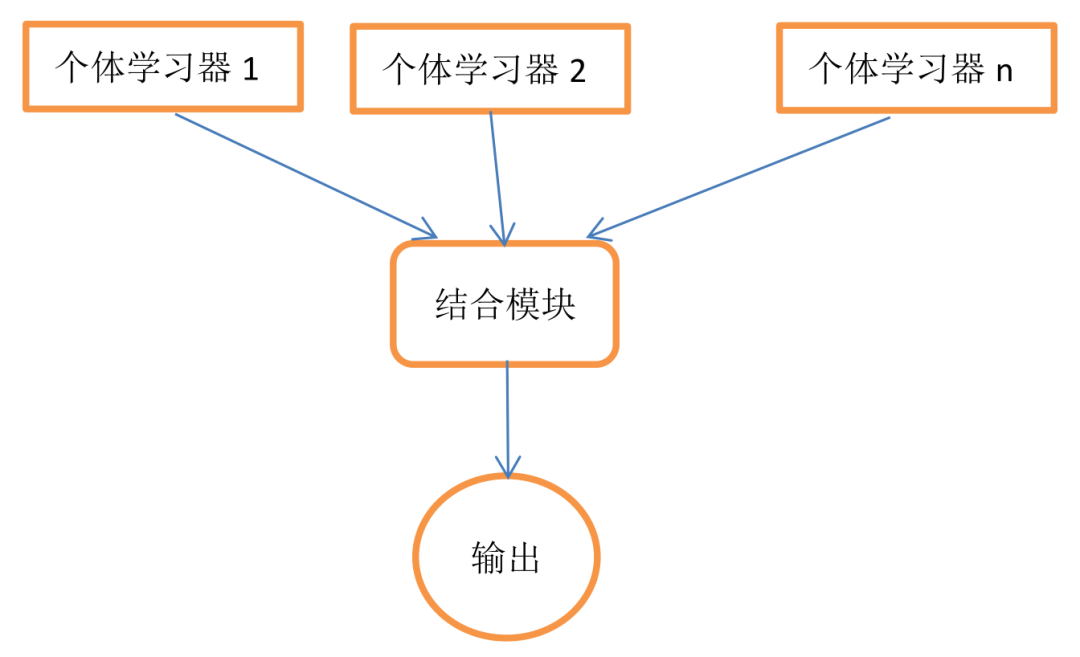

(三)集成学习模型

集成学习构建多个模型(学习器),并将多个模型的结果进行结合,得到最终结果,也称为基于委员会的学习。集成学方法大致分为两类,即(1)个体学习器间存在强依赖关系、必须串行生成的序列化方法,(2)个体学习器间不存在强依赖关系、可同时生成的并行化方法。前者代表是Boosting,后者代表是Bagging和随机森林(Random Forest),本文采用Boosting方法。

图2 集成学习流程示意图

四、因素选择与数据处理

由于6个月、9个月、1年期存单占存单总量的比例超过90%,本文选择这三类存单作为研究对象。

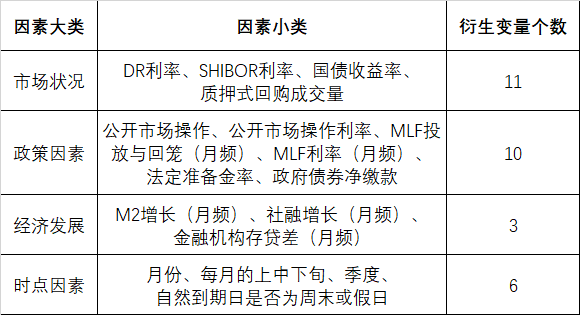

影响因素方面,选择了市场状况、政策因素、经济发展、时点因素四个类别的30个变量。其中DR利率选择了DR001和DR007两个主要品种的利率,SHIBOR利率选择了1个月、6个月、1年期限,国债收益率选择了1年、10年期限。DR利率、质押式回购成交量等敏感因素,均采用T日数据和T-1日数据。

表1 影响因素情况表

原始数据来源于Wind数据库,使用了2017年至2022年7月所有交易日的数据。为验证模型效果,将数据按照8比2的比例随机划分为训练集和测试集,训练集用于构建量化模型,测试集用于验证模型效果。

五、模型构建与分析

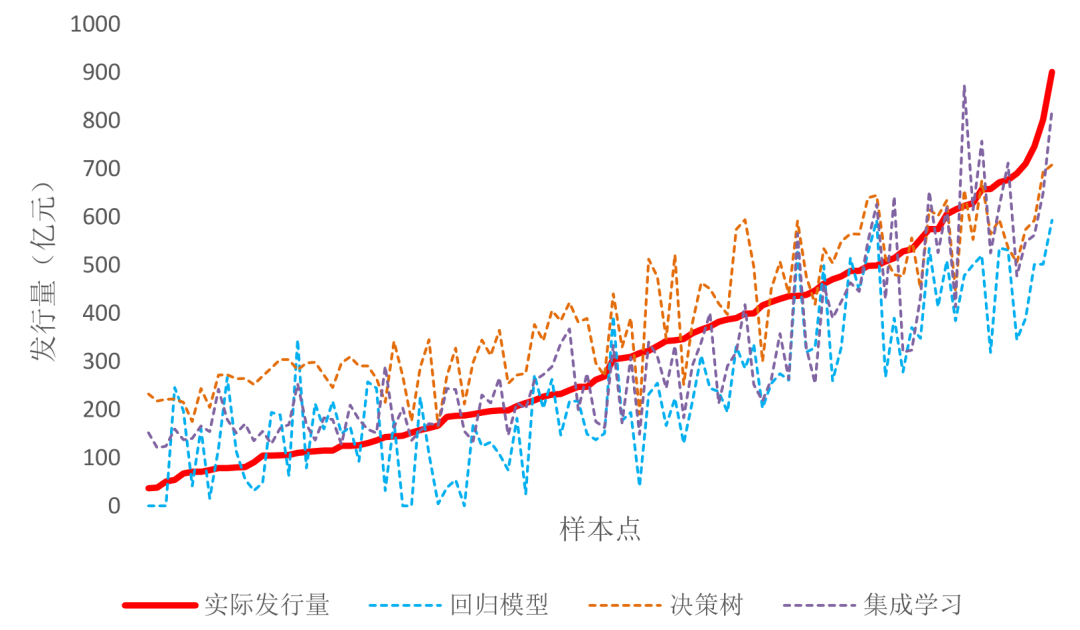

通过建模和调参,决策树和集成学习模型在训练和测试数据上都取得了相对较好的效果。图4为三类模型在1年期存单部分随机验证数据上的拟合情况。为展示更加清晰,按发行量对样本进行了排序。

图3 模型验证效果图

注:原始数据来自Wind资讯

模型结果还显示,决策树和集成学习模型筛选的影响因素较为接近,这也形成了对两类模型结果的交叉验证,主要结果如下:

(一)最显著的影响因素为质押式回购成交量

质押式回购成交量较大时,同业存单发行量相对较大。笔者认为,质押式回购成交量与同业存单发行量或存在互相影响的关系,当机构投资者预判利率将下行时,会通过回购等方式借入短期资金来投资同业存单,同业存单需求增加会推升商业银行同业存单供给,因而回购成交量与同业存单发行量双升。

(二)若发行日对应的自然到期日为周末或假日,同业存单发行量显著缩小

当到期日为非工作日时,实际到期日推迟至下一工作日,这延长了占款时间,同业存单在二级市场交易时,报价是根据剩余期限而非占款时间计算。由于这类存单实际到期日顺延,导致资金实际收益率低于买入收益率,对于追求实际收益率的机构并非较好选择。此外,相对于合作性存款等其他主动负债业务,同业存单的最大优势是可随时提供流动性,但这类同业存单流动性却较差,市场交易不活跃。综上,实际收益率和流动性的降低,一定程度上削弱了市场需求,因此,这类同业存单发行明显减少。

(三)利率方面,6个月SHIBOR和质押式回购利率对存单发行量影响相对较大

从模型结果看,以上资金价格较低时,同业存单发行量较大。笔者认为,一年期以内同业存单发行价格比照SHIBOR定价,6个月SHIBOR价格较低意味着商业银行中长期同业存单发行成本较低,因而商业银行倾向于加大同业存单发行力度;而回购利率反映银行间短期资金价格,如前文所述,当借入短端资金成本较低时,商业银行倾向于加杠杆投资同业存单。

(四)政府债券净缴款对同业存单发行量也有较大影响

除以上因素外,同业存单发行量受政府债券净缴款的影响也相对较大。政府债券是商业银行投资业务的主要品种,政府债券缴款直接消耗银行超额准备金。因此,在政府债券净缴款金额较大时,缴款银行流动性压力相应增加,为缓解流动性压力,银行会增加同业存单发行。

(五)月份、季度等时点因素对6个月同业存单影响相对较为显著

由于三季度开始发行的6个月期同业存单可跨年,商业银行倾向于在三、四季度加大6个月期同业存单发行,以储备跨年资金。近年整体来看,6个月期存单发行量相对较少,银行多将其作为一种调剂品种,使其到期尽量避开流动性压力较大月份,因此6个月期存单受时点因素影响相对较大。

(六)T日和T-1日因素的影响大致相当

比较T日和T-1日的部分因素的影响发现,两天影响效果大致相当。笔者认为,在间隔只有一天的情况下,因素出现明显变化的情形相对较少,因此在模型计算两天数据和存单发行量的关系时,得出的结果较为接近。

六、模型借鉴意义

由于社融增长、金融机构存贷差等因素只能获取月频数据,一定程度影响了分析模型的准确性,但模型结果对同业存单发行仍有一定的借鉴意义。

(一)密切关注投资端动向,针对性开展同业存单发行

银行自营、现金类银行理财和货币基金是同业存单的主要投资者。其中,银行自营多在短端利率趋松、头寸消化压力较大时加大存单投资,而现金类银行理财与货币基金则更关注存单与短端利率的价差以及绝对收益水平。考虑现金类理财新规、基金产品加权期限对风险指标影响等因素,未来产品户投资1年期同业存单占比或将有所减少。因此,可结合市场情况,根据投资者偏好期限,针对性发行同业存单,适当加大3至6个月存单发行力度,并在短端利率趋松、绝对收益率较低时,加大1年期存单发行力度。

(二)择时发行同业存单,降低综合融资成本

作为流动性管理的重要工具,同业存单受当下资金供需、未来流动性情况及市场预期影响较大。在政府债券净发行量较大、缴税较为集中、财政投放较少的时段,存单利率往往趋向上行,若此时存单集中到期,商业银行会面临较大续发压力,不利于压降融资成本。建议一是做好存单到期摆布,避免集中到期;二是在利率低点加大长期限存单发行力度,提升头寸短期堆积容忍度;三是做好存单择时,在政府债发行加大、缴税大月等预期利率上行的时点提前做好存单发行,降低可比融资成本。

(三)适度加大浮息同业存单发行,实现利率动态优化

目前,市场内发行的存单多为固定利率,发行的浮动利率存单仍然较少。浮动利率存单以SHIBOR为基准加固定利差计息,分段付息,有助于优化商业银行同业负债期限结构,提高商业银行利率市场化定价程度。建议在利率高位下行区间适度加大浮息存单发行,利率低位上升区间则以固息存单发行为主,实现组合市场利率的动态优化。

END

作者:宋俊杰、丁佳瑞、靳少平,中国农业银行资产负债管理部

原文《基于人工智能方法的同业存单发行量研究》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.01总第255期。

更多阅读

◆2022年银行间外汇市场创新回顾与展望

◆2022年银行间本币市场创新回顾与展望

◆自律他律聚合力 金融为民守初心——2022年外汇市场自律工作回顾与展望

中国货币市场

扫码关注我们

暂时没有评论