设备只是“入口”,耗材才是王道!山外山,摸着老玩家过河

作者:

市值风云

|

2022-12-29

资本市场将扮演关键角色。

作者 | 闲彦编辑 | 小白早在2011年,山外山(688410.SH)就凭借“血液净化系统监测与控制系列关键技术及整机设备”荣获国家科学技术进步二等奖,可以说很早就显露出较高的“含科量”。截止上市前,公司血液净化设备累计已在国内外实现装机1万余台,累计在全国1000余家医院实现了终端装机,海外市场装机量累计实现了1800余台。

作者 | 闲彦编辑 | 小白早在2011年,山外山(688410.SH)就凭借“血液净化系统监测与控制系列关键技术及整机设备”荣获国家科学技术进步二等奖,可以说很早就显露出较高的“含科量”。截止上市前,公司血液净化设备累计已在国内外实现装机1万余台,累计在全国1000余家医院实现了终端装机,海外市场装机量累计实现了1800余台。

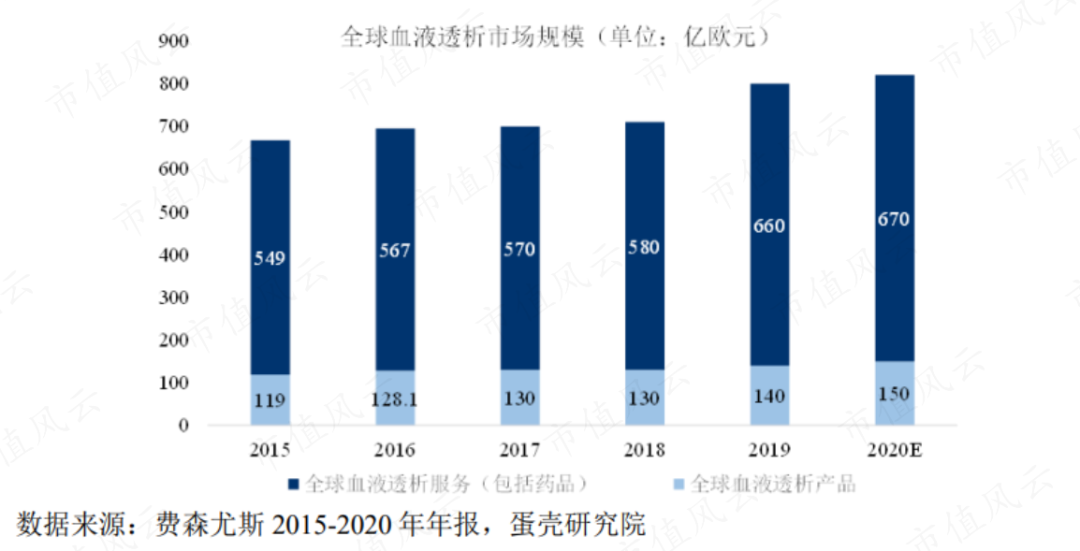

而我们也大致能够了解到,公司如果想求大发展,至少应该有两个启示:(1)设备+耗材,尽量补足耗材市场;(2)做大透析服务。实际上,这也是行业共识。02 老玩家们的前车之师欧美老玩家早就这么操作了。从全球市场来看,费森尤斯和百特公司等在血液净化设备、血液净化耗材以及血液透析医疗服务领域,均实现了全产业链布局。对于像公司这类上游设备厂商来说,可以利用长期积累的品牌效应、稳定的产品供应能力,向下游的血液透析服务产业延伸,获得更大的协同效应。国内企业当中,港股威高股份(1066.HK)参股公司威高血液净化(未上市并谋求在港交所主板上市)、宝莱特(300246.SZ)、三鑫医疗(300453.SZ)等也已开启产品系列化布局。而三生制药(1530.HK)是最早布局血液透析中心的制药企业,已建立和代管近10家血液透析中心;威高血液净化在全国拥有血透中心数十家,实现了血液净化治疗相关的产品与服务全产业链覆盖。公司2021年营收仅2.8亿,其中1.7亿是设备,6000万是耗材,还有近5000万的医疗服务。

而我们也大致能够了解到,公司如果想求大发展,至少应该有两个启示:(1)设备+耗材,尽量补足耗材市场;(2)做大透析服务。实际上,这也是行业共识。02 老玩家们的前车之师欧美老玩家早就这么操作了。从全球市场来看,费森尤斯和百特公司等在血液净化设备、血液净化耗材以及血液透析医疗服务领域,均实现了全产业链布局。对于像公司这类上游设备厂商来说,可以利用长期积累的品牌效应、稳定的产品供应能力,向下游的血液透析服务产业延伸,获得更大的协同效应。国内企业当中,港股威高股份(1066.HK)参股公司威高血液净化(未上市并谋求在港交所主板上市)、宝莱特(300246.SZ)、三鑫医疗(300453.SZ)等也已开启产品系列化布局。而三生制药(1530.HK)是最早布局血液透析中心的制药企业,已建立和代管近10家血液透析中心;威高血液净化在全国拥有血透中心数十家,实现了血液净化治疗相关的产品与服务全产业链覆盖。公司2021年营收仅2.8亿,其中1.7亿是设备,6000万是耗材,还有近5000万的医疗服务。 03 引入“外援”,积极竞争那么公司的透析器技术是哪儿来的呢?公司目前仍主要采购贝恩医疗、尼普洛的透析器,但自产已在路上。透析器自研门槛不低,鉴于公司的规模,想要靠自研打通七经八脉,那恐怕要等到猴年马月、花儿都谢了,所以公司采取了务实措施——找帮手。2016年12月末,公司与Diacare签署了《中外合资经营企业合同》,共同设立合资公司德莱福(以现金方式出资,山外山占股70%,Diacare占股30%)。其中,山外山负责组织研发、生产及销售,Diacare无偿提供生产线技术以及透析器相关图纸资料,按出资比例分享利润、共担风险。实际上,国内龙头威高血液净化也是早年就与日本企业泰尔茂(4543.TYO)和日机装(NIKKISO,6376.TYO)通过合资,才得以分别切入腹膜透析产品和透析机。而技术到底在谁手里,恐怕一猜便知,毕竟这么大的规模和市场地位,居然不去科创板或创业板,而是直奔港交所主板。根据威高血液净化招股书披露,在售的三款透析机全部来自日机装:两款由合资公司威高日机装(注:威高血液净化持股51%,但不构成“控制”所以用权益法入账)生产销售,另一款则由日机装在日本生产并由公司独家经销。

03 引入“外援”,积极竞争那么公司的透析器技术是哪儿来的呢?公司目前仍主要采购贝恩医疗、尼普洛的透析器,但自产已在路上。透析器自研门槛不低,鉴于公司的规模,想要靠自研打通七经八脉,那恐怕要等到猴年马月、花儿都谢了,所以公司采取了务实措施——找帮手。2016年12月末,公司与Diacare签署了《中外合资经营企业合同》,共同设立合资公司德莱福(以现金方式出资,山外山占股70%,Diacare占股30%)。其中,山外山负责组织研发、生产及销售,Diacare无偿提供生产线技术以及透析器相关图纸资料,按出资比例分享利润、共担风险。实际上,国内龙头威高血液净化也是早年就与日本企业泰尔茂(4543.TYO)和日机装(NIKKISO,6376.TYO)通过合资,才得以分别切入腹膜透析产品和透析机。而技术到底在谁手里,恐怕一猜便知,毕竟这么大的规模和市场地位,居然不去科创板或创业板,而是直奔港交所主板。根据威高血液净化招股书披露,在售的三款透析机全部来自日机装:两款由合资公司威高日机装(注:威高血液净化持股51%,但不构成“控制”所以用权益法入账)生产销售,另一款则由日机装在日本生产并由公司独家经销。 公司表示,下属的血液净化耗材里,已有血液透析浓缩液、血液透析干粉、血液透析器(低通)、透析液过滤器、血液透析器(高通)取得了国家第三类医疗器械注册证书。2022年5月,公司自产耗材透析液、透析粉已在黑龙江、辽宁两省集中带量采购中标,截至2022年6月末尚未实现收入。同行业的三鑫医疗则表示,实现自主制备中空纤维血液透析膜,全性能指标达到进口产品同等标准,部分指标优于进口产品,加快了血液透析器国产替代进口步伐。相关透析器产品销量在2021年同比增长了85%。而同样在今年上市的天益医疗(301097.SZ)同期营收2.6亿,产品以体外循环血路为主,与公司可比性不强。此前申报科创板的百合医疗的血液净化系列产品,是血透透析导管和血液灌流器,技术含量低,不在可比之列。实际上,这家公司的审核状态也是“终止注册”,从受理时间起算到终止接近2年,其科创属性显然不受认可。总体来看,公司目前的市场竞争格局不算友好,尤其是自身的规模劣势是硬伤,很难通过其他方式弥补,毕竟做大是做强的前提。所以,风云君觉得上市很有必要。举个例子,从研发投入占比来看公司要更胜一筹。

公司表示,下属的血液净化耗材里,已有血液透析浓缩液、血液透析干粉、血液透析器(低通)、透析液过滤器、血液透析器(高通)取得了国家第三类医疗器械注册证书。2022年5月,公司自产耗材透析液、透析粉已在黑龙江、辽宁两省集中带量采购中标,截至2022年6月末尚未实现收入。同行业的三鑫医疗则表示,实现自主制备中空纤维血液透析膜,全性能指标达到进口产品同等标准,部分指标优于进口产品,加快了血液透析器国产替代进口步伐。相关透析器产品销量在2021年同比增长了85%。而同样在今年上市的天益医疗(301097.SZ)同期营收2.6亿,产品以体外循环血路为主,与公司可比性不强。此前申报科创板的百合医疗的血液净化系列产品,是血透透析导管和血液灌流器,技术含量低,不在可比之列。实际上,这家公司的审核状态也是“终止注册”,从受理时间起算到终止接近2年,其科创属性显然不受认可。总体来看,公司目前的市场竞争格局不算友好,尤其是自身的规模劣势是硬伤,很难通过其他方式弥补,毕竟做大是做强的前提。所以,风云君觉得上市很有必要。举个例子,从研发投入占比来看公司要更胜一筹。

截至2022年上半年末,公司合并口径未分配利润为-1,938.8万元,公司尚处于快速拓展期,销售规模不大,也不具分红能力。营销网络方面,公司现有客户主要为基层医院,在大型三甲医院的推广力度不足。通过此轮IPO募资,公司希望加大在全国各省三甲医院的产品推广力度,并开发配套的远程运维服务平台,在三甲医院建设标杆,辐射周边基层医院。风云君希望公司能够早日打通“血液净化设备+血液净化耗材+透析医疗服务+信息化管理系统”全产业链。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

截至2022年上半年末,公司合并口径未分配利润为-1,938.8万元,公司尚处于快速拓展期,销售规模不大,也不具分红能力。营销网络方面,公司现有客户主要为基层医院,在大型三甲医院的推广力度不足。通过此轮IPO募资,公司希望加大在全国各省三甲医院的产品推广力度,并开发配套的远程运维服务平台,在三甲医院建设标杆,辐射周边基层医院。风云君希望公司能够早日打通“血液净化设备+血液净化耗材+透析医疗服务+信息化管理系统”全产业链。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 闲彦编辑 | 小白早在2011年,山外山(688410.SH)就凭借“血液净化系统监测与控制系列关键技术及整机设备”荣获国家科学技术进步二等奖,可以说很早就显露出较高的“含科量”。截止上市前,公司血液净化设备累计已在国内外实现装机1万余台,累计在全国1000余家医院实现了终端装机,海外市场装机量累计实现了1800余台。

而我们也大致能够了解到,公司如果想求大发展,至少应该有两个启示:(1)设备+耗材,尽量补足耗材市场;(2)做大透析服务。实际上,这也是行业共识。02 老玩家们的前车之师欧美老玩家早就这么操作了。从全球市场来看,费森尤斯和百特公司等在血液净化设备、血液净化耗材以及血液透析医疗服务领域,均实现了全产业链布局。对于像公司这类上游设备厂商来说,可以利用长期积累的品牌效应、稳定的产品供应能力,向下游的血液透析服务产业延伸,获得更大的协同效应。国内企业当中,港股威高股份(1066.HK)参股公司威高血液净化(未上市并谋求在港交所主板上市)、宝莱特(300246.SZ)、三鑫医疗(300453.SZ)等也已开启产品系列化布局。而三生制药(1530.HK)是最早布局血液透析中心的制药企业,已建立和代管近10家血液透析中心;威高血液净化在全国拥有血透中心数十家,实现了血液净化治疗相关的产品与服务全产业链覆盖。公司2021年营收仅2.8亿,其中1.7亿是设备,6000万是耗材,还有近5000万的医疗服务。

03 引入“外援”,积极竞争那么公司的透析器技术是哪儿来的呢?公司目前仍主要采购贝恩医疗、尼普洛的透析器,但自产已在路上。透析器自研门槛不低,鉴于公司的规模,想要靠自研打通七经八脉,那恐怕要等到猴年马月、花儿都谢了,所以公司采取了务实措施——找帮手。2016年12月末,公司与Diacare签署了《中外合资经营企业合同》,共同设立合资公司德莱福(以现金方式出资,山外山占股70%,Diacare占股30%)。其中,山外山负责组织研发、生产及销售,Diacare无偿提供生产线技术以及透析器相关图纸资料,按出资比例分享利润、共担风险。实际上,国内龙头威高血液净化也是早年就与日本企业泰尔茂(4543.TYO)和日机装(NIKKISO,6376.TYO)通过合资,才得以分别切入腹膜透析产品和透析机。而技术到底在谁手里,恐怕一猜便知,毕竟这么大的规模和市场地位,居然不去科创板或创业板,而是直奔港交所主板。根据威高血液净化招股书披露,在售的三款透析机全部来自日机装:两款由合资公司威高日机装(注:威高血液净化持股51%,但不构成“控制”所以用权益法入账)生产销售,另一款则由日机装在日本生产并由公司独家经销。

公司表示,下属的血液净化耗材里,已有血液透析浓缩液、血液透析干粉、血液透析器(低通)、透析液过滤器、血液透析器(高通)取得了国家第三类医疗器械注册证书。2022年5月,公司自产耗材透析液、透析粉已在黑龙江、辽宁两省集中带量采购中标,截至2022年6月末尚未实现收入。同行业的三鑫医疗则表示,实现自主制备中空纤维血液透析膜,全性能指标达到进口产品同等标准,部分指标优于进口产品,加快了血液透析器国产替代进口步伐。相关透析器产品销量在2021年同比增长了85%。而同样在今年上市的天益医疗(301097.SZ)同期营收2.6亿,产品以体外循环血路为主,与公司可比性不强。此前申报科创板的百合医疗的血液净化系列产品,是血透透析导管和血液灌流器,技术含量低,不在可比之列。实际上,这家公司的审核状态也是“终止注册”,从受理时间起算到终止接近2年,其科创属性显然不受认可。总体来看,公司目前的市场竞争格局不算友好,尤其是自身的规模劣势是硬伤,很难通过其他方式弥补,毕竟做大是做强的前提。所以,风云君觉得上市很有必要。举个例子,从研发投入占比来看公司要更胜一筹。

截至2022年上半年末,公司合并口径未分配利润为-1,938.8万元,公司尚处于快速拓展期,销售规模不大,也不具分红能力。营销网络方面,公司现有客户主要为基层医院,在大型三甲医院的推广力度不足。通过此轮IPO募资,公司希望加大在全国各省三甲医院的产品推广力度,并开发配套的远程运维服务平台,在三甲医院建设标杆,辐射周边基层医院。风云君希望公司能够早日打通“血液净化设备+血液净化耗材+透析医疗服务+信息化管理系统”全产业链。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论