2022彭博量化大赛精选回顾 | 中金公司固收量化策略敏捷小组中资美元债投资策略

2022彭博中国区量化大赛

优秀策略奖:

中金公司固收量化策略敏捷小组

2022年9月至11月,2022彭博中国区量化大赛顺利举办。本次大赛旨在考量参赛队伍如何在持续波动的市场环境下,借助量化技术、结合彭博量化平台BQuant,制定出能够适应环境的最佳投资策略。来自中金公司的固收量化策略敏捷小组展示了中资美元债投资策略,并荣获优秀策略奖 - 中国债券策略。让我们一起重温来自中金公司的精彩分享!

结合彭博提供的市场数据,中金公司固收量化策略敏捷小组(以下简称“中金团队”)首先分享了对中资美元债市场的清晰洞察。中资美元债发行主体行业集中在金融、房地产和城投板块。目前,中资美元债投资级占比约40%,高收益和无评级分别占比约11%和49%。截止2021年底,中资美元债2021年总回报率约-5.47%,其中投资级和高收益回报率分别为0.34%和-21.32%。基于对市场的长期观察和策略积累,中金团队的参赛策略跑赢彭博功夫债指数,超额回报策略年化2.85%,策略组合最大回撤相比同期彭博功夫债指数最大回撤减少5.19个百分点。

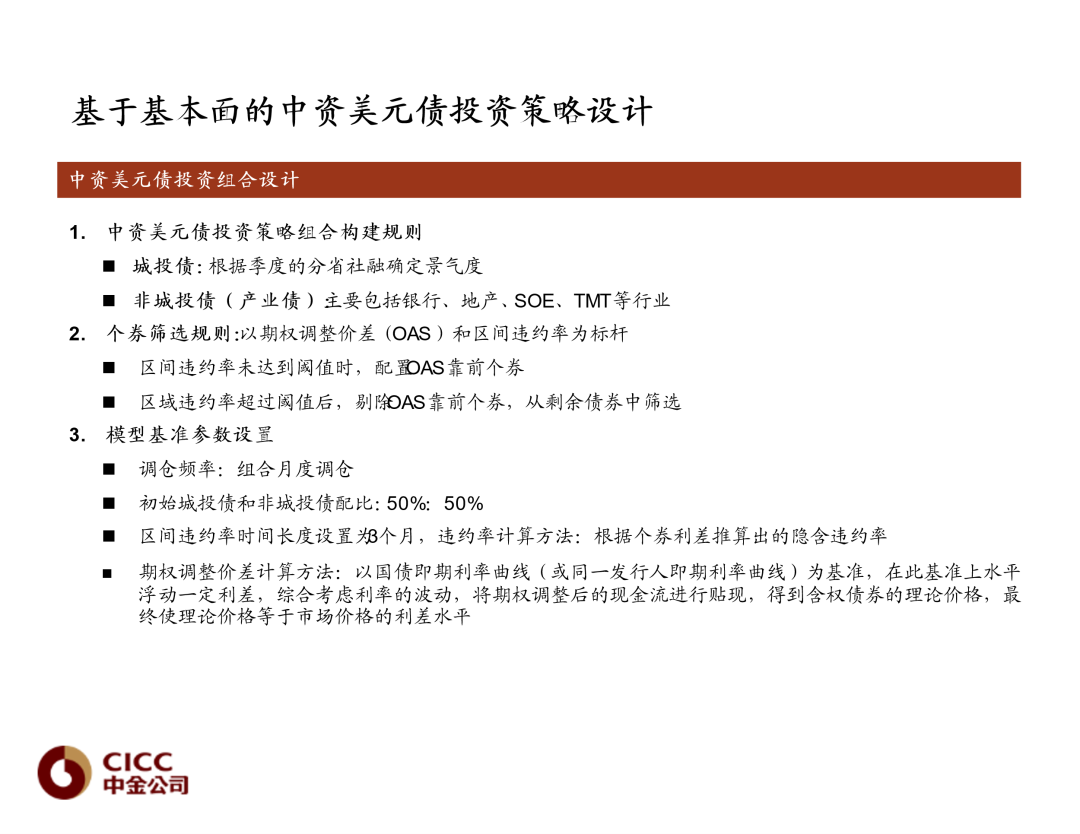

基于彭博BQuant平台,中金团队将投资组合构建规则分为城投债和产业债。他们表示,城投债筛选中采用分省社融确定景气度。在个券筛选规则方面,中金团队以期权调整价差(OAS)和区间违约率为标杆,按照算法灵活配置OAS处于不同分位数的个券。中金团队的模型基准参数设置为:以组合月度调仓为调仓频率,初始城投债和非城投债配比为50%:50%。区间违约率时间长度设置为3个月,违约率使用根据个券利差推导出来的隐含违约率。

据中金团队的模型流程图显示,在通过函数获取行业区域资产组合的债券列表后,他们根据资产净值、行业持仓比例权重来计算个券份额,通过函数获取债券在指定日期下的价值、指定日期下债券在投资组合中的价值、指定日期下行业和城投组合的价值,然后获得投资组合的最终价值。

中金团队以彭博功夫债指数为对标,使用信息比率衡量策略表现,由超额收益衡量样本外表,最终取得了投资净值显著提升的策略结果。

彭博量化大赛

彭博量化大赛(Bloomberg Hackathon)是在日本、新加坡、中国内地及香港特别行政区等地区为金融行业的量化顶尖高手举办的年度赛事,要求金融从业者结合基于Python的彭博量化平台BQuant、数据查询语言BQL和机器学习算法,将量化方法融入金融工作实践

预约演示

暂时没有评论