超储率系统性下降情况下的流动性宽松之谜

纸电一体订阅小程序上线

限时优惠抢购啦

内容提要

近年来作为银行间流动性衡量指标的超储率持续下降,但银行间流动性并未出现持续紧张,反而时常在超储率下降的季度出现流动性宽松的异象。本文研究发现,传统的超储率指标,在超储供给端忽略了超储投放结构的变化,在需求端忽略了支付结算需求,以及缓冲超储的影响。据此,文章构建新的超储指标,即(超额存款准备金-消耗HQLA的超储增量部分)/((M1-M0)*货币流通速度)。新指标对银行间回购利率的解释度明显提升,随着超储供求端发生结构变化,对流动性的判断也需要综合考虑。

一、超储率与回购利率背离异象

超储率,即超额存款准备金率,是金融机构的超额存款准备金占一般存款的比例。超额存款准备金是金融机构流动性最强的资产,其数额和比率在一定程度上可以反映流动性状况。

近年来,我国商业银行超储率出现系统性下降。2000年以来,超储率由7%一路降至2%左右,自2021年以来继续下跌至2%以内,反观7天回购利率,有时并没有在超储下降时出现上升。对于反映银行间流动性宽松与否的超储率和银行间质押式7天回购利率出现同步下降的背离异象,人民银行曾在2017年第二季度货币政策执行情况报告中从支付体系的现代化、便利的商业银行融资渠道、流动性管理水平和精细化程度的提高三方面予以解释。

超储率与银行间7天回购利率同向变动的异象频繁出现,超储率只有在降低一定程度时才对银行间流动性产生影响。超储率按季度公布,统计最近二十年的超储率及7天回购利率的变动,背离现象出现的季度占比为50%左右,超储率只有在低于1.5%或其跌幅超过25%时才有较大概率引起回购利率上升,且超储率低于1.5%时下一季度回购利率有较大概率下降。

二、我国超额存款准备金投放渠道的变迁

从央行资产负债表的角度看,基础货币对应负债端的“货币发行”和“其他存款性公司存款”。超额存款准备金是基础货币的重要组成部分。

央行的总资产是对发行的基础货币的运用,总资产构成的变化体现出货币供给方式的变化。2015年之后,我国“双顺差”开始逆转叠加“811”汇改,外汇占款趋势性下降,而后趋于稳定,我国逐步建立起“结构性流动性短缺”的货币政策操作框架,央行开始主动提供流动性,公开市场操作工具逐渐成为主要的投放渠道,央行对其他存款性公司债权规模稳步增长。

从资产端看,央行投放超额准备金的主要渠道包括:购买黄金和外汇等储备资产、对商业银行等金融机构的债权变动等。从负债端看,超额准备金可以在不同项目间转移:当税期来临或政府债券发行时,超储会转化为“政府存款”;发行央票时,超储转化为 “发行债券”;央行正回购时,超储转化为“其他负债”。从主要的影响项目来看:

Δ超额准备金=Δ对其他存款性公司债权+Δ外汇占款-Δ政府存款-Δ法定存款准备金-Δ流通中的现金

三、经调整后的超储率指标构建

(一)超储率指标失效的另一个原因

2021年以来,人民银行下调超额准备金利率,完善流动性管理和短期利率调控框架,进一步降低了超额准备金需求,银行体系超储率进一步下降,但流动性未感紧张,根据超储率判断流动性松紧的传统逻辑越发失效。

传统的超储率指标仅看超额存款准备金占一般存款的比例,在超储的供给端,忽略了超储投放结构的变化;在需求端,忽略了支付结算需求的影响。

回归到超储的本源,商业银行对超额存款准备金的需求源于支付结算的需要。在支付结算场景中,客户消费使存款在银行间转移,超额准备金应用于银行间的支付清算。在银行信用货币派生场景中,贷款投放派生存款,部分超额准备金转为法定准备金,引起超额准备金的需求,而投放的贷款后续会继续应用于支付结算场景,同样需要通过超额准备金进行支付清算。商业银行在实际流动性管理中,会在维持满足正常支付结算需求的超储规模之外额外增加一部分缓冲超储,即:

银行对超储的需求=支付结算需求+缓冲超储需求

缓冲超储部分由商业银行基于未来流动性的预期设定,若预期后续央行会收紧流动性,则会加大缓冲超储,因此缓冲超储具有自我强化的属性。在结构性流动性短缺操作框架下,若商业银行对央行的行动无法清晰预期,则有可能会加大缓冲超储,或者在央行明确保持流动性充裕时下调缓冲超储,在不考虑结算需求的情况下,这是对超储率与市场流动性出现同步变动异象的一个合理解释。

消耗优质流动性资产(HQLA)的超额准备金供给对流动性正面影响有限。

LCR视角:当央行进行逆回购或MLF等公开市场操作时,以商业银行用国债质押为例,商业银行LCR变为(HQLA-债券质押规模+准备金增加)/未来30日净资金流出,在忽略债券市值与回购交易资金的差异时,银行的流动性覆盖率没有改变。若央行不投放流动性,商业银行依然可以通过持有的HQLA在银行间进行市场化融资,因此投放消耗HQLA的基础货币整体上对流动性的影响较小。

市场总剩余视角:从超额准备金的供求曲线来看(如图1),当超额准备金供给增加(S0移动到S1),市场总剩余的增加部分为阴影面积。如果央行通过降准的方式增加超储供给,商业银行无需支付成本,则总剩余增加部分全部为商业银行享有;如果央行通过公开市场操作增加超储供给,商业银行需支付政策利率R,则总剩余中只有R水平以上的阴影部分为商业银行享有。商业银行所享有的总剩余部分的变化取决于政策利率与市场利率的关系,理想情况下,央行引导市场利率围绕政策利率中枢波动,因此通过消耗HQLA的超储投放,对商业银行所享有的市场总剩余影响较小。

图1 市场总剩余视角下消耗HQLA的超储投放

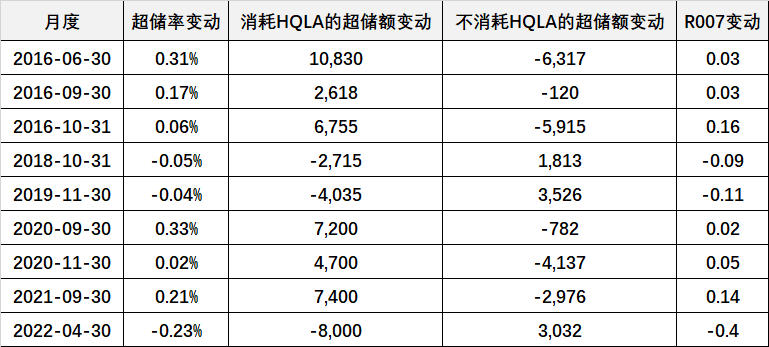

在超储率与回购利率同步上升的情况中,部分即是因为消耗HQLA的超储增加,但是不消耗HQLA的超储在下降(如表1)。在此种市场状态下,银行流动性补充需要过度依赖央行的基础货币供给,而我国银行间市场存在明显的流动性分层,货币流动性从央行“流出”,首先流向作为一级交易商的大型国有银行,其次从大银行流向中小银行,最后才流至非银金融机构和实体部门,加大了市场摩擦。

表1 超储率与R007同向变动的部分月份,不消耗HQLA的超储与R007异向变动

数据来源:恒丰银行资金运营中心

(二)调整后的超储率指标

调整后的超储率指标,在分母端考虑支付结算需求,在分子端假设消耗HQLA的超储不影响流动性。

调整后的超储率指标=(超额存款准备金-消耗HQLA的超储增量部分)/((M1-M0)*货币流通速度)

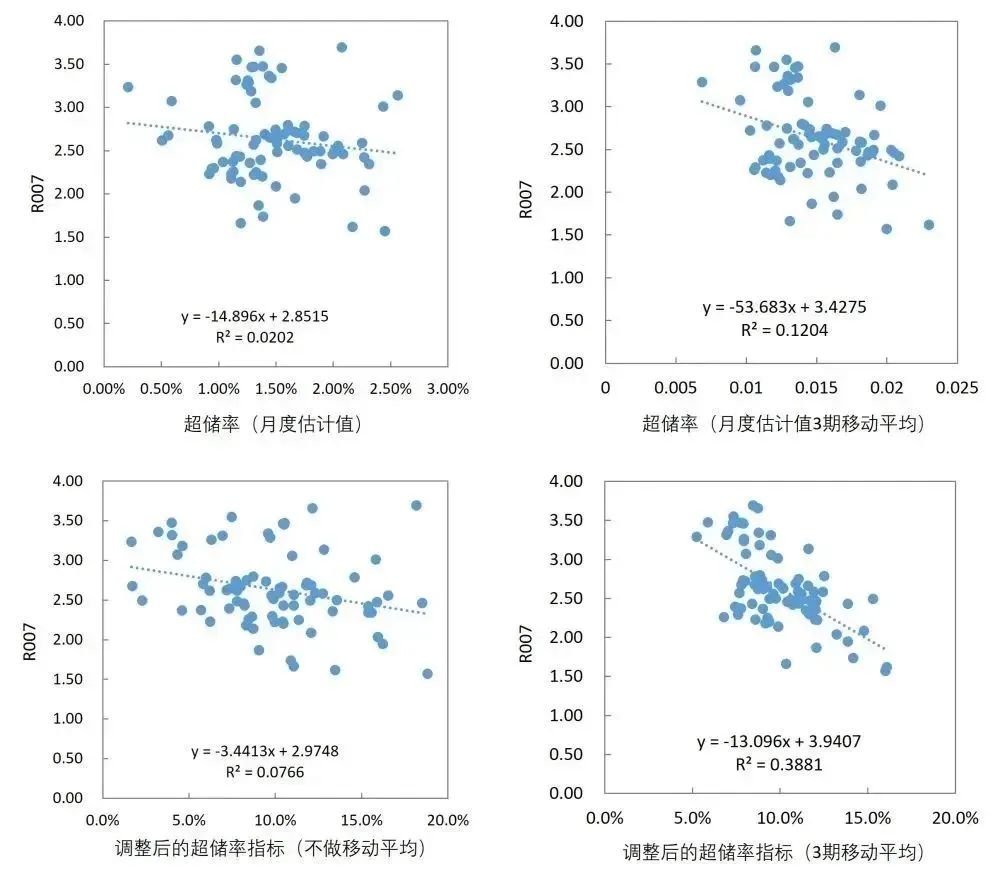

M1-M0,即非金融性公司的活期存款,反映企业的交易需求。货币流通速度,使用过去一定时期的GDP/M2进行滚动测算。这里用(M1-M0)*货币流通速度来反映企业在经济活动中的支付结算需求,并非是对支付结算需求的精准计算,主要目的在于描述支付结算需求的趋势变化。调整后的超储率指标,对R007的解释度明显提升。如图2所示,2016年至今,调整后的超储率指标与R007呈现明显负相关走势,回归分析可决系数由0.02提升至0.39。同时可以看到,不论是传统超储率还是调整后的新指标,在进行3个月移动平均后对R007的解释度更好,可能的因素是商业银行对超储的变动具有一定适应性,当流动性改变,商业银行会在一定时间内通过调整缓冲超储管理流动性,本次研究暂未对缓冲超储需求进行量化分析。

图2 调整后的超储率指标与R007呈现明显负相关走势(%)

数据来源:Wind资讯,恒丰银行资金运营中心

图3 调整后的超储率指标对R007的解释度明显提升

数据来源:恒丰银行资金运营中心

四、对市场流动性判断的启示

随着市场环境和超储供求端结构的变化,对市场流动性的判断也需要综合考虑。调整后的超储率指标对流动性具有较强的指向作用,同时还要辅以市场利率与政策利率的关系进行综合判断。

当市场利率高于政策利率时,央行通过公开市场操作(流动性投放成本低于市场利率)、降低准备金或通过降准置换MLF(降低商业银行成本,且降准释放的超储不消耗HQLA)、购买债券(投放不消耗HQLA的流动性,且减少债券供给)进行流动性投放对市场利好程度依次递增,其中购买债券的方式我国央行尚未使用。当市场利率低于政策利率时,公开市场操作对市场影响甚微(市场已处于流动性宽松状态,银行间存在超额流动性供给,小额缩量续作也基本无影响),发行央票对市场有轻微利空影响(超储减少,但银行增加了HQLA,影响程度根据央票规模综合判断),提高准备金率则对市场是重大利空(超储直接减少,并增加银行成本)。超储供求端结构成为流动性综合判断中不可忽略的因素。

END

作者:沈羊锋、孙逍宵,恒丰银行资金运营中心

原文《超储率系统性下降情况下的流动性宽松之谜》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.12总第254期。

更多阅读

◆地缘政治关系与美元储备货币地位的未来

◆我国债券市场开放对外汇市场的影响

◆人民币汇率弹性增强背景下的市场展望

登录“中国货币市场”纸电一体小程序

纸刊/电子刊 购买/查询/阅读 统统满足

2023年纸刊+全场电子刊 限时优惠订阅

全年仅此一次

扫码或点击“阅读原文”

开启线上阅读/订阅

暂时没有评论