美国公司债券市场交易及电子交易平台发展现状

内容提要

文章对美国公司债券市场做一整体介绍,介绍其规模、交易场所、交易执行及其影响因素,指出传统市场模式及与对手方的双边关系仍在交易中发挥关键作用。文章进而分析了其电子交易发展概况和特点,指出无法持续获得所有流通公司债券的价格全貌,导致市场缺乏普遍接受的单一基准价格。

美国公司债券市场是公司直接融资的重要渠道,为公司提供了高效、稳定、持续的资金来源。

一、美国公司债券市场概览

美国拥有全球最大的债券市场。截至2020年末,美国债券市场规模为50.2万亿美元,约占全球债券市场存量的38%。美国债券市场的品种包括:国债、政府机构债券、抵押支持证券(MBS)、公司债券、市政债券、资产抵押证券(ABS)和货币市场工具(主要包括银行存单和短融)。美国公司债券市场规模庞大,市场存量处于平稳增长的趋势。2020年末流通的债券面值约为9.8万亿美元,仅次于国债和抵押支持证券;其中投资级债券8.23万亿美元,高收益债券1.56万亿美元。

近几年来,由于美联储实施了多轮量化宽松,并将政策利率维持在低位,公司债券的信用利差处于收窄趋势且名义利率处于较低水平,整体发行规模持续上升。2020年达到创纪录的水平:投资级债券发行1.96万亿美元,高收益债券发行4260亿美元。就美国投资级债券的行业而言,金融板块债券占指数的约25%,就美国高收益债券的行业而言,能源板块债券占约13%。

自2008年以来,金融危机后出台的对银行资产负债表的监管政策使得银行收缩了部分固定收益业务。受此影响,信贷衍生品市场的交易量和市场规模大幅下滑,而固定收益ETF则加速增长。

美国债券市场属于传统的场外交易市场,交易由做市商和投资者之间的“语音交易”(voice trading)主导,并形成了市场分层机制。第一层是做市商之间的市场(dealer-to-dealer, D2D),做市商之间通过货币中介进行匿名撮合交易。第二层是面向买方投资者的市场,即做市商与客户之间的市场(dealer-to-client,D2C)。由做市商为机构客户(包括央行、主权基金、养老金、商业银行、保险公司、资产管理公司、私人银行等)提供做市报价,提供市场流动性。

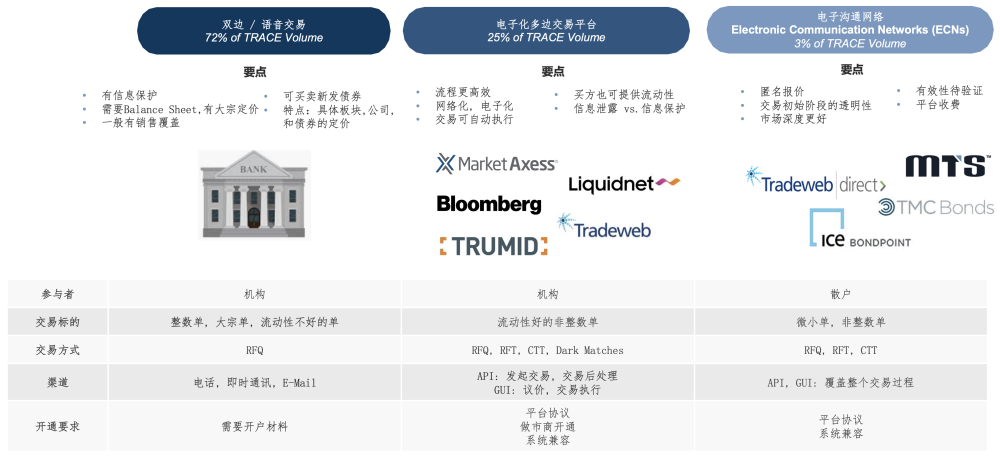

美国公司债券交易场所有场外交易市场和交易所市场,大部分交易发生在场外市场。在当前的美国公司债券市场,投资者仍然非常依赖做市商以自有资金提供市场流动性。70%的交易通过传统的双边“语音交易”进行,其余交易大多在多边交易场所进行,以请求报价(RFQ)为主要询价方式。2020年美国公司债券市场日均交易量为380亿美元。

在当前市场下,法规、技术和产品创新是推动市场发展的关键驱动因素。市场上的参与者力求有效运用资金、改善流动性、扩大交易规模并对现有的交易流程进行优化。

二、美国公司债券市场的交易执行

美国公司债券交易主要集中在做市商与客户之间,其中客户以资产管理公司、保险公司、养老金机构和外国投资者等机构投资者为主导。对于流动性较好的债券,做市商一般会提供确定的双边报价,对于流动性较差的债券,做市商会根据客户的询价方向和头寸情况提供单边报价。

虽然与信用相关的基本面因素是关键,但其他几大市场因素也会驱动投资决策,其中包括债券的新发行日期、评级变动以及基准(指数)的调整。近年来,由于投资者越来越多地从主动管理转向被动管理,公司债券指数化成为一个日益受关注的话题。通常情况下,同一发行人会发行多期债券,这将导致新发行债券为流动性较强的基准证券,被纳入最新的指数中,而较早发行的债券则成为旧债券并以更大的信用利差进行交易。

市场参与者可通过不同的渠道获得流动性。美国公司债券市场交易大多为人工操作并由“语音”主导,但电子化交易的份额在不断增长。在决定交易执行的策略时,需要确定订单是高接触(high touch)还是低接触(low touch)执行、采用何种协议、是否为请求报价(RFQ)以及对应的交易对手方。影响交易执行的因素各不相同,一般包括:订单详情(债券代码CUSIP(Committee on Uniform Securities Identification Procedures)、规模、方向)、可用市场数据、市场状况以及交易员偏好。

即使是系统性交易策略,传统的市场模式仍然发挥着重要的作用。交易中与对手方的双边关系仍发挥关键作用,尤其是在大宗交易定价和获得一级市场新发行债券的配售时,更好的双边关系就意味着获得更好的价格。在决定每笔订单的路径以及处理协商和执行方面,交易员的经验和判断仍然是必不可少的。

三、美国公司债券市场的电子交易

债券市场的电子化交易趋势是指越来越多的交易通过电子交易平台成交。美国债券市场的电子交易开始于90年代后期,首先在做市商之间的市场(D2D)兴起,采用的模式是中央限价订单簿(central limit order book)模式,将买卖价格按照价格和时间优先顺序存储并匹配成交。这种交易模式增加了债券交易价格的透明度,同时保持了交易对手的匿名。

之后,随着电子交易平台的引入,电子交易逐渐在做市商与客户之间的市场(D2C)出现并快速发展。电子交易平台有两类主要形式:单一做市商平台(Single Dealer Platform),是双边交易模式的电子化版本;多做市商平台(Multi-dealer platform),使得客户可以同时向多个做市商发起询价。

美国债券市场交易的电子化程度在不同品种之间有较大的差别,标准化程度越高的品种电子交易的比例越高。根据SIFMA的估算,不同品种的电子交易占比如下:国债70%,政府机构债券50%,回购50%,投资级信用债40%,高收益信用债25%。公司债券交易的电子化程度自2019年以来有了显著的提升。

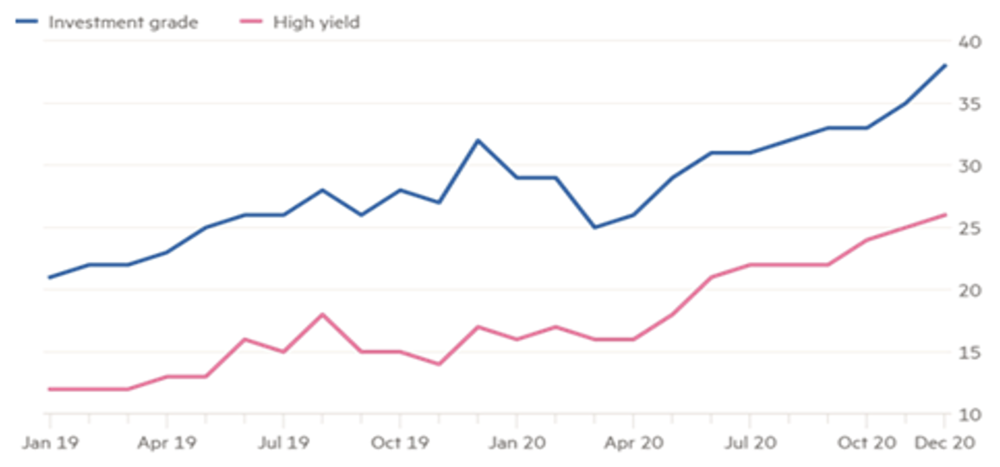

图1 投资级债券和高收益债券电子化交易各自的市场占比

资料来源:Financial Times

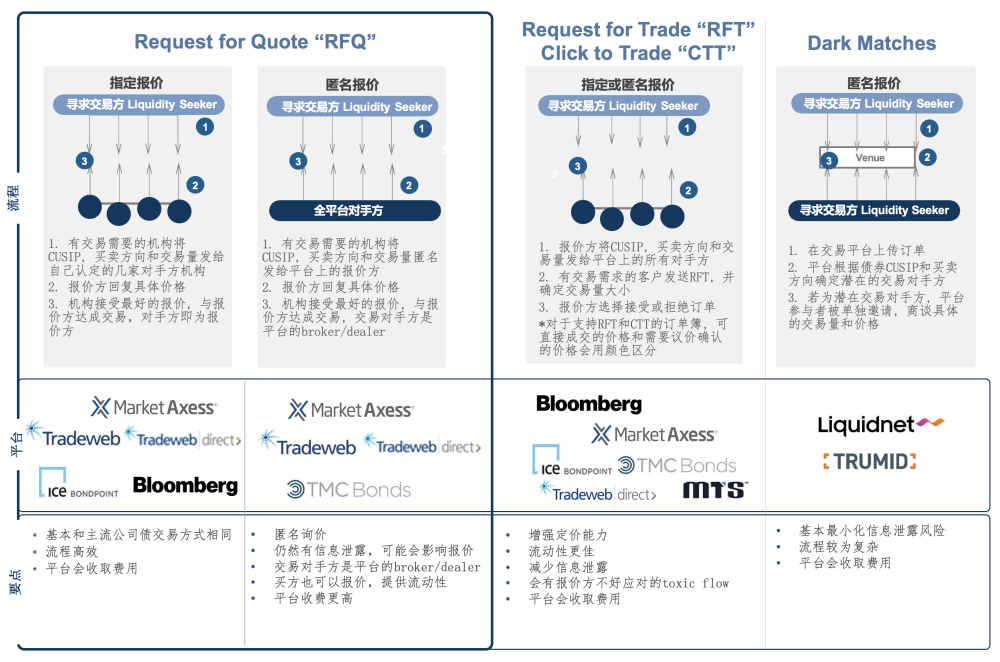

电子交易常见的询价模式包括请求报价(RFQ)、请求交易(RFT,Request for trade)和点击成交(Click to trade, CTT),其中请求报价(RFQ)为主流的交易模式。寻求流动性的参与者可以决定公开或是匿名询价。通过匿名协议,市场中的买方也可以充当流动性的提供者。

随着数据和技术的进步,价格形成过程获得了改善,新的交易模式也开始涌现。由于卖方价格形成变得越来越系统化,技术也在不断发展以促进形成类似于订单簿(order book)的交易模式(比如请求交易RFT和点击成交CTT),而这将增强价格发现、提供更稳健的流动性并减少信息泄漏。

暗协议(dark protocols)这种交易模式的存在是为了促进流动性较差的债券的交易,交易场所会根据CUSIP和交易方向来确定潜在交易的匹配,然后邀请交易参与者对价格和规模进行进一步协商。

图2 不同交易模式的流动性

资料来源:Financial Times, Greenwich Associate, Yahoo!Finance

图3 美国公司债券市场常见的电子交易模式

资料来源:Financial Times, Greenwich Associate, Yahoo!Finance

四、美国公司债券市场数据概况

在公司债券市场中,数据源相当重要,而了解各种数据来源的价值和限制很关键。对于交易员来说,数据的常用情形包括:回测交易策略、了解市场的流动性动态、确定价格并对债券进行估值。市场上可获得的主要数据源包括三大类:成交数据、报价数据、估值数据。

(一)成交数据

为了提高公司债券市场交易的透明度、价格发现效率,及满足监管的要求,美国金融业监管局(FINRA)于2002年7月推出了TRACE(Trade Reporting and Compliance Engine)系统。TRACE报告并发布大部分美国公司债券市场的交易数据,在报告范围内的数据包括:美元计价、由美国或者外国公司(private sector)发行、发行期限大于1年的债券,一级市场发行和二级市场交易(ETF的创设和赎回除外)。TRACE在监管报告方面也有许多应用。

TRACE兼顾了数据透明以及信息保护之间的平衡,主要的报告要求包括:(1)一级市场交易T+1下午6:30前报告;(2)二级市场交易在交易执行后15分钟内报告;(3)以(相对国债)利差来定价的交易在国债基准利率确定时报告;(4)需要报告的交易要素包括CUSIP、交易双方的类型(做市商或客户)、价格、交易量(投资级债券交易报告的cap为五百万美元:即五百万面值以下的交易如实报告,五百万面值以上的交易量显示为五百万+;高收益债券交易报告的cap为一百万美元)、做市商买卖方向;(5)大宗交易(Block trades)标准:投资级债券交易量五百万美元以上,高收益债券交易量一百万美元以上;(6)大宗交易的交易量明细在交易报告当季的6个月之后以历史数据的形式发布。

然而,由于缺乏适当的数据处理,TRACE的数据仍受噪音影响,主要体现在:(1)交易平台收取的手续费体现在了报告的价格中;(2)通过匿名协议达成的交易会导致多笔重复的报告;(3)如果国债基准利率的确定出现延时,交易的报告亦会延时;(4)有些交易是组合交易(portfolio trading)的一部分,会导致部分个券的交易价格偏离市场;(5)报告错误、交易取消或修改会带来额外的噪音。

(二)报价数据

公司债券市场的报价数据主要由流动性提供者(主要是做市商)提供,主要集中在交易活跃的债券上。做市商会不定期将指示性价格或确定价格直接发送给客户,或者通过多边渠道(例如彭博资讯、Tradeweb、ICE数据)发布。这些报价数据的汇总能够大致反映出活跃债券的定价,但考虑到公司债券个券的差异,很难获得全市场定价的全貌。

(三)估值数据

对于债券投资者而言,市场价格是计算组合损益或净值的必要数据。按照传统的市场惯例,做市商(卖方机构)一般根据交易员的定价(Marked price)来计算组合损益,同时内部控制团队(Controllers)会根据内部的模型和多个外部市场数据来源来评估交易员定价的合理性,并有定期调整定价偏差的机制。投资者(买方机构)一般会要求做市商定期对持仓债券提供中间价和买价,作为债券定价的主要依据。

鉴于公司债券市场数据的复杂性和不完整性,以及对于债券定价公允性的追求,部分市场参与机构提供对个券的公允价值估算。这些机构使用自研的专有模型,结合可用的数据(包括TRACE、做市商报价、交易平台成交数据)来估算债券中间价格和买卖价格。债券投资者可以购买这些估值数据来作为内部定价的参考。总结来说,在当前市场下,无论是单一数据源还是多重数据源,都无法持续获得所有流通公司债券的价格全貌。公司债券市场缺乏一个被市场普遍接受的单一基准价格。这种情形下,选择一个合适的债券基准不是一件易事,特别是考虑到大多数价格仅仅为估值而不是实际交易产生的价格。

END

作者:孙祺、王天立,高盛高华证券自营与固定收益部

原文《美国公司债券市场交易及电子交易平台发展现状》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.12总第254期。

更多阅读

◆地缘政治关系与美元储备货币地位的未来

◆我国债券市场开放对外汇市场的影响

◆人民币汇率弹性增强背景下的市场展望

扫码关注我们

暂时没有评论