在轻型输送带赛道搏杀多年,是国内的老二。

作者 | Los编辑 | 小白——嘿!叫你呢。——我吗?——对,就是你小韭菜,快来啊,我要减持啦~11月25日晚,艾艾精工(603580.SH)发公告称,公司实控人因自身资金需求,计划通过大宗交易方式或协议转让方式减持,减持比例不超过总股本的16.74%。

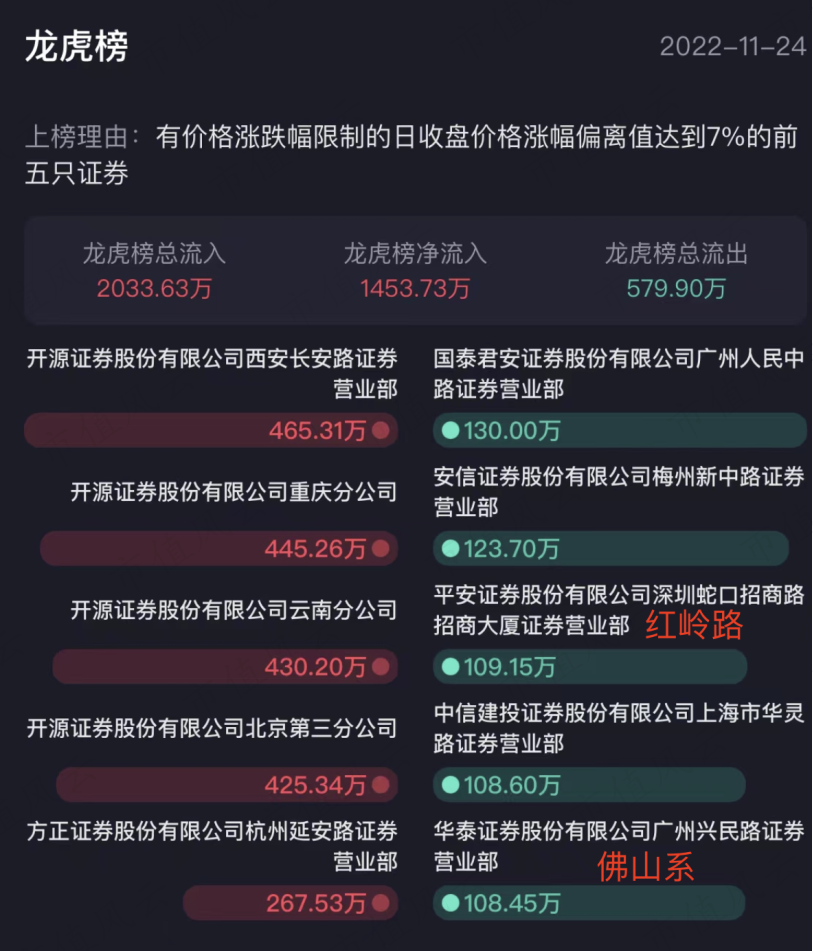

(来源:公司公告)好家伙,这真是“气势如虹”啊,这个减持比例简直是卖公司跑路的节奏啊。还没等风云君下巴合上,11月28日星期一,大A开门十分钟,公司股价就来了个封板涨停。风云君直接懵逼了,直呼好家伙,“市值风云反着买、独栋别墅靠大海”,诚不我欺啊!如此高的减持比例,还能拉涨停?这事儿可能游资都没想到,毕竟在11月24日的龙虎榜上,游资红岭路和佛山系已经开始套现跑路了,当天股价涨停。

(来源:专为注册制服务的市值风云APP)这些人啥时候埋伏的不知道,反正11月23-30日,5个交易日公司股价已经上涨32.3%。艾艾精工目前市值为19.1亿,11月以来日成交额也就在3000万以内,而发公告的前一天先来一个涨停,发公告当天成交额突破1.5亿。

(来源:专为注册制服务的市值风云APP)这股妖风一吹,风云君瞌睡就醒了,不妨查探一番。

国内排名第二,但市场空间太小艾艾精工成立于1997年,2017年登陆上交所主板。公司实控人为中国台湾籍涂木林和蔡瑞美夫妇,截至目前二人合计通过持有公司66.94%的股份,掌握着绝对控制权。公司主营业务为轻型输送带的研、产、销。广泛应用于食品加工、物流运输、机场、轧钢、纺织印染、铝型材加工、屠宰、烟草、轮胎和娱乐健身等行业和领域,也就是面包房里的食品传送带、健身房里的跑步机带,和机场的行李传送带等。

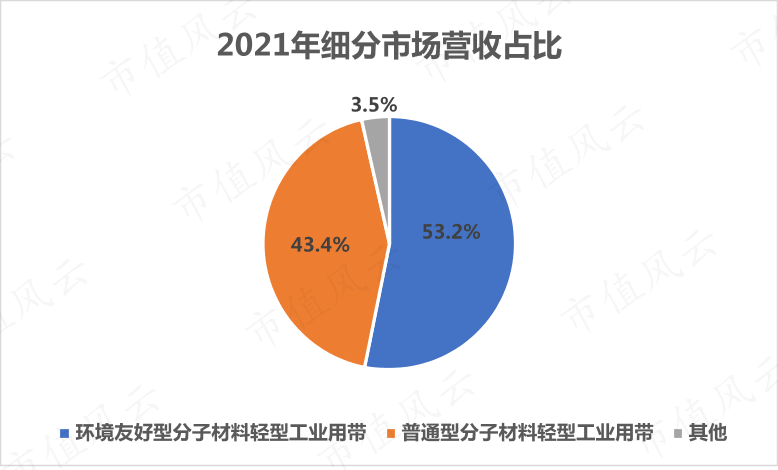

(来源:公司官网)公司产品目前分为环境友好型和普通型的分子材料轻型工业用带,2021年二者营收占总营收的96.5%。

(来源:2021年年报)2021年公司环境友好型和普通型工业用带的销售量分别为78.7万平方米和122万平方米,产销率分别在91.6%和89.6%。根据公司披露的数据,轻型输送带的国内市场规模不大,行业天花板较低。2021年大约在17-26亿。而公司在国内的市占率为10%-15%,永利股份(300230.SZ)是公司最大竞争对手,国内市占率超35%。从全球市场看,瑞士Habasit、荷兰Ammeraal和德国Siegling为最大的前三家生产商,占据全球轻型输送带市场份额的30%左右。近期公司未公布数据,早在2017年招股书中披露,上述三家公司2015年合计营收已经在90亿,以艾艾精工现在的营收水平看也与之差距很大。目前轻型输送带国内市场企业数量多,规模小,集中度不高,多数处于低附加值产品充分竞争市场。中、低端产品差别化不大,技术含量低的产品完全进入价格竞争态势,而高端市场又由外资占据主导地位。公司销售模式分为直销和经销,区别在于直销模式向终端客户提供成品,而经销模式提供半成品即可,经销模式公司采取买断式销售。由于在全球市场上,公司的竞争力与外资差距较大,因此针对境外客户公司主要以经销模式为主。而对于国内客户,公司目标在于树立高端品牌形象,区别于其他小厂商,则以直销为主。目前公司服务累计已超过3000家。2021年境内境外销售额接近六四开。公司除上市时募资1.6亿投向主营业务扩产能之外,截至目前没有融资计划。上市5年比较重要的股权投资要数向金锋馥(滁州)科技股份有限公司增资5000万,当时金锋馥100%股权估值为11亿,增资后持有其3.4%的股份。此举公司有意向下游产业链延伸,公司生产的输送带可以应用于金锋馥公司销售的输送设备中,2020-21年对其销售额总计为547万,但占比较小。另外,公司主要客户为辽宁忠旺、首都机场、鞍钢股份、韵达、金凤物联网、米其林、固特异、考迈托、正大集团等。2021年公司对前五大客户销售额占总营收的19%,略高于过去五年的水平。

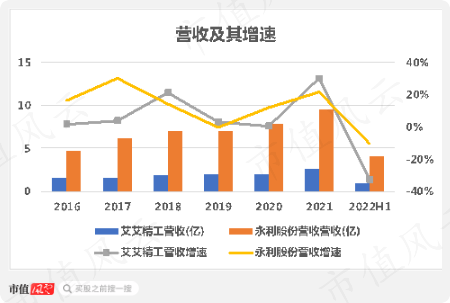

做事老老实实,业绩起起伏伏2017年上市初期公司营收为1.5亿,到2021年提升至2.5亿,CAGR为12.9%。2022年前三个季度营收1.4亿,同比大幅下滑31.1%。竞争对手永利股份主营业务有三,而轻型输送带业务2021年营收占比在30%左右,以下对比数据均为输送带业务。永利股份的营收规模一直保持为公司的3倍多。近几年二者营收变化趋势较为一致,但艾艾精工2022年上半年的营收增速下滑幅度显著高于永利股份。公司在半年报中仅提到订单减少导致营收下滑,永利股份则说明是因疫情隔离管控,其生产节奏受原材料、货运、交付等影响。

过去几年公司归母净利润一直保持3000万出头的水平,还算稳定。但2022前三季度仅为301.8万,不及去年10%。永利股份仅披露了轻型输送带业务的归母净利润的上半年数据,为1079万,同比下滑71.1%,情况略好于公司。

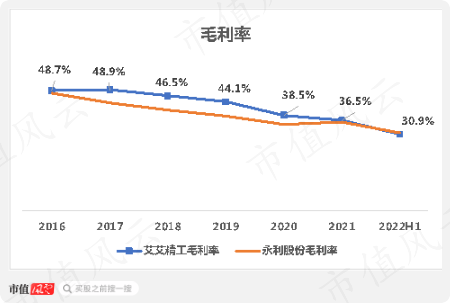

上市后公司盈利能力在逐年减弱。2022年上半年公司毛利率为30.9%,较2017年下降了18个百分点。永利股份走势相同,甚至2018-2020年时还低于公司。

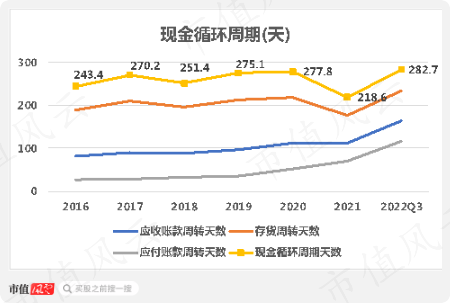

近年来公司存货循环周期天数一直居高不下,2022年前三季度仍高达234天,可见销售节奏偏慢。而永利股份同期为99天,明显好于公司。

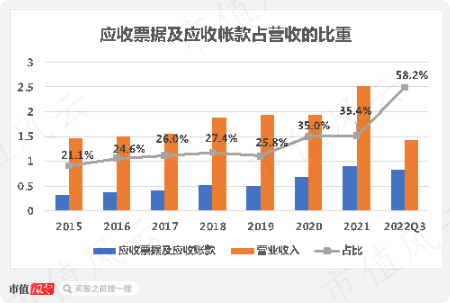

不仅如此,公司在下游客户面前表现较为弱势。应收帐款占营收比重逐年递增,2021年末为35.4%,2022年前三季度末已达到了58.2%。

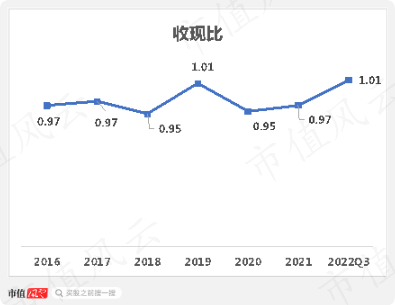

但另一方面,公司收现比表现尚可,始终在0.95以上,较为接近及格线。

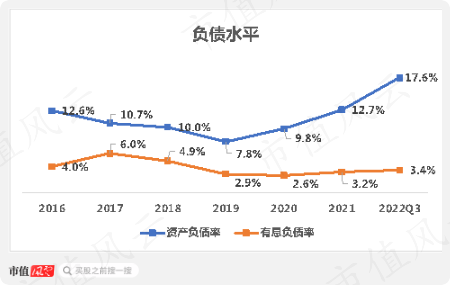

2019年起公司资产负债率呈上行趋势,2022年末为17.6%。而有息负债率过往表现较为稳定,同期仅为3.4%,风险较低。

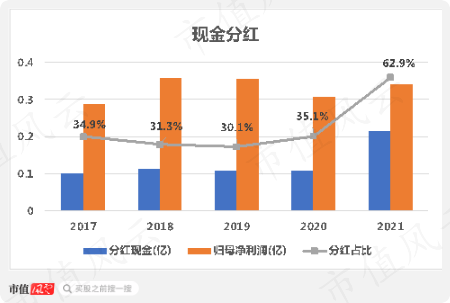

公司上市前的2015-16年没有分红,上市后分红表现尚可,2017-21年总计分红6400万,同期归母净利润为1.6亿,总分红占比高达38.9%。但需要注意的是,艾艾精工实控人持股占比很高,2021年更是豪分2143万,占同期归母净利润高达62.9%。大比例分红后近期又拟大比例减持,颇有“躺平”甚至“跑路”的样子。

公司目前吾股排名2392名,处在中游。

(来源:久经市场考验的市值风云APP吾股排名系统)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究