三未信安:市占率仅0.41%、技术专利数量少 如何应对市场竞争日益加剧 | IPO黄金眼

图/上交所官网

11月23日晚间,三未信安科技股份有限公司(以下简称“三未信安”)公布网上申购情况及中签率,公司本次发行股份数量为1914万股, 网上最终发行量为658.05万股,发行价格为78.89元/股,网上定价发行的中签率为0.0446%。

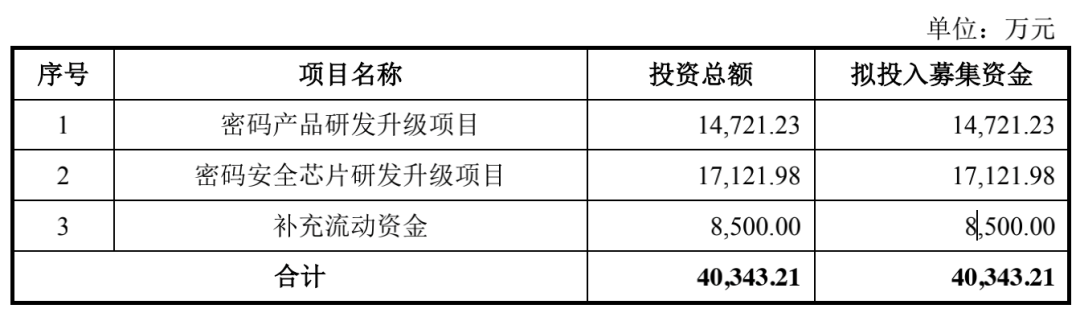

公司此次IPO募集资金为4.03亿元,主要投向密码产品研发升级项目、密码安全芯片研发升级项目,并补充流动资金。募投项目均是在现有主营业务的基础上,结合未来市场需求而对现有产品进行的升级换代或技术延伸,均属于公司在科技创新领域的重点布局。

图/招股书

不难看出,三未信安有意借助此次上市的融资提升研发实力,但另一方面,公司主要原材料严重依赖进口,以及市占率低等问题,为其未来发展埋下隐患。

公司业绩逐年增长应收账款快速走高存风险成立于2008年的三未信安,作为国内主要的商用密码基础设施提供商,主要专注于密码技术的创新和密码产品的研发、销售及服务,为网络信息安全领域提供全面的商用密码产品和解决方案。

公司业绩逐年增长应收账款快速走高存风险成立于2008年的三未信安,作为国内主要的商用密码基础设施提供商,主要专注于密码技术的创新和密码产品的研发、销售及服务,为网络信息安全领域提供全面的商用密码产品和解决方案。公司产品主要包括密码板卡、密码整机和密码系统,产品全面支持国产SM1、SM2、SM3、SM4、SM7、SM9、ZUC等密码算法,广泛应用于金融、证券、电力、电信、石油、铁路、交通、电子商务等关键行业,以及海关、公安、税务、水利、质量监督、医疗保障等政府部门。

随着《网络安全法》《密码法》《数据安全法》《个人信息保护法》等法律的陆续颁布和实施,数字经济时代下,数据资产、区块链、物联网、车联网等细分领域对密码技术的需求越发迫切,给密码产业带来了巨大的市场发展空间和前进动力。

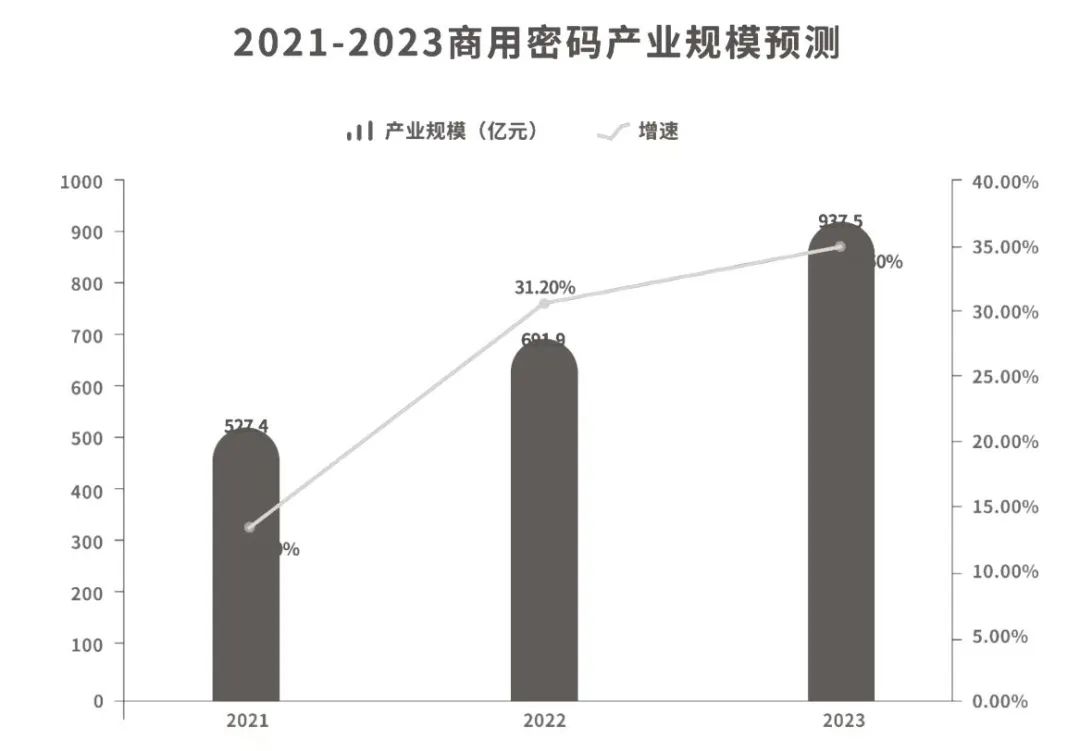

根据赛迪统计数据,近年来我国商用密码行业规模不断扩大,产业规模整体呈上升趋势。2020年在新冠疫情流行的客观环境下,我国商用密码产业仍取得高速发展,总体规模达到466亿元,较 2019 年增长33.14%,预计 2023 年商用密码行业规模有望达到937.5亿元。

图/招股书

得益于商用密码行业的整体发展,三未信安近年来业绩实现快速增长。2019-2021年,公司分别实现营业收入1.34亿元、2.02亿元、2.70亿元,营业收入复合增长率为42.15%;净利润分别为2047.86万元、5237.02万元和7469.51万元,净利润复合增长率为90.98%。

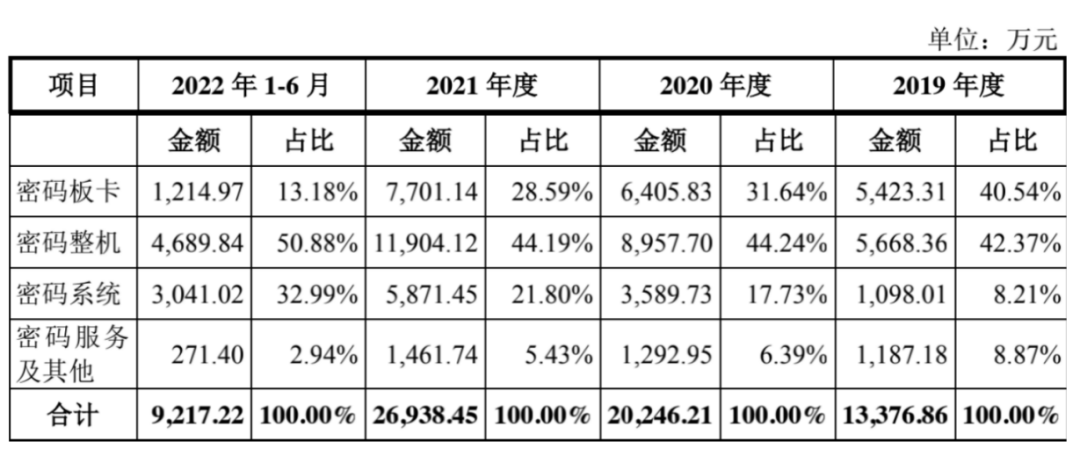

从业务细分收入来看,2019-2021年,密码板卡、密码整机和密码系统是三未信安的重要营收来源。其中,密码板卡的收入占总营收比例分别为40.54%、31.64%及28.59%;密码整机收入占总营收比例分别为 42.37%、44.24%及44.19%;密码系统收入占总营收比例分别为8.21%、17.73%及21.80%。主营业务收入规模增长较快,2020年及 2021 年分别同比增长51.35%和 33.05%,呈逐年增长趋势。

图/招股书

虽然三未信安近年来营收不断上升,但应收账款和坏账准备也同比逐年提升。

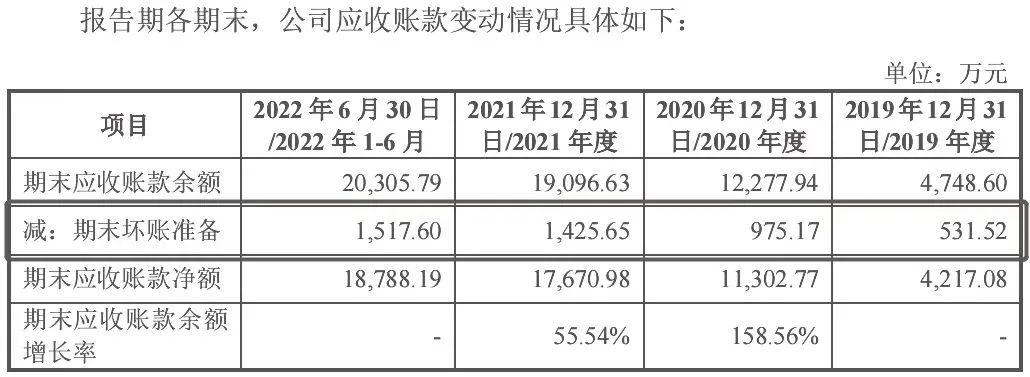

招股书显示,报告期各期末,公司应收账款账面价值分别为4,217.08 万元、11,302.77万元、17,670.98万元和 18,788.19万元,占流动资产的比例分别为 30.59%、33.77%、48.71%和55.08%,应收账款金额和占比较高;坏账准备分别为531.52万元、975.17万元、1,425.65万元,1,517.60万元,逐年大幅增长。2020年末和2021年末应收账款账面价值同比增速分别为168.02%、56.34%,增速较快。

图/招股书

如果因宏观经济形势、行业整体资金环境、客户资金周转等因素发生重大不利变化,导致客户付款延迟或者无法支付货款,公司将存在部分或者全部货款不能及时回收或无法回收的风险。

图/招股书

同时值得注意的是,公司经营活动产生的现金流量净额波动较大,分别为2,115.63万元、154.87万元、3,027.73万元和-2,955.11万元,对应报告期的净利润分别为2,047.86万元、5,237.02万元、7,469.51万元和1,430.98万元,差异分别为67.77万元、-5,082.15万元、-4,441.78万元和-4,386.09万元,盈利质量略显不足。

三未信安解释称,净利润与经营活动产生的现金流量净额的差异主要系公司处于业务快速发展的过程中,导致营运资金需求增加,且公司营业收入具有季节性特征,大部分集中在第四季度,对应的应收账款在年底未到结算期,2020 年因新冠疫情加剧了该影响,导致年末应收账款余额大幅增长,加剧了公司净利润与经营活动产生的现金流量净额的差异经营性应收项目大幅增加。

市占率仅占0.41%研发实力薄弱随着行业水涨船高,三未信安还面临市场竞争加剧的风险。目前,我国商用密码产品链企业数量已达1200余家,行业较为分散且尚未形成产业集群优势。但在此情况下,自称目前属于“第一梯队”的三未信安2020年密码板卡、密码整机和密码系统收入为1.90亿元,市场占有率仅为0.41%。

除了市占率低外,三未信安的研发投入和发明专利数量也较薄弱,与其他行业竞争者存在一定差距。招股书显示,三未信安目前在高端人才储备相对不足,由于公司规模限制,截至2021年6月30日,公司研发人员仅有159人。

研发人员数量上的不足必然会影响到专利数量,进而关联到公司的市场份额和业绩表现。三未信安目前累计取得发明专利29项、软件著作权174项,而A股中与公司在密码板卡、密码整机及密码系统存在竞争关系的卫士通则有国家发明专利200余项、软件著作权370余项。

此外,三未信安自主研发的密码芯片XS100虽然已经通过国家密码管理局商用密码检测中心检测并取得商用密码产品认证证书,但是截至招股书签署日,尚未完成XS100芯片的量产,也没有全面推向市场。

对此公司也表示,受当前全球性的芯片制造产能不足以及新冠疫情综合影响,虽然公司芯片已处于量产过程中,芯片产品推向市场的时间存在延后的可能性。如果密码芯片推向市场延期时间较长,可能对公司的经营和发展产生不利影响。

研发实力是决定未来竞争力的关键因素。随着商用密码行业技术发展的日新月异,市场对新产品的多元化需求日益增长。为保持核心竞争力,三未信安未来还需要加大技术创新力度,并在研发过程中持续进行大量的资金和人员投入。

主要原材料严重依赖进口实现国产化替代难度大需要注意的是,三未信安的主要原材料依赖进口。公司产品生产所需的主要原材料是芯片和组装配件等,报告期内,公司采用进口芯片和组装配件的比例较高,存在一定的进口依赖风险。招股书显示,报告期内,公司采购芯片的金额分别高达1974.10万元、2306.28万元和3603.89万元,其中进口芯片占比分别为39.52%、46.77%和50.22%;其采购主板等组装配件的金额分别为1199.41 万元、1190.76万元、1991.39万元,其中进口组装配件占比分别为57.12%、51.67%、56.60%。

虽然公司的主要原材料存在国产替代品,但从原材料的性能、可靠性、价格等方面综合考虑,目前我国密码产品仍然存在依赖进口芯片、主板等配件、早期建设的底层平台多使用国外密码协议的情况,并且商用密码的国产化替代还存在诸多不友好的现象,产品技术与安全可靠应用契合度不高,完全替代国外密码协议的难度较大,商用密码应用环境仍需进一步改善。

同时,受全球性的芯片制造产能不足、新冠疫情以及国际贸易摩擦等综合影响,进口芯片和组装配件等原材料存在不同程度的供应紧张情况,如果相关影响因素进一步恶化,三未信安将存在进口芯片、组装配件等进口原材料断供的风险。如果主要原材料市场供求变化或采购价格波动较大,将影响公司原材料的采购成本,对公司原材料管理、成本控制带来不利影响。

为了改变依赖进口的不利局面,三未信安开始布局密码芯片研发。在2020年12月,公司第一款自研密码芯片XS100成功流片并完成封装,2021年10月XS100密码安全芯片通过国家密码管理局商用密码检测中心检测并取得产品认证证书,并于 2022 年 9 月完成第一批XS100芯片的量产,正在全面推向市场。

据介绍,密码芯片XS100首先将满足公司自用需求,完成公司现有密码板卡、密码整机等产品的芯片国产化替代和性能提升。招股书显示,通过自研芯片可以有效降低产品成本,大幅提升公司盈利能力和产品竞争力;另外,通过自研芯片可以有效保证芯片供应链稳定,有利于公司可持续稳定发展。

然而,受当前全球性的芯片制造产能不足以及新冠疫情综合影响,虽然三未信安的密码芯片已完成第一批量产,但芯片产品推向市场的时间存在延后的可能性。如果密码芯片推向市场延期时间较长,可能对公司的经营和发展产生不利影响。

综上所述,面对这一系列的经营问题,三未信安未来面临的经营压力不容小觑。面临着外部高强度的市场竞争,未来等待其的将是更为严苛的考验。

点击图片可直接阅读

更多精彩内容请关注全景财经微信公众号

暂时没有评论