日元会崩溃吗?

内容提要

未来日元走势取决于美国经济前景和日本货币政策的调整。美国快速加息是日元贬值的主要因素,当前日本国债市场和日元汇率同时面临国际资本冲击,日本央行和政府两端防御,但也在做出适当调整。中期看,随着美国经济周期的转换,日元将从目前深度低估的状态回归均衡。长期看,更加深度的老龄化将使日本经常账户由盈余转向赤字从而对日元产生贬值压力。

一、日本是一个特殊的存在

在全球主要经济体中,即使跨越不同政治与经济周期,经历多轮刺激,日本经济始终无法摆脱低增长、低通胀的低迷景象,留给财政及货币政策局促的操作空间。

(一)日本正在“老去”

日本是全球老龄化程度最高的经济体。截至2022年,日本65岁以上人口占比约29.1%,高居世界第一,属重度老龄化。日本总人口及青壮年人口均出现趋势性下降。日本总人口在2010年见顶,除65岁人口自1955年起保持上涨态势外,其他年龄段人口在1995年以前就开始回落,其中18-24岁人口早在1970年就开始走低。

不断增长的养老支出成为当前日本债务高企的主要推手。随着少子老龄化的加深,养老保障支出占比大幅增加,日本2022财年的预算显示,社保支出约占国家预算总额的33.7%,较1990年增加了40万亿日元。养老资金大规模出海。截至2021年底,日本养老金总余额约424万亿日元,约为M2的三分之一,因日本国内的低收益环境无法满足养老金的收益目标,因此,规模庞大的养老金出海对日元汇率和日本国际收支产生了深远影响。

(二)日本“失去的三十年”

日本近三十年经济增长停滞。上世纪90年代中期,日本名义GDP达到550万亿日元后陷入停滞。原因:一是资产负债表型衰退。经济学家辜朝明认为,日本经济泡沫破灭后,资产价格暴跌令实体的净资产跌至负值,债务压力剧增,金融机构为应对不良资产令信用创造停滞,公司和家庭储蓄大量用于债务偿还,社会的总需求萎缩。二是老龄化对日本经济的影响越发显著。日本家庭储蓄分布较为分化,财富集中在老龄人口中。日本未满40岁的家庭中,平均净负债约640万日元(折约30万元人民币),而日本70岁以上人口持有平均存款2300万日元(折约110万元人民币),有消费意愿的年轻一代消费能力不足,日本内需受到抑制。三是产业空心化导致国内就业机会的流失和贸易逆差的扩大。广场协议后,日本陆续将劳动密集型产业及设计研发等资本技术密集产业向海外转移。除国内就业机会的减少外,许多工业产品由原先自给自足变成部分或者完全进口,加重了日本贸易逆差。长期看,产业空心化阻碍了日本国内的技创新和科技成果的转化,降低了经济内生增速。

二、日本财政货币现状

(一)庞大的央行资产和政府负债

长期的低增长和通缩困境迫使日本将货币和财政政策用到极致。日本央行是量化宽松政策的开创者,2000年至今,日本央行资产规模由100万亿日元左右,增长至700万亿日元左右,央行资产规模与GDP比值超过125%,远高于美联储和欧央行。激进的财政政策。自上世纪90年代以来,日本政府财政支出不断扩大,2015年以后其财政支出占GDP比重稳定在20%左右,但日本财政对发债融资的依赖逐渐增加,至2021年底,日本中央政府债务规模已超1000万亿日元,地方政府债务也接近200万亿日元,合计占GDP比重超过220%,远超欧美各国,高居全球第一。超级宽松的货币政策。受益于超低的利率环境,尽管日本拥有1200万亿日元公共债务,政府每年利息支出仅占财政支出的8%左右。因为日本税收较低,财政极度依赖债券发行,因此日本公共债务规模料将一直保持增长,一旦通胀抬升迫使利率提高,日本政府利息负担将剧增,若日本央行停止购债,其财政的可持续性也将存疑,这也是当前国际投资者热衷于做空日本国债的核心逻辑。

(二)庞大的海外资产

日本海外资产庞大。2021财年,日本名义GDP为542万亿日元,截至2022年一季度,其海外资产折日元为1290万亿日元,为GDP的2.4倍。日本海外资产的直接收益一方面为日本经常项下提供了源源不断的稳定投资收益,近十年,日本海外净收益稳定在20万亿日元附近,约为GDP的4%,是日本国民收入的重要组成部分,尤其在当下日本面临贸易赤字时期,净投资收入弥补了财政赤字,使经常账户能够维持平衡。另一方面增加海外净资产规模,2022年一季度海外净资产为423万亿日元,居全球第一。当资产估值高于负债估值时会形成净资产,反之形成净负债。净资产的高低除受所投资资产的价格变动影响外,往往还受到汇率的影响,当日元贬值时,海外资产估值折日元金额增加,净资产增加。日本庞大的海外资产既形成了经常项下可观的、稳定的收入来源,反哺日本国内经济,又提升了日本经济抵御日元贬值冲击的能力,使日本经济更具弹性。此次日元汇率大幅贬值的背景下,日本经常项下投资收益大幅提升,同时海外资产估值也得以提升,日元贬值很大程度上对冲了海外资产下跌的负面影响。

(三)安倍的遗产:成功的套息交易

安倍并不算是好的改革者,日本经济在其任内依旧没有增长,没有通胀,但安倍经济学却加速了日本资金出海。用交易的眼光分析,在安倍和黑田主导下,日本做了一笔规模巨大的套息交易,在美元价格较低时大量买入美元资产(也有部分欧元),同时形成日元负债。十年间,日本对外负债规模从300万亿日元增加至800万亿日元,以均值550万亿日元作为本金,十年间海外投资收入总和约300万亿日元,净投资收益约200万亿日元,净资产增加150万亿日元,无论从哪个角度衡量,这都是一笔不错的交易。

三、日元会崩溃吗?

截至今年10月末,USDJPY上涨超过30%,日元贬值22%,9月以来日本政府分别在145和150附近连续多次干预日元汇率,但是效果并不理想。日本政府干预是否能够扭转日元贬值态势?我们可以分析借鉴历史。

(一)日本外汇干预历史

2004年之前日本政府干预日元汇率是常态,但主要为防止日元升值而买入美元,此后对两个方向的干预均大为减少。1995-1998年的经济背景与当前较为相似,彼时美元迎来第二轮超级牛市,USDJPY自80附近低点持续上涨至148高点,与当前汇率位置也基本一致。自1997年11月至1998年6月,日本干预外汇市场共计11次,方向为卖出美元买入日元,规模合计超过4万亿日元,折合美元约300亿,曾迫使USDJPY自135高点回落至128附近,但是干预的效果是短暂的,日元在两个月后仍持续贬值,USDJPY在8月走高至147.66。

图1 1990年至2022年9月日本历次汇率干预

数据来源:日本财务省

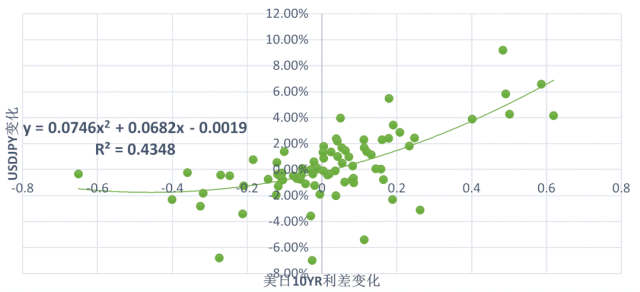

驱动日元汇率的核心因素是美日利差。由于2012年以后日元长端利率持续在低位运行,日元汇率多数情况下跟随美元利率波动,原因是日本过剩储蓄投资海外寻求高收益,利差越高,驱动力度越强,日本政府多数情况下是防止日元过度升值。日本经济的底色决定了其“易通缩难通胀的体质”,贬值相当于放宽金融条件,升值则相当于收紧,因此日本官方允许日元适度贬值。日元适度贬值时,日本巨额海外资产给日本经常账户带来更多的投资收益,也能加强日本出口企业的竞争力,并为金融机构带来更亮眼的财务表现。

图2 2016年至今美日利差变化 vs USDJPY汇率变化

数据来源:彭博资讯

(二)日本政府的两难困境

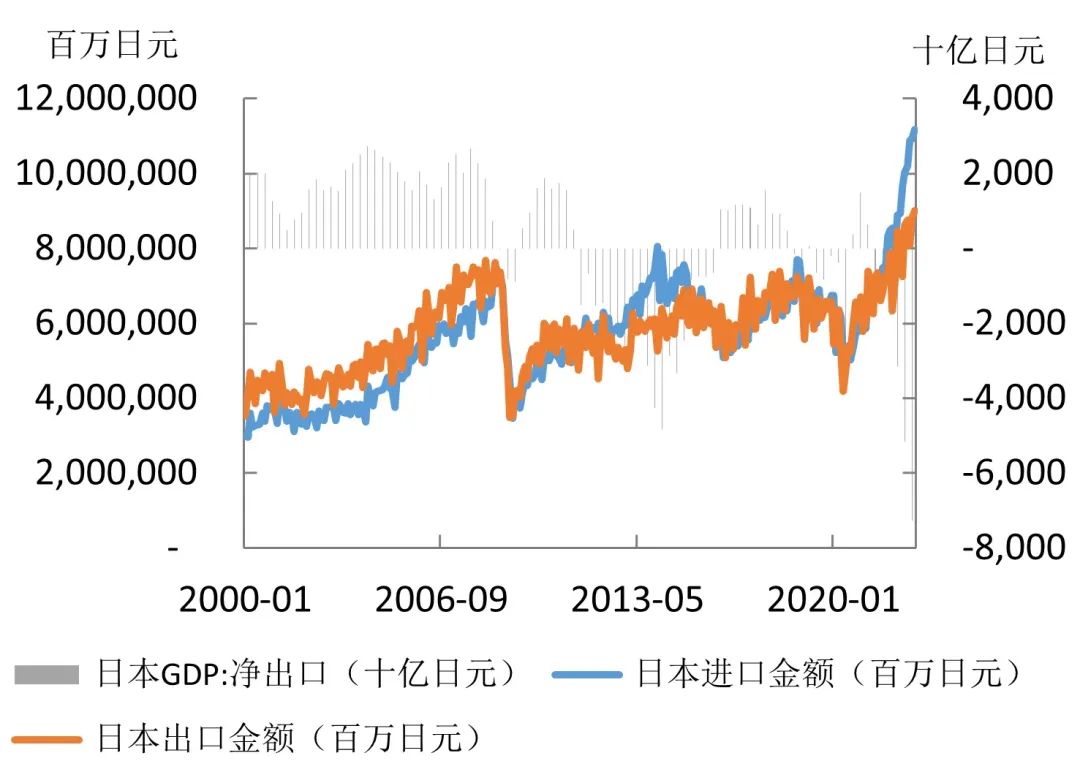

本轮日元贬值情况与以往有所不同,一是日元本轮贬值过快,叠加能源价格上涨,使得日本贸易赤字快速扩大,进口压力剧增。今年以来以日元计价的进口金额连创历史新高,9月突破10万亿日元,几乎为去年同期的1.5倍,是2019年同期的1.7倍。二是日元快速贬值与输入性通胀形成螺旋上升的恶行循环。日本1月份CPI为0.4%,9月份已经上涨至3%,去除食品和能源的核心通胀从-1.9%上涨至0.9%,目前此类通胀并非内需增长驱动,而是外部输入的结果,只会给企业和民众带来生存压力。此外,通胀上涨会危及日本货币政策和国债市场的稳定,因此,遏制日元贬值有助于阻断输入性通胀。

图3 日本进口成本急速增加、贸易赤字跟随扩大

数据来源:Wind资讯

遏制贬值是日本应对国际资本冲击所采取的被动措施。随着日本通胀逐渐走高,部分国际机构认为日本央行将放弃利率曲线控制而停止购债,大量国际资金做空日本长期国债,十年期国债收益率多次突破日本央行设定的0.25%的上限后因干预回落。此后,国际资本同时做空日元,日元贬值压力骤增。国际资本在日本国债和汇率两端下注且获利颇丰,羊群效应开始显现,因此,日本央行本轮的干预力度很大,9月22日和10月21日两次大规模干预造成的市场波动幅度均在500点以上,但效果并不令人满意。

从历史看,每次日元汇率的反转最终是由美国或者日本货币政策的大幅转变引发,当前市场已出现转变迹象。1998年日元贬值缓解是因国际金融形势急转令美联储意外降息;2012年日元扭转升值态势是因日本货币政策发生剧烈变化,安倍“三支箭”引发强烈宽松预期和贬值预期。本轮日元贬值最终的扭转或是因外部环境的改变,或是因日本央行放弃对长端收益率的干预。目前,两方面都出现一定变化:美国方面,一系列信号显示美国通胀或出现回落,经济增长势头减弱。日本方面,尽管日本央行仍宣布维持原有的货币政策,但20年期限和30年期限国债收益率较年初都有80点以上的涨幅,10年期国债利率明显低于附近期限,表明日本央行已做出政策的局部调整。

(三)日元展望

日本央行在10月底会议中重申短期内不会做出政策上的调整,短期内日元汇率将更多取决于外部环境:一旦美国通胀见顶,经济滑坡,日元汇率贬值的困局将不攻自破,如果美国的通胀和就业数据仍居高不下,日元汇率将面临更大的挑战,日本政府两端防御的策略能否抵御国际资本的冲击犹未可知。如果美国通胀居高不下,日元汇率短期内还将面临进一步贬值的压力。

中期看,日本某些出口领域仍具备较强竞争力,日元贬值对于出口的拉动将逐步显现进而改善贸易赤字,此外,日元资产的吸引力将随着日元贬值而提升。从实际有效汇率来看,日元NEER指数已经回到上世纪70年代的水平,从1995年140下跌至目前的59,汇率水平被严重低估,与之对应的是美元汇率的严重高估。随着美国经济周期的转换,全球汇率严重扭曲的情况将会转变,实际汇率将回归均衡。

长期看,老龄化对日本经济的影响会更加深远。日本将由储蓄出口国变为储蓄进口国,相应的日本贸易将由盈余转为赤字,尽管有海外收益作为贴补,但经常项目恶化的趋势很难改变,日元长期存在贬值压力。

END作者:崔海涛、綦子琼,中国银行全球金融市场研究中心

原文《日元会崩溃吗?》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.12总第254期。

更多阅读

◆地缘政治关系与美元储备货币地位的未来

◆我国债券市场开放对外汇市场的影响

◆人民币汇率弹性增强背景下的市场展望

暂时没有评论