“金融16条”出台,苦等许久的房地产终于有水喝了

立即订阅▲收听音频

立即订阅▲收听音频

每一条政策的背后都透出两个字——“放松”,而放松的一大兜底者是谁呢?就是银行。

文 / 巴九灵(微信公众号:吴晓波频道)

近日,各类政策的发布越来越呈现出两大特点:一是没有任何预兆;二是用药精准,拳拳到肉。

比如在疫情防控方面,“防疫二十条”发布,石家庄等城市在疫情管控方面似有松动迹象。而在牵涉面甚广的房地产行业,则出台了一项“金融16条”,一度引得A股和港股的地产股全线飘红。

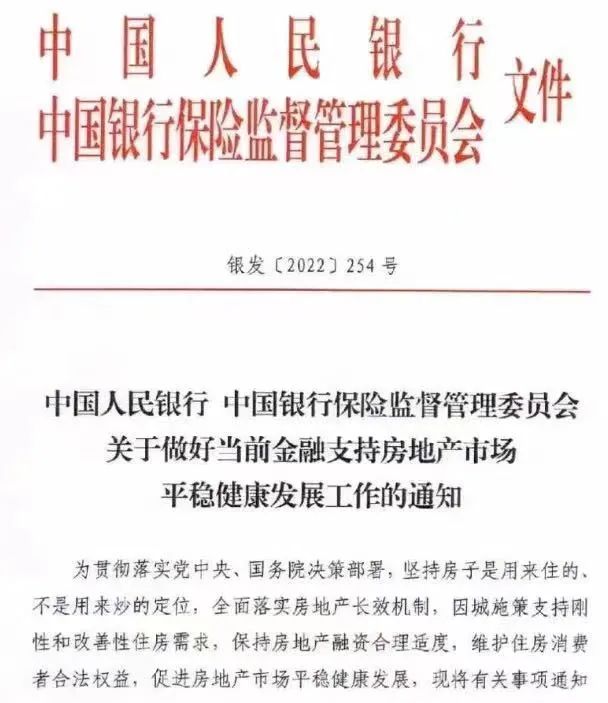

这份被坊间简称为“金融16条”的红头文件,是由央行和银保监会联合发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。文件名字很长,最关键的几个字就是“平稳健康”。 大家知道,房地产行业本身具有很强的金融属性,而且其规模大、关联产业众多,如果发生“硬着陆”,带来的影响将难以估量。这次发布的“金融16条”,一共8页纸,从保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益等六大方面,提出了16条支持房地产发展的具体措施,就是为了化解房地产行业发生“硬着陆”的风险。怎么个化解法?我们主要从三部分内容来解读。

大家知道,房地产行业本身具有很强的金融属性,而且其规模大、关联产业众多,如果发生“硬着陆”,带来的影响将难以估量。这次发布的“金融16条”,一共8页纸,从保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益等六大方面,提出了16条支持房地产发展的具体措施,就是为了化解房地产行业发生“硬着陆”的风险。怎么个化解法?我们主要从三部分内容来解读。

先来看保障房地产融资方面的几大亮点。

亮点一:通知表示,要稳定房地产开发贷款投放,强调要对国有民营等各类房地产企业一视同仁。

“一视同仁”这个词难得一见,过去,很多民企轮不到机构“输血”,只能靠自救。如今要求一视同仁,能否长期做到尚不可知,但已从思路上对金融机构给予国企与民企的“差别待遇”进行纠偏。

亮点二:要求金融机构合理区分项目风险与集团公司风险,在保证债权安全、资金封闭运作的前提下,满足项目的合理融资需求。

有些房企的一些房地产项目没有问题,但是企业本身可能遭遇困境,比如资金链出了问题。这时候,“资金封闭运作”可以防止房企把项目的资金挪用或抽走,这样,个别风险房企的优质项目将更容易得到贷款支持。

亮点三:支持优质房地产企业通过发行债券融资,同时鼓励信托等资管产品支持房地产融资需求。

先给大家看一组数据,今年1-10月,房地产开发企业到位资金同比下跌24.7%,这说明大部分房企面临的融资环境不容乐观。

如果从金融机构贷不到足够多的钱,房企还能怎么办?

通知提出,房企可以通过发债、信托等方式来融资。要知道,在过去,国内被允许发债的主要是国企、央企,民营房企想发债并不容易,利用信托融资的做法更是一度被严厉打压。

而现在,政策态度发生明显转变,“支持优质房企发债”“鼓励信托支持房地产融资”,房地产企业的融资渠道得到了很大拓展。

文件还贴心地为信托融资指出了三个具体方向,即为房地产企业项目并购、商业养老地产以及租赁住房建设等提供金融支持,这种明确的指导意见使政策具有很强的落地性。

亮点四:房企开发贷、信托贷款在未来半年内到期的,可以展期一年。

从去年下半年起,房地产行业跌至冰点,大批房企都有贷款展期的需求。根据中国房地产报的数据,从去年下半年至今年上半年,约有21家房企对旗下债券进行过展期或交换要约行为;截至11月初,这个数字已经增长至30余家。

此次是官方文件首次明确对房企的存量融资展期表示支持,这将有力缓解房企的偿债压力,按一些专家的话说,是在“以时间换空间”,给很多处在生死关头的房企续上了一口气。

接着来看保交楼方面。

保交楼与稳民生息息相关,是政府支持房地产行业平稳健康发展的一大工作重心。早在今年8月,住建部、财政部和央行等部门就提出,将通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。根据中指研究院的数据,从今年7月至今,已经有近30个省市出台了“保交楼”相关举措,包括对问题项目“一盘一策”及时进行协调处置、成立纾困基金等。从数据看,各项保交楼政策的效果已初显。今年1-10月,房屋竣工面积同比下降18.7%,连续第3个月降幅收窄,其中,10月单月环比上涨42%。 此次发布的“金融16条”再提“‘保交楼’专项借款”“一楼一策”等措施,此外还有一条,叫做“鼓励金融机构提供配套融资支持”,也就是以后保交楼的主力不仅有地方政府,金融机构也要加入阵营,为保交楼托底。更关键的是,这条政策里还包含了一个前所未有的“豁免条款”,就是“对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责”。这个免责条款相当于给金融机构和从业者吃了一颗定心丸,让他们尽可能地打消对于出现呆坏债的顾虑,更放心地为房企提供支持。

此次发布的“金融16条”再提“‘保交楼’专项借款”“一楼一策”等措施,此外还有一条,叫做“鼓励金融机构提供配套融资支持”,也就是以后保交楼的主力不仅有地方政府,金融机构也要加入阵营,为保交楼托底。更关键的是,这条政策里还包含了一个前所未有的“豁免条款”,就是“对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责”。这个免责条款相当于给金融机构和从业者吃了一颗定心丸,让他们尽可能地打消对于出现呆坏债的顾虑,更放心地为房企提供支持。

再来看保障住房金融消费者合法权益方面的内容。

文件首先提到的,是全国不少城市已经在展开的行动,即因城施策,视自身情况重新制定首付比例、贷款利率,重新合理评估首套房贷款标准。

从央行公布的数据看,今年10月,住户贷款减少180亿元,而与个人住房贷款相关的中长期贷款同比减少3889亿元,反映出居民户的入市信心依然不足。

为此,廊坊、天津、杭州、苏州等城市纷纷“因城施策”,对购房政策加速松绑。比如杭州全域范围自11月11日开始实行“认房不认贷”,也就是不管购房者之前有没有贷款记录,只要其能证明自己名下无房,购房时就可以按照首套房认定。

此外,“金融16条”中还增加了两条非常人性化的政策。首先,因疫情停业失业而失去收入来源,或者购房合同发生改变或解除的购房者,可以跟银行协商延期还款。其次,购房者如果贷款已逾期,还可提出异议,将有机会对征信记录进行调整。

所以你看,这三部分内容,所有的政策背后都透出两个字——“放松”。而放松的一大兜底者是谁呢?就是银行。

这样的政策刺激实际上构成了一种博弈:如果在政策的刺激,以及经济状况复苏的背景下,房地产行业起死回生了,那么皆大欢喜;如果在未来的一段时间内,针打下去,而效果未如预期般显现,或见效的速度不如预期般快,那么此时,需要警惕银行系统金融隐患的形成。

实际上,“金融16条”发布后,地产股在经历了3个交易日的大涨后随即“退热”,德信中国、碧桂园等的股价出现不同程度的下跌。

这说明,政策劲儿过后,人们对房地产市场信心的恢复终非一日之功。在政策助力下,房地产市场能否从困境中走出,重新恢复活力,还需要时间给我们答案。

今天这篇文章改编自《每天听见吴晓波》的音频。【点击此处,立即收听】

![]()

吴老师还聊了聊以下几个话题

点击图片,就可抢先试听哦

▼

最伟大的作品都是“活死书”。

本期音频,吴老师讲了讲他评判一本书好坏的标准。

就在美国如火如荼进行选举的同时,世界各地也正在爆发一阵阵的变革浪潮,这些浪潮冲击着美国,也冲击着世界。

本期音频,吴老师讲了讲美国中期选举背后,世界各地正在发生的剧烈变局。

学会平衡理性和感性,学会了解成本和收益,了解风险的边界,然后快快乐乐地过好这一生。

本期音频,吴老师讲了讲他眼中经济学家普遍长寿的原因。

阅读商业经典,让我们在思想上保持敏锐、独立和新鲜感。

本期音频,吴老师讲了讲他今年下半年以来坚持在做的两件事。

加入《每天听见吴晓波》

每天5分钟,跟着吴老师一起学习

帮你提升商业认知、构建财商思维

点击按钮▼立刻加入

音频策划 | 毕冉

音频运营 | 常秀娟 | 主编 | 郑媛眉

暂时没有评论