划重点:资金管理模型全解析(三)

上一篇:

资金管理:顶级操盘手成功的秘密(一)

资金管理:顶级操盘手成功的秘密(二)

资金管理中的各种模型

模型 1 – 每固定金额单元模型

基本上,这个模型是通过确定每多少美元做一个合约来给出你可以持有多少合约的。举个例子,你的帐户可以以50,000美元一个台阶做交易。

当你开始从事交易的时候,你可能从来没有听说过资金管理。如果你听过一些,那么很可能你也是从一些其他并不了解资金管理的人哪里听来的。大部分讨论资金管 理的书都是在讲分散投资或者优化你的投资回报。而关于交易系统和技术分析的书从来都不怎么讨论资金管理。结果就是大家不知道从哪里学习关于交易的最重要的部分。

因此,你开了一个20,000美元的账户并且决定交易你得到了一个信号的任何合约。如果幸运你的账户增长到了40,000美元,你现在可以一次交易2笔合约了。大部分的交易者都用这种方法,它很简单,用最直接的方式告诉了你该持有多少合约。

固定金额每单元模型有一个特点,它绝不会在风险过大的时候拒绝任何一笔投资。让我给你一个很好的例子,是关于我认识的2个CTA(CTA指的是商品交易顾问,用计算机程序来做交易的那些家伙)的例子。其中的一个每50,000美元交易一份合约,而另外一个却限制自己的风险在总资本的3%以内。最近他们都在 交易日元合约。那个每50,000美元做一个合约的家伙,不管什么情况都交易。接下来日元的交易行情很火暴,所以这家伙也做出了很大的盈利。

看看另外一个家伙,他不能交易,尽管这家伙账户有100,000美元,但是因为风险超过了3%的限制,所以这家伙没有任何利润。

当然,在相反的情况下,第一个家伙必然要产生很大的亏损,而第二个家伙就不会。

为了展示这两种资金管理策略的差别,我选择了一个相同的交易系统,并在同样的时间内交易相同的商品。这个系统是一个55天通道突破的系统。换句话说,就是市场如果突破55天新高或者跌破55天低点就建仓。对于止损或者获利出场就用21天的突破来进行。

如果你是多头,但是市场跌破21天低点,那么你就出场。反之亦然。这个止损点每天都要重新计算,不断的移动保护你的利润和减小损失。这个突破的系统在足够的资金下可以产生高于平均收益(大约就是指证券的指数上涨,这是基准,跟基金差不多)的利润。

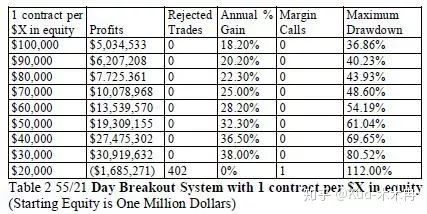

这个系统曾经以100万美元的资本在10个商品上实盘测试,历时10年。(这是著名的海龟试验的系统,译者注)在这个表格当中唯一的区别就在于资金管理策略的不同。下图给出了使用第一种资金管理方法的测试结果。

注意这个系统的初始资金少于20,000美元就不可能运作了。在30,000美元的时候还必须忍受80%的Drawdown。如果你要避免50%的Drawdown必须至少有70,000美元的资金。

为了真实的比较它跟其它策略的差异,你必须跟别的策略做比较。尽管它可以让你在任何情况下都持有头寸,但是我认为这个模型有很多的限制:

所有的合约并不一样。

所有的合约并不相同。假设你是一个期货交易者,你现在要用50,000美元的账户交易20个不同的商品市场。你的策略就是任意市场给出一个信号就买入。让我们假设你现在同时得到了一个玉米和债券的信号,因此你的策略告诉你现在可以买入一个玉米合约和一个债券合约。

债券期货价格是112美元,你可以控制112,000美元价值的商品。另外每天的价格波动大约是0.775点,如果市场单边连续运行了3 天,你可能盈利或者亏损2,325美元。相比之下,玉米合约你可以控制15,000美元的商品。如果连续3天单边波动,你盈利或者亏损550美元。因此, 你的投资组合当中债券有80%的影响力而玉米只有20%。

可能有人会争论玉米合约的波动性和价格已经比以前贵多了。那确实是,但是你现在需要根据市场上发生的事情分散你的机会。根据现在的数据,你的玉米投资对于整个账户有20%的影响力。

对于小的账户它并不能让你的筹码快速增加。

根据Antimartingale策略,当你盈利的时候你必须增加你的筹码。如果你每五万美元交易一个合约,而且目前账户只有5万美元。你如果要增加筹码就必须先将你的资本翻倍。事实上对于一个50,000美元的账户等于没有资金管理。

其中一个解决的方案就是至少需要一个最小的账户规模,比如100万美元。如果你那么做,如果你要从20个合约增加到21个合约账户至少要增长5%。

资金管理的一个本质是对于你投资组合里面的每个头寸都拥有相同的机会和收益。对于每个头寸你都会想拥有相同的盈利机会,另外你也会让风险均匀的分散到投资组合的每个头寸里面。

拥有相同的机会和风险暴露是基于每笔投资都具有相同的获利潜力。可能你有其它的办法确定某一些市场更具有获利潜力,那么你需要一个能够给你更多的头寸的资金管理策略。也许是一个模糊的资金管理策略。但是,对于本专题,我们假设所有的机会都是均等的。这也是你选择它的原因。

等金额每单元模型并不能给你均等的机会和风险暴露。但是也有一些办法可以让你均衡投资组合当中的每个头寸。这些办法将在下面的几个模型中给出。

模型 2 – 等单元/比例

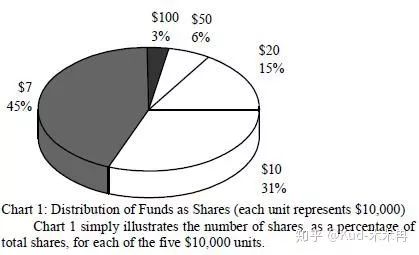

等单元模型通常用在股票或者非按金交易市场。这个模型把你的资金分成均等的几份,每一分你可以决定买入多少资产。举个例子,你可以把你的50,000美元分成5份,每一份10,000美元。

因此你可以买10,000美元的A资产,10,000美元的B资产,等等。最终你可能会买100股价格100美元的股票,200股50美元的,500股20美元的,1000股10美元的股票和1429股7美元的股票。

下图简单的给出了对于每一份10,000美元所购买的股份在所有股份总额中的比率。

这个模型有一个很不方便的地方,每一份的资金可能并不能正好整除,还不够买一手。

在交易市场,这个模型也可以用来确定每种合约你可以买卖多少。举个例子,你有50,000美元的账户,并且只愿意做多买入25,000美元的合约,分成五分就变成了5,000美元。

等单元模型给予你每一个头寸在投资组合当中相同的权重。他还有一个优点就是可以看出你投资组合的杠杆比率。比如你有一个50,000美元的账户,持有5个头寸,每一个头寸价值大约50,000美元,那么你账户的杠杆比率就是5:1。

当你使用这个模型的时候必须确定你能够接受的总的杠杆比率。这是一个很有价值的信息,所以我建议所有的交易者追踪所有的合约价值和他们的融资比率。

这个模型也有一个缺点,就是当你盈利的时候加码很慢。在大部分的情况下,小的账户需要将筹码翻倍,这意味着对于小型账户没有资金管理。

模型 3 –保证金百分比保证金百分比模型用来控制你建立头寸是所需的保证金规模。保证金是交易所规定的你建立头寸所必须的资金,如果你的帐户余额不够多,那么就必须得入金了。

现在一份标准普尔500指数期货合约 所需要的保证金是11,250美元,它代表着290,000美元的证券标的,保证金比率是25:1(290,000/11,250=25.78)。

由于外汇市场的杠杆比率是如此之高,你不得不把你的保证金限制在你总资本的一定百分比以内。你可能决定将它限制在5%以内,那么对于一个50,000美元的帐户,第一笔的投资不能超过2,500美元。

第二笔投资的保证金取决于你采用的资本计算模型(上文有提:顶级操盘手成功的秘密连载二)。现在你有2,500美元的头寸并且有47,500美元的现金。对于总资本模型,你第二笔仍然可以买入2,500美元的头寸。但是对于CEM或者RTEM模型,第二笔你只能买入2,375美元的头寸。

让我们看一下其它的TEM模型的例子。现在一份玉米期货合约的保证金是675美元。用2,500美元除以675得到3.7,因此你可以买入3份合约。白银期货的保证金恰好是2,500美元,你就只能买入一份了。债券的保证金现在是2,700美元,那你一份也买不了。

你也可能限制你总头寸保证金只占到账户的30%。这样的话你所有头寸的保证金总额不得超过15,000美元。如果你想买一份新的合约,那就不可以了。

保证金百分比模型是第一个可以让小型账户投资的时候控制风险的模型。它可以给你的账户非常强的控制并减少追加保证金的可能性。

但是,每种合约的保证金每天都会变,所以你必须持续的追踪你所有的头寸。另外,有时候交易所和经纪商会强制调整保证金额度。它们取决于市场的流动性和特定合约的保证金比率。所以,这种资金管理的方法不能给你所有的头寸相等的风险暴露管理。

模型 4 — 波动性百分比

波动性的定义是一段时间内某一特定合约的日内价格波动情况。它是你的任何一个头寸所面临的当日价格波动的最直接的衡量值。如果你保持每一笔头寸承受的波动性都等于总资本的一个固定比率,那么你就可以基本上均衡了每一笔投资对于你投资组合的影响。

在大部分的情况下,波动性等于日内最高价和最低价的差值。如果IBM公司股票在115-117.5之间波动,那么它的波动性就是2.5点。但是,必须考虑 跳空的因素。如果IBM昨天收盘113,那么今天它的波动性就必须加上跳空高开的2点。如果今天从115上涨到了117,那么今天的波动性就是4点。

下面详细的解释这个模型的计算方法。

假设你有一个50,000美元的账户,你现在想买入一些黄金。目前的金价是1300美元一盎司,过去10天日内波动大约3美元。我们将会使用4天的价格波动区间的平均数作为衡量波动性的指标。我们现在可以买多少个合约?

由于目前的波动性是3点,每一个点的价值100美元,那么一份金合约的波动值是300美元。我们现在限制波动在总资本的2%。50,000美元的2%就是1000美元,那我们可以买入3.3份合约,也就是3手。

我们多举几个例子。现在金价到了1305美元,所以你的账户也增加了500*3份,就是1500美元。现在的总资本就是51,500美元。现在我们想 买入一份债券合约,最近它的波动性是0.75点每天,每个点1000美元,也就是每份合约波动值750美元。51,500美元的2%是1,030美元,除 以750,我们可以买入1份债券合约。

值得注意的是债券合约的波动性是黄金合约的大约2.5倍。因此,我们买入了3份黄金合约而只有1份债券。通过这种方法,我们可以在短期内保持所有头寸的波动性一致。

如果你使用波动性模型,那么很可能你也会想限制在任意时间所有头寸的总波动性。5-10%是一个比较合适的值。举个例子,你愿意承受10%。因此你可以最多持有5笔头寸,因为单笔有2%的限制。如果当天市场中所有的头寸都不利于你,那么意味着当天你的投资组合就要亏损10%。

当你一天损失10%的时候会感觉如何呢?如果太多,那么2%,10%的设置可能对你来说太大了。

欢迎留言探讨,点击文末“在看”,鼓励一下吧。参考资料:SPECIAL REPORT ON MONEY MANAGEMENT(Van K Tharp)本微信公号所发布的内容仅供参考,不代表汇商琅琊榜的意见,不构成任何投资建议。版权归原作者所有,若涉版权问题,请通过微信后台联系。添加小编个人微信(forextop66)

更多精彩内容请关注↓↓↓

暂时没有评论