收益率曲线控制回顾与比较

内容提要

收益率曲线控制(Yield Curve Control,YCC)即央行以固定利率买卖国债达到控制收益率曲线形态的手段。虽无定论,但央行往往压低长端利率从而形成利率上限,而这与控制短期的政策利率有所不同,对市场影响更为直接。该政策在上世纪40年代诞生于美国,并先后在英国、日本和澳洲采用。目前,日本是唯一仍在使用YCC的国家。在全球通胀上行、加息潮汹涌的背景下,日本央行的举措反其道行之,使市场焦点重回该非常规货币政策之上。

一、财政与央行的角力——美国(一)落地前的讨论

YCC的想法可追溯至“大萧条”中期。彼时,凯恩斯认为长期利率形成于储蓄越久回报越高的预期,因此央行有权选择长期利率从而逆周期调节储蓄乃至经济。他提议央行将长端控制在市场利率2.5%以下提振经济。考虑到固定利率购债对超额准备金的消耗,美联储未采纳,转而进行卖短买长的市场操作——这既能稳定债券价格,能更为温和地调节曲线形态,也不会额外增加美联储的成本。

(二)首次实施(1942-1951)

如果说此前的讨论仅在学术层面,那么YCC的真正落地在于政府融资成本的现实因素。二战的巨大开支使国债市场参与者逐渐预期政府赤字扩大和通胀上升,对长期利率形成巨大上行压力,也间接提升了财政融资成本。1941年美国政府宣布参战前后,长期国债收益率迅速从2%跃升至2.5%。

为稳定债券市场并降低融资成本,1942年美国财政部和联储达成协议:美联储分别在0.375%及2.5%无限量购入国债,整条收益率曲线的上限被牢牢固定。

1. 第一阶段(1942-1945)——长端压力较小

不考虑期限溢价的情况下,由0.375%外推得到的长端预期收益率远低于利率上限,而在央行作为最后购买者的保证下,收益率曲线有走平的内在动力。因此投资者倾向于持有收益率更高、期限更长的债券,而非短期国库券。1945年美联储持有短期国债总发行量的76%,国债总持仓中87%均是一年以下到期的债券;持有的长期债券数量在战时持续减少,1945年底长期国债总持仓仅在10亿美元以下。总体来看,二战期间美国政府持续以较低利率举债,然而购买债券的举措使美联储丧失了对资产负债表和货币市场的部分控制。

2. 第二阶段(1945-1951)——遭遇大量抛压,逐渐放开限制

二战后美国政府结束了战时价格管制使需求释放,物价汹涌上涨;另一方面,军事产能逐步转回民用生产使原先被减缓的货币流通速度提高,共同推升美国通胀。但政府考虑到银行体系的持债成本与稳定性,继续实施YCC政策。1947年,通胀水平超过17%,最终美联储以上缴9成利润弥补发行利率上升的损失,换得财政部同意提高收益率上限,其中短端上限不再执行。

这期间由于美联储三次提高准备金率,银行抛售短券补充准备金,短端收益率快速上行。此外经济扩张进入宽信用周期,债券进一步被银行抛售。短端的放开使期限利差大幅缩窄,导致市场加快抛售长期国债,给长端带来上行压力。

1950年,美国加入朝鲜战争使债券市场重蹈二战情形:债务上升和通胀恐慌。由于货币政策制定者坚持首要对抗通胀,在1951年3月财政部与美联储协议终止了利率目标。自此美联储不再需向财政妥协,可自主决定货币政策对市场利率的影响途径。

(三)小结——大政府下的小联储

回顾美国YCC过程,收益率曲线得到短暂有效管理,但其过多的控制点增加了政策调节难度,形成了市场和美联储在债券持仓方面的跷跷板效应,无疑使美联储承受了较大控制压力。

政策最具争议的部分是财政部与美联储权力的分配,更深一层则是对货币发行权归属的争论。收益率曲线控制诞生于罗斯福执政时期,延续了“罗斯福新政”中“大政府”的鲜明特点。政策初期,罗斯福政府加税、加大财政支出的做法,大幅提高了联邦政府在经济体系中的地位。在货币和债券市场,财政部明显较美联储有更大影响力;联储则被动应对市场的偏好,对自身资产负债表控制能力被削弱。YCC方便了财政部实行债务货币化的操作,使利息负担下降,但潜在成本最后由全社会承担。

二、享受容易负担不易——英国、澳大利亚(一)英国(1945-1947)

为控制利息负担英国政府于1945年7月将长期利率上限由战时的3%降低至2.5%。为维持利率上限,长期国债的发行利率不超过2.5%,但投资者认为国债利率过低而不认购,因此英国央行成为长期国债的净购买者。英国政府不得不大量发行短期限债券向市场进行融资。至1947年,同样由于通胀大幅抬升,英国财政部不得不放弃2.5%的长期利率目标。

(二)澳大利亚(2020-2021)

与美英不同,澳大利亚仅控制了收益率曲线上的单一位置。其在新冠流行之初的2020年3月宣布控制3年期国债收益率。

其使用收益率曲线控制的原因在于首先除了将短端的基准利率降至零,还需中长期利率进一步降低以刺激经济。此外澳联储希望调节3年期利率提振受影响的房地产市场。澳大利亚多数贷款利率为期限低于5年的浮动利率,降低3年期国债利率可减轻贷款人负担,也有助于稳定房价。

起初政策进展顺利,但在2021年3月由于疫苗进展及经济回暖,多国收益率上行,逐渐给澳联储调控形成压力。鉴于此澳联储于当年7月宣布不再控制2024年11月到期的3年期债券。随着澳国债收益率上行在3年前后形成扭曲,最终在期货带头抛盘下,3年期债券突破0.1%的目标。受制于巨大投入,澳联储宣布放弃收益率曲线控制,并表示不再考虑该政策。

(三)危机背景下的实施小结

结合美、英、澳的实施情况,政府在突发危机背景下确有能力在短期内控制国债收益率,以减缓利率上行速度、减轻债务负担。

但美英澳均遇到相似的棘手问题:政府在经济下行期容易实施收益率上限,但在经济恢复或通胀上行期很难掌控退出节奏。如果央行在没有提前预告退出场景下半途而废,使政策可信度产生折扣,将给央行造成声誉损害。若需利率控制长期有效,那么央行必须承担最后购买者的义务,失去政策的灵活性;且长期看,利率是市场供需的结果而非原因,长期债务货币化扩张需求,容易对恶性通胀推波助澜,因此最后危机背景下几次YCC均戛然而止。

三、宽松难解顽固的低通胀——日本由分析可知,YCC在短期可降低政府融资成本,但也有推动高通胀的暗疾。日本央行反其道而行之,试图利用其诱发高通胀以替代量化宽松政策的长期购债。

(一)政策背景

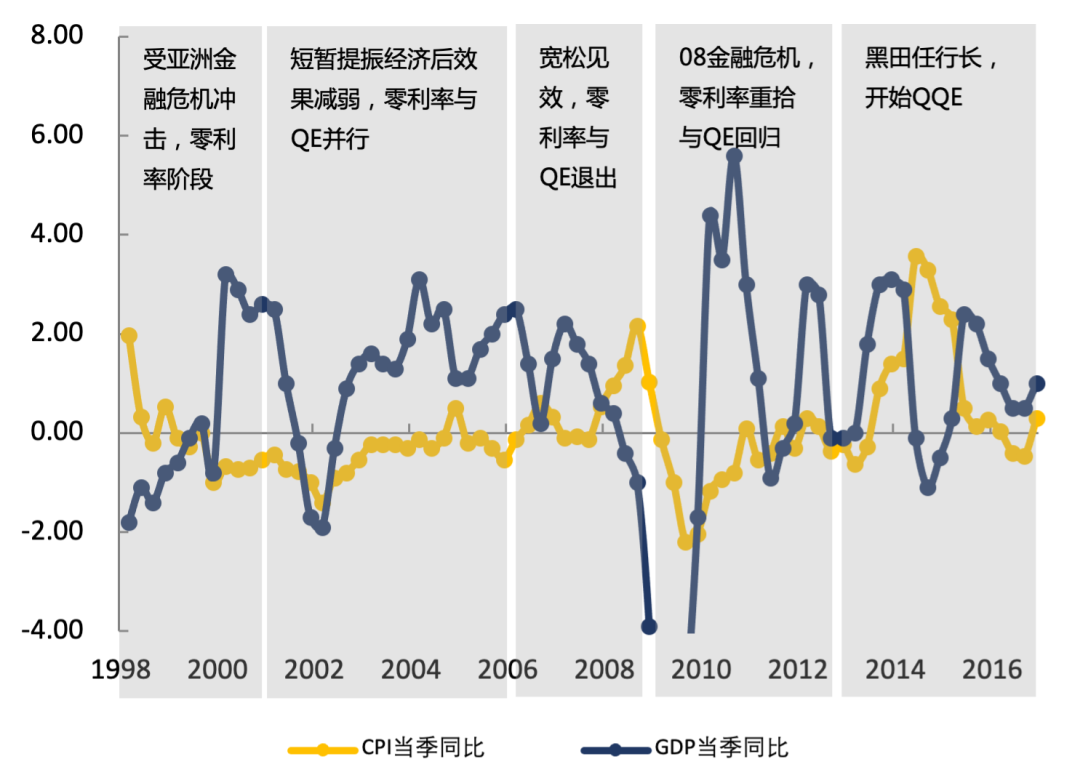

90年代初泡沫经济崩溃后,日本通胀率开始下降。1994年核心通胀率已低于1%,因此日本央行以激进的降息作为应对手段。自1999年到2002年,CPI每年下降近1%。2001年,日本央行率先采取量化宽松(QE)计划,加大对日本国债和其他资产的购买力度以扩大基础货币,但收效甚微。

图1 1998年亚洲金融危机至2016年YCC前日本宽松进程

数据来源:Wind,BOJ,中国银行

2012年安倍晋三上台推出三大政策:宽松的货币政策、积极的财政政策和推动就业。不难看出其意图将经济从通缩中拉出。2013年黑田东彦上任日本央行行长,进一步增强了货币政策的宽松力度,采取了名为“量化质化宽松”(QQE)的政策。此后一段时间,日本央行的资产负债表增长迅速,基础货币上升了两倍有余。10年期国债收益率大幅下降,同时失业率稳步下降,表明经济增长速度超过其潜在增速。最重要的核心通胀率从-0.6%上升到2015年底的1.2%。但到2016年年中,核心通胀率再次回落至0.5%。多年的宽松政策脉冲式地起效再失效。

(二)日本YCC操作进程(2016年至今)

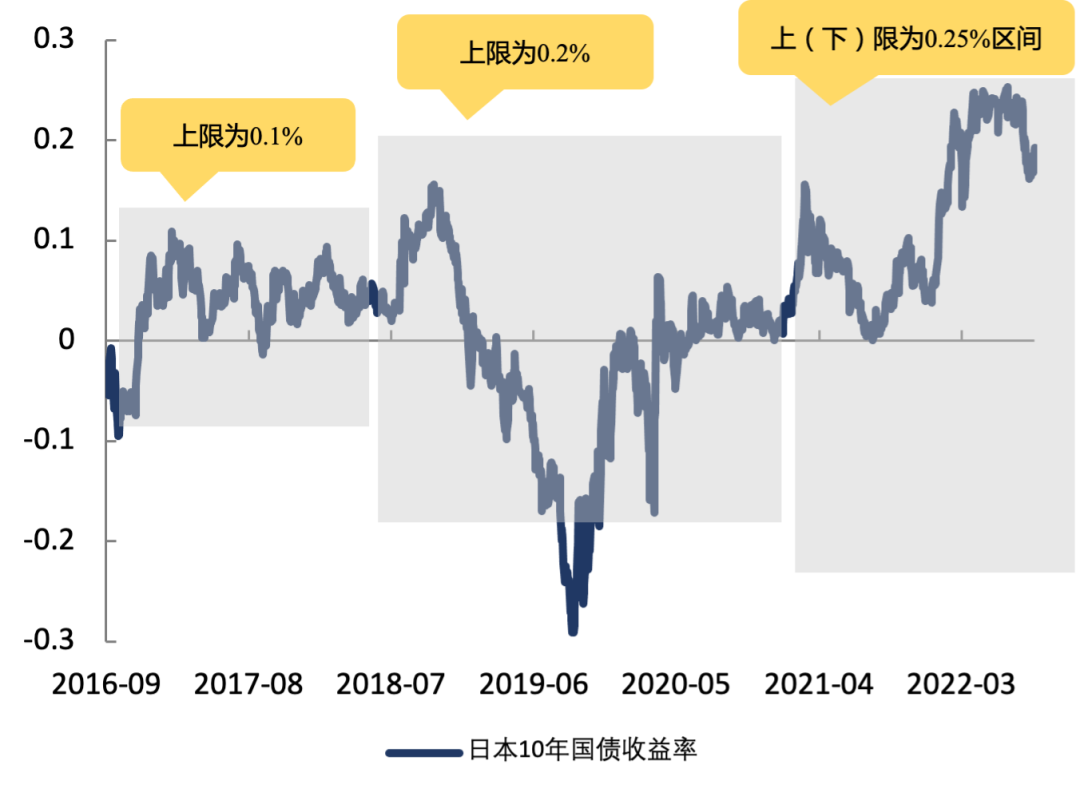

1. 平稳阶段(2016至2021年)

2016年9月,日本央行在原有“量”的框架之上进一步推出“价”的控制,即收益率曲线控制,此后平稳运行3年多。日本央行承诺将10年国债收益率保持在0%附近。这意味着当10年国债利率偏离±0.1%区间时,其将无限量购买国债。2018年,经济增速和通胀均有所上行,日本央行将10年期收益率波动幅度扩大至±0.2%。2021年3月,日本央行对10年国债利率上限的描述改为0.25%,同时引入固定利率无限量购买操作。事实上,2019年至2021年上半年,日本央行虽制定了YCC的操作政策,但并未真正操作。

图2 2016年至2022年YCC期间日本10年国债收益率

数据来源:Bloomberg,BOJ,中国银行

2. 政策反噬(2022年以来)

自2021年下半年全球通胀开始快速攀升,各国央行纷纷表态将收紧货币政策。由于日本超高的负债率,一旦长期国债利率上限打开,不仅将影响政府的融资成本,也将影响私人部门脆弱的融资意愿和能力。随着外围通胀预期不断上行,全球各类基金大幅增持日债期货空头并做空日元。他们对日央行维持YCC政策的能力开始怀疑。

2022年6月13日,由于期货套保的技术原因,日本10年期国债一度成交在0.255%的位置,突破了日本央行的买盘,引发市场猛烈猜想。但日央行随即表态将额外买入10年国债。随后尽管10年收益率回到0.25%的位置,但作为国债期货可交割券的7年期国债收益率却高于0.25%,空头力量继续积聚。受此影响日央行再度表态将对所有10年国债期货CTD券按0.25%的价格纳入YCC控制中,对国债期货空头实行逼仓。不过由于期现套利存在技术障碍,且空头仍有时间期权,因而当天引发了日本国债期货跌停的罕见现象。

由于日央行态度坚决,所有压力传导至汇率端。随着美联储不断表态不会放松加息力度,美元兑日元快速突破140大关且直冲150。进入9月由于日本国债价格扭曲,投资者逐渐远离,导致市场流动性下降,国债市场出现多天零成交的非正常现象。

(三)小结

日本实施YCC的两点考量——减少在国债市场的购买量、提升对利率的管理效率目前来看成效均有限。此前控“量”的方法对影响收益率及通胀传导过长,而通过直接给予市场利率目标并无限量操作,日央行希望以较少购买量影响收益率曲线的走势。但从近期“零成交”现状看,虽然央行可以减少债券购买,但由于价格已过度扭曲,市场已无法传递有效信息。

YCC在日本通胀方面未显示出特别效果。YCC政策开始时市场流动性充裕,长期收益率已接近零。如果仅靠无限宽松就能稳定推升日本通胀,那么QQE时就理应奏效。直到2022年由于输入性通胀,日本国内物价才快速攀升,但此时YCC带来的是日元持续贬值,而非内在需求的扩张。究其原因日本国内经济容量有限,其繁荣既需要世界贸易持续增长,也依赖自身强劲的出口竞争力。然而世界贸易逐渐脱钩以及日本老龄化和阶层固化均阻碍了其内生发展的动力,使其宏观指标变化不大,需求偏弱。

四、总结YCC由于其直接操控市场,对政策制定者有较强吸引力。从根本上说自货币与黄金脱钩后,每次对货币市场的操控均扩大了货币发行当局权力,无论是否推动通胀,受益人的范围均是有限的,承担者却是全社会。且与其他非常规货币政策类似,YCC将央行信誉置于风险之中。此外,YCC压平收益率曲线,不利于社会储蓄,同时限制了金融机构的盈利能力。

对我国而言,严守货币纪律,不搞“大水漫灌”的货币政策在各国央行中显得格外亮眼。目前,人民银行仍有极大的货币政策空间和许多货币政策工具用以调节政策环境,对于使用非常规货币政策工具仍有较远的距离。

END

作者:钮锴、陈天翔,中国银行上海总部金融市场部

原文《收益率曲线控制回顾与比较》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.11总第253期。

更多阅读

◆广义现金管理类产品迎来发展机遇期

◆中国债券ETF发展与海外经验借鉴

◆2022年三季度银行间本币市场运行报告

更多精彩内容

扫码关注我们

暂时没有评论