现金管理类产品整改进度及现状

内容提要

2021年6月,银保监会、人民银行联合制定并发布了《关于规范现金管理类理财产品管理有关事项的通知》。受该监管办法的影响,现金管理类产品正朝着监管引导的方向变化,表现为产品规模稳中略降、规模占理财产品的比例降至30%以下、资产端投资风险偏好下降等。鉴于同业竞争的压力,部分现金管理类产品仍持有一些不符合监管要求的高收益资产,预计在年底也将陆续整改,完成整改的难度不大。

一、前言

现金管理类产品是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的商业银行或者理财公司理财产品。这类理财产品主要受2021年6月发布《关于规范现金管理类理财产品管理有关事项的通知》(下文简称《通知》)的监管,该《通知》对现金管理类产品的投资范围、投资集中度、流动性、组合久期、估值方法和偏离度等问题进行了明确的规定,监管要求总体与货币基金趋同。

监管政策的总体导向是提高资产的信用评级和流动性,限制资产久期,降低现金管理类产品的流动性风险。监管文件发布后,现金管理类产品正在发生深刻变化,当前距离过渡期结束不足四个月时间,下文将从现金管理类产品的规模、资产结构、组合久期和杠杆、收益率等方面的变化,了解现金管理类产品整改的进度和行业发生的变化。

二、现金管理类产品的规模占比趋降

现金管理类产品的规模增长有约束,2022年底达标压力不大。2021年10月,监管要求部分公司压降现金管理类产品的规模及占比,要求商业银行理财在2022年底前将现金管理类产品占产品总规模的比例下降到30%,理财子公司的现金管理类产品规模降至其风险准备金月末余额的200倍以下或者自有资金规模30倍以下。依据权威理财产品研究分析机构普益标准的理财规模统计数据,2021年三季度,现金管理类产品的规模占比上升至超31.8%附近。受监管政策的影响,2021年四季度,现金管理类产品的规模占比开始回落,2022年一季度降至30%以下,然后基本稳定。从规模占比来看,现金管理类产品占比已经略低于30%。因为现金管理类产品的规模大、占比不低,且其产品收益率相对稳健,是银行存款的重要替代品,这类产品深受理财客户欢迎。在满足监管要求后,各家机构也有动力来维持其规模。

各家机构的现金管理类产品规模变动不完全相同。对于规模增长的监管约束,各家商业银行和理财公司的具体情况也并不相同,少数机构已提前完成整改目标,也有部分机构仍面临不小的整改压力,部分产品规模仍需压降。从具体的产品规模变动来看,比如中邮理财财富宝的规模持续增长,从2021年9月末的462亿元增长至2022年6月末的501亿元左右。比如建信理财“恒赢”(按日)开放型理财产品在2022年一季度出现规模收缩,从2021年末的554亿元降至2022年一季度末的480亿元。因为理财规模增长有助于理财公司的收入增加,理财公司的现金管理类产品规模受到自有资金30倍的限制,所以部分理财公司补充了自有资金,以做大现金管理类产品的规模。

申赎规则的整改正在进行。现金管理类产品规模变动的另一个重要监管约束是申赎规则的变化,《通知》规定赎回即刻到账(T+0到账)的金额降至1万元,超过1万元的部分资金T+1日才能到账。比如招银理财朝招金、兴业银行现金宝4号等产品就调整了理财产品赎回规则,此外,部分理财产品还借机下调了大额赎回的规模上限。申赎政策的调整需要从两方面来看,一方面,这会降低这类理财产品的流动性管理难度,另一方面,它也降低了客户灵活申赎的便利程度。

三、资产结构调整,但部分产品仍有整改压力

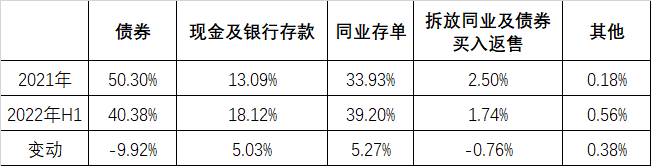

现金管理类产品减持债券、增配存款和存单。《通知》对现金管理类产品的投资范围、投资期限、投资评级等进行了限制,导致现金管理类产品的资产结构正发生变化。2022年上半年的变化可以概括为两点,其一是压降债券持仓占比,2022年上半年现金管理类产品的债券资产占比较2021年末下降9.9个百分点到40.4%。其二,增加存款和同业存单的配置比例,2022年上半年现金及存款的比例提高5.0个百分点到18.1%,同业存单的投资比例提高5.3个百分点到39.2%。

表1 现金管理类产品的资产结构变化

数据来源:银行业理财登记托管中心

与货币基金相比,现金管理类产品投资存款和买入返售的比例更低。截至2022年6月末,现金管理类产品投资债券和存单的比例接近8成,剩余2成主要投资存款,而同期货币基金的资产投资债券的比例仅4成,剩余6成主要是银行存款和买入返售。

资产结构调整的背后,是产品压缩资产久期、提高资产信用评级、提高资产流动性的过程。因为同业存单和存款的期限一般都在1年以内,其久期一般短于债券,增配存单和存款会让理财产品的久期缩短,理财产品如果将更多资产做回购交易也会让产品的久期缩短。《通知》限制现金管理类产品投资AA+评级以下的债券,且投资债券的剩余期限不能超397天,随着持仓资产的陆续到期,不合规的资产持仓也会逐步下降。

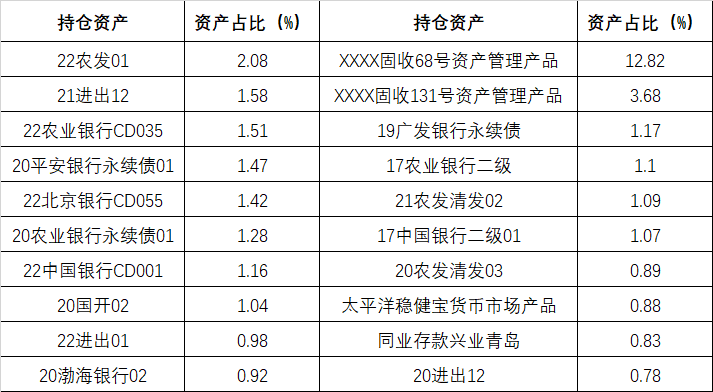

现金管理类产品的资产端仍有整改的空间。通过分析理财产品的前十大持仓资产,发现一些现金管理类产品仍持有部分不符合监管要求的资产,比如持有银行二级资本债、银行永续债、资管计划、同业借款(非标资产)等资产。银行二级资本债和永续债多数不满足当前剩余期限不超397天的限制。理财产品管理人并未提前将不符合监管要求的资产卖出,原因是这些资产可增厚产品收益,产品管理人受业绩考核压力影响,需要尽可能提高产品收益率,确保产品的相对竞争力。

表2 两只现金管理类产品的前十大持仓

数据来源:普益标准

四、产品资产降低久期,杠杆率符合监管要求

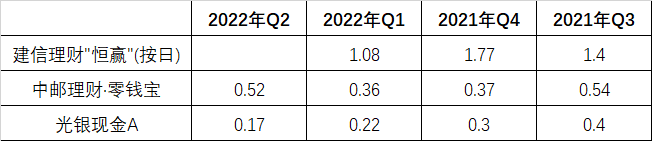

现金管理类产品的资产久期在缩短。因为现金管理类产品可每日申赎,流动性问题是核心问题,所以监管政策对于现金管理类产品可投资产的信用评级、久期长短端进行了严格的限制;这样即便现金管理类产品遭遇大额赎回,产品也可以通过变现资产来进行应对。《通知》要求投资债券期限不能超397天,投资组合的平均剩余期限不得超过120天,平均剩余存续期不得超过240天。如果投资者的集中度越高,则要求资产端的剩余期限越短。在前文分析中,产品增配存单和存款已经压降了该类产品的久期。通过产品的前十大持仓资产,可大致观察理财产品的具体久期变动,表3显示,过去一年现金管理类产品的久期有压缩。

表3 部分现金管理类产品前10大持仓债券的久期

数据来源:普益标准

规模波动有季节性,杠杆率总体符合监管要求。现金管理类产品的规模季节性波动,与投资者结构有较大的关系。现金管理类产品以个人投资者为主,且大部分是银行储蓄客户。截至2022年6月末,全市场理财产品的个人投资者数量为9062万人,占比99.1%,机构投资者数量为83.72万个,占比不足1%,这可以侧面说明现金管理类产品以个人投资者为主的特点。季末时点银行有存款考核,银行营销队伍需要冲存款,他们会引导部分理财客户季末前赎理财去买存款,而在季末后卖存款去买理财,这种季节性行为导致现金管理类产品负债在季末流失,结果表现为杠杆率在季末上升。但是现金管理类产品的杠杆率总体不高。银行业理财市场半年报披露了理财产品的杠杆率,2022年6月末穿透之后的杠杆率低于108.82%。从这个角度来看,现金管理类产品的杠杆率并未达到120%,整改压力不大。

五、产品收益率趋于回落

随着整改的推进,现金管理类产品的收益率回落是必然的结果。整改开展以前,现金管理类产品在投资久期、资产信用评级、投资范围的约束比货币基金更少,产品可以通过拉长久期、增配更多中低信用评级的资产来提高产品收益,同时产品又可以使用摊余成本法的估值,所以其产品收益比货币基金更高。随着整改的推进,两类产品的监管要求基本被拉平,产品的收益率水平也正在逐步靠近的过程中。本文选取了45支现金管理类产品和45支规模最大的货币基金,分别统计这些产品的近一周收益率。统计发现现金管理类产品的收益率是逐步回落的,比如2021年9月末,现金管理类产品的收益中位数是3.09%,而2022年6月末,收益中位数已经回落至2.66%。尽管现金管理类产品的收益仍高于货币基金,随着整改的完成,两者产品收益差预计将进一步收窄。

六、加强软件系统支持能力

对于现金管理类产品的监管要求全面且系统,相关的监管要求需要通过投资管理系统来进行自动控制,比如投资资产的集中度控制、久期约束等。监管政策落地之后,各家理财机构都在对相关金融系统进行开发和测试,目前进度不一。

总体来看,商业银行和理财公司正在按照《通知》的要求推动现金管理类产品的整改,这类产品正朝着更加规范、合规的方向发展。参照货币基金的发展规律,过去5年货币基金的规模年均复合增长率为5.8%,货币基金在债券熊市中规模会实现跨越式增长。随着现金管理类产品风险准备金的积累和理财公司自有资金的增加,预计现金管理类产品的规模也将恢复稳步增长,在未来经济向好的时候实现规模的快速增长。

END

作者:王强松、孙涛,南银理财有限责任公司

原文《现金管理类产品整改进度及现状》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.10总第252期。

更多阅读

◆如何看待贬值环境下的利率走势?

◆通胀与加息背景下美元后市走势研判

◆可持续发展挂钩债券的实践与探索

中国货币市场

更多精彩内容

扫码关注我们

暂时没有评论