英国年轻人太难了,和父母同住,拿爸妈积蓄买房,啃老已是全球现象...

调查指出,在独立生活的成年人中,有22%的人正考虑这么做。预计今年将有200万18岁-34岁的英国人搬回父母家。根据英国国家统计局的数据,目前,与父母同住的英国年轻人有480万。经济方面的考虑是年轻人考虑搬回和父母家住的主要原因。Aviva调查中的五分之二受访者表示,他们正试图筹集资金购买自己的房子;28%的受访者表示,他们负担不起租金。Aviva主管Kelly Whittington说:“‘回巢族’趋势已经存在了一段时间,但随着生活成本的上升,这一趋势可能会出现新的高峰。”

调查指出,在独立生活的成年人中,有22%的人正考虑这么做。预计今年将有200万18岁-34岁的英国人搬回父母家。根据英国国家统计局的数据,目前,与父母同住的英国年轻人有480万。经济方面的考虑是年轻人考虑搬回和父母家住的主要原因。Aviva调查中的五分之二受访者表示,他们正试图筹集资金购买自己的房子;28%的受访者表示,他们负担不起租金。Aviva主管Kelly Whittington说:“‘回巢族’趋势已经存在了一段时间,但随着生活成本的上升,这一趋势可能会出现新的高峰。” 另外,该保险公司的调查还显示,大约一半的英国父母会要求同住的成年子女分担家庭开支,例如,支付住宿费和伙食费。在向孩子收费的父母中,他们平均每月会收取197英镑。不过,当成年子女被问及他们对父母家开支的贡献时,他们称支付的钱是平均每月318英镑,其中72%的子女说自己支付了房租;有22%的子女表示,自己是以购买食物或支付账单的方式来向父母付费;只有6%的子女承认他们没有在开支上做出任何贡献。

另外,该保险公司的调查还显示,大约一半的英国父母会要求同住的成年子女分担家庭开支,例如,支付住宿费和伙食费。在向孩子收费的父母中,他们平均每月会收取197英镑。不过,当成年子女被问及他们对父母家开支的贡献时,他们称支付的钱是平均每月318英镑,其中72%的子女说自己支付了房租;有22%的子女表示,自己是以购买食物或支付账单的方式来向父母付费;只有6%的子女承认他们没有在开支上做出任何贡献。

面对英国的高房价,除了和父母同住的选择以外,还有一部分年轻人选择向父母“借钱”来买房。

在英国,一直有“父母银行”(Bank of Mum & Dad)的说法,特指千禧一代必须靠跟父母借钱才能买上人生的第一套房子。

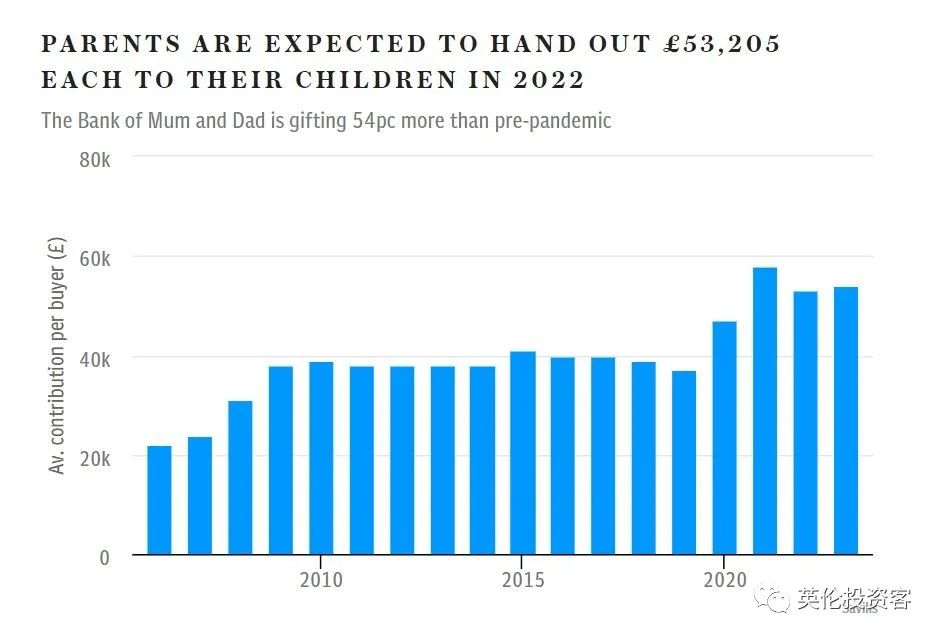

据《每日电讯报》报道,在通胀高企、房价上涨的大背景下,英国父母们现在不得不提高预算才能帮助子女买下首套房,这甚至有可能影响到他们的退休。

最新数据显示,英国父母在2022年需平均向孩子提供53,205英镑(约44万人民币)的资金,才能帮孩子买得起第一套房。

该统计称,到明年(2023年),父母需要提供给孩子的购房支持资金还将增加到54,000英镑以上。

然而在2019年,英国父母平均仅需向子女提供37,000英镑,比现在少了三分之一。

与此同时,Generation Home的一项调查显示,几乎一半的父母需要向子女资助比最初预期更多的钱来买房。其中,房价上涨和生活成本危机是最大的影响因素。

受到英国近期物价大幅上涨的影响,超过14%的父母希望孩子未来能归还他们资助的首付。

这样看来,在啃老这件事上,全世界都一样。

2022年英国房价屡创新高,年轻人更买不起房

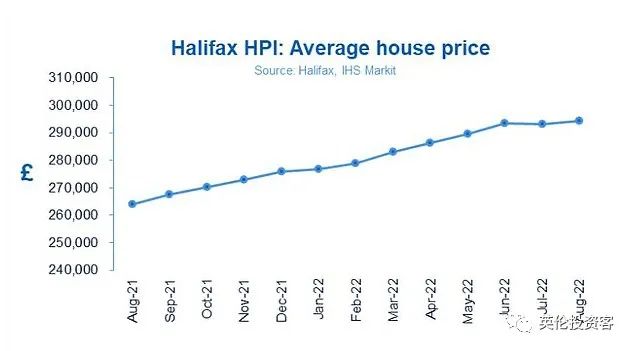

由于过去两年的疫情放水,再叠加今年的物价和能源价格大涨,英国房地产价格连续创下历史新高。

据英国银行Halifax发布的最新数据,截止2022年9月,英国房价对比去年同期上涨了11.5%,达到294,260英镑的历史新高(约235万人民币)。其中伦敦地区的平均总房价已超过50万英镑。

如下图所示,近期英国房价一直呈上涨趋势,过去两年里,英国房价平均上涨了近5万英镑。

过去10年,伦敦的房价几乎翻了一番。但与之形成鲜明反差的,是伦敦年轻人略显微博的收入。

根据英国国家统计局的数字,英国人平均年薪是29,016英镑,也就是说,英国房价现在是收入的10倍多。

这意味着,在伦敦购房的年轻人需要拥有巨额存款,或者得从家人那里获得资金支持才能买得起房,否则就只能在外租房,或者甚至不得不搬回老家和父母同住。

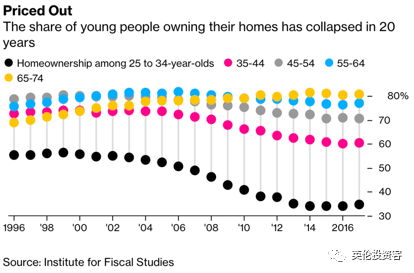

英国财政研究所(Institute for Fiscal Studies)的一项调查显示,1996年,超过50%年龄在25-34岁的年轻人是“有房一族”,2017年这一比例已降至35%左右。

随着房价持续上涨,到了2019年,25岁至34岁英国人群的住房拥有率更是下降到了28%。

与此同时,35-64岁的中年人拥有房产的比例相较2004年前也有大幅下降。只有65到74岁的老年人中持有房产比例逐年上升。

对此,英媒分析称,这一现象说明英格兰央行(Bank of England)为应对此前几轮金融危机所采取的刺激措施,最终导致资产价格大幅飙升,这一结果对无产年轻人的打击远超有产老年人。

很明显,这一趋势被疫情再次加剧,特别是持续上涨的房价和物价让年轻人更难攒下首付了,但对于拥有资产的年长者来说,通胀则让他们的资产出现升值。

同时,由于对年轻人还款能力的不信任,重视风险的银行和贷款机构一直在提高针对年轻人的贷款要求。

进一步来看,英国年轻人买不起房的现象,更折射出深层的贫富差距问题。

英国财政研究所副所长Robert Joyce表示:“这是关于经济力量失衡的问题。越来越多的房子归社会的一小部分人所有,然后他们再把房子出租给年轻人”。

英媒进一步指出,虽然英国的贫富差距远不如美国,但这一差距在过去10年中有所扩大。

为了解决贫富差距过大的问题,英国前财政大臣里希·苏纳克(Rishi Sunak)曾在2020年考虑向富人征收财富税,但这个想法很快被推翻。

英国执政党保守党大多数人认为,向富人多征税的做法“太不保守党”,并且违背了保守党的理想价值观。

而最新上台的新首相特拉斯更希望为富人进一步减税,从而通过“涓滴效应”拉动英国经济发展。

*涓滴效应是指在经济发展过程中并不给予贫困阶层、弱势群体或贫困地区特别的优待,而是由优先发展起来的群体或地区通过消费、就业等方面惠及贫困阶层或地区,带动其发展和富裕

对此,英国经济学家盖里·史蒂文森(Gary Stevenson)就警告称,如果不向富人多征税,那伦敦房价未来可能会再次翻番,并表示“这使得社会流动性完全不可能,因为社会底层50%-60%的人将买不起房。”

疫情后,英国年轻人“啃老买房”更普遍

面对房价飙升、失业、降薪等一系列疫情连锁反应,英国的年轻人想买房,很大程度上需要父母的帮助。

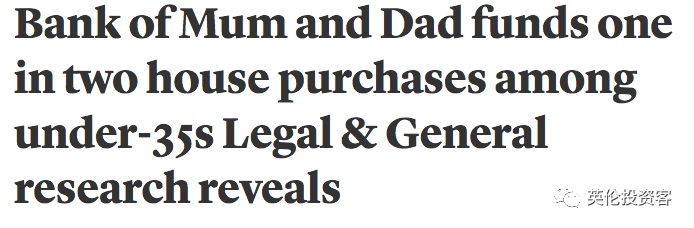

Legal & General最新研究显示,疫情期间,“父母银行”成为英国楼市复苏的主要动力,该影响甚至超过了印花税假期等政策。

数据显示,截止2020年,23%的英国年轻人买房时收到了父母部分或全额现金的资助。2019年,仅有19%的年轻人由父母资助买房。

在35岁以下的首次购房者中,每2人中就有1人获得了父母的资助。

71%的年轻房主表示,如果没有家人或朋友的经济支持,他们不太可能买房。而19%的人表示,如果没有父母资助,他们可能会将买房计划推迟5年以上。

地区分布上,伦敦买家获得父母的资助最多,平均获得2.58万英镑(约23万人民币),其次是中英格兰东部(East Midlands)的2.41万英镑(约21万人民币)。

年龄分布上,啃老买房绝不是年轻人的专利。

35岁以上的购房人群从父母那里获得的财政支持约21.4亿英镑,占“父母银行”借贷总额的61%。9%的55岁以上购房者甚至表示,如果没有父母资助,他们将推迟买房计划。

这一现象,可能是因为35岁以上的中年人需要购买面积更大、价格更高的房子。

从绝对数量来看,有10.2万笔中年人的购房交易获得了父母的资金支持,比35岁以下的年轻人多出约3万笔。

这再一次说明:即使有稳定的收入和储蓄,在面对买房问题时,拖家带口的中年人依然束手无策。

Legal & General的数据还指出,疫情促使父母在资助儿女买房时比以往更加慷慨,有15%的受访者计划提供更多的资金帮助子女渡过难关。

近74%的受访者说,尽管自己在疫情期间收入有所下降,但他们仍愿意帮助子女购买房子。

究其原因,英国年轻人之所以要靠父母买房,除了他们超前消费、不爱存款的习惯、和连年上涨的房价以外,还和英国相对较高的租金水平有关。

在过去的十年里,英格兰地区的平均每周房屋租金从153英镑涨到了193英镑。

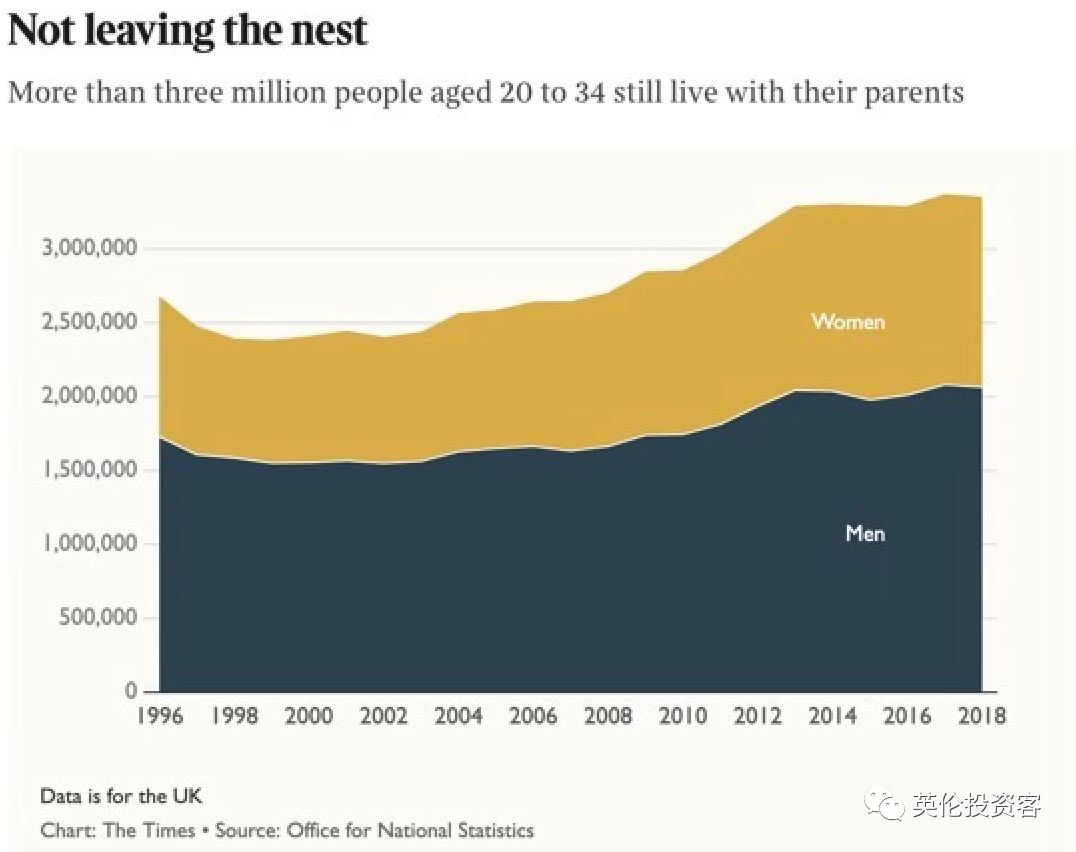

在这样的背景下,就出现了我们文章开头提到的现象——不少英国年轻人既不打算买房,也不出去租房,而是选择和父母同住。

数据显示,在英国20-34岁的无子女单身成年人中,近三分之二的人要么从未离开过父母独自生活,要么因为就业不稳定、工资低、房租高、与伴侣感情破裂搬回父母家居住。

数据显示,在英国20-34岁的无子女单身成年人中,近三分之二的人要么从未离开过父母独自生活,要么因为就业不稳定、工资低、房租高、与伴侣感情破裂搬回父母家居住。英伦投资客写在最后

总结来说,这届英国年轻人确实不容易,在房价高企、租金翻倍的情况下,许多年轻人不得不选择与父母同住。

而如果年轻人真要买房,很大程度上也需要“父母银行”的帮助。

面对这样的情况,英国政府每年都会画一个一年至少建设30万套新房的大饼,希望通过建设经济适用房,解决年轻人的住房危机。

与此同时,特拉斯政府还在上月宣布大幅减少针对首次购房者的印花税,希望借此给年轻人减压,好让他们更早登上房产阶梯。

英伦投资客—原创延伸链接:英国官宣大减税:永久性减免买房印花税!总共减税至少450亿镑...年涨8.7%,英国最新房价数据出炉如何在英国贷款买房?英伦投资客—最新项目推荐:单价10万,伦敦一区买套房

永久产权!伦敦带地的大房子来了

- End -*欢迎星标英伦投资客,不错过每条重要推送欢迎关注英伦投资客服务于对英国有兴趣且能独立思考的读者推送投资讯息和原创分析文章博主常驻伦敦是英国皇家特许测量师MRICS和英国注册会计师---------*如你希望防止失联,或想要咨询英国房产投资问题,欢迎长按下方二维码添加我的个人微信:

暂时没有评论