左手融资,右手分红,“乙方的乙方”西恩科技踩着锂电风口突击上市:多次输掉业绩对赌,研发极其不给力

作者:

市值风云

|

2022-10-07

玩的真是溜。

玩的真是溜。

作者 | 小羽儿

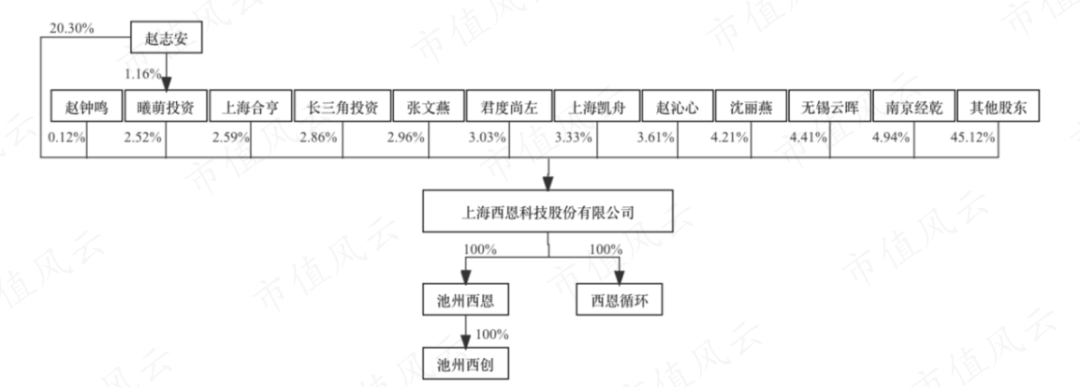

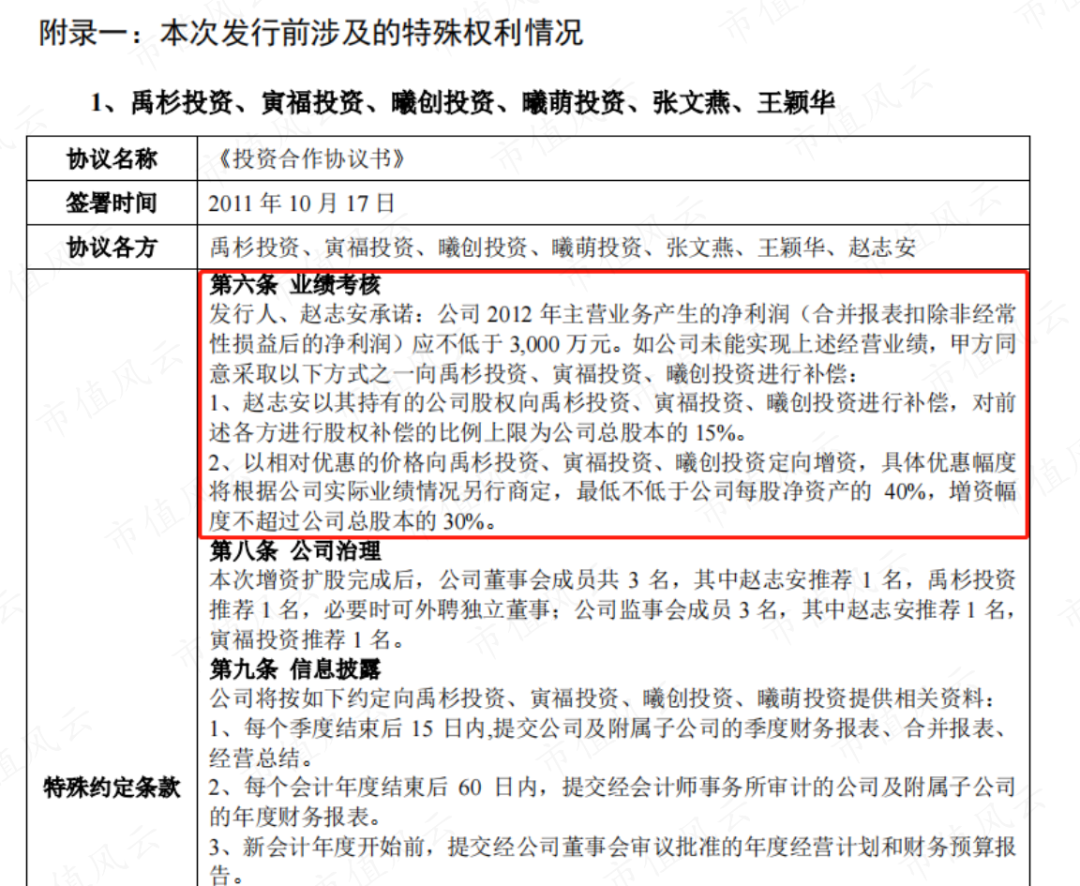

编辑 | 小白新能源汽车行业爆发式增长的情况下,产业链各环节企业都获得了较快的增长。这就是所谓的风口。既然有风口,那当然就会有风口之猪——所谓的幸运儿。比如风云君今天的主角,主营锂电池材料业务的西恩科技(下称公司):其于8月12日刚刚披露招股书拟冲刺创业板。然而,这并非公司首次筹划公开上市了。公司曾于2015年7月至2018年4月期间在新三板挂牌,并于2017年12月由国金证券辅导向证监会提出了IPO申请,不过该次IPO进程于2020年2月终止。公司此次IPO的辅导机构,已经换成了中信证券。 多次输掉业绩对赌,对赌纠纷仍未解决近些年新能源汽车行业快速发展,企业想要迅速发展,就少不了大量的资本开支去投建产能;而作为被广泛看好的景气行业,新能源行业企业获得股权融资并不难。西恩科技当然也不例外。公司成立于2004年,除新三板挂牌期间进行的三次增发融资之外,根据公司新三板公开转让说明书及此次IPO招股书信息,公司在2008-2014年期间共进行了6次融资,2019年至今进行了3次增资,累计进行了12轮融资。截至此次招股说明书签署日,公司共有79名股东之多。

多次输掉业绩对赌,对赌纠纷仍未解决近些年新能源汽车行业快速发展,企业想要迅速发展,就少不了大量的资本开支去投建产能;而作为被广泛看好的景气行业,新能源行业企业获得股权融资并不难。西恩科技当然也不例外。公司成立于2004年,除新三板挂牌期间进行的三次增发融资之外,根据公司新三板公开转让说明书及此次IPO招股书信息,公司在2008-2014年期间共进行了6次融资,2019年至今进行了3次增资,累计进行了12轮融资。截至此次招股说明书签署日,公司共有79名股东之多。

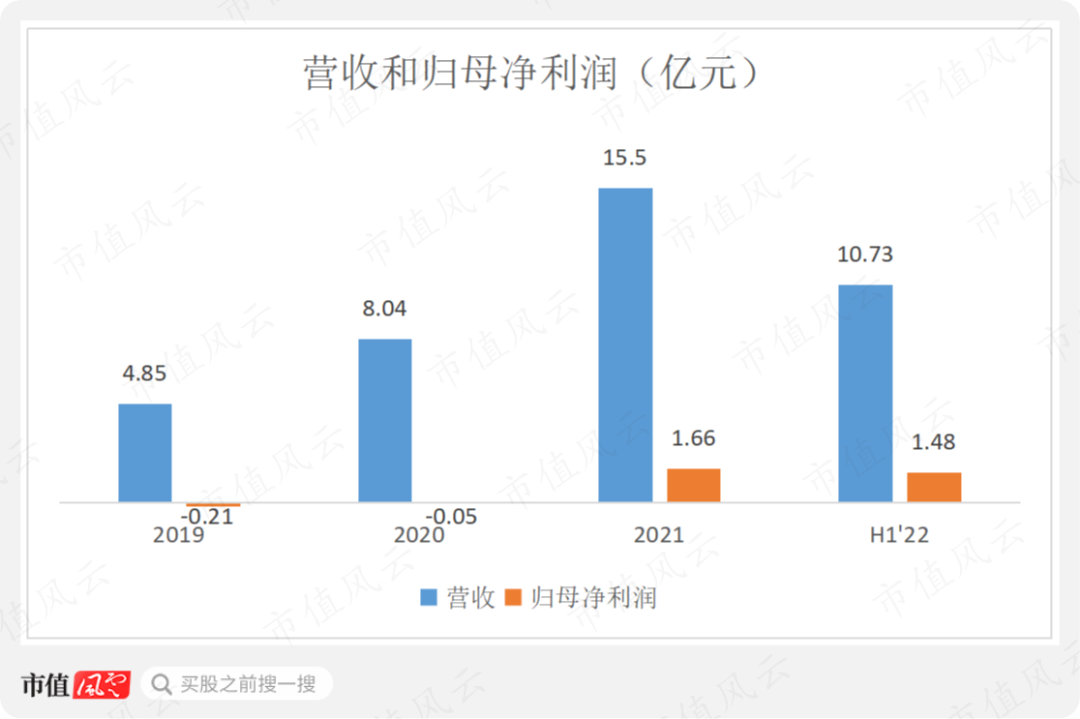

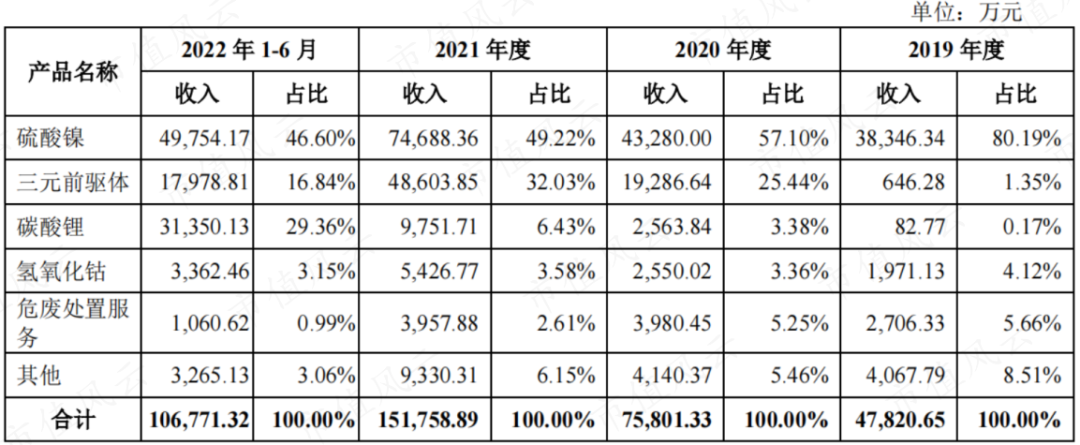

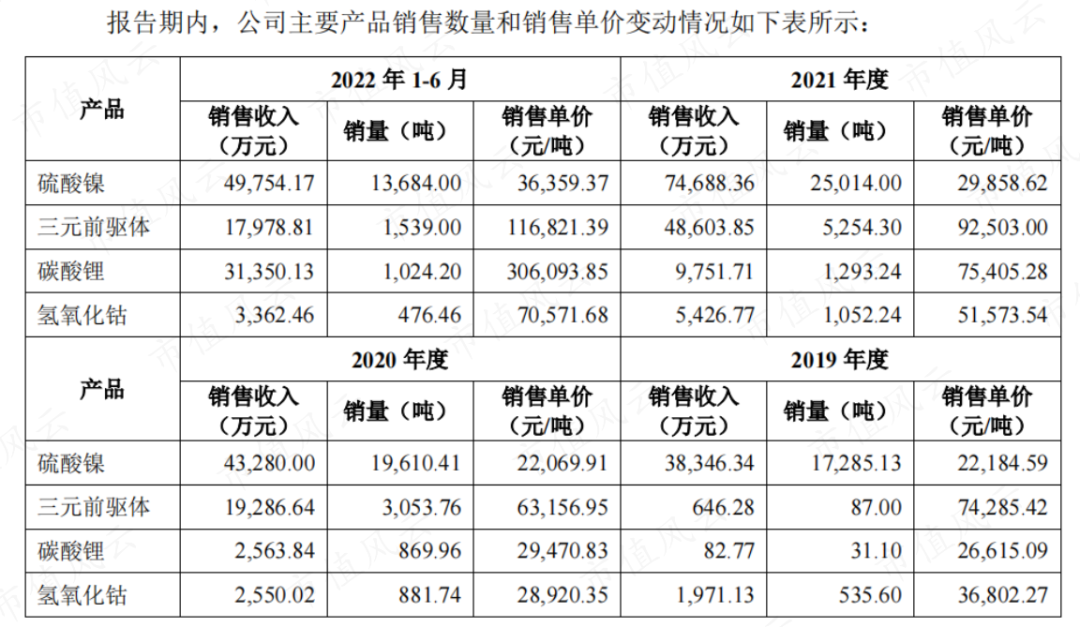

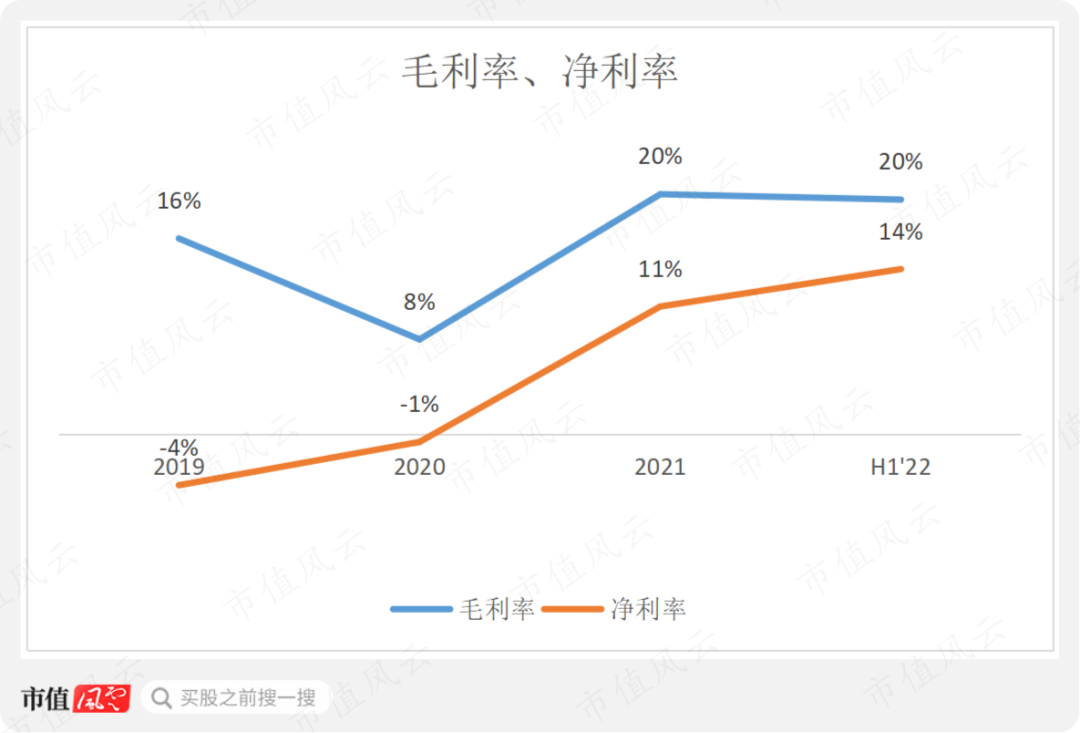

业绩蒸蒸日上,竞争也愈加激烈西恩科技主要从事锂电池材料的研发、生产和销售业务,并提供危废处置服务。主要产品为硫酸镍、三元前驱体、碳酸锂和氢氧化钴等锂电池材料产品,属于锂电池上游材料环节。(一)产品量价齐升,业绩蒸蒸日上从整体业绩来看,得益于产品的量价齐升,2019-21年公司营收可谓是一年上一个台阶、每年翻倍的节奏,从4.85亿增长至了8.04亿,CAGR为79%。归母净利润方面,得益于碳酸锂等产品的价格暴涨,2021年公司开始由亏转盈,达到1.66亿;2022年上半年,公司分别实现营收和归母净利润10.73亿和1.48亿,维持着快速增长趋势。

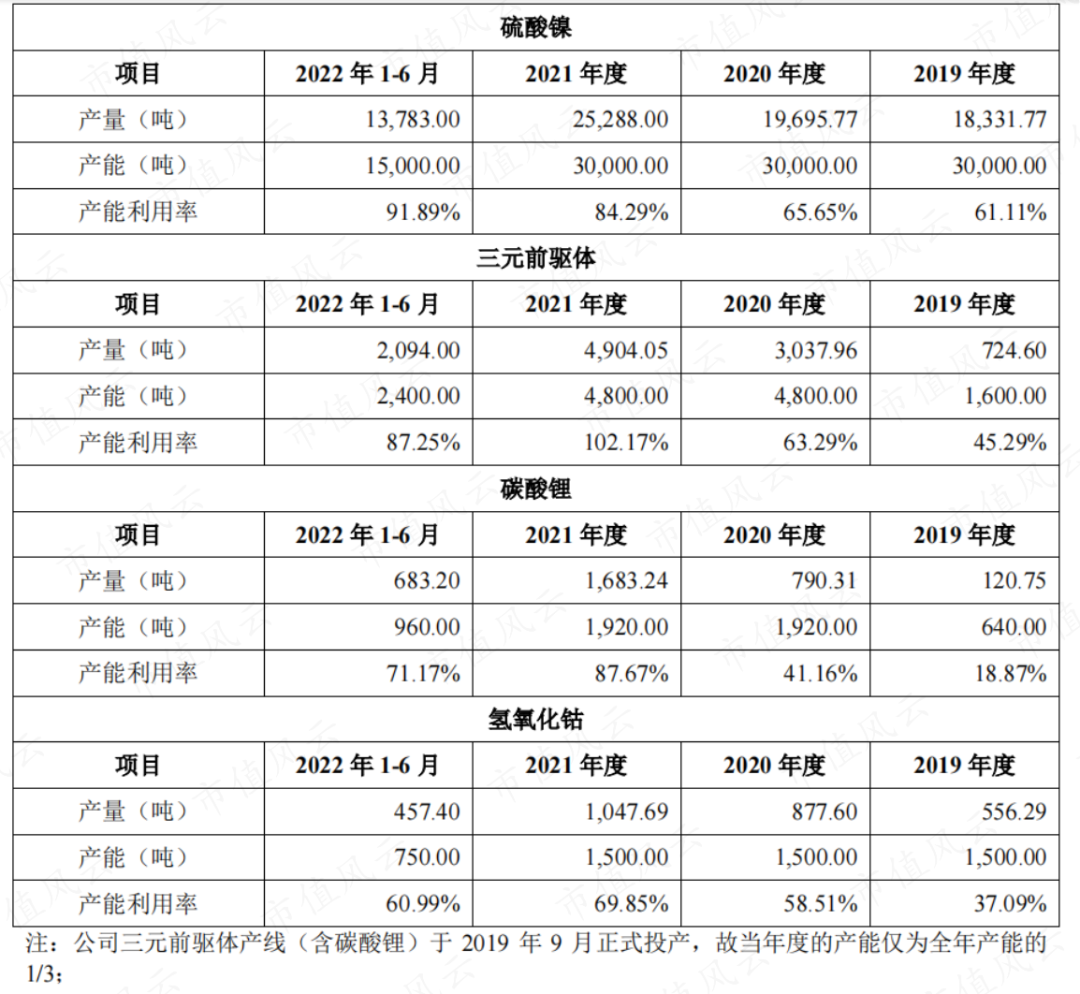

业绩蒸蒸日上,竞争也愈加激烈西恩科技主要从事锂电池材料的研发、生产和销售业务,并提供危废处置服务。主要产品为硫酸镍、三元前驱体、碳酸锂和氢氧化钴等锂电池材料产品,属于锂电池上游材料环节。(一)产品量价齐升,业绩蒸蒸日上从整体业绩来看,得益于产品的量价齐升,2019-21年公司营收可谓是一年上一个台阶、每年翻倍的节奏,从4.85亿增长至了8.04亿,CAGR为79%。归母净利润方面,得益于碳酸锂等产品的价格暴涨,2021年公司开始由亏转盈,达到1.66亿;2022年上半年,公司分别实现营收和归母净利润10.73亿和1.48亿,维持着快速增长趋势。 公司目前主要有两条业务线:其一为采用镍湿法冶炼中间品和含镍、钴废料生产硫酸镍和副产品氢氧化钴;其二为采购废旧锂电池材料生产三元前驱体和碳酸锂。其中硫酸镍产线于2012年投产,2019年以来产能均为30000吨/年,产能利用率也在不断提升中,2022年上半年达到92%。

公司目前主要有两条业务线:其一为采用镍湿法冶炼中间品和含镍、钴废料生产硫酸镍和副产品氢氧化钴;其二为采购废旧锂电池材料生产三元前驱体和碳酸锂。其中硫酸镍产线于2012年投产,2019年以来产能均为30000吨/年,产能利用率也在不断提升中,2022年上半年达到92%。

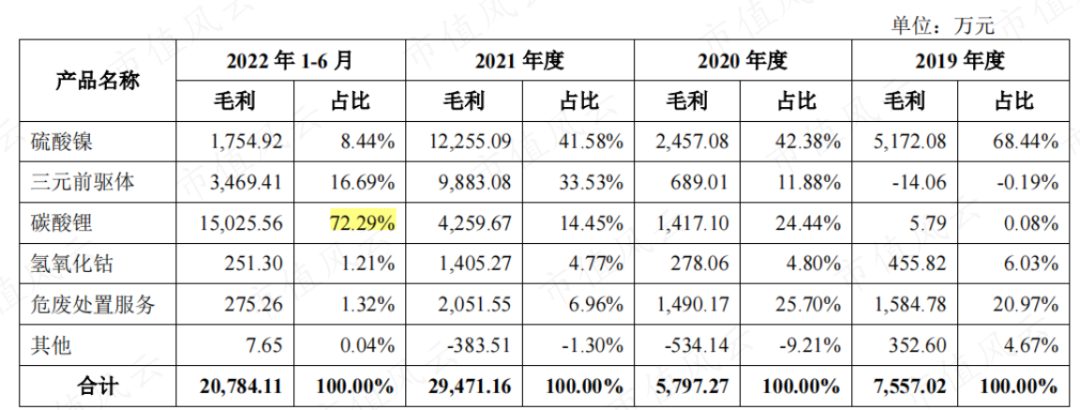

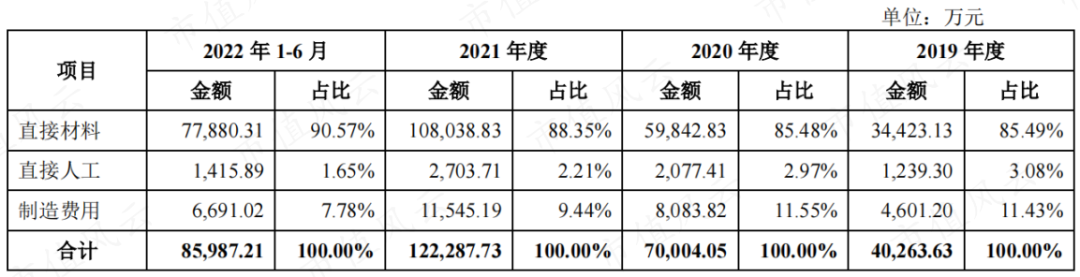

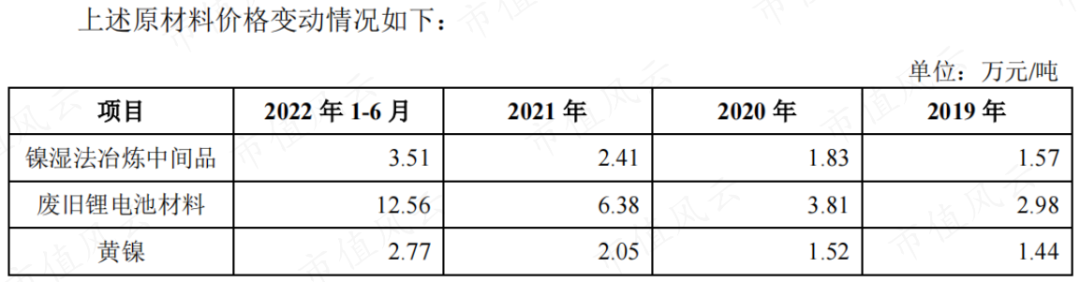

总之,公司目前的整体状况看起来是蒸蒸日上的,选择在这个时候上市也算是明智之举。(二)竞争愈加激烈,公司还是个小喽啰俗话说,花无百日红,随着供给端锂矿等的投产,锂电材料价格持续高位这种情况还能够持续多久呢?公司三元前驱体和碳酸锂产线相关原材料采购价格大幅上升,又能否持续向下游传导呢?目前,公司三元前驱体和碳酸锂产线主要是采购废旧锂电池材料作为原材料进行资源回收利用,同时公司拥有危废处置能力,可以对产生的废渣自行处置,不需要额外支付处置费,还能回收一定的原料,生产成本上有一定优势。公司2021年三元前驱体产品毛利率,与业务模式相近的格林美(002340.SZ)接近,达到20%,高于芳源股份(688148.SH)等采购粗制镍钴原料的公司。

总之,公司目前的整体状况看起来是蒸蒸日上的,选择在这个时候上市也算是明智之举。(二)竞争愈加激烈,公司还是个小喽啰俗话说,花无百日红,随着供给端锂矿等的投产,锂电材料价格持续高位这种情况还能够持续多久呢?公司三元前驱体和碳酸锂产线相关原材料采购价格大幅上升,又能否持续向下游传导呢?目前,公司三元前驱体和碳酸锂产线主要是采购废旧锂电池材料作为原材料进行资源回收利用,同时公司拥有危废处置能力,可以对产生的废渣自行处置,不需要额外支付处置费,还能回收一定的原料,生产成本上有一定优势。公司2021年三元前驱体产品毛利率,与业务模式相近的格林美(002340.SZ)接近,达到20%,高于芳源股份(688148.SH)等采购粗制镍钴原料的公司。

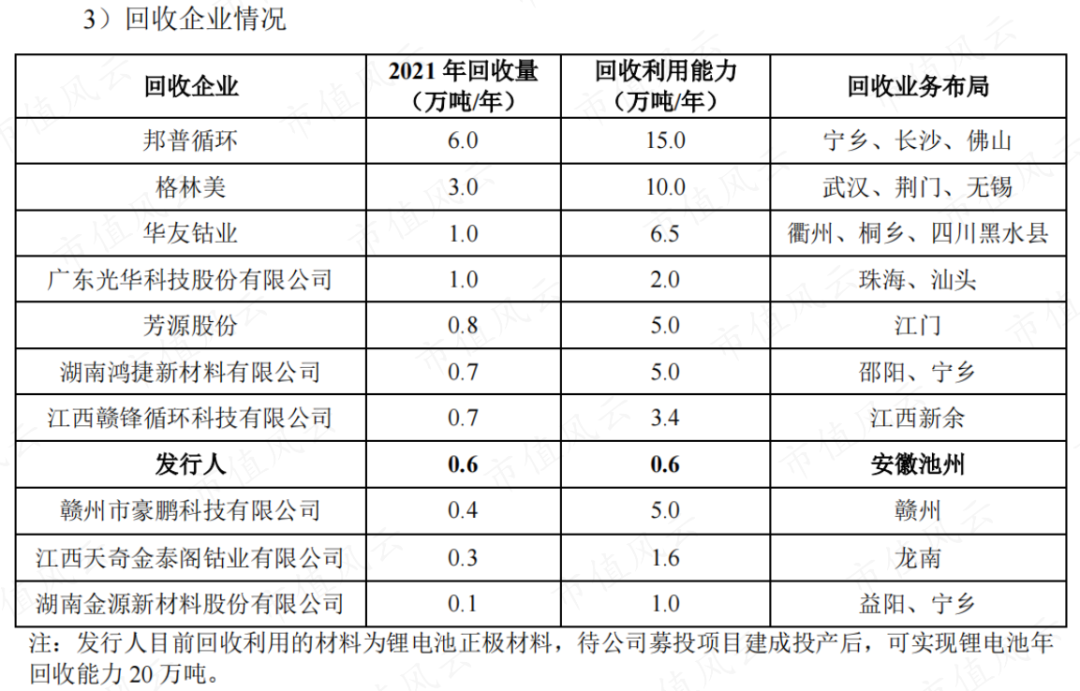

(来源:市值风云APP)在行业回收产能大幅增长的同时,对废旧锂电池的需求也将相应增加,公司必然是竞争不过宁德时代等电池生产企业的。届时原材料供应和价格或成问题,公司能否继续保持相关产品的高毛利率,就很难说了。

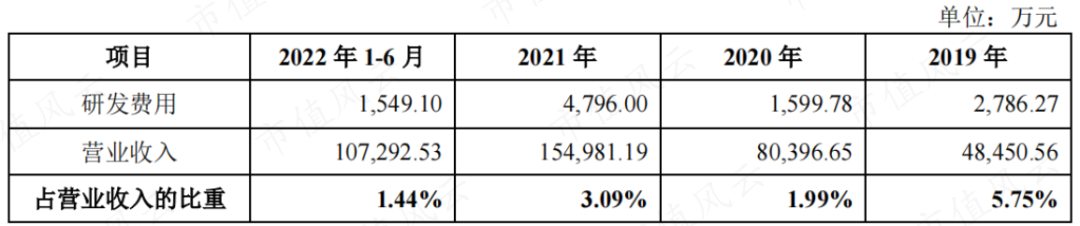

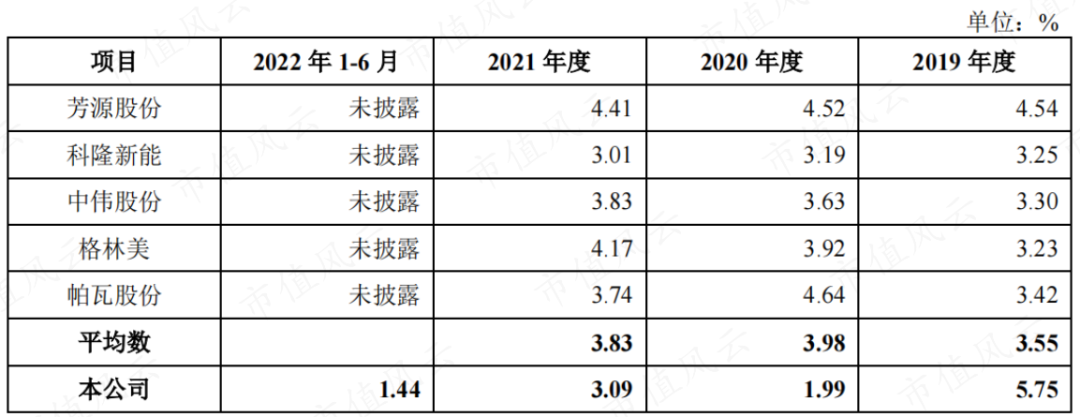

(来源:市值风云APP)在行业回收产能大幅增长的同时,对废旧锂电池的需求也将相应增加,公司必然是竞争不过宁德时代等电池生产企业的。届时原材料供应和价格或成问题,公司能否继续保持相关产品的高毛利率,就很难说了。 研发不给力,技术路线也有风险动力电池主要分为三元锂电池和磷酸铁锂电池。较三元锂电池来看,磷酸铁锂电池虽能量密度相对较低,但在安全性和性价比上占优。随着行业内动力电池厂商如宁德时代CTP技术、比亚迪(002594.SZ)刀片电池技术等电池结构的创新,磷酸铁锂路线在保持成本优势的同时提升了能量密度,与三元路线的差距也越来越小,磷酸铁锂电池的装机量也逐渐攀升。2021年5月起,磷酸铁锂电池产量反超三元锂电池,并于之后逐渐拉开差距。最新的2022年9月份数据显示,国内磷酸铁锂电池产量和装机量占比分别达到了58.3%和60.8%,赢得了全面胜出。同时,氢燃料电池、钠离子电池等新兴技术路线未来也可能在动力电池领域得到应用和推广,因此锂电池的技术路线是有一定的变动风险的。而公司目前的产品主要应用于三元锂电池,IPO募投项目的主产品也主要为三元前驱体,未来在行业竞争加剧的情况下,技术路线的变动风险影响将会更加明显。除此之外,在三元锂电池路线中,高镍三元锂电池具有更高的能量密度、更长的续航里程和更低的综合成本,是未来三元锂电池的主要发展方向。但公司目前生产的均为5系三元前驱体,类型单一,技术上较为落后。这就需要公司投入持续的研发,但遗憾的是公司的研发投入力度非常一般,各年研发费用均在5000万以下。

研发不给力,技术路线也有风险动力电池主要分为三元锂电池和磷酸铁锂电池。较三元锂电池来看,磷酸铁锂电池虽能量密度相对较低,但在安全性和性价比上占优。随着行业内动力电池厂商如宁德时代CTP技术、比亚迪(002594.SZ)刀片电池技术等电池结构的创新,磷酸铁锂路线在保持成本优势的同时提升了能量密度,与三元路线的差距也越来越小,磷酸铁锂电池的装机量也逐渐攀升。2021年5月起,磷酸铁锂电池产量反超三元锂电池,并于之后逐渐拉开差距。最新的2022年9月份数据显示,国内磷酸铁锂电池产量和装机量占比分别达到了58.3%和60.8%,赢得了全面胜出。同时,氢燃料电池、钠离子电池等新兴技术路线未来也可能在动力电池领域得到应用和推广,因此锂电池的技术路线是有一定的变动风险的。而公司目前的产品主要应用于三元锂电池,IPO募投项目的主产品也主要为三元前驱体,未来在行业竞争加剧的情况下,技术路线的变动风险影响将会更加明显。除此之外,在三元锂电池路线中,高镍三元锂电池具有更高的能量密度、更长的续航里程和更低的综合成本,是未来三元锂电池的主要发展方向。但公司目前生产的均为5系三元前驱体,类型单一,技术上较为落后。这就需要公司投入持续的研发,但遗憾的是公司的研发投入力度非常一般,各年研发费用均在5000万以下。

乙方的乙方,现金流吃紧还不忘突击分红锂电池四大材料“正极材料、负极材料、隔膜、电解液”中,正极材料的技术壁垒最低、行业竞争格局也最差,因此对下游锂电池厂商的议价能力较差,是四大材料中最惨的乙方了。有关动力电池材料行业的详细分析可以查看以下文章。

乙方的乙方,现金流吃紧还不忘突击分红锂电池四大材料“正极材料、负极材料、隔膜、电解液”中,正极材料的技术壁垒最低、行业竞争格局也最差,因此对下游锂电池厂商的议价能力较差,是四大材料中最惨的乙方了。有关动力电池材料行业的详细分析可以查看以下文章。 (来源:市值风云APP)而生产硫酸镍和三元前驱体的西恩科技的客户,主要为三元前驱体和三元正极材料行业龙头公司,包括当升科技(300073.SZ)、容百科技(688005.SH)、中伟股份(300919.SZ)等。所以西恩科技的行业位置,可谓是“乙方的乙方”了。而且由于下游行业集中度较高,公司客户相对集中,2020年以来前五大客户集中度均在50%左右。

(来源:市值风云APP)而生产硫酸镍和三元前驱体的西恩科技的客户,主要为三元前驱体和三元正极材料行业龙头公司,包括当升科技(300073.SZ)、容百科技(688005.SH)、中伟股份(300919.SZ)等。所以西恩科技的行业位置,可谓是“乙方的乙方”了。而且由于下游行业集中度较高,公司客户相对集中,2020年以来前五大客户集中度均在50%左右。

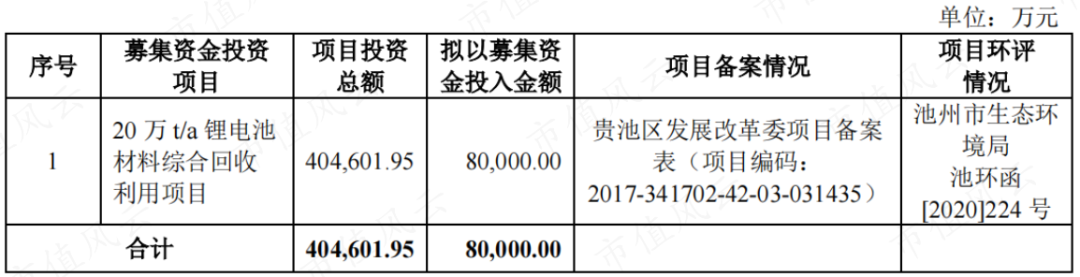

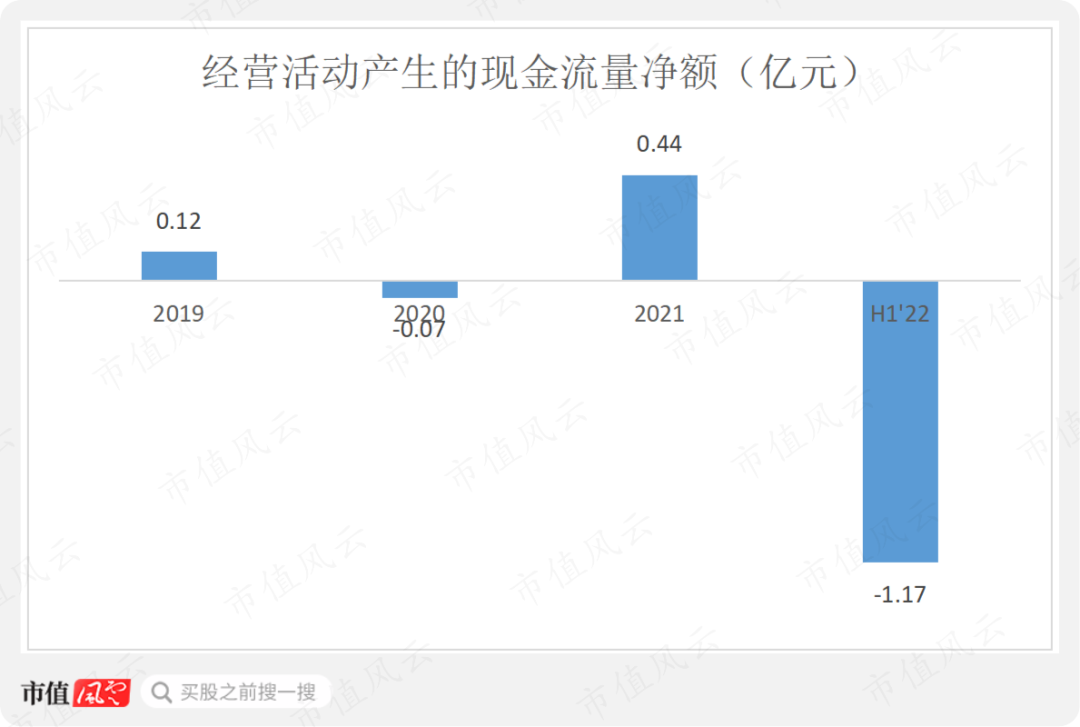

而且,公司未来的资本开支需求仍然很大,其中募投项目拟投资40亿,其中拟以募集资金投入金额8亿,目前该项目账面价值2.9亿,工程进度仅7%,未来资金压力还是很大的。

而且,公司未来的资本开支需求仍然很大,其中募投项目拟投资40亿,其中拟以募集资金投入金额8亿,目前该项目账面价值2.9亿,工程进度仅7%,未来资金压力还是很大的。

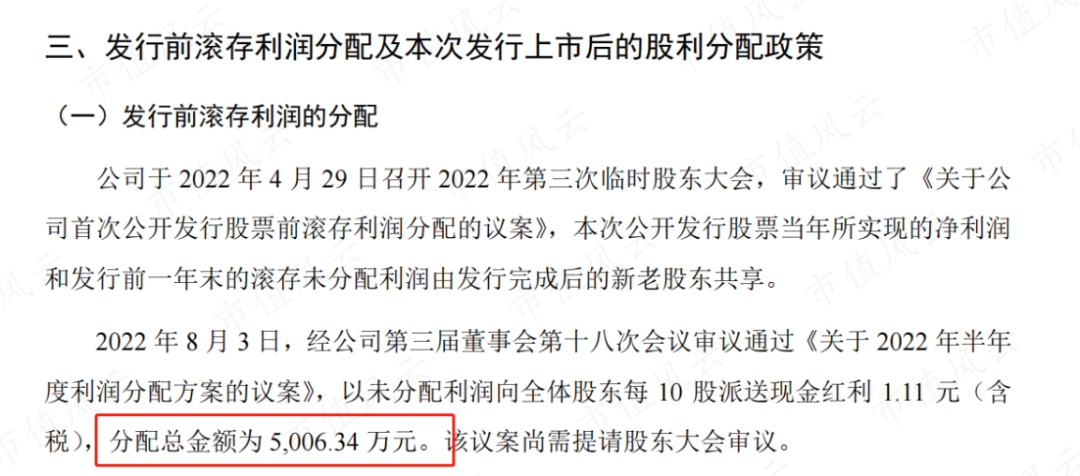

而与现金流吃紧形成鲜明对比的是,公司在8月12日披露招股书的前10天通过了分红方案,拟现金分红5006万。一手融资,一手分红,玩的真是溜,而且看目前公司的缺钱状态,真的上市成功了也还是要继续从股市融钱的。

而与现金流吃紧形成鲜明对比的是,公司在8月12日披露招股书的前10天通过了分红方案,拟现金分红5006万。一手融资,一手分红,玩的真是溜,而且看目前公司的缺钱状态,真的上市成功了也还是要继续从股市融钱的。

在新能源汽车行业爆发式增长的情况下,西恩科技作为废电池回收企业,也分得了一杯羹,业绩蒸蒸日上,并明智的选择在这个时候进行IPO上市。但这并不代表公司就是一家优质的公司:在规模上公司的产能还较小,在技术上公司的产品还仅为5系三元前驱体,且对上下游的议价能力都较差,因此现金流状况也较为糟糕。而公司未来想要继续扩产提升市占率还需要投入大量资金,在资金如此紧缺的情况下,公司最终还是决定突击分红,落入了俗套。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

在新能源汽车行业爆发式增长的情况下,西恩科技作为废电池回收企业,也分得了一杯羹,业绩蒸蒸日上,并明智的选择在这个时候进行IPO上市。但这并不代表公司就是一家优质的公司:在规模上公司的产能还较小,在技术上公司的产品还仅为5系三元前驱体,且对上下游的议价能力都较差,因此现金流状况也较为糟糕。而公司未来想要继续扩产提升市占率还需要投入大量资金,在资金如此紧缺的情况下,公司最终还是决定突击分红,落入了俗套。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论