新高!创出新高!今天 市场只有美元!

文/慧净

9月22日凌晨,美元指数一举突破本轮升值周期的前期高点110.79,并在日内触及111.79点。

现在,美元指数再次刷新20年来的新高记录!

美元上涨,主要是因为全球的不确定性。

通胀的不确定性,美元指数和通胀压力相对应。9月13日,美国发布8月CPI数据,同比上涨8.3%,高于市场预期的8.1%,通胀什么时候会明显拐头,依然充满不确定性。

实际上,8.3%仍然是美国40年来高点位置。

说明通胀很强,只要通胀不结束,美元指数的价格就有支撑。

美国劳动力重新达到平衡的时间不确定,截至2022年7月,美国职位空缺人数为1123.9万人,大超市场预期。

同时,8月非农数据显示,美国薪资通胀上升5.2%,持续处于历史高位。

美国十年期国债收益率的不确定,美元指数和美国十年期国债收益率一般是呈现正相关。9月22日,美联储宣布加息75基点之后,10年期美国国债收益率升至3.64%的高位。

这是近10年来的高点。

美国国债收益率上调,往往预示着美元指数会继续走强。

美联储结束加息时间也开始不确定,9月22日更新了最新的利率预测,将2022年利率中位数由3.4%上调至4.4%,2023年进一步上调至4.6%。意思是,从现在开始,到今年年底还有100天的时间里,美联储至少要再次加息100个基点以上。

美联储主席鲍威尔对市场表态:虽然利率可能会继续上升,劳动力市场将来某一天可能会走弱,房地产市场也可能会经历一次调整。但是,我们必须控制住通胀,哪怕付出一些代价。

显然,我们要对美元指数报最好的希望,做最坏的打算。

美国会继续加息,也会继续缩表,甚至会加大力度,加快时间。

这样,才能扭转市场对于美联储货币紧缩不坚定的预期。

接下来一个关键问题是:美元指数会到哪里?

美元指数是在1971年金本位结束后两年才开始以“100”的起始价正式推出,用来跟踪其它发达国家货币的自由波动。

目前,美元指数是欧元、日元、英镑、加元、瑞典克朗、瑞士法郎六个国家的加权指数,这些国家在美元指数的占比依次为58%、14%、12%、9%、4%、4%。

因此,从逻辑上看,美元指数的上涨,可以理解为是美国的综合国力对于其他六个国家的提升;也可以理解为是日本、英国等国家综合国力相对美国在走弱。

综合国力不仅仅是指经济实力,也包括国防军事实力,科技发展实力,文化教育实力等。

我们着重从经济的角度去解释美元的走势逻辑,分别从美元指数自身的视角和美元指数的相对视角(即欧元和日元)展开讨论。

先从美元指数的自身视角看。

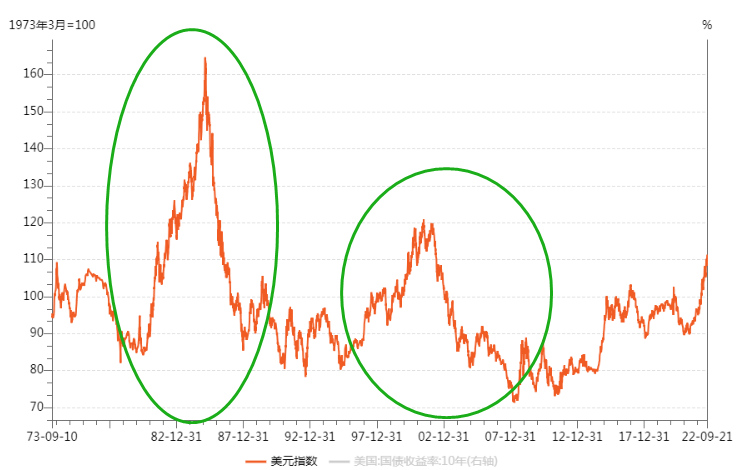

1.美元指数自身具有一定的周期性。

美元指数在和黄金脱钩之后,总是周期性的涨和跌:

第一轮周期:1980年85点附近上涨到1985年的最高164点附近,上涨幅度约93%;紧接着快速跌落到1987年的87点附近,下跌幅度约47%;历经7年左右。

第二轮周期:1995年81点区间上涨到2001年120点区间,上涨幅度约48%;随后连续下跌到2008年的70点区间,下跌幅度约41%;历经13年左右。

本轮,美元指数强势上涨,始于2021年1月6日最低点89.20,截止2022年9月22日最高点111.79,累计涨幅高达25.32%。(见下图)

数据来源:wind

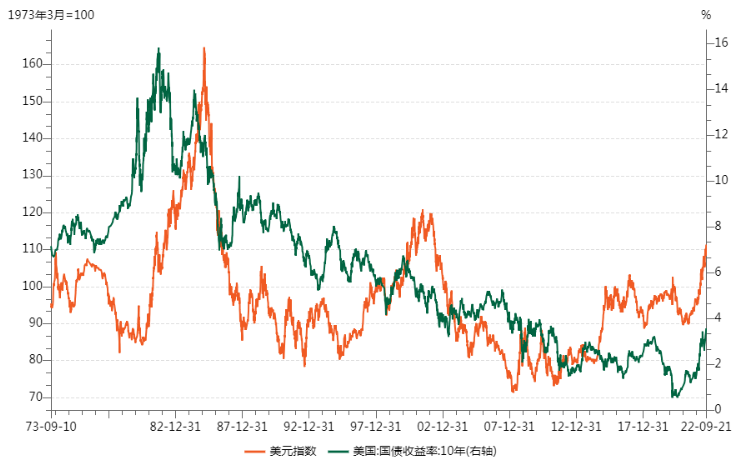

2.美元指数和10年期国债收益率呈现一定的正相关走势。

1980年,美国10年期国债收益率最高时突破了15%;彼时,美国通胀率高达15%。

随后,时任美联储主席保罗·沃尔克强硬把基准利率提高至20%以上。在大幅加息过程中,沃尔克经历了来自基层失业工人以及华尔街精英们的强烈反对,但是沃尔克的目标足够明确,力量足够强大,表现出了对治理通胀“壮士断腕”的决心,最终在1983年美国通胀率下降至3.2%。

这期间,美元指数也随着利率上升而出现明显上升。

然而,1997年,亚洲金融危机期间,美元指数在第一阶段上涨期间,美国10年期国债收益率是逐渐下行的;美元指数在第二阶段上涨期间,美国10年期国债收益率开始逐渐上行。

如图所示,同样的节奏在随后也多次发生,最近的一次是,2016年~2018年。(见下图)

数据来源:wind

美元指数与10年国债收益率呈现一定时间段的正相关性,或进一步表述为美国10年期国债收益率是美元指数上升的必要不充分条件。

再从美元指数的相对视角看。

前面讲过,美元指数是欧元、日元、英镑、加元、瑞典克朗、瑞士法郎六个国家的加权指数。

其中,欧元和日元权重占比较大,所以对美元指数相应地影响也大。

美元兑日元从2021年1月103附近升值到2022年9月142附近,上涨接近38%左右。这是说,日元相对美元贬值接近38%。

2022年以来,日元贬值最低至145,接近1991年以来对美元贬值的最低点147.63,距离30年新高仅一步之遥。

美元兑欧元从2021年1月0.81附近升值到2022年9月1.01附近,上涨接近24%左右。也就是说,欧元相对美元贬值接近24%。

欧元大幅贬值,创下20年来的新低。

日元与欧元的大幅贬值,背后既有相似的地方,又有差异的地方,这是造成日元比欧元贬值更加剧烈的原因。

先看相似的地方,欧洲及日本在俄乌冲突以来,能源价格不断高涨,进口成本都是大幅提升。

结果就是,欧洲和日本虽然出口也在同比上涨,但是,进口同比增长更多,不仅仅表现在进口数量上,更表现在进口商品的价格上,直接导致贸易差额不断恶化。

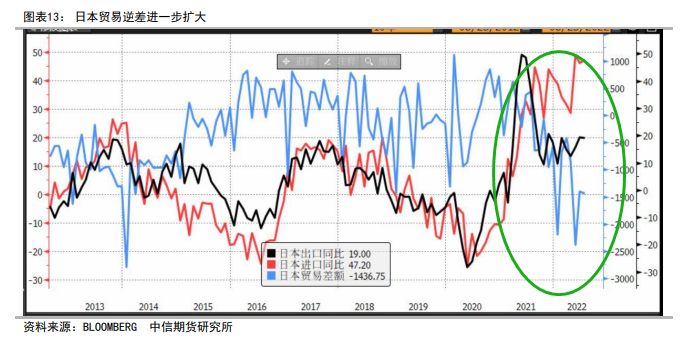

看最新的数据:

欧洲的贸易不仅从顺差变成逆差,而且逆差的额度达到了400亿美元的历史高位。

日本的贸易差额同样从顺差变成了逆差,最近数据是贸易逆差14367亿日元(102亿美元,按美元兑日元140计算);稍早,贸易逆差一度接近22000亿日元左右(157亿美元,按美元兑日元140计算)。(见下图)

数据来源:彭博,中信期货研究所

因此,欧元和日元贬值相似的地方在于贸易逆差导致经常项目的恶化,带来贬值的压力。

再看差异的地方,美国加息过程中,欧美的长期利差并没有被显著拉大,但是日美的利差出现了明显的走阔。

从历史上看,欧洲的货币政策基本上是紧跟美国的货币政策进行相应调整。

尽管,短期节奏上会有一些差异,比如美国是在3月份开始进行加息周期,而欧元区是在7月份开始加息周期。

但是,两者的长期利率走势是基本保持一致的。今年来,10年期国(公)债收益率都是显著上升,利差基本维持在150~170基点。(见下图)

数据来源:wind

因此,欧美利差短期节奏的错配是欧元兑美元贬值的一个原因,但应该不是一个主要原因,欧元兑美元贬值更多的是欧洲经济贸易前景的走弱。

对比之下,日本和美国的国债收益率差显著走阔,日本的国债收益率明显弱于美国国债收益率。

近期,美国的十年国债收益率在3.5%左右,而日本的十年国债收益率在0.2%左右,利差为3.3%,接近20年以来的新高。(见下图)

数据来源:wind

日本的通胀相对较低,美国CPI增速已经超过8%了,而日本却刚刚超过2%。

低通胀,暗示着日本的经济并没有出现过热,相反,表面看日本经济还很合理。

低通胀,背后是低需求、低欲望、不婚、不生、不买房,背后的原因可能有人口老龄化,也可能有日本失去的30年的后遗症等。

所以,日本央行并不着急。

9月22日,日本央行当天发布公告说,继续将短期利率维持在“-0.1%”的水平,并通过购买长期国债,使长期利率维持在零左右。

在同一天,形成鲜明对比,美联储发布公告说,加息75基点,将联邦基金利率区间上调至3.00%-3.25%。

因此,日本和欧洲差异的地方在于日美利差倒挂明显,对日本资本项目形成一定程度的压力。最终,利差倒挂加剧和贸易逆差加大共同推动日元贬值,并且日元贬值38%,幅度高于欧元贬值24%。

最后,总结一下美元指数走势逻辑:

美元指数自身角度看:

1.美元目前累计升值25%,对比第一轮升值93%,第二轮升值48%,还有上升空间;

2.美元10年国债收益率目前在3.5%左右,然而美联储已经上调了2023年的利率预测至4.6%,也就是说10年国债收益率也还有上升空间。

美元指数相对角度看:

1.俄乌冲突推高了大宗商品的价格,导致欧元和日元经常项目账户走弱,面临贬值压力;

2.欧美利差的节奏错配以及日美利差的倒挂加深,也不同程度给欧元和日元带来贬值压力;

换言之,欧元及日元的贬值,必然会推动美元的被动升值。

接下来,有一个难题:

美国为了控制通胀,不断地加息;但是,必然导致未来几年,美国政府面临的财政赤字加大。

美国尽责联邦预算委员会 ( CRFB ) 的一项最新预测,仅美国本周宣布的加息,就将在未来十年增加 2.1 万亿美元的政府赤字,美国政府将来会出现债务危机吗?

美国、欧洲加息确实会抑制通胀,抑制需求,但是到了一定程度,会引发经济衰退吗?会使得欧美经济出现“硬着陆”吗?

另外,俄罗斯二战后首次动员,俄乌冲突局势呈现扩大化、长期化趋势;能源价格高涨,加息抑制需求,债务成本增加,“欧洲五猪”(葡萄牙(P)、爱尔兰(I)、意大利(I)、希腊(G)以及西班牙 (S)欧洲五国,英文为"Pigs")能够挺过今年的“寒冬”吗?

值得警惕的是,美元不仅是美国人的美元,更是别国的大麻烦。

欧美会把全球经济带入泥沼吗,全球经济会“硬着陆”吗?会有国家能够独善其身吗?

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

叶檀财经微信矩阵号

声明:由叶檀财经运营并管理的微信公众号有且仅有叶檀财经、叶檀股市、叶檀楼市、叶檀股市学院、叶檀财富、叶檀放心保,上述六个账号,请用户认准上述微信账号。但凡与上述微信账号不一致的公众号均非叶檀财经注册,也并非由叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:慧净 编辑:始末

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

转载合作、成为会员、课程咨询等

请联系微信:yezikaibai

喜欢,记得点个赞/在看哟

喜欢,记得点个赞/在看哟

暂时没有评论