这家白酒公司可以重点关注了!

昨天的文章说完伊利之后,很多朋友在后台留言说想听听我对洋河半年报的看法。

洋河我们19年说的比较多,后来因为估值太高的原因就很少提了。(最近终于跌下来了)

先和大家说个结论。

我认为洋河的半年报很优秀。

在合同负债(预收款)78亿情况下,实现归母68.9亿的利润,营收189亿,营收和利润都保持22%左右的正增长。

而且还是在现在这种大环境下取得的成绩。

这个成绩单肯定是不差的。

*****

从这次半年报中,我认为洋河现在有三个关键信息点。

1,国际形势复杂严峻,国内经济发展面临压力,疫情反复冲击消费等影响因素下,白酒行业销售被压制。

2,理财暴雷风险。

3,经销商数量下滑。

对于第一点来说,可以忽略,毕竟这是全球都面临的问题,当大家都身处其中的时候,这个困难就不是困难了。

关键是后两个。

自从去年洋河受到信托暴雷的风波影响之后,市场一直对洋河的理财投资存在诟病。

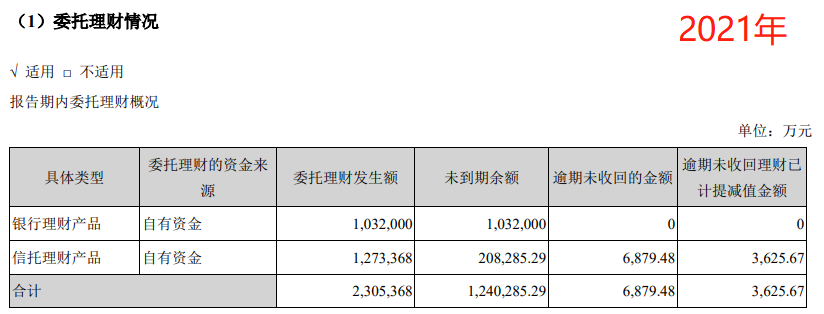

这次半年报显示,公司信托理财未到期余额约9.57亿(计提减值之后)

没有收回的金额大概有7140万。

虽然有暴雷的风险,但放在公司整个每年的收入当量上来看,似乎这么一对比风险完全可控。

有一个有意思的点。

我分别对比了20年和21年洋河年报中理财明细的情况。

对比发现:洋河这两年间理财情况发生了很大的改变。其中2020年银行理财产品39亿元,信托理财产品121亿元。到了2021年年报,银行理财变成了103亿元,而信托理财变成了20.8亿元。

这也就是说2021年银行理财大幅增加了64亿元,而信托理财大幅缩减了100.2亿元。

紧接着,今年4月28日的时候,公司就自有资金购买理财产品发布了公告。

里面提到两个重要信息。

一个是,购买金融机构发行的本金保障类理财产品的投资额度为不超过上一年经审计净资产的 40%。

另一个就是购买金融机构发行的现金管理类或约定预期收益类等低风险非保本理财产品(信托)的投资额度为不超过上一年经审计净资产的 5%。

从21年年报公布的情况来看,2021年度洋河的净资产为425亿元,也就是说公司今年购买信托理财这类非保本产品的规模不能超21.25亿元,公司确实没有超过这个阈值。

通过这么一系列的对比发现,我们可以看到洋河在有意的控制信托暴雷的风险。

所以,对于洋河来说,信托风险我个人认为不必有太多担心。

退一万步来说,如果大家真有担心,我们在给它估值的时候多打点折,多留点安全边际即可。

*****

对于洋河来说,我唯一担心的就是它的第三点,也就是经销商队伍数量的减少。

洋河的半年报显示,报告期末洋河股份共有7769家经销商,而2021年末有8142家经销商,也就是说半年的时间洋河减少了373家经销商。

另外,2021年6月末洋河股份的经销商数量为9163家(近1万家),这么来看,洋河一年多的时间消失了1000多家经销商。

在白酒领域里,高端白酒拼品牌,中端白酒(含次高端)拼渠道,低端白酒拼价格。

对于洋河这种江苏省内发家的中高端白酒公司,渠道几乎是它的命脉。而经销商数量的减少,确实是一个值得留意的信号。

当然,经销商数量的减少或许并不能一定说明问题,但后面需要我们持续跟踪。

*****

总的来说,洋河这次半年报还是有很多可圈可点的信息的,比如中高端产品的收入增长29.05%,这也代表着洋河又向高端白酒的领域往前迈了一步。

但洋河也有一些小的问题,比如理财产品违约以及经销商数量锐减的风险。

所以,我们在给它估值的时候要留有一定的余地,要把这些潜在的风险都包含进去,这样可能更好一些。

从估值的角度来说,洋河半年报能取得近70亿的利润,今年业绩保守估计,完成90~100亿几乎是板上钉钉的事情。(有可能更高)

当前2272亿的市值,如果按这个业绩当量测算,估值不足25pe,更何况这个业绩本身就是保守的估计。

这么来看,现在的洋河显然已经达到了值得重点关注的位置了。

全文完。

最近在股市的状态....

推荐阅读

暂时没有评论