从债券一二级价差探讨新券投标策略

内容提要

研究表明,当前债券二级市场价格信号是一二级价差的先行指标,领先周期为4个月,这意味着未来4个月内投资一级市场新发债券的性价比并不高。通过研究本文还发现,一级市场新发行的高等级永续债和中等资质信用债依然存在稳健的结构性投资机会,但债券盈利幅度和流动性状况有明显不同,具体如何操作还需投资者根据具体情况进行把握。

近年来,债券市场部分券种频繁出现上市即大幅折价成交的情况,这表明债券市场一二级价差十分明显。新发行债券上市后立刻出现浮亏,不仅严重打击债券市场投标缴款的积极性,也反映出一级市场票面利率的定价功能存在不足,因此,判别债券市场的一二级定价能力究竟如何,是本文将要研究的重点问题。

一、信用债市场的一二级价差存在结构性分化

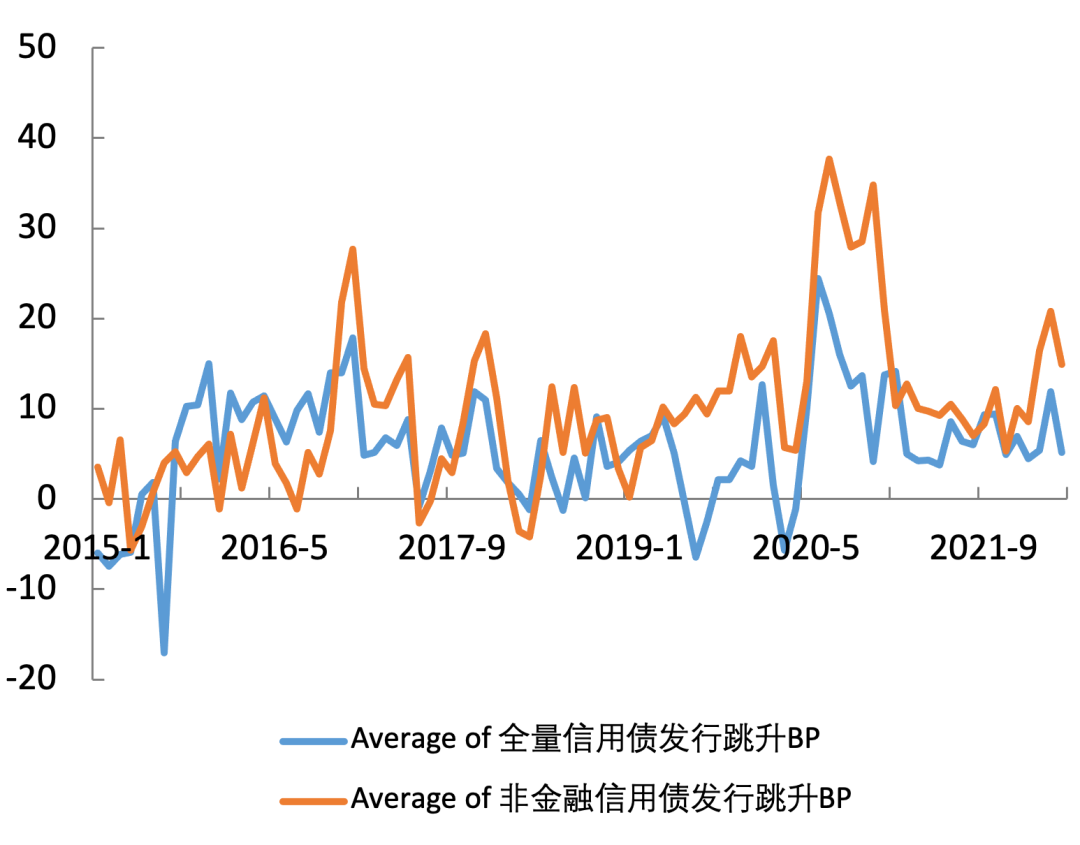

本文选取债券市场2015 年以来的全部信用债发行样本和非金融信用债发行样本,剔除部分因新发尚未有中债估值收益率的债券后,对债券首次中债行权估值收益率进行起息日回溯处理,并计算回溯估值收益率扣减票面利率后的差值作为一二级价差。统计结果显示,如图1所示,2015年以来,无论是全量信用债和非金融信用债,其一二级价差的月份统计平均值少有负值出现,这说明无论是全量信用债还是非金融信用债,基本处于全面折价发行状态(一二级价差为正说明折价发行),从幅度来看,非金融信用债折价发行幅度更大。

图1 全量和非金融信用债的一二级价差情况普遍为正(单位BP)

注:统计区间为2015年1月1日至2022年4月28日。

数据来源:Wind资讯

对全量信用债样本进行各中债隐含评级分组(下文中的信用评级均采用中债隐含评级),计算一二级价差的月份统计平均值,可以发现,中债隐含评级AAA+、AAA、AA-及其他评级的债券分组,近年来相关价差数值要明显高于别的评级,这说明信用债市场的一二级价差确实存在结构性的分化,在最高信用等级处和最低信用等级处,存在明显的异常。

作者此前研究表明(李田,2021),信用评级上中债隐含评级为AA-及其他评级的债券、债券品种上归类于短期融资券与超短期融资券的债券,这两类债券组合在统计上属于一级市场折价发行高发区,大规模存在明显且幅度较大的一二级正向价差,主要原因是地方银行压实属地化债责任和大型银行垒大户压低票面利率所致,本文将此种债券识别为非核心信用债。考虑到大部分短期融资券或超短期融资券的主要发行群体即为AAA级别高信用资质群体,因此,上面的统计结果基本能够验证作者此前的研究结论。

由于金融机构债券容易出现互持现象(例如银行资本工具存在长期的互持交易),非市场化发行倾向更加明显,本文采用非金融信用债样本作为下文的研究样本,将剔除上述非核心信用债后的债券组合定义为核心信用债券样本,对其一二级价差进行分析。可以发现,2015年以来核心信用债的一二级价差月份统计平均值并非普遍为正值,而是围绕着0值上下有正有负,跟随行情波动的迹象十分明显,这说明信用债的一二级价差确实存在结构性的分化现象,非核心信用债存在板块性的折价扭曲,而核心信用债依然体现出具备一定的定价能力。

二、二级市场价格信号是一二级价差的先行指标

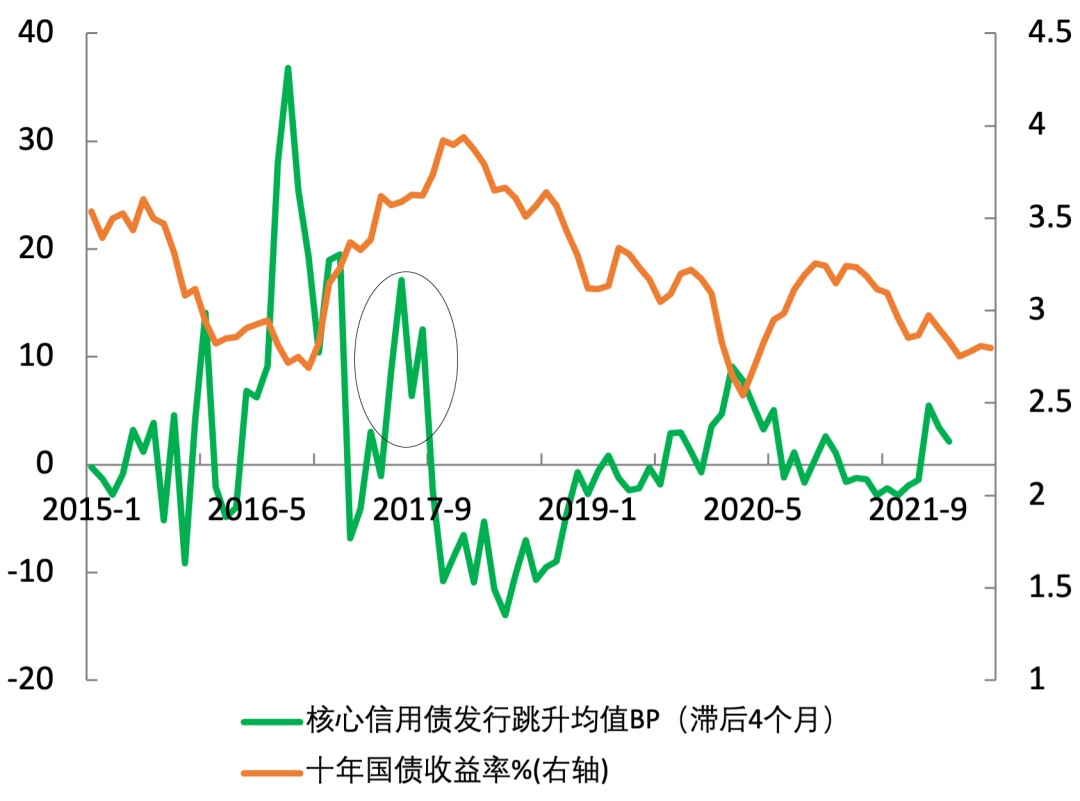

正如上文所述,由于非核心信用债一二级价差存在板块性的折价扭曲,相关价差波动特征也不明显,以此作为样本探究一二级价格信号联动关系受干扰较大,因此,本文采用核心信用债作为样本,用以探究一二级价差联动关系。经统计研究发现,如图2所示,从无风险利率角度来看,中债10年期国债收益率数据与核心信用债一二级价差(滞后4个月)有较强的负相关性,从曲线走势可以看出,统计前期债券一二级价差变动较为剧烈,负相关性虽然存在但不太明显,但统计中后期的一二级价差曲线走势则明显相反,体现出明显的负相关性,统计期间总体负相关系数达到-0.51,如果不考虑2017年下半年的相关扰动(圆圈内情况)时,负相关系数甚至达到-0.61,这说明无风险利率一定程度上可以作为一二级价差的负相关先行指标。

图2 核心信用债的一二级价差与10年期国债收益率存在负相关

注:统计区间为2015年1月1日至2022年4月28日。

数据来源:Wind资讯

从信用债价格指数来看,本文利用中债-新综合净价(总值)指数对上述相关性进行再验证,同样在存在4个月的时滞的前提下,中债-新综合净价(总值)指数与核心信用债一二级价差的正相关性要更加明显(中债指数与中债收益率呈负相关,因此中债指数这里和一二级价差呈现出正相关性)。

综合上述统计结果,这均能说明,无论是无风险利率还是信用债价格指数,都较好地支持了上述结论。上述相关性从逻辑上来看,既符合常识也容易解释:当前债券二级市场投资者种类更加丰富,导致二级市场定价能力要优于一级市场;当出现债券牛市时,一级投资者往往会头脑发热,在一级市场积极争抢新券份额,票面利率可能会被过分压低,从而出现正的一二级价差;当出现债券熊市时,一级投资者往往会情绪低迷,导致一级市场新券份额无人问津,票面利率则可能会被过分拉高,从而出现负的一二级价差。

三、一级市场新发债券存在稳健的结构性投资机会

在未来新发债券投标策略上,倘若上文中关联关系果真存在且继续持续,则根据相关性推演,未来至少四个月内,核心信用债的一二级价差会持续维持在0以上,并依然有走扩可能,从这个角度来看,再考虑到非核心信用债存在板块性的折价扭曲,当前投资一级市场新发债券的性价比并不高。

此外,从中债10年期国债收益率数据与核心信用债一二级价差的走势来看,“牛市买二级、熊市投一级”或才是正确的投资操作策略:在熊市中进行新券投标,既能吃到较高票息,还能享受情绪低迷带来的发行溢价,获得戴维斯双击效应;在牛市中进行老券交易,则能够避免额外的资本损失,进行投资防御。但是,在债券投资实操过程中,其实并不能简简单单地按照此类策略进行投资,有时可能存在资产荒的现象,投资者缺资产不得不在一级市场批量投标新券;有时二级市场可能交易情绪过热,债券需要偏离估值收益率较多才能进行交易,这些被动操作也会营造出相应的资本损失,都可能会对上述策略的适用性造成扰动。

不过,本文通过统计研究发现,当前一级市场新发债券虽然整体性价比不高,但依然存在较为稳健的结构性投资机会。

(一)中等资质信用债当前存在稳定的投标价值

本文对2022年以来新发即存在0.2元以上资本利得的信用债进行分析,统计发现,相关债券在中债隐含评级上具备较为明显的聚集效应,AA/AA(2)等中等资质信用债数量较多。

对上述AA/AA(2)评级的信用债进行细分,可以发现,当发行行权期限在“2+1”时,票面利率为5%\6%\7%开头的债券,一二级价差月份统计平均值存在明显且稳定的负值,这说明此类债券组合整体属于溢价发行,新发即存在稳定的资本利得,具备相应的投标价值。

进一步以AA(2)评级的样本为例进行参考,仔细观测存在明显发行溢价的样本债券,发现大多数样本存在类似的情况:非公开发行品种发行居多,所在地区有网红化倾向或曾经遭受过明显的融资挫折,例如江苏北部——盐城、淮安等地结构化发行传闻不断,且属于违规融资顾问费高发区(王常松,2021),河南——豫能化集团、永煤集团的无序违约导致全省债券发行一度接近停摆,湖南——湘潭、株洲等地持续出现负面消息动摇投资者信心等。因此,本文推断,企业负债过高,区域存在负面冲击或是导致地区内新券发行困难、向非公开发行品种集中且存在投标价值的重要原因。

(二)高等级永续债当前也存在一定的投资机会

对近年来债券市场新出现的永续债品种进行分析,通过统计可以发现,高等级永续债在一级市场新发行时可能也存在一定的投资机会,一二级价差虽然存在一定的波动,但溢价发行效应也十分明显,尤其是AA+级别。

永续债作为高等级信用投资品种却与同级别普通品种一二级价差走势明显不同,并存在稳定的投标价值,本文认为,这或与永续债的资本工具次级属性变化相关。对永续债的次级结构变化进行分析,可以发现,2019年下半年以来次级永续债发行开始明显放量,永续债的资本工具次级属性造成一级市场投资者存在结构性的摩擦(王进,2022),或是导致存在投标价值的重要原因。

总结上文中的两种结构性投标机会,可以发现,相关投标机会具有一定的相似性,但性质也有明显的不同。相同点在于:都是因为债券市场的体制性原因引发了一级市场投资者出现结构性摩擦,导致新债发行成本高于同一发行人二级市场估值收益率水平。不同点在于:高等级永续债和中等资质信用债的盈利幅度和流动性状况有着明显的不同,前者一二级价差幅度较小,但是流动性良好,资本利得容易变现,后者一二级价差幅度较大,但是流动性较差,资本利得变现困难。因此,对于相关结构性投标机会的取舍,还需投资者在实际操作中根据机构自身具体情况进行把握。

END

作者:杨晟胜,建信资本管理有限责任公司;李田,航天科技财务投资部

原文《从债券一二级价差探讨新券投标策略》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.09总第251期。

更多阅读

◆全球外汇展望:美元多头当道

◆从外汇市场看全球变局

◆探究银行投资债券的逻辑——机构投资者行为系列

中国货币市场

更多精彩内容

扫码关注我们

暂时没有评论