探究银行投资债券的逻辑——机构投资者行为系列

内容提要

银行自营资金投资债券实质上可看作解决多约束条件下的最优化问题,其目标是使银行的自营资金获得长期稳定的较高收益,而目标的实现面临着严苛的内外部约束条件。在多重约束条件下,银行自营投债倾向明显。从债券品种来看,偏好利率债,信用债配置占比低,较少配置银行永续债和二级资本债。从账户的选择来看,较多债券放在配置户,较少的债券放在交易户。从久期选择来看,更加偏好中短久期债券和同业存单。此外,不同性质的银行、银行的不同部门特点各异,面对个性化的需求,配债行为也呈现多样化差异。

一、银行自营资金投资债券的逻辑——一个最优化问题

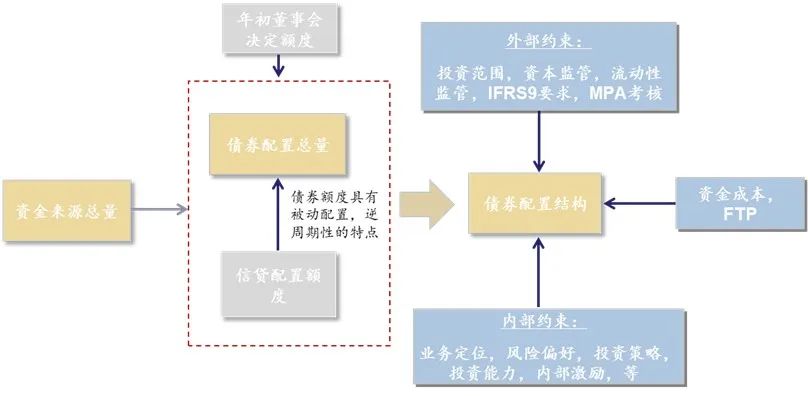

银行自营资金投资债券实质上可看作解决多约束条件下的最优化问题,目标是使银行的自营资金获得长期的稳定的较高的收益,约束条件包含各类外部约束和内部约束,外部约束包括各类监管约束,如资本监管、流动性监管等,内部约束包括资产负债安排、风控要求等。

(一)银行自营资金投债的目标

对组合进行管理,首先应明确投资目标。银行自营的资金多来源于负债,因此银行自营资金的投资受到很严格的监管,对风险的承受能力和意愿都偏弱。因此,概括来讲,银行自营资金进行债券投资的目标是获得长期稳定的较高的收益。不过需要指出的是,银行配债也可以分为配置盘和交易盘两部分,两者的目标、操作思路有所不同。银行配置盘规模较大,是银行自营主流操作模式,一般利率越高越买,而银行自营交易盘规模相对较小,通过把握利率的每个波段获取超额收益。一般而言,某些城农商行的自营交易盘占比相对较高。银行自营做债券投资如何获得较高的收益?从债券投资提高收益的三板斧来看,加杠杆、信用下沉和久期管理,仅久期管理是银行自营常用的工具。

(二)银行自营资金投债的约束条件

与其他机构进行债券投资相比,银行自营资金投债面临更多约束条件。具体的约束条件包含各类外部约束和内部约束,外部约束包括各类监管约束,如资本监管、流动性、久期监管等,内部约束包括配债额度、风控要求、资负部安排等。

在外部约束方面,其一,《商业银行法》规定银行一般不能做股权投资,银行自营只能去投资债券或其他固收产品。具体来看,银行投资的固收类产品包括非标、信贷、广义基金(如基金、券商资管)、债券。其二,商业银行应满足资本充足率要求,核心以及资本充足率不低于5%,一级资本充足率不低于6%,资本充足率不低于8%。此外还有储备资本、逆周期资本(目前为0)以及系统重要性银行附加资本要求。在做自营投资时,银行会关心每笔持仓对资本的耗用,做到尽量节约银行资本,将宝贵的资本多留给银行的信贷业务。其三,保障银行的流动性安全是银行自营债券组合投资的优先考量。LCR考核是银行最为关注的流动性考核之一,LCR旨在确保商业银行具有充足的合格优质流动性资产,能够在银行监管机构规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。为改善LCR指标,银行自营投资的优先级是利率债>较高资质的的信用债>较低资质的信用债>同业存单/商业银行债,因为同业存单和商业银行债都不计入HQLA,无法改善LCR指标。其四,央行MPA考核,对银行自营债券投资有影响的指标主要有资本充足率、杠杆率、广义信贷增速、同业负债考核(包含同业存单)、流动性覆盖率、净稳定资金比例,其中资本充足率、同业负债考核以及流动性覆盖率影响较大。银行需要在MPA考核奖惩与其对效益、规模及增速的追求中间做出平衡。同时,在资本充足率的约束下,也会促使商业银行在资产选择上更加倾向于资本占用少的资产,如国债、地方债、铁道债、ABS、同业存单等。其五,银行自营还需要考虑每项投资对财务报表的影响。在新的IFRS9会计准则下,银行将金融资产重新划分为“以公允价值计量且变动计入当期损益的金融资产(FVPL)”、“以公允价值计量且变动计入其他综合收益的金融资产(FVOCI)”以及“以摊余成本计量的金融资产(AMC)”三个科目。不同账户分类导致投资计入损益还是资本公积有差异,也会对交易的频率产生限制。银行投资利率债的占比提升,投资长久期债券占比下降,投资信用债尤其是低等级信用债的占比下降,这主要是考虑到减少计入FVTPL资产的利润波动以及减少计提减值损失;银行自营投资外部基金或者专户大部分按照FVTPL计价,少部分封闭型的摊余成本法产债基可按照摊余成本计价,因此银行对摊余成本计价的产品需求上升,对非摊余成本法债基的需求可能下降;银行投资永续债会受到限制,永续债计入FVTPL,影响利润波动,而且银行投资他行永续债,满足权益工具认定,面临着资本占用问题,且票据互换工具无法降低资本占用。

在内部约束方面,第一,自营投债面临资产负债管理的约束。如保证业务消耗最少的资本金、监测行内流动性风险、管控利率风险等。第二,FTP,银行内部资金转移体系。FTP影响到商业银行的流动性风险管理、利率风险管理、内部考核等方方面面。对于FTP敏感性银行而言,FTP作为银行自营投资债券面临的资金成本,资金成本较低的银行能够通过利率债为主的标准账户获得可观的利差,但是资金成本较高的银行,如城商行,需要寻求其他提高收益的途径,如配置较多的资管类产品来外部加杠杆和提高收益,甚至做信用下沉买收益较高的信用债。第三,自营投债额度多为“被动配置”,自营的债券配置的额度具有逆周期性的特点。即在利率高位时,银行有限配置信贷资产,减少债券资产的配置比例,在利率低位时,银行投放贷款的性价比降低,而且贷款上量难度加大,因此银行减少了信贷的配置,债券的配置则被动增加。因此银行自营资金配置债券,往往在利率低时配债额度增加,在利率高时配债额度减少。第四,内部考核和激励。内部激励机制相对灵活会促进中小银行在资产规模上的扩张,以及信用债投资的下沉;风控相对较严格的大型银行配置特征较强,利率债新增更多。有趣的是,银行自营资金每年的考核任务都会惯性提升且与市场状况无关,这就导致了在牛市当中,银行自营会主动控制盈利水平,以免加大下一年的业绩考核任务。第五,国家政策考量。银行投债会比较考虑国家政策的导向,如支持地方金融,则会更多投资地方债;再如,目前国家政策支持绿色债券的发展,银行则会多投资一些绿色债券。

图1 银行自营债券投资逻辑

资料来源:华泰研究

二、目标与约束条件作用下银行的配债行为分析

银行自营的配债行为围绕上述的目标和约束条件展开,例如银行自营投债以持有至到期为主,通常低杠杆操作,从银行持债品种来看,商业银行持仓债券以利率债为主、信用债配置比例较低等等。

(一)银行自营投资品种分布

商业银行是债券市场最主要的投资者,其债券持仓结构一定程度上反映了债券市场整体的持有结构,而对于不同类型的商业银行,其自营投资债券的种类也有一些差异。

从商业银行债券投资的品种结构来看,商业银行持仓债券以利率债为主、信用债配置比例较低。2021年2月末,中债登和上清所托管的主要债券品种中,国债、政金债、地方债的占比分别为18.89%、17.55%和25.17%,信用债占比约为12.28%。2021年2月末,在商业银行的债券持仓中,利率债占比超过80%,信用债占比仅5%;全国性银行债券配置中超一半为地方债,国债、政金债占比合计39.63%左右;在城商行、农商行的债券配置中地方债占比相对较低,政金债占比相对较高;农商行对同业存单的配置比例较高,存单在其债券配置中占比接近30%,农商行是仅次于广义基金的第二大存单投资群体。从债券投资在总资产中的占比来看,国有大型银行债券投资在总资产中的占比较为稳定,其他类型银行债券投资在总资产中占比近年来有所提升。

不同银行债券投资结构有差异。第一,大行持有地方债占比更高,约占投资债券的一半左右,城商行与农商行地方债投资占比较低。大行持有绝大多数地方债的原因是,一方面地方分支行需要地方债配套财政存款;另一方面,地方债性价比尚可。第二,农商行同业存单占比显著高于其他银行,主要原因在于其信贷项目的竞争力相较大行偏弱,存单税前收益率高于国债等。第三,城商行持有信用债占比较高。与其他银行相比,城商行债券投资的风险偏好较高,主要是因为在资金成本较高的约束下,城商行在一定程度上通过信用下沉来提高收益。

(二)银行投资期限分布

银行自营投资以持有到期为主,具有低杠杆、短久期特点。银行自营投资在绝对规模上具有较大的体量,在操作方式上体现出长期配置资金寻求长期稳定回报的特点,总体以买入持有为主,并基于对周期的判断进行资产结构调整,但交易频率明显低于交易性资金。此外,银行是货币市场上的主要融出方,自营投资业务一般不会再通过融入资金的方式加杠杆。由于资金来源于负债,银行的投资会受到很严的监管,风险承受能力和意愿会相对偏弱,加之债券组合投资在面对年度利润考核以及利率的波动时,需将平滑利润指标放在突出位置,因此久期也不会太长,通常在5年以内。

国有大型银行的久期结构与市场存量债券的久期结构较为一致,主要以5年以内为主。2022年5月,银行间债券市场存量债券的剩余期限分布中,1年以内、1年至5年和5年以上债券的占比分别为27.54%、33.85%和38.61%。以工商银行、农业银行及建设银行等国有大行为例,其久期结构与市场存量债券的久期结构较为接近,5年期以上的金融投资占比平均为41.27%,1-5年期金融投资占比平均为41.50%,其余为1年期以内资产,占比平均为17.23%。

三、银行自营投债的差异

(一)金融市场部vs资产负债部

银行自营资金投资债券的部门主要有两个,最主要的是金融市场部,其次是资产负债部。上文主要讲的就是金融市场部主要的债券投资逻辑。对于资产负债部而言,其债券投资规模一般小于金融市场部,而且带有明显配置盘色彩,其投资债券的主要考虑因素与金融市场部有所不同。

具体而言,一是,资产负债部配置债券不以追求高收益为目的,仅需要高过超额储备金的利率,目前是0.35%。二是,资产负债部会用自己的配债资金优先做好流动性的管理工作,包括内部银行的流动性需要和外部的流动性监管要求,偏向于配置流动性好的利率债。三是,资产负债部在做债券投资时尽量不承担利率风险,保证DV01较小。在控制利率风险敞口的角度上,偏好短利率债和同业存单。四是,资产负债部几乎不做资本的占用。由于银行资本具有稀缺性,因此资产负债部在投资债券时尽量选择不占用银行资本的债券,如利率债,或者同业存单(3个月以内风险权重是20%,超过3个月是25%,偏好3个月以内的同业存单)。因此,综上,银行资产负债部在做债券配置时,主要配置的是短久期利率债和同业存单,因为收益率可以达标,基本不占用资本,也便于做流动性管理。

(二)各类银行自营投债有差异

一般来说,按照银行分类,国有大行、股份制、城商行、农商行的配债行为因为各自机构的差异,又有不同。首先,不同银行面临的监管要求不同。如系统重要性银行需要在满足杠杆率要求的基础上,应额外满足附加杠杆率要求。这就要求,系统重要性银行对资本的使用需要更加珍惜,投资债券也会尽量选择风险权重较低的债券,如利率债。再如城商行和农商行的异地展业受到监管限制。在进行投资时,城农商行投资信用债主要在本区域内配置,或者将资金委外投资。其次,不同类型银行的资金成本和考核激励不同。一般而言,资金成本由低到高是国有大行,股份制银行,城商行,农商行。资金成本较低的银行能够通过利率债为主的标准账户获得可观的利差,但是资金成本较高的银行,如城商行,需要寻求其他提高收益的途径,如配置较多的资管类产品来外部加杠杆和提高收益,甚至做适度的信用下沉买收益较高的信用债。不同银行自营的考核依据也不同,一般来说股份制、城商行做收入考核,业绩要求比较高,导致投资会相对激进,对杠杆操作、信用债的投资和下沉也会有所增加。第三,投资能力不同。不同类型银行的投资能力也有很大差异。相比非银机构,银行对信贷、流动性和监管政策感知往往更强,但也面临约束多、激励少、规模大等制约。一般来说农商行投资能力相对较弱,因此其在进行债券投资时,激进程度可能较城商行轻一些,如减少信用债的投资和下沉,减少交易盘的占比等等。

END

作者:张继强、仇文竹、吴宇航,华泰证券研究所,张继强系研究所副所长、总量研究负责人、固收首席分析师

原文《探究银行投资债券的逻辑——机构投资者行为系列》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.08总第250期。

更多阅读

◆2022年上半年人民币外汇市场回顾与展望

◆人民币汇率弹性几何?

◆中美利差波动背景下的大类资产配置策略

扫

码

关

注

暂时没有评论