固收策略系列4:新老券利差效应全解析

内容提要

文章从经典的新老券效应入手,利率走势、交易偏好、资金松紧、投资者结构等因素均会影响新老券效应,如何在这些扰动中抓住新老券利差的机会,构造投资策略?文章以10年期国开债为代表,探究新老券更替周期中的利差变化规律,以及如何利用规律博取收益、辅助个券决策。

本系列的前两篇报告(详见本刊第247、248期)分析了子弹和哑铃策略在代表性情形下的实际收益,对收益率曲线的变化,包括形态特征、移动方向和斜率变化等,有了相对全面的策略应对工具。接下来,笔者将进一步讨论更加微观和局部的变化对利率债交易策略的影响。

一、新老券效应的成因及代表品种

(一)新老券效应源于流动性溢价

新老券效应,是指同一品种的新发个券与次新券出现阶段性利差的现象。新券和次新券因发行间隔不长,往往票面利率和剩余期限相近,对于以持有到期为目标的配置型需求,两者的价值理应基本相同,但对于以资本利得为主要目标的交易型需求,个券的成交活跃度格外重要。流动性好的个券,其收益率低于流动性差的个券,这种利差即为流动性溢价。而两支相近个券的流动性差异,往往在新券切换及续发的过程中出现变化,是形成新老券利差的根本原因。

我国利率债采用续发模式,新券会在数月的周期中分多期发行。一支新券在发行临近尾声时,在交易中不断进入配置型机构的持仓,而交易型机构的持仓相应减少,从而逐渐失去流动性,成为次新券。在下一支新券开启发行后,新的个券会接替次新券成为市场中同期限、同券种流动性的主要来源。在新券流动性上升、次新券流动性减弱的过程中,新券的收益率将相对次新券下行。

随着更新一支债券开启发行,之前的新券逐渐成为次新券,之前的次新券则成为老券。在配置型机构买入下,次新券和老券的流动性均趋于下降,最终都成为老券。周而复始的新老券效应给债市交易提供了周期性的收益挖掘空间,例如,在新老券利差走阔的过程中,可通过做空次新券+做多新券,博取后续利差放大带来的收益机会,也即新老券利差交易策略。还可以利用利差的周期性规律,在择券的过程中识别不同个券的性价比。

(二)新老券效应集中体现在10Y国开换券过程中

新老券效应集中体现在活跃期限的长端利率债上,其中10年期国开债是典型代表,其发行量大,收益率高于同期限国债,是最活跃的交易品种之一。同时,10Y国开相对稳定的续发周期,是其新老券效应产生的重要基础。自2015年以来,10Y国开每年新发数量均为2-3支,新券首发规模在120亿元至200亿元区间,后续多期增发使规模达到2000亿元以上,且通常在下一支新券发行时,原来的新券即停止续发,这样的规律与理论状态下新老券活跃度更替的情景十分契合。经统计,10Y国开的新老券利差自新券上市后,大致上均呈现先升后降的趋势。

二、新老券利差走势的历史规律

按照10Y国开的续发规律,新老券效应理论上应是相对稳定的过程,即利差随新券续发逐渐放大,随后逐渐收敛。但利率走势、交易偏好、资金松紧、投资者结构等因素均影响新老券效应,造成多方面扰动。如何抓住利差放大的机会,构造更具性价比的投资策略,是市场更加关注的问题。

在新老券周期的研究中,一个关键时点是活跃券的切换,它标志着新券在流动性上已较次新券获得优势,流动性溢价也将随之体现。参考市场中常用的切券认定方式,当新券的成交笔数(经纪商口径)首次超越当前活跃券,次日起即认定活跃券发生改变。在切券发生的时段,新券与次新券的成交量往往接近,但新券由于尚未完成全部续发,规模和交易量均有提升空间,后续将更具流动性优势。

从历史规律看,在切券前,新老券利差可能会率先走出一次阶段性高点;在切券后至更新券上市前,利差通常会再出现一轮扩张至弥合。下文以切券时点为界,将新券上市至成为次新券的过程划分为两个部分,以总结新老券利差的运行规律。

(一)新券上市初期至成为活跃券阶段:利差走势多变

新券上市初期,新老券利差整体呈走阔的趋势,但扩张幅度与持续时间并不稳定。一支新券发行开启后,市场会对未来新券和次新券的流动性演化趋势产生预期,因此新券往往在上市初期——即流动性真正占优前,便已与次新券形成利差。但此时新券的存量规模仅为次新券的十分之一左右,流动性依旧是老券占优,市场在预期和实际之间的博弈会使得利差走阔的过程出现波动。

从统计规律看,新券上市首日往往就会获得显著的利差,并维持一段时间的继续走阔,但走阔幅度和时间分化较大。本文将从新券发行,至新老利差达到切券前阶段性高点的时间定义为“利差持续走阔天数”,对新券上市后的利差变化特征进行了统计:2016年以来,新券从上市至成为活跃券这段时期(11-95个交易日不等,平均数38),利差走阔的最大幅度为7bp,走阔持续时间最长为44个交易日;唯一的特例是180210,走阔幅度几乎不变;剔除180210后,样本新券发行后的第一轮利差上行中,平均走阔幅度为2.9bp,平均持续时间为15个交易日。

总体看,本阶段利差走阔的平均幅度并不大,且走阔时间和幅度都分化较大。而在上市初期的走阔阶段后,利差往往呈下行或震荡趋势,直至完成活跃券切换的期间内,规律性相对较弱,较难在这一时期构建基于利差规律性变化的交易策略。

(二)利差峰值往往出现在新券成为活跃券至更新券上市

当新券成为活跃券后,新老券利差通常会迎来新一轮的扩张,并在续发尾声收敛。这一阶段的利差走阔趋势相对稳定,适合用来构建相关策略。新券在切券后正式成为主力交易品种,市场需求放大,利差随之迎来第二波的阶段性走阔,且这一时期的平均走阔幅度较第一波更大。当新券增发临近结束时,前期走阔的利差通常将走向收敛。

从统计结果看,利差的峰值往往出现在这一阶段。2016年以来,新老券的最大利差大多在15bp内,平均约11.5bp。同时,最大利差的出现时点,与新券的存量规模似存在一定关系。2018年以来,在新券存量规模达到2000亿左右,即续发期数达到第10-11期附近时,利差往往达到最大值。

进一步观察可见,2016年以来,新券从切券起至最后一期续发结束期间(4-84个交易日不等,平均数46),利差走阔的最大幅度为11bp,走阔持续时间最长为57个交易日;走阔的最小幅度为0.5bp,走阔持续时间最短为5个交易日;平均走阔幅度为5.3bp,平均走阔持续时间为24个交易日,均较切券前的阶段更加稳定。

表1 从新券成为活跃券至更新券上市期间,利差走阔趋势较强

数据来源:Wind资讯,广发证券发展研究中心

在新券续发结束时,利差已处在收敛的进程中。新券续发结束,平均在16天后将迎来下一支新券的发行,也即当前的新券即将向次新券过渡,这一期间,尽管新券仍为市场活跃券,但随其存量规模达到峰值,配置盘参与度提升,较老券的流动性溢价及利差将趋于收敛。实际上,在新券续发结束前,利差就已有收敛态势,但在续发结束后,收敛趋势会更显著。2016以来,这一时期新老券利差的平均收敛幅度约2bp左右。

三、从新券成交量出发预判新老券利差高点

过去,部分研究认为牛市中更高的流动性会为新老券利差提供更高的扩张空间,但近年来,传统框架中新老券效应的熊牛分化不再明显。

成交量临界点是辅助预判高点的重要指标。新老券利差的峰值往往出现在新券成为活跃券至下一支新券发行的区间内,这一阶段也正是新券余额与成交量双双提升的时期。从逻辑上看,切券后新券在交易中的核心地位被确立,加速流动性溢价向新券转移,基于该趋势,本文以每日成交笔数为线索,从历史经验中探索利差峰值出现的规律。

新券的成交笔数与新老券利差有着较强的正相关性。对样本券成交笔数做5日平滑处理,发现自2016年以来,利差与平滑后的新券成交笔数相关系数为0.3,将成交量直接作为判断利差的代理变量显然不够理想。

经进一步统计,当新券成交量达到一定阈值时,利差往往处于相对高位,可作为辅助判断的参考点。且相近总规模下,各支新券的成交数据峰值也相近,从平滑后的成交数据看,相邻两支新券的最大成交笔数差异幅度大体在6%以内。

由此,当一轮新券的成交笔数接近前一轮的最大值时,新老利差大概率也同样位于本轮的高点附近。本文将一轮成交量达到“高位”水平的阈值设置为“上一轮最大值×经验比例”,并将比例系数的取值区间设置为90%至100%,共分为11个不同的组别,以统计当成交笔数第一次突破不同阈值时,新老券利差的表现。

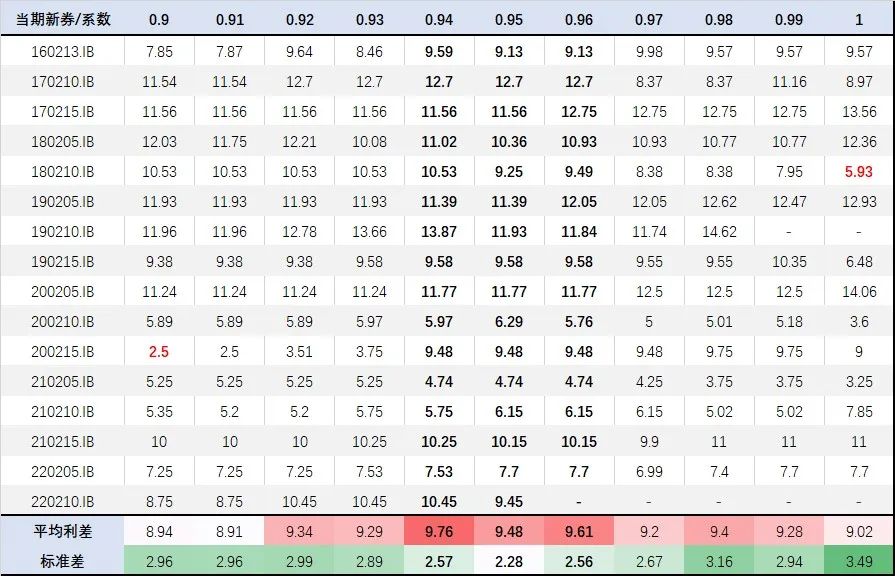

表2 当月成交笔数达到0.95左右的阈值时,新老券的利差往往会接近区间高点

数据来源:Wind资讯,广发证券发展研究中心

从表2可见,各支新券的平均新老利差在经验系数为0.95左右时达到高点,且差异更小。而当经验系数在0.9或者1.00附近的端点水平时,往往在某些时段会得到较低的利差,分化也更大。因此,从历史经验看,当新券成交量达到上一期峰值的94%至96%范围内时,有更大的概率出现较为稳定的利差高点。

在图1中,本文以比例系数为0.95为例,模拟了16支债券的择时情况,可发现利差大概率落在当期利差的高点附近,如图中红色标记点所示。综上,在实践中,该阈值方法可为新老券策略择时提供相对有效的参考。

图1 新老券利差与新券成交笔数有着较强的正相关性

数据来源:Wind资讯,广发证券发展研究中心

四、基于新老券利差效应构造交易策略

根据上述规律,可构建基于辅助观测指标的新老券交易策略:其一,是利用新老券之间的利差变化构建多空套利组合;第二,可利用利差所处的阶段辅助进行新老券的性价比选择。

(一)理论中的新老券套利机会,博取利差周期性变化收益

套利策略方面,采用上文方法对新老券利差高点进行近似预判,在活跃券切换后,利用新券流动性溢价二次上行的机会,构建空次新券-多新券的组合,博取利差走阔带来的收益。

下面通过两组测算,验证通过成交量阈值方法给出的信号在套利策略中的有效性。将两个测试组别的起点均设置为活跃券切券日,布局新老利差的二次走阔。其中,组1是理论中的完美情形,结束日期为真实的利差峰值出现日,但这一时点只能后验观测,因此组1主要用于展示套利策略收益的理论上限;组2的结束日期则为成交量触发阈值日,是可以通过实时数据观测得到的时间节点。如果组2能取得接近组1的区间收益,则说明此观测指标具有较强的实战意义。

当切券发生时,买入新券并借券卖空老券,待利差走阔之后卖出新券,买入老券回补卖空,获取多空操作间的价差。只要利差走阔产生的净收益高于债券借贷成本,即可获取套利收益。回测结果展示了以100元10Y国开新老券为标的的套利方案,为验证策略对借券成本的敏感度,设置了两种借券成本情形:策略1按照加权费率计算成本,策略2按照最高费率计算成本。

由于切券后利差二度走阔的幅度往往相对较大,套利策略净收益明显较高,多个组合均能达到0.3元左右。同时,策略面临做空成本上涨时的保护性也较强,即使债券借贷成本按照期间最高费率计,各个组合仍能维持一定的正收益。考虑长期限活跃债的借贷成本往往较高,可更多地参考策略2最高借贷成本下的套利结果。

表3 组1新老券利差套利收益回测:活跃券切券至利差达到峰值

数据来源:Wind资讯,广发证券发展研究中心

总体看,组2在相同的套利操作下,可获得与组1相近的结果,且按照期间债券借贷最高成本计算,几乎各个组合都能维持正向收益。由于组2中的结束时点是构建出的辅助观测点,利差走阔幅度与实际高点存在一定差距,收益上较理想状态略有折扣。但作为一个可在现实操作中复现的套利策略,其平均投资时长仅约为1个月,在最高借贷成本假设下,仍可获取每100元多空规模0.1元的收益,指向策略具有较强的现实可行性。

表4 组2新老券利差套利收益回测:活跃券切券至新券成交量触碰阈值

数据来源:Wind资讯,广发证券发展研究中心

(二)规律性的新老券利差变化能对择券提供指示

从个券长期配置价值的角度,新老券利差的变化规律同样能作为辅助的择券指标——当利差达到相对高点时,配置老券是更好的选择(表5)。从结果看,持有老券往往可获取更高的资本利得。假如投资者恰巧在新老券效应达到高点附近时有拉久期的需求,配置10Y国开老券将更具性价比。

这一结果也可用收益率曲线中的局部倒挂现象来解释:通常利率曲线在长端趋于平缓,而当新老券效应形成时,会在活跃期限左侧形成“倒挂”现象。随着时间的推移,新券与次新券终将携手成为老券,进入配置型机构的底仓,其剩余期限也将从活跃的10年附近挪动至更为稳定的9年端,曲线局部的“倒挂”终将随着久期的缩短回归平缓常态。

表5 当月成交笔数达到阈值时,新老券的利差情况

注:部分老券在持有期间经历派息,老券期末价包含卖出时老券全价以及期间券息。

数据来源:Wind资讯,广发证券发展研究中心

END

作者:刘郁、田乐蒙、古侠,广发证券固收团队,刘郁系团队首席分析师

原文《固收策略系列4:新老券利差效应全解析》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.08总第250期。

更多阅读

◆我国债券信用评级膨胀:事实、成因及对策

◆我国存款利率市场化改革回顾与展望

◆浅析新巴塞尔协议对人民币债券回购业务的影响

更多精彩内容

扫码关注我们

暂时没有评论