关于美国国债收益率曲线倒挂现象及下一步走势研究

内容提要

今年3月,美联储宣布加息后,5年10年美国国债收益率出现近15年来首次倒挂,2年10年利差亦大幅收窄并发生短暂倒挂。进入7月,对潜在经济衰退的担忧加剧,长端美债收益率大跌,2年10年美债收益率再度倒挂。本文通过研究历史上美国国债收益率曲线倒挂与经济衰退的关系,结合本次收益率曲线倒挂现状,对美国经济前景及美债收益率曲线走势进行展望。

一、美国国债收益率曲线是重要的市场指示信号

(一)美国国债收益率曲线是分析利率走势的基本工具

美国国债收益率曲线是债券市场的“基准利率曲线”,债券收益率理解有两个维度,一是实际利率加上通胀预期,二是收益率由短期利率预期加上期限溢价两部分构成。期限利差是指长期债券收益率与短期债券收益率之差,10年期-2年期(2y10y)、10年期-3个月(3m10y)期限利差模型是整个市场更为关注的期限利差指标。

(二)美国国债收益率曲线的倒挂成因

从收益率曲线变化的驱动因素来分析,造成美国国债收益率曲线倒挂的原因可以分为两类。一是短端利率主导,当即期经济数据显示高通胀或经济过热时,受美联储启动加息(或市场普遍预期美联储将加息)抬升基准利率的影响,短端收益率上涨的幅度高于长端;二是长端利率主导,加息中后期,市场转而评估紧缩货币政策对未来通胀及经济发展前景的负面影响,长期名义利率计入的长期通胀预期下行,带动长期名义利率下行。总的来说,收益率曲线出现倒挂是美联储货币政策、市场预期以及交易行为等多重因素相互影响后出现的结果。

美国国债收益率曲线倒挂具有重要的经济含义。简单来说,借短贷长是金融机构普遍的经营模式。短端利率可以理解为金融机构的资金成本,长端利率为金融机构资产端的收益(也是市场主体的借贷成本),收益率曲线出现倒挂时,意味着金融机构的资金成本将高于借贷收益,利差逐步走窄走负,使其无法通过资产负债端的期限错配获得利润,从而抑制金融机构的借贷意愿,导致经济动能逐步放缓,经济增长走弱。由此,美国国债收益率曲线倒挂常被视为美国经济衰退重要风向标。

二、历史上美债收益率曲线倒挂后多出现经济衰退

(一)1998年以来,美债2y10y收益率曲线已发生4次倒挂

1997年,美联储在3月启动加息进程,1998年前三季度,美联储均维持联邦基金利率不变,短端利率下行幅度相对较小,美债收益率曲线不断走平,在5月末至7月末出现倒挂。

1999年6月至2000年5月,美联储加息6次、共175BP,美债收益率曲线保持平坦化但程度未进一步加深,2000年下半年美国经济增速放缓,降低了实际利率和通胀预期,2000年2月起长短端美债收益率形成倒挂并一直持续至年末。

2004年6月,美联储为防止经济过热,启动加息进程,3年时间里加息17次、合计425BP,美债收益率曲线在2005年12月末首次发生倒挂。2006年上半年市场开始不断修正对美联储货币政策后续继续收紧的预期,短端利率上行幅度超过长端,在2006年6月确认倒挂走势并一直持续到2007年3月末。

2015年12月,美联储结束长达8年的宽松货币政策,调升联邦基金利率25BP,该轮加息周期美联储共加息9次、合计225BP,2019年7月末开启降息周期,带动美债收益率快速走低,8月长端收益率降幅超过短端,致使美债期限利差明显收窄并于8月底形成短暂倒挂。

总结来看,1998年、2000年和2019年倒挂发生在收益率下行阶段,2005年倒挂发生在收益率上行阶段。这4次倒挂持续时间为1至18个月、平均8个月,倒挂深度-5BP至-56BP,平均-24BP。

(二)历史上收益率曲线倒挂后通常会出现经济衰退

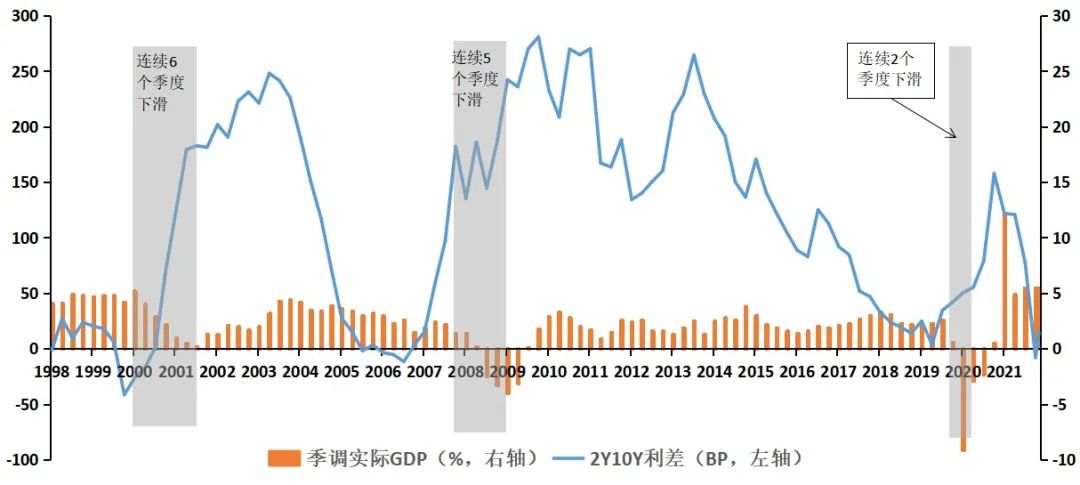

观测1998年以来的4次美债收益率倒挂,笔者发现其中3次发生后的6至19个月内,美国经济都出现了关键经济指标下滑(详见图1),进入了美国国家经济研究局(National Bureau of Economic Research,简称NBER)定义的衰退周期,占比达到75%,倒挂后发生经济衰退的平均时间为15个月。而从与美联储货币政策调整的时间先后顺序来看,美联储首次加息后平均21个月发生倒挂,倒挂发生后平均9个月美联储首次降息(表1),可以总结为“加息→倒挂→降息→衰退”。

图1 2y10y收益率曲线倒挂后实际GDP出现两个季度及以上的下行

数据来源:彭博资讯

表1 历次倒挂与首次加息、首次降息和发生衰退的时间关系

注:2005年12月收益率曲线首次倒挂,2006年4-5月收益率曲线转正,2006年6月开始正式进入持续倒挂;表格中负值表示发生在倒挂前,正值表示发生在倒挂后。

数据来源:彭博资讯,笔者整理

三、美债收益率曲线倒挂对经济衰退有一定的指示作用,但还须结合其他因素持续观察

(一)1998年收益率曲线倒挂后,亚洲金融危机爆发,但美国并没有发生经济衰退

1997年3月加息后,美债收益率曲线持续趋平,1998年5月至7月发生倒挂。7月,泰国、印度尼西亚、韩国等亚洲国家货币大幅贬值,外向型经济遭遇重创,叠加8月俄罗斯债务违约导致美国大型对冲基金LTCM破产,对全球金融体系和流动性产生了巨大冲击。作为应对,美联储由加息转为降息,1998年9月至次年11月连续3次降息累计75BP,得益于美联储快速调整货币政策,美国经济增长经历短暂下滑后再度上行,1999年实际GDP维持4.8%增速、年末CPI增长至2.7%。可见,收益率曲线倒挂以及金融危机发生后,如美联储货币政策施行得当,也有可能避免经济步入衰退的局面。

(二)其他市场指标对2y10y利差曲线倒挂走势的验证

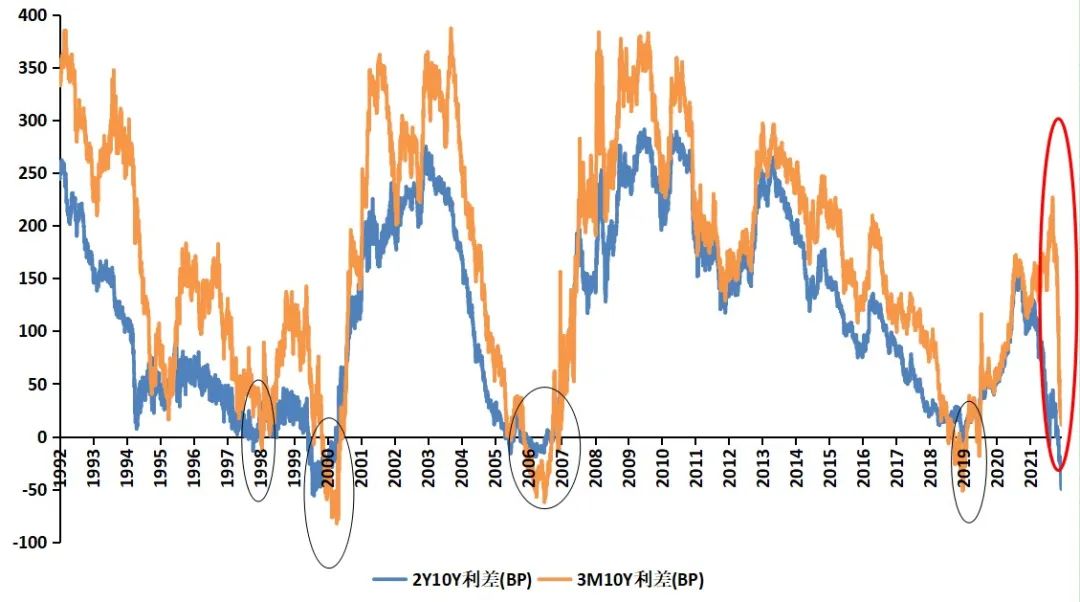

一是相比2y10y利差曲线,3m10y利差曲线对美联储政策利率及市场流动性变化更为敏感,前几次2y10y利差曲线发生倒挂时,3m10y利差曲线同步发生了趋平或倒挂,今年5月以来,3m10y利差曲线扭转趋陡走势,呈快速趋平走势,与2y10y走出了共振行情(详见图2)。二是当前美国CPI处于40年来的历史高位,2年期美债收益率计入的当期通胀水平高于过去任何一个阶段,剔除通胀后的实际利率曲线仍呈趋陡走势。

图2 当前3m10y利差曲线走势转为趋平

数据来源:彭博资讯

从市场当前走势看,7月的2y10y倒挂行情较4月持续时间更长更深,与其他指标配合更趋一致,指示效果进一步增强。

四、美国未来经济前景与美债走势研判

(一)从基本面看,中长期美国经济增长放缓及回落是必然趋势

1. 尽管核心经济数据总体强劲,但回落趋势已显现。2022年一季度时美国经济数据表现相对强劲,进入5月以来,美国经济数据出现放缓迹象,6月ISM制造业PMI结束扩张区间快速回落至53,消费者信心指数进一步下行至98.7,近三个月平均新增非农就业人数已显示出边际放缓迹象,继1季度GDP环比下行后,市场对2季度GDP预期亦不断下滑。

2. 中长期经济增长回落是大概率事件。美联储面临着“抗通胀”与“保增长”的两难选择,在其政策目标次序上,抗通胀的紧迫程度明显高于保经济增长,短期内高速、高频加息仍是其货币政策的可见路径,而这种政策将对于房地产、消费等利率敏感型的领域带来不可忽视的负面影响,相比一季度,市场对经济衰退的担忧有所加剧,美国经济进入衰退阶段的风险上升,参考历史路径,进入衰退的时间或在2023年下半年。

(二)预计下半年美债收益率将整体上行但空间有限,曲线形态保持趋平

1. 短端利率在短期内保持上行走势。市场6月CPI同比增长再超前值,尽管7月CPI增速有所放缓,但仍难言通胀触顶,对抗通胀仍然是美联储当前的首要政策目标,年内将保持较快加息步伐,当前联邦基金期货市场预计的终端利率水平约3.5%,短端仍有进一步上行动力。但在经济衰退担忧持续升温背景下,市场对明年加息节奏的预期有所放缓,联邦基金期货市场显示美联储或于明年一季度前停止加息,短端利率大幅上行空间有限。

2. 长端收益率上行空间受限,“衰退交易”加剧下行压力。相较年初市场对通胀预期及经济增长的信心,下半年对美国经济预期已从对通胀高企的担忧转向经济增长放缓。一方面缩表影响和他国央行货币政策转向对长端利率上行提供支持,一是本次美联储缩表进程相比上一周期节奏更快、力度更大,缩表方式与进度对债券市场流动性影响还较难评估;二是在上一轮紧缩周期时,欧洲央行处于量化宽松阶段,向美国市场提供了流动性,而本轮欧洲央行处于减少资产购买及加息早期阶段,对于全球期限溢价都造成整体的提升。另一方面长期通胀预期回落、经济衰退风险加剧和市场避险需求将引发长端利率下行,相较年初市场对通胀预期及经济增长的信心,下半年已从对通胀高企的担忧转向经济增长放缓预期,这将限制长端收益率上升空间,尤其是如果经济“硬着陆”风险增大,长端收益率下行压力将进一步加大。整体来看,由于本次缩表是以“到期不续投”的方式进行,其对收益率的推升效果目前较难评估,短期内抑制收益率上行因素将成为主导,且收益率波动性将明显增大。

综上,伴随着本轮高强度“加息+缩表”政策的逐步实施,加息前期美债收益率曲线会延续整体上行趋平走势,期限利差持续收窄,倒挂或将持续;到加息后期,收益率曲线走势则重点取决于美国治“胀”效果,若经济无法实现美联储希望的“软着陆”,衰退出现的时间早于历史平均水平,美联储或提前降息,收益率曲线趋平走势将得到扭转。

END

作者:肖健、蒋瑶茜、李一哲,中国工商银行金融市场部

原文《关于美国国债收益率曲线倒挂现象及下一步走势研究》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2022.09总第251期。

更多阅读

◆全球外汇展望:美元多头当道

◆从外汇市场看全球变局

◆探究银行投资债券的逻辑——机构投资者行为系列

扫码关注我们

暂时没有评论