利好政策催生万亿市场,充电产业链即将进入爆发期!

汽车是我国制造业中规模最大的产业,新能源汽车替代传统燃油车是已经明确的大趋势,也是我国从汽车大国走向汽车强国的必由之路,目前比亚迪等多家传统车企已经相继宣布停产燃油车。

2016-2020年全国新能源汽车销量由 50.7万辆上升至186.7万辆,2021年后新能源汽车市场更是迈入了一个全新的台阶,今年六月份国内新能源车销量大幅增加,创出历史新高,多家造车新势力单月销量均破万。

充电桩是新能源汽车配套基础设施,包括充电模块、主控制器、检测模块、防雷模块、通信模块等,直连电网负责给汽车充能,推进充电桩建设是落实新能源汽车产业建设的必要条件,可是目前我国充电桩数量远远跟不上新能源车步伐。

所以一直以来电动汽车充电问题都被认为是电动汽车推广的“最后一公里”,对于推广发展电动汽车至关重要。完善充电基础设施建设有助于缓解消费者对新能源汽车的里程焦虑,是扩大新能源汽车消费的推手之一。

这些年我国充电桩行业发展可以分为4个阶段:

1. 2010年之前的萌芽期

此时充电桩行业还处于探索阶段,2006年比亚迪建立了首个电动车充电站;2008年为了满足绿色奥运,建设了满足50辆电动大巴需求的集中式充电站;2009年上海先行建成商业运营管理的充电站。总的来说,2010年以前都是小打小闹,以形式主义为主。

2. 2011~2014的初步发展期

这期间充电桩市场由国家主导,主要参与者包括国家电网、南方电网和普天新能源,而且以公共汽车或者政府内部用车为主,年新增充电桩不足仅几千台,市场规模还很小,以行业摸索为主。

3. 2015~2018的爆发期与洗牌期

2014年11月《关于新能源汽车充电设施建设奖励的通知》出台,首次将新能源汽车购置环节与充电设施补贴挂钩,特来电、星星充电等民间资本加入市场;2015年发改委、工信部等的《电动汽车充电基础设施发展指南(2015~2020年)》提出到2020年车桩比达到1:1的发展目标,大规模的投资建设开启,行业爆发,各企业跑马圈地,促使2015年、2016年充电桩增速分别达到743%、233%。

由于扩张太快、趋于盲目,建设标准出现一系列问题,2017和2018年充电桩建设增速也骤降到57%、62%,竞争的加剧导致企业差距拉大,部分玩家出局,行业洗牌加快。

4. 目前的新基建时期

2019年,我国公共充电桩总量达到51.6万台,政策补贴由新能源车向充电设施倾斜,行业逐渐成熟,部分企业也开始盈利,而行业的方向由建设端向质量更高的运营端转移,在技术、市场、盈利模式上将产生变革。

2020年3月充电桩被正式纳入新基建,成为七大产业之一,国家重视程度加大,窗口期也将缩短。

上周日商务部等17部门印发《关于搞活汽车流通扩大汽车消费若干措施的通知》。通知提出,积极支持充电设施建设,加快推进居住社区、停车场、加油站、高速公路服务区、客货运枢纽等充电设施建设,引导充电桩运营企业适当下调充电服务费。

本周三,交通运输部部长李小鹏主持召开部务会,审议《加快推进公路沿线充电基础设施建设行动方案》。会议指出,加快推进公路沿线充电基础设施建设,构建完善的公路沿线充电基础设施网络,是提升公路基础设施服务能力、解决新能源车汽车充电难题的重要举措。

2022年上半年,中国国内充电基础设施增量为130.1万台,其中公共充电桩增量同比上涨228.4%;随车配建的私人充电桩增量持续上升,同比上升511.3%。截至2022年6月底,全国充电基础设施累计数量为391.8万台,同比增加101.2%。在新商业模式探索、新一轮政策指导作用下,充电桩发展新通道开启,迎来新机遇。

那么充电桩到底有多大的市场空间?

2015年印发的《电动汽车充电基础设施发展指南》中提到的建设目标是到2020年建成480万个充电桩,满足500万辆新能源汽车充电需求,其中,公共充电桩50万个,私人充电桩430万个,车桩比基本达到1:1。

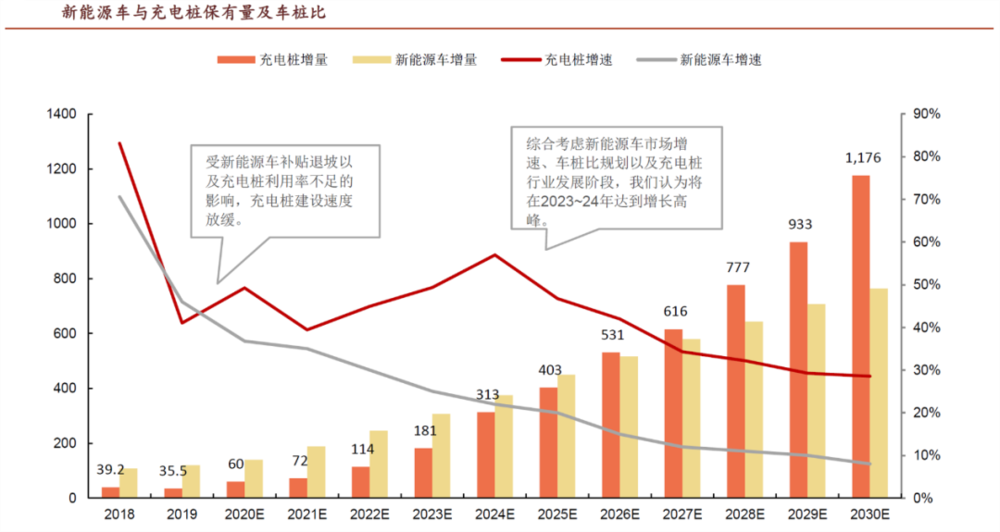

然而,目前充电网络建设远落后于规划,截至2019年底我国新能源汽车保有量380多万辆,充电桩数量120多万个,车桩比3:1,充电桩建设速度未来需要快于新能源车销售量。

从新能源汽车产业大角度上看,预计新能源汽车2025年渗透率达到18%,2030年达到30%,那么我国新能源汽车保有量将在2025年达到1600万辆,2030年达到5200万辆。要在未来达到较为合理的车桩比1:1,充电桩数量也差不多是这个数字,发展潜力极强。

1. 5年内国内市场规模超千亿

目前国内车桩比约3:1,短期内将基本保持这个比例,充电桩增量速度会逐渐赶上新能源汽车增量,到2025年前后增量上实现反超,工信部规划的是到2025年建成公共桩200万个,私人桩1000万个,不过估计难以实现,预计到2025年车桩比应在2:1到3:1之间。

直流桩和交流桩比例上,私人充电桩主要是成本较低的交流桩,单个投资额约为0.3万元;公共充电桩2019年直流与交流之比维持为4:6,随着充电效率的需求提高,直流充电桩的比重会持续攀升,因此到2025年二者比例会朝着1:1发展,单个桩投资额约为8万和0.8万。

所以,根据分析,假定2025年车桩比的范围在2到3之间,直流充电桩比例在45%~60%,那么预计2020-2025年这五年内国内充电桩市场规模超过一千亿元,在1186~2365亿之间。

2. 10年内国内市场规模近万亿

预计到2030年车桩比会接近1:1的合理值,到时我国新能源汽车会达到5200万辆,充电桩10年内增量空间在5000万台左右,是5年内增量的5~9倍,建设规模就将超过5000亿。并且2025年附近运营模式完善、行业格局基本稳定之后,充电桩服务费也会高速增长,带来新的空间,叠加起来可达到近万亿市场。

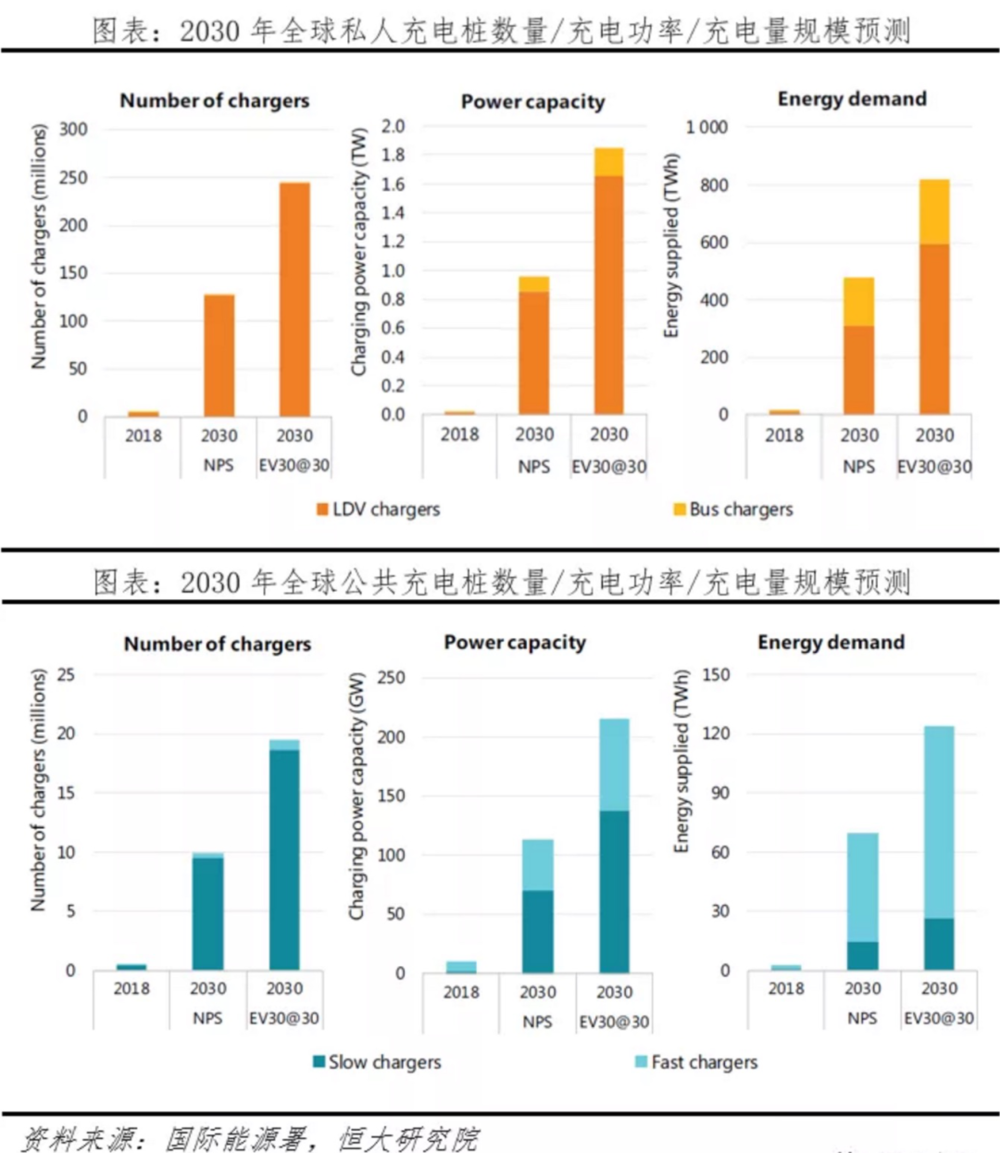

另外,从2019年国际能源署IEA发布《Global EV Outlook 2019》报告和恒大研究院任泽平的研究上看,到2030年全球私人充电桩预计保有量分别达到12800~24500万台,总充电功率达1000~1800GW,总充电量达480~820TWh。

公共充电桩预计保有量达到1000~2000万台,总充电功率113~215GW,总充电量70~124TWh。

综合全球平均情况看,2030年公共桩均价3万/台、私人充电桩均价0.4万/台、电费0.5元/kWh、服务费0.7元/kWh,因此2030年全球充电桩规模0.81~1.58万亿元,充电费用规模0.66~1.13万亿元,共计约1.5~2.7万亿。

国内市场本就是全球最大的汽车市场,又因为国情不同,公共桩与私人桩比例远高于欧美,因此充电桩价值更高,预计可占全球充电桩市场份额的40%,那么国内充电桩设备和服务市场规模将达到6000亿~1.08万亿。

总奸认为能源结构转型下,新能源汽车作为排头兵,想要得到大力推广,新能源汽车必须克服里程焦虑问题,实现用电自由。

未来随着新能源汽车需求的大幅增长,充电桩的供需失衡与时空错配问题,正放大在市场面前。在国家政策的大力引导之下,解决充电桩配套问题,势在必行,未来新能源汽车市场将更上一层大台阶,同时充电桩市场也将受益于新能源汽车市场的爆发。

文章部分内容摘自网络,如有雷同,请联系助理小晴(腾讯号3545776842)。

往期热门文章(直接点击文章名即可跳转读取)

时代大变局,揭密最适合当前股市的操作模式!华为问界M7曝光,扬言要超越百万豪车!靠山山会倒,靠人人会跑,只有三件事靠得住!

暂时没有评论