雅培:以一己之力让美国动用战时法,让拜登签署“飞行奶粉行动”的医疗器械巨头

作者:

市值风云

|

2022-08-02

作者 | 钟升

编辑 | 小白今年的6月19日的父亲节,各位老板们在市值风云祝贺父亲节快乐之余,还在讨论父亲节应该送给父亲什么,气氛一片祥和。而一些初为人父的美国父亲们在这个节日可能并没有这么快乐,反而还为了孩子吃什么而发愁。让美国婴儿失去“奶粉自由”的罪魁祸首,就是雅培(ABT.US)(“公司”)。

不止是一家乳企早在2月份时,FDA公布了有4名婴儿感染克罗诺杆菌和沙门氏菌,他们均食用了雅培的奶粉,而且来自同一工厂,也是雅培最大的奶粉工厂。雅培迅速召回该工厂生产的三款奶粉,并在2月17将工厂关闭整顿,停工约4个月。雅培在美国婴儿配方奶粉的市场份额超过40%,停工期间让全美奶粉的供需彻底失衡:4月末婴儿配方奶粉全美缺货比例达到43%,在5月部分州甚至达到了90%。

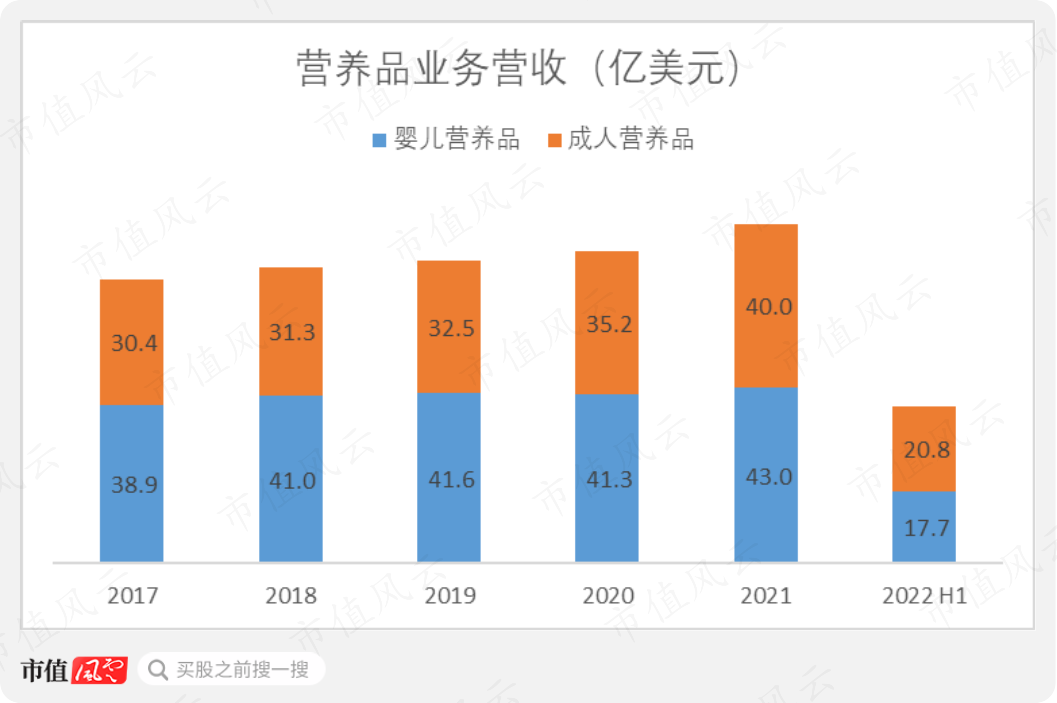

不止是一家乳企早在2月份时,FDA公布了有4名婴儿感染克罗诺杆菌和沙门氏菌,他们均食用了雅培的奶粉,而且来自同一工厂,也是雅培最大的奶粉工厂。雅培迅速召回该工厂生产的三款奶粉,并在2月17将工厂关闭整顿,停工约4个月。雅培在美国婴儿配方奶粉的市场份额超过40%,停工期间让全美奶粉的供需彻底失衡:4月末婴儿配方奶粉全美缺货比例达到43%,在5月部分州甚至达到了90%。 拜登在5月启动《国防生产法》,同时创建“飞行婴儿奶粉行动”,引导各相关部门利用国防部的商用飞机从国外进口婴儿奶粉。雅培涉事工厂在与FDA达成复工协议后,于6月6日恢复运营。天公不作美,6月15日又遭遇风暴导致工厂内涝,需要重新进行消杀,工厂继续停工几周。公司2022财年上半年(与自然年一致)儿科营养品业务在美国市场同比下滑27.5%,在国际市场下滑9.1%。成人营养品在国际市场近年来在持续增长,5年复合增速达到10%。2022上半年成人营养品同比增长4.6%,不过也未能阻挡整个营养品业务下滑的颓势。2022上半年,营养品业务同比下滑15.9%,营收达38.5亿美元。

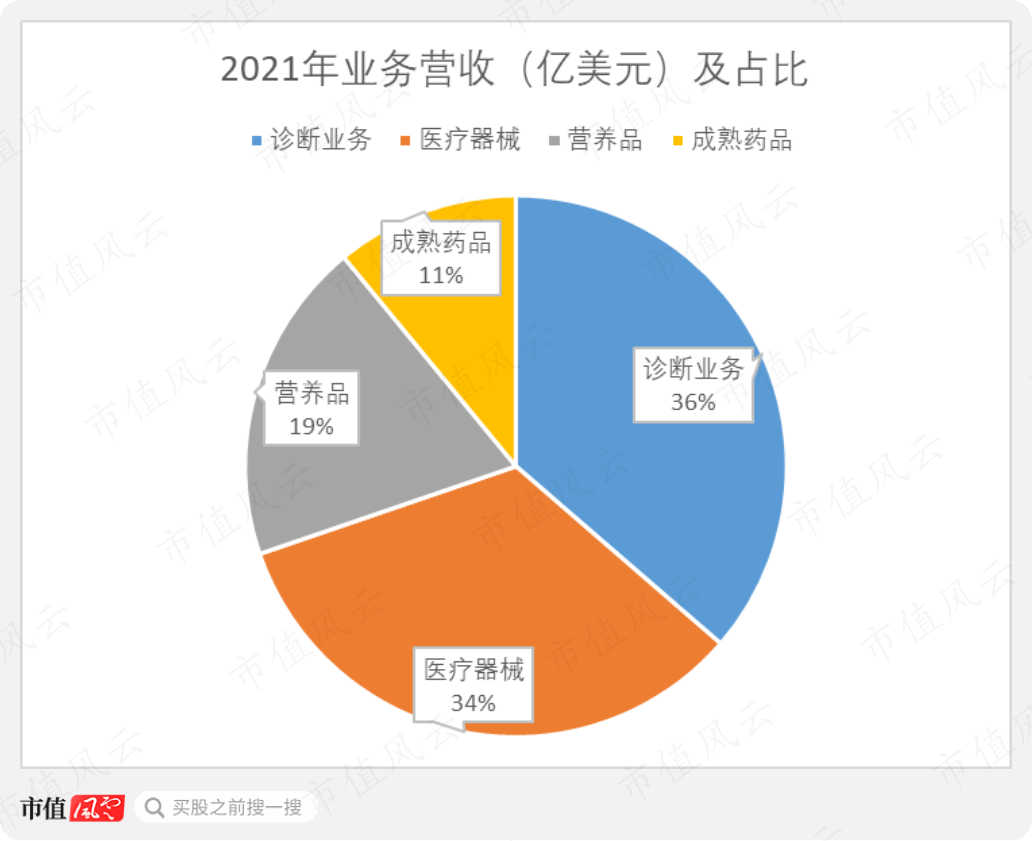

拜登在5月启动《国防生产法》,同时创建“飞行婴儿奶粉行动”,引导各相关部门利用国防部的商用飞机从国外进口婴儿奶粉。雅培涉事工厂在与FDA达成复工协议后,于6月6日恢复运营。天公不作美,6月15日又遭遇风暴导致工厂内涝,需要重新进行消杀,工厂继续停工几周。公司2022财年上半年(与自然年一致)儿科营养品业务在美国市场同比下滑27.5%,在国际市场下滑9.1%。成人营养品在国际市场近年来在持续增长,5年复合增速达到10%。2022上半年成人营养品同比增长4.6%,不过也未能阻挡整个营养品业务下滑的颓势。2022上半年,营养品业务同比下滑15.9%,营收达38.5亿美元。 除了营养品业务外,公司另外还有诊断业务、医疗器械、和成熟药品三大业务。营养品业务在2021年占总营收比约为19%,其中的儿科营养品约占该业务的一半,即使下滑严重,对公司整体而言影响并不算致命。

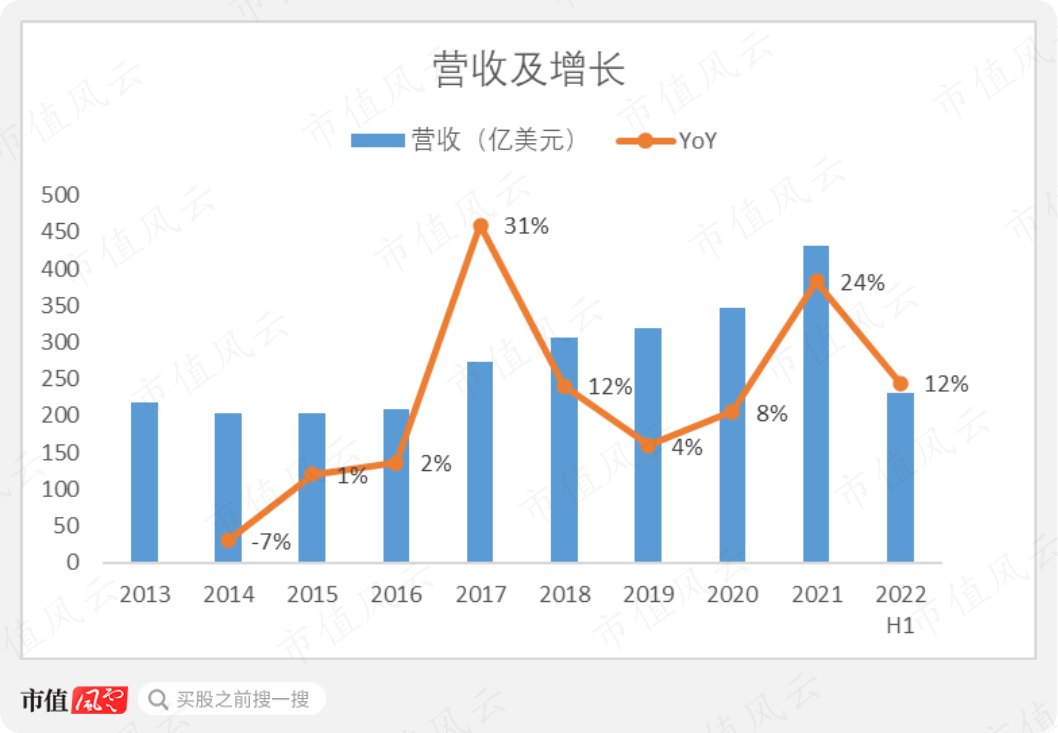

除了营养品业务外,公司另外还有诊断业务、医疗器械、和成熟药品三大业务。营养品业务在2021年占总营收比约为19%,其中的儿科营养品约占该业务的一半,即使下滑严重,对公司整体而言影响并不算致命。 2021年公司总营收达430亿美元,2017~2021年的CAGR为12%。2022年上半年总营收达231.5亿美元,同比增长15.9%,增长主要由诊断业务引领。

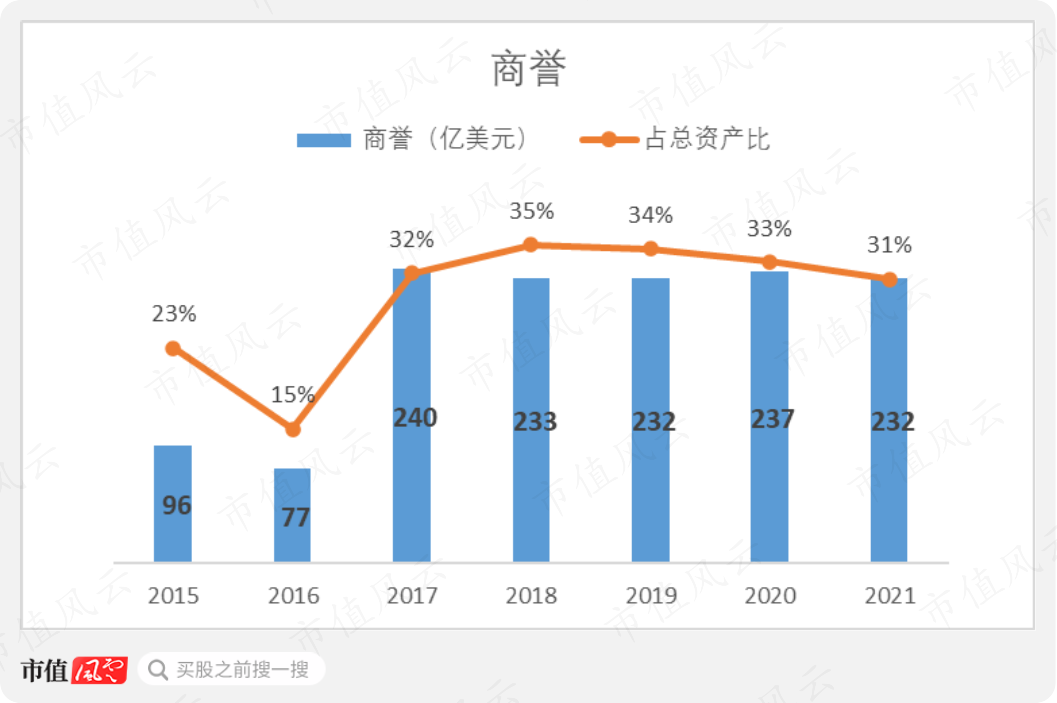

2021年公司总营收达430亿美元,2017~2021年的CAGR为12%。2022年上半年总营收达231.5亿美元,同比增长15.9%,增长主要由诊断业务引领。 公司在2017年收购了St. Jude Medical和Alere。这两笔重大收购让公司在2017和2018年快速扩张。公司本与众多大公司一样,业务线较多,内生增速本应趋于平缓。但随着疫情风口的到来,诊断业务的增长也极为迅速,医疗器械业务也重新焕发出内生增长动力。收购两家公司的对价分别为236亿和45亿美元,虽然商誉当年增长163亿美元,但这两笔收购是极具战略眼光的。

公司在2017年收购了St. Jude Medical和Alere。这两笔重大收购让公司在2017和2018年快速扩张。公司本与众多大公司一样,业务线较多,内生增速本应趋于平缓。但随着疫情风口的到来,诊断业务的增长也极为迅速,医疗器械业务也重新焕发出内生增长动力。收购两家公司的对价分别为236亿和45亿美元,虽然商誉当年增长163亿美元,但这两笔收购是极具战略眼光的。

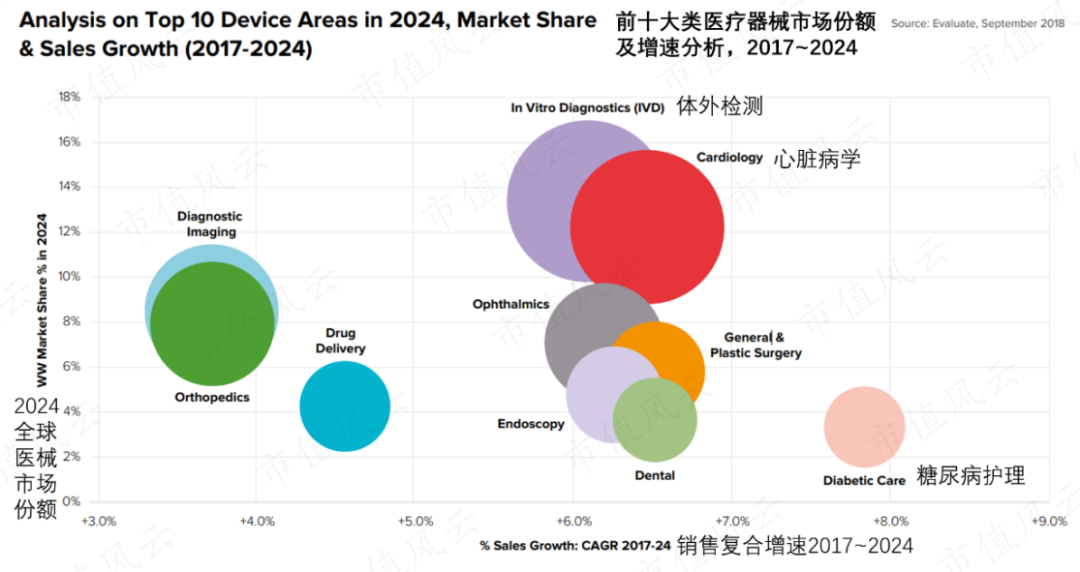

医疗器械业务着重心血管和糖尿病根据Evaluate MedTech预测,体外检测(IVD)和心脏病学在2024将会是体量最大的两类医疗器械市场,总体增速相较而言也保持在中等水平。此外,糖尿病护理的市场体量虽然较小,但其增速是所有类型医械中最快的一个。

医疗器械业务着重心血管和糖尿病根据Evaluate MedTech预测,体外检测(IVD)和心脏病学在2024将会是体量最大的两类医疗器械市场,总体增速相较而言也保持在中等水平。此外,糖尿病护理的市场体量虽然较小,但其增速是所有类型医械中最快的一个。 (来源:Evaluate MedTech-2018)这三大医疗器械市场,公司均有深度参与。在2016年及以前,公司的医疗器械仅覆盖冠状动脉及其他血管类产品,2016年业务营收约为27.5亿美元。公司在2017年收购了St. Jude Medical,一家专注于心血管疾病的医疗器械制造商。这次收购改变了全球心血管市场的格局,使公司一举成为市场的第二名,有能力和美敦力(MDT.US)一较高下。业务营收在2017年也跨越到89亿美元,之后5年保持着8%的复合增速,营收在2021年来到了144亿美元。

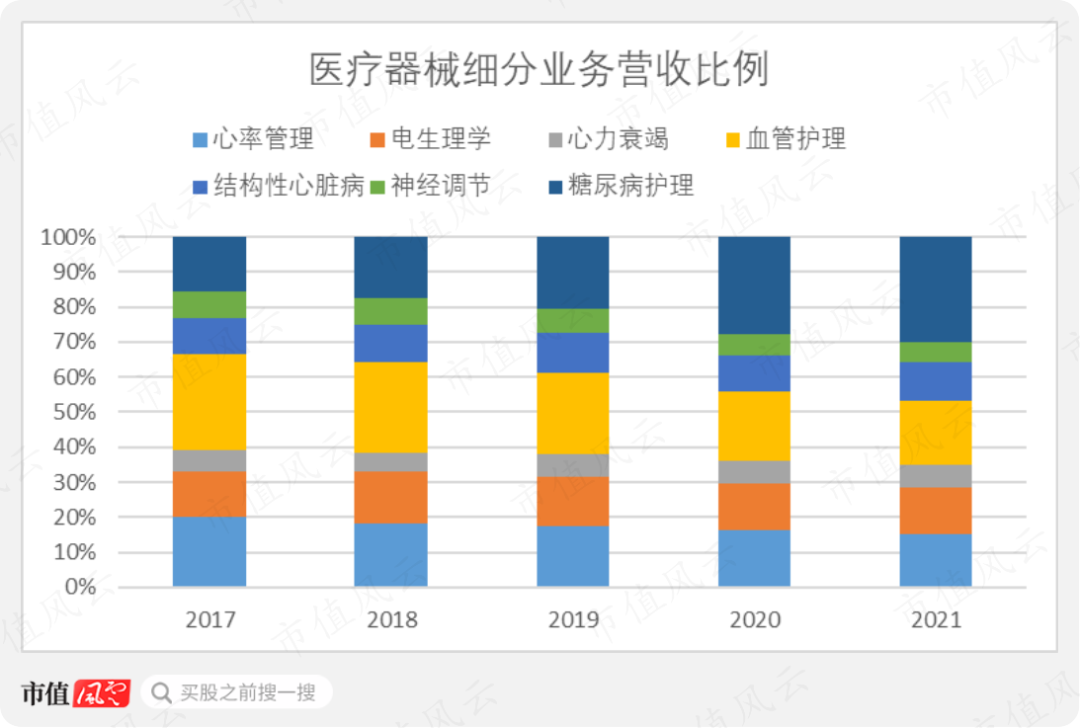

(来源:Evaluate MedTech-2018)这三大医疗器械市场,公司均有深度参与。在2016年及以前,公司的医疗器械仅覆盖冠状动脉及其他血管类产品,2016年业务营收约为27.5亿美元。公司在2017年收购了St. Jude Medical,一家专注于心血管疾病的医疗器械制造商。这次收购改变了全球心血管市场的格局,使公司一举成为市场的第二名,有能力和美敦力(MDT.US)一较高下。业务营收在2017年也跨越到89亿美元,之后5年保持着8%的复合增速,营收在2021年来到了144亿美元。 当前医疗器械业务的产品包括心率管理、心力衰竭、电生理、结构性心脏、血管护理、神经调节,以及糖尿病护理七大类。其中增长最快的细分业务就是糖尿病护理,CAGR达到了27%,也是当前医疗器械业务中营收最高的子业务。其次就是结构性心脏病业务,CAGR为10%,略高于医疗器械整体的8%。另外心率管理业务和电生理学也同样维持着8%的复合增速。细分业务表现与Evaluate MedTech对市场的预测表现的较为一致,和美敦力一样,公司也在长期承受医疗器械价格的下行压力,许多国家的医保体系,无论是政府机构还是私营部门,的主要关注焦点都变成了成本控制,都采取了各种降低和控制费用的措施。比如公司就提到美国医保(Medicare)在2018年实施了竞争性招标制度。

当前医疗器械业务的产品包括心率管理、心力衰竭、电生理、结构性心脏、血管护理、神经调节,以及糖尿病护理七大类。其中增长最快的细分业务就是糖尿病护理,CAGR达到了27%,也是当前医疗器械业务中营收最高的子业务。其次就是结构性心脏病业务,CAGR为10%,略高于医疗器械整体的8%。另外心率管理业务和电生理学也同样维持着8%的复合增速。细分业务表现与Evaluate MedTech对市场的预测表现的较为一致,和美敦力一样,公司也在长期承受医疗器械价格的下行压力,许多国家的医保体系,无论是政府机构还是私营部门,的主要关注焦点都变成了成本控制,都采取了各种降低和控制费用的措施。比如公司就提到美国医保(Medicare)在2018年实施了竞争性招标制度。 关于医疗器械深度研报,各位可以去看看《救命呼吸机:全球第一医疗器械公司美敦力|深度研报》。

关于医疗器械深度研报,各位可以去看看《救命呼吸机:全球第一医疗器械公司美敦力|深度研报》。 (市值风云独立研报。来源:有研报、能交易的注册制炒股软件市值风云APP)

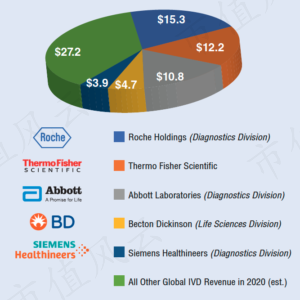

(市值风云独立研报。来源:有研报、能交易的注册制炒股软件市值风云APP) 大而全的诊断业务公司的诊断业务其实也是医疗器械的一种,不过主要是在IVD诊断方面。诊断业务规模十分巨大,全球市占率在2020年达到了约15%,与罗氏和赛默飞世尔(TMO.US)同属第一梯队。

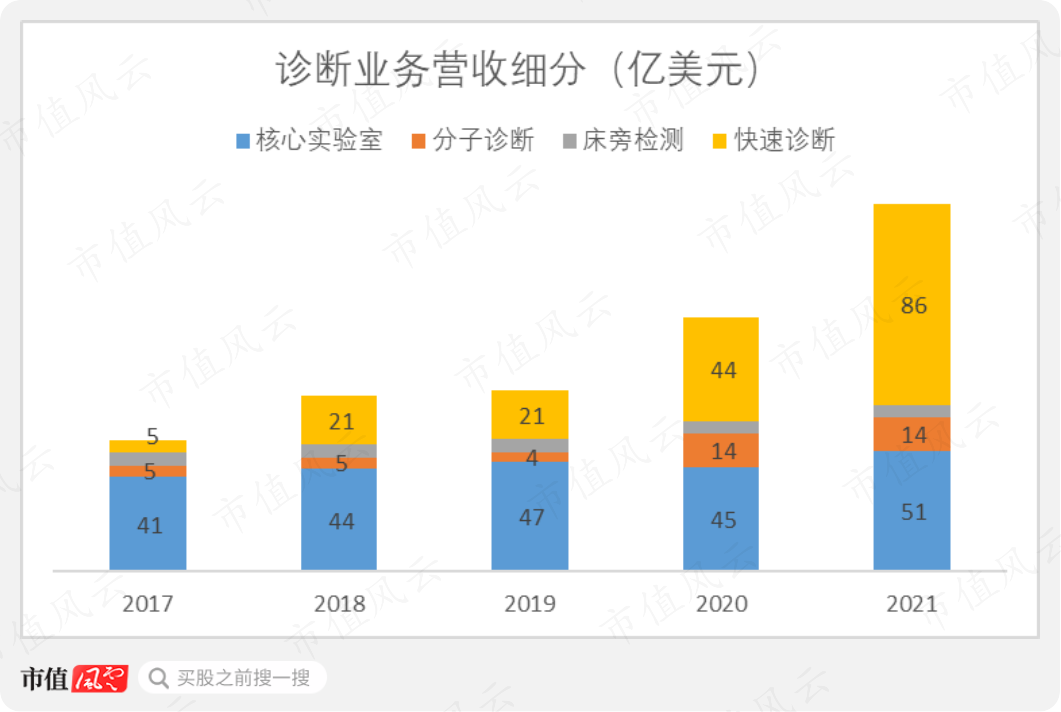

大而全的诊断业务公司的诊断业务其实也是医疗器械的一种,不过主要是在IVD诊断方面。诊断业务规模十分巨大,全球市占率在2020年达到了约15%,与罗氏和赛默飞世尔(TMO.US)同属第一梯队。 (来源:Dark Report)作为行业龙头之一,公司全面覆盖体IVD的主要细分行业,包括已经处于红海市场的血液诊断、免疫诊断和生化诊断,以及还在蓝海赛道的分子诊断。诊断业务包括一系列广泛的诊断设备以及检测服务,公司将之分为四类子业务:核心实验室:为医院、实验室、血液中心等客户提供诊断设备、试剂和自动化系统解决方案以优化实验室性能,同时也提供诊断、检测服务。检测技术方面主要基于血液诊断、免疫诊断、和生化诊断。分子诊断:主要产品为PCR仪器系统,将多个检测步骤自动化,包括从患者样本中提取、纯化和制备DNA和RNA,同时也提供诊断、检测服务。床边检测(PCOT):主要产品为便携式检测仪器,可提供血液、免疫诊断等技术相关诊断。快速检测(Rapid Diagnostics):主要产品包括新冠病毒检测试剂盒,流感、艾滋病、肝炎、热带疾病等相关病毒的检测试剂盒以及检测设备。2020年3月,快速检测在美国紧急使用授权(EUA)下推出了新冠病毒检测试剂,可用于公司的ID NOW设备进行核酸检测。ID NOW设备是近两年业务营收扩张的主要贡献者之一,在疫情期间大放异彩。值得注意的是,该设备原为被收购的Alere公司产品。

(来源:Dark Report)作为行业龙头之一,公司全面覆盖体IVD的主要细分行业,包括已经处于红海市场的血液诊断、免疫诊断和生化诊断,以及还在蓝海赛道的分子诊断。诊断业务包括一系列广泛的诊断设备以及检测服务,公司将之分为四类子业务:核心实验室:为医院、实验室、血液中心等客户提供诊断设备、试剂和自动化系统解决方案以优化实验室性能,同时也提供诊断、检测服务。检测技术方面主要基于血液诊断、免疫诊断、和生化诊断。分子诊断:主要产品为PCR仪器系统,将多个检测步骤自动化,包括从患者样本中提取、纯化和制备DNA和RNA,同时也提供诊断、检测服务。床边检测(PCOT):主要产品为便携式检测仪器,可提供血液、免疫诊断等技术相关诊断。快速检测(Rapid Diagnostics):主要产品包括新冠病毒检测试剂盒,流感、艾滋病、肝炎、热带疾病等相关病毒的检测试剂盒以及检测设备。2020年3月,快速检测在美国紧急使用授权(EUA)下推出了新冠病毒检测试剂,可用于公司的ID NOW设备进行核酸检测。ID NOW设备是近两年业务营收扩张的主要贡献者之一,在疫情期间大放异彩。值得注意的是,该设备原为被收购的Alere公司产品。 2020年8月,公司发布了BinaxNOW新冠抗原检测卡,EUA在12月同意该类产品可在药店柜台无需处方即可出售。患者无论是否有症状,均可购买在家使用。9月,姊妹产品Panbio也获得欧盟CE认证,登陆欧洲市场。

2020年8月,公司发布了BinaxNOW新冠抗原检测卡,EUA在12月同意该类产品可在药店柜台无需处方即可出售。患者无论是否有症状,均可购买在家使用。9月,姊妹产品Panbio也获得欧盟CE认证,登陆欧洲市场。 在2020和2021年,新冠病毒检测相关的销售共计39亿和77亿美元,也主要由上述三种产品贡献。快速诊断子业务营收也从2019年的21亿美元快速上升至2021年的86亿美元。分子检测和核心实验室两个部门也没闲着,在疫情期间开发出基于自家设备和系统用的新冠检测方式。新冠疫情给了诊断业务快速增长的契机,成为公司最为亮眼的业务,2017~2021年的CAGR达到了29%,大幅超过公司整体增速的12%。

在2020和2021年,新冠病毒检测相关的销售共计39亿和77亿美元,也主要由上述三种产品贡献。快速诊断子业务营收也从2019年的21亿美元快速上升至2021年的86亿美元。分子检测和核心实验室两个部门也没闲着,在疫情期间开发出基于自家设备和系统用的新冠检测方式。新冠疫情给了诊断业务快速增长的契机,成为公司最为亮眼的业务,2017~2021年的CAGR达到了29%,大幅超过公司整体增速的12%。

以药发家,但最终剥离创新药公司的历史最早可以追溯到1888年,创始人是一位姓Abbott的医生。当时人类的现代制药工业体系还未成型,药品流通极为不便,于是他打算自己做药,并创办了雅培药厂。公司1929年在芝加哥证券交易所上市,算下来还剩7年公司就是上市百年的老店了。随后公司在两次世界大战中响应美国政府要求,为战争生产青霉素和速效麻醉剂,成为当时的青霉素巨头之一。不过制药业务在战后难以保持高速发展,公司在1964年收购了营养品公司M&R Dietetics,获得了奶粉业务。其中就包括今年出问题的Similac品牌配方奶粉。

以药发家,但最终剥离创新药公司的历史最早可以追溯到1888年,创始人是一位姓Abbott的医生。当时人类的现代制药工业体系还未成型,药品流通极为不便,于是他打算自己做药,并创办了雅培药厂。公司1929年在芝加哥证券交易所上市,算下来还剩7年公司就是上市百年的老店了。随后公司在两次世界大战中响应美国政府要求,为战争生产青霉素和速效麻醉剂,成为当时的青霉素巨头之一。不过制药业务在战后难以保持高速发展,公司在1964年收购了营养品公司M&R Dietetics,获得了奶粉业务。其中就包括今年出问题的Similac品牌配方奶粉。 在70年代,随着诊断技术的发展,公司也进军该领域,并推出了血液化学分析仪和相关试剂,开启了现代诊断业务。之后公司又研制出血液检测HIV病毒的测试技术,是全球首项得到FDA批准的HIV病毒测试技术。公司很快成为了诊断领域的全球领导者。在收到检测业务的输血后,公司将目光转移回制药业务,又继续大力投入研发,在90年代开发出几个潜力巨大的药品,如克拉霉素(抗生素)、吸入式麻醉剂七氟烷等。

在70年代,随着诊断技术的发展,公司也进军该领域,并推出了血液化学分析仪和相关试剂,开启了现代诊断业务。之后公司又研制出血液检测HIV病毒的测试技术,是全球首项得到FDA批准的HIV病毒测试技术。公司很快成为了诊断领域的全球领导者。在收到检测业务的输血后,公司将目光转移回制药业务,又继续大力投入研发,在90年代开发出几个潜力巨大的药品,如克拉霉素(抗生素)、吸入式麻醉剂七氟烷等。 为了加强制药业务,公司在1999年以73亿美元股票作为对价,向制药巨头ALZA发起要约收购,不过以失败告终,ALZA也在2001年与强生(JNJ.US)合并。之后公司又陆续收购了BASF的制药业务、Kos Pharma公司等二十多家来自世界各地的制药公司,获得了这些公司名下众多畅销药品,也让公司成为全球前十的制药公司之一。而此时问题就来了,创新药业务前期投入高,还得承担研发失败或不受市场认可等风险。公司的创新药业务在2010年左右已经变得过于庞大,公司开始担心一旦研发失败会拖累整个公司。于是公司在2013年初,将原有创新药部门全部剥离,组成了一家全新的公司——艾伯维公司(ABBV.US),随即在纽交所上市。此次剥离除了创新药部门之外,还剥离出了公司大量债务。有息负债从2012年末的约200亿美元,下降至2013年末的约34亿美元,让公司轻装上阵,几年后可以重新大量举债收购其他公司。

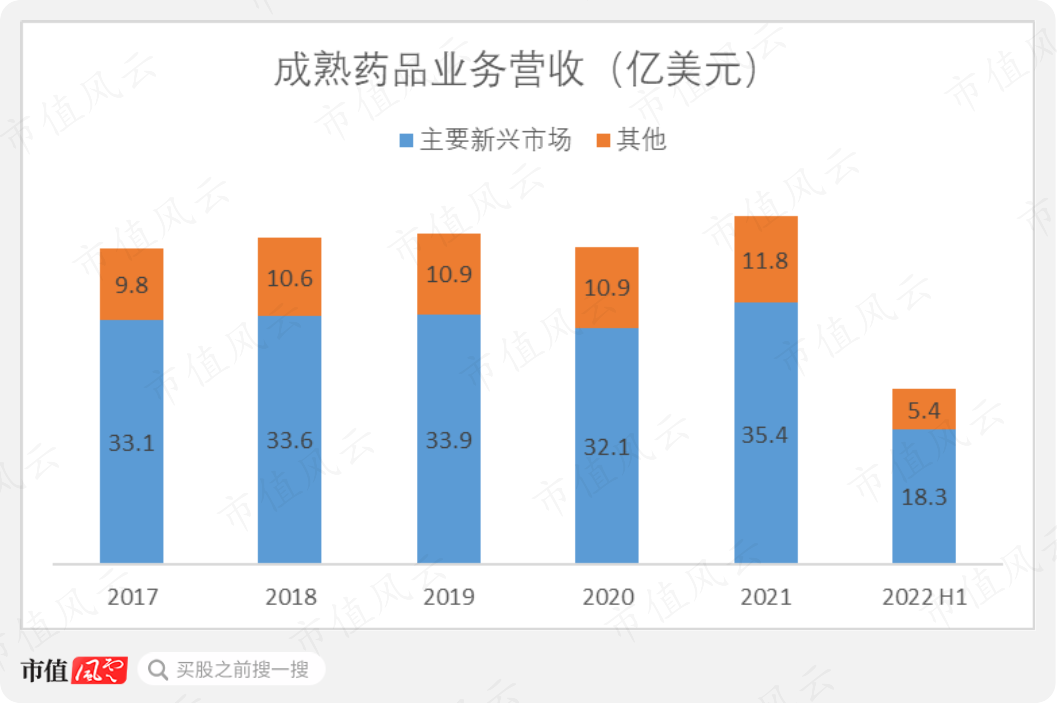

为了加强制药业务,公司在1999年以73亿美元股票作为对价,向制药巨头ALZA发起要约收购,不过以失败告终,ALZA也在2001年与强生(JNJ.US)合并。之后公司又陆续收购了BASF的制药业务、Kos Pharma公司等二十多家来自世界各地的制药公司,获得了这些公司名下众多畅销药品,也让公司成为全球前十的制药公司之一。而此时问题就来了,创新药业务前期投入高,还得承担研发失败或不受市场认可等风险。公司的创新药业务在2010年左右已经变得过于庞大,公司开始担心一旦研发失败会拖累整个公司。于是公司在2013年初,将原有创新药部门全部剥离,组成了一家全新的公司——艾伯维公司(ABBV.US),随即在纽交所上市。此次剥离除了创新药部门之外,还剥离出了公司大量债务。有息负债从2012年末的约200亿美元,下降至2013年末的约34亿美元,让公司轻装上阵,几年后可以重新大量举债收购其他公司。 雅培在药品方面则只保留了主要新兴市场的成熟药品业务,也就是仿制药,部分药品是授权仿制。目前的药品种类包括消化、妇科、心血管、神经系统、呼吸道、泌尿和肝病类产品。仿制药业务是公司四大业务中体量最小,且增速最慢的业务。在2017~2021年期间,CAGR仅为2%。2022年上半年营收达23.7亿美元,同比增长5.3%。

雅培在药品方面则只保留了主要新兴市场的成熟药品业务,也就是仿制药,部分药品是授权仿制。目前的药品种类包括消化、妇科、心血管、神经系统、呼吸道、泌尿和肝病类产品。仿制药业务是公司四大业务中体量最小,且增速最慢的业务。在2017~2021年期间,CAGR仅为2%。2022年上半年营收达23.7亿美元,同比增长5.3%。

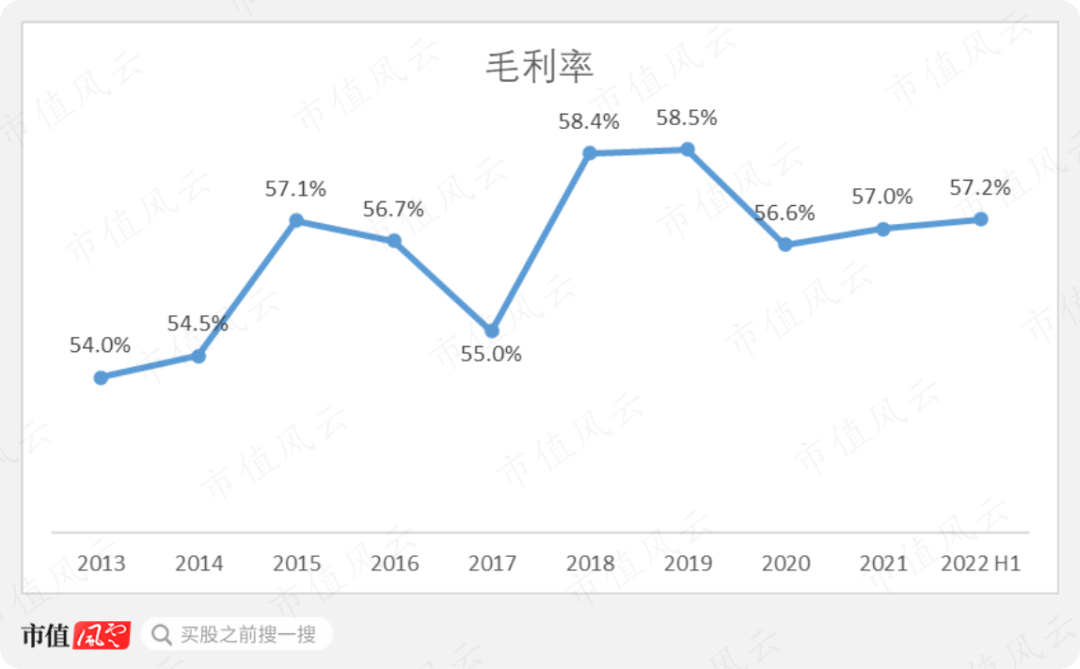

降本增效效果显著公司毛利率总体维持在54%~58%之间,而且呈缓慢的上升趋势。毛利率逐渐上升可能和公司的毛利率改善计划(Gross Margin Improvement Initiatives)有关。虽然公司并未对该计划做过多解释,但风云君找到与雅培的GMI计划相关职位的招聘信息,该类职位主要职责就是控制采购成本。

降本增效效果显著公司毛利率总体维持在54%~58%之间,而且呈缓慢的上升趋势。毛利率逐渐上升可能和公司的毛利率改善计划(Gross Margin Improvement Initiatives)有关。虽然公司并未对该计划做过多解释,但风云君找到与雅培的GMI计划相关职位的招聘信息,该类职位主要职责就是控制采购成本。 公司的期间费用则主要是以销售、一般及行政费用所构成,不过费用率正在逐年下降。主要是因为自2017年收购了St. Jude Medical之后,公司管理层批准了重组计划,将该公司并入诊断产品部门,以利用规模经济降低成本。另外在此期间,公司也发布了多个简化运营计划以降低成本提高业务效率。这些降本增效的举措让公司的销售、一般及行政费用率从2017年的33.3%降低至2021年的26.3%。

公司的期间费用则主要是以销售、一般及行政费用所构成,不过费用率正在逐年下降。主要是因为自2017年收购了St. Jude Medical之后,公司管理层批准了重组计划,将该公司并入诊断产品部门,以利用规模经济降低成本。另外在此期间,公司也发布了多个简化运营计划以降低成本提高业务效率。这些降本增效的举措让公司的销售、一般及行政费用率从2017年的33.3%降低至2021年的26.3%。 公司的研发费用率则从8%缓慢降至6%,这也与公司的降本增效措施有关,毕竟其中一部分措施就是遣散员工,而研发人员工资是研发费用中较为显著的部分。在公司运营效率方面,2017年收购让之后几年的存货周转速度明显变慢,不过在2021年有所改善。公司为应对周转效率变慢,也相应延长了应付账款的账期,使公司的现金循环周期一直保持下降的良好态势。

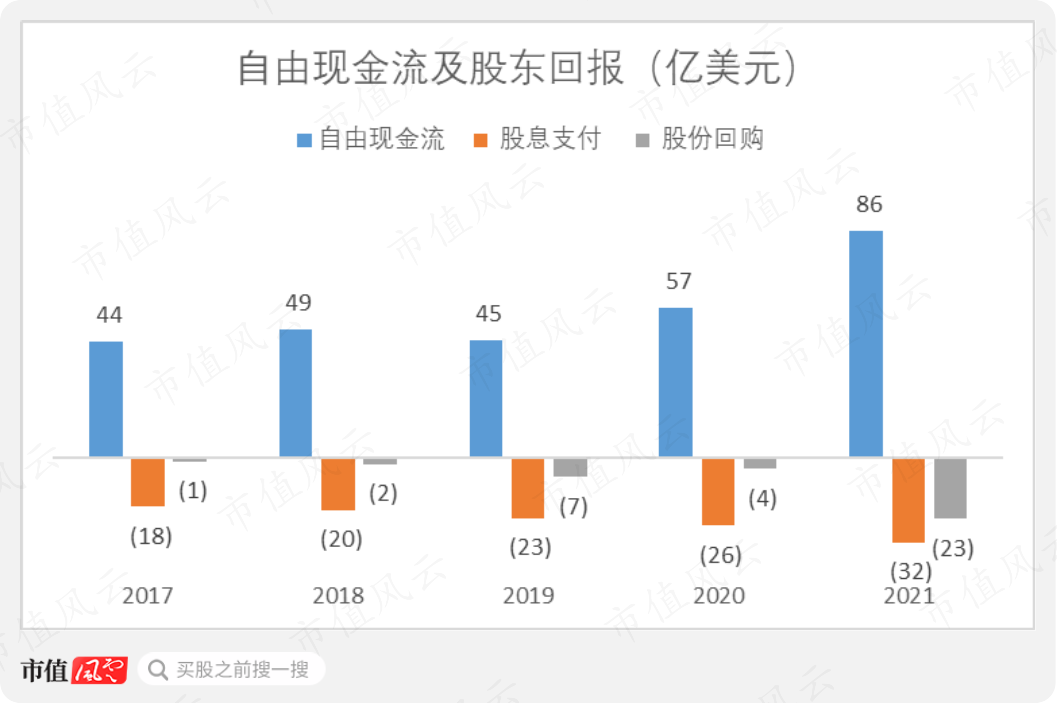

公司的研发费用率则从8%缓慢降至6%,这也与公司的降本增效措施有关,毕竟其中一部分措施就是遣散员工,而研发人员工资是研发费用中较为显著的部分。在公司运营效率方面,2017年收购让之后几年的存货周转速度明显变慢,不过在2021年有所改善。公司为应对周转效率变慢,也相应延长了应付账款的账期,使公司的现金循环周期一直保持下降的良好态势。 在股东回报方面,公司也比较大方,尤其是在2021年自由现金流大幅提升的情况下,回购股份所花现金也同样大幅提升。近5年间,公司共回报股东156亿美元,占同期自由现金流的55%。

在股东回报方面,公司也比较大方,尤其是在2021年自由现金流大幅提升的情况下,回购股份所花现金也同样大幅提升。近5年间,公司共回报股东156亿美元,占同期自由现金流的55%。

公司在2017年的收购活动极具战略眼光,当然也主要是因为公司遇到了疫情,否则收购的公司何时才能给公司带回相应回报还是未知数。公司在剥离出艾伯维后,专注于诊断产品和医疗器械,又一个医疗器械巨星冉冉升起。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

公司在2017年的收购活动极具战略眼光,当然也主要是因为公司遇到了疫情,否则收购的公司何时才能给公司带回相应回报还是未知数。公司在剥离出艾伯维后,专注于诊断产品和医疗器械,又一个医疗器械巨星冉冉升起。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论