房子停工 真的没有办法了吗?

文/顾天杰

停贷潮背后 有人摊牌了

6月以来,一场前所未有的停贷风波,正在席卷全国。

江西景德镇业主发布强制停贷书,长沙、武汉、南昌、沈阳、郑州等超50个城市的小区业主陆续跟进。

业主的核心诉求就一条:

开发商尽快复工

当然业主们也点明了最主要的问题,在于银行违规放贷、资金未转入监管账户、未尽到专款资金监管义务等等。

比如说一栋建筑楼不封顶银行是不能发放贷款的,很多小区涉及的银行肯定存在过失。

对于开发商来说,回笼资金是主要目的。

早一天拿到预售款,不仅能缓解资金压力,还能将一部分风险转移到广大购房者身上,业主也顺势成了一条船上的盟友。

集体停贷最早可以追溯到2022年6月河南许昌的一个楼盘,许昌观河宸院早在4月就传出了停工的消息,然后业主们尝试自救未果,选择停止还贷。

房企缺钱,到底缺到了什么程度?

上海票据交易所公布的2022上半年首次商票持续逾期名单中,房地产和建筑企业达到198家,占比51%。

监管层也一直在努力。

央行在2022年年初就召集了6家国有银行、12家股份制银行及5家AMC机构召开会议,商讨为问题房企进行纾困。

后来深圳人民银行、深圳外汇局制定出台政策,要求金融机构加大对优质项目的支持力度,保持房地产开发贷款平稳有序投放,不盲目抽贷、断贷、压贷。

央行、银保监会及证监会三部门还同时发声,强调要做好重点房地产企业风险处置项目并购的金融服务,积极支持房地产企业债券融资。

事实上,房企对国内融资基本不怎么指望了,别说借钱,之前借的境外债券都还没还完呢。

克而瑞研究数据显示,2022年上半年企业发债金额2068亿,同比下降49%,不足2021年全年的35%,其中境外发债大幅下降77%至437亿。

2022年,开发商们不是在还债,就是走在还债的路上。

7月有超过120家房企的债券面临到期和付息,恒大、金地、融信、世茂、龙光、佳兆业、远洋、时代中国等几乎所有头部腰部房企。

于是乎很多房企决定:

不装了,摊牌了,我们都是亿万负翁。

更神奇的是,从2021到2022上半年,国内已经有超过30家房企,主动申请取消国际评级。

更神奇的是,从2021到2022上半年,国内已经有超过30家房企,主动申请取消国际评级。这又意味着什么?

没错,开发商小伙伴们几乎已经完全放弃了海外融资这个渠道,决定收拢基本盘,好好活下去了。

2022年7月11日,5家房企直接被香港交易所以0.0001元的系统最低价格剔除恒生指数。

这是一个危险的信号。

业主反抗,房企躺平,于是压力就来到了银行这这边。

此时此刻 做好最坏的打算

银行有恃无恐,业主们已经做好了最坏的打算。

众所周知,信贷违约后果非常严重。

负面影响包括限制高消费,子女入学、入党的限制,成年后考公务员、事业编制也会遇到阻力。

如果不是万不得已,没有业主会真的想和银行闹到鱼死网破。

当然业主们确实有一些法律条款可以参考。

央行2003年发布121号文件《关于进一步加强房地产信贷业务管理的通知》中有这样一句话:

(银行)只能对购买主体结构已封顶住房的个人发放个人住房贷款”、“企业将贷款挪作他用的,经办银行应限期追回挪用资金。

如果真的法庭相见,业主们到底有多高的胜率?

从过往的法院判决案例来看,极个别确实能够最终判决业主胜诉。

比如广东惠州曾经有一个烂尾楼盘业主,起诉银行,违规将商品房预售款专用账户资金,支付到了开发商设立的其他银行账户,并请求法院支持在房子达到交付标准前,停止还贷。

这个案件在一审、二审中,法院都判定业主团队胜诉。

可惜招行惠州分行并不死心,申请了广东高院再审。

结果还是一样,广东高院支持业主诉求,判定:

招行惠州分行在知晓商品房按揭款专款专用要求、以及违规发放贷款可能引发不良后果的情况下,仍将案涉贷款支付至商品房预售款专用账户之外的银行账户,并出具与实际情况不符的具结书,其作为专业金融机构在签订和履行合同过程中存在过错....一、二审判决,并无不当。

从上面的案例来看,其他城市的业主,不是完全没有胜率。

2022年2月初,叶檀财经团队写过一篇文章:

《五年激增185倍 20万人弃房断供?真相反转 楼市失去春天》

只过了短短半年,银行地位逆转,即将从原告变成被告。

当然也有的地方政府,出台了临时缓解措施。

6月28日,河南济源出台的楼市新政已经有此先例。

文件明确规定:个人房贷在2023年5月31日前,出现的房贷断供行为不纳入个人征信范围。

我们购买新房,最担心的无非是四件事:

一、交付品质不达标,所见非所得二、周边配套措施没有完全兑现三、期房交付时间延后四、直接烂尾、影响入住和孩子上学7月14日,A股银行板块受到停贷消息影响,持续下跌。

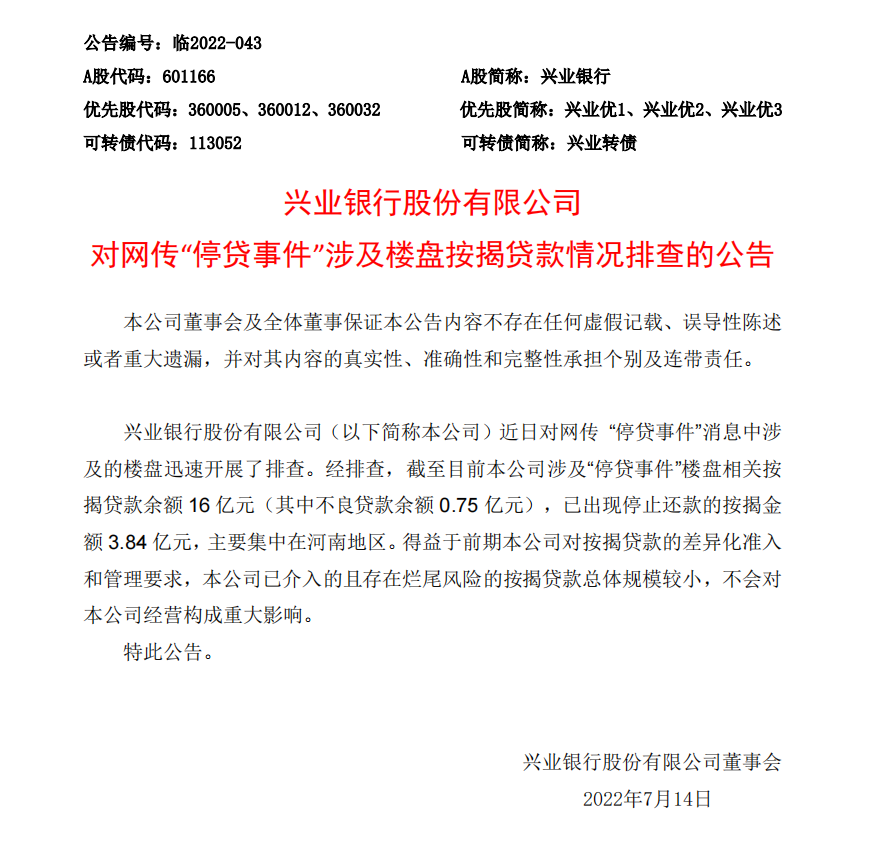

其中兴业银行公告说,已经对近日停贷事件中涉及的楼盘迅速开展排查。

经排查目前公司涉及该事件的相关贷款余额16亿,其中不良贷款余额0.75亿,已出现停止还款的按揭金额3.84亿,主要集中在河南地区。

兴业银行自己说,房地产贷款业务的特征是9978:

1.房地产业务超过90%为自营资产,授信准入严格,阻断理财业务风险传染。

2.房地产自营资产中,约90%分布在二线城市和三大都市圈的中心城市,资产估值稳定,违约率和损失率较小。

3.房地产自营资产业务中,约70%为风险分散且押品足值的个人按揭贷款。

4.对公客户房地产融资中,超过80%是对应优质项目的,是受国家保交楼政策保护的。

央行数据显示,截至3月末,全国个人住房贷款余额38.84万亿,同比增长8.9%,增速比上年末低2.3%。

按揭贷款的还款,会影响到开发商的现金流。

接下来的问题是,2022年以后还有多少购房者愿意接盘新房?

另一方面,一二线城市最核心区,拥有高壁垒的房产,比如3年内的新房与次新房,主城区的高品质二手房。

它们的保值增值属性,会进一步加强。

这些房子的马太效应会越来越强。

想要避免被新房收割,一个可行的办法是买二手房。

这就必须要面对税费、高于一手房的价格、房屋老旧等一系列因素。

对那些掏空六个钱包买房的家庭来说,也得反复权衡利弊后,再做打算。

不过这些都难不倒神通广大的网友们,大家已经找到了新的解决方案:

不是停贷,是动态还贷,你动我才还。

(来源:微博)

祝愿全国TOP50房地产开发商们,早日动起来,千万不要躺得太平。

毕竟躺的时间太长,就不一定能再爬起来了。

(免责声明:本文为叶檀财经根据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

加息周期下,A股能否一枝独秀?

长按识别下方二维码 预约直播

暂时没有评论