警惕!美联储重磅加息,引发全球危机概率多大?这些国家首当其冲,如何应对债市巨震?

近期,随着国际局势和疫情管控的变化,一场前所未有的通胀正在席卷海外市场。海外高通胀的危机逐渐向金融市场传导,一场全球性的债市巨震正在上演。

“我刚来的时候油价是1.2英镑一升,现在逼近2英镑了,大排量车现在加一箱油能花超过100镑。”1年前定居英国利物浦附近小镇的小刘告诉券商中国记者,“日常生活用品涨价很明显,连葵花籽油和金属罐头也在涨。”

旅居德国多年的小邱也感受到了通胀的威力。“餐馆每道菜贵了0.5~1欧,我家租房预计水和取暖每个月涨50欧,涨幅在20%左右。德国水电暖都是多退少补,年末算钱,所以现在还不知道到底能源会涨多少钱。”

(暴涨的物价,来源:英国旅居人士朋友圈)

在多地承受通胀压力的大背景下,美联储率先祭出加息大动作,在全球债市激起了连锁反应。6月15日,欧洲央行突然决定召开特别会议,讨论应对近日多个欧元区国家国债收益率暴涨的情况。就在同1天,日本10年期国债期货盘中暴跌,日银宣布于16、17日无限量购买日本国债期货交割券。

6月16日凌晨,美联储继宣布续加息,将利率上调至1.50~1.75%区间,此番加息75个基点,这一幅度是自1994年11月以来的首次。美联储一系列的收紧政策是否会让全球多地债市陷入危机?对国内债市又有何影响?

美联储“最鹰”时刻,全球多地债市承压美国5月的通胀数据显示,美国5月份最终需求PPI根据季节调整后同比增长10.7%,商品PPI根据季节调整后同比增长16.4%。CPI当月同比抬升至8.6%,刷新了1981年12月以来的高点,持续创40年新高,强化了市场对美联储继续激进加息的预期。

“通胀情况比美联储预计的更糟,也动摇了市场对美联储能控制通胀的信心,对全球债市都是不利的。”路博迈基金(筹)分管投资副总、路博迈中国固定收益总监汝平称。

美联储此番强力收紧的政策对全球债市影响深远。摩根资产管理全球市场策略师朱超平表示,除了美联储,英国、欧洲以及部分亚太地区央行也面临通胀和加息的压力,全球债市波动加剧,在近期继续面临收益率上行的压力。

具体来看,上周,美国十年期国债收益率一度上涨至11年高点3.47%,两年期国债收益率一度触及15年高点3.44%,美债迎来了近年来最严重的抛售潮之一。

路透社于6月13日表示,对激进的加息政策的预判,叠加高于预期的通胀数据,加剧了投资者对美国经济前景和企业偿债能力的担忧。追踪投资级债券和高收益债券的ETF价格下挫,而针对潜在违约的保险成本则急剧上升,市场透露出明显的避险情绪。

而在欧洲,美联储加息的“抽水”效应也十分明显,债券“抛售潮”令意大利、西班牙、希腊等重债国倍感压力。上周,意大利十年期国债利率已突破4%的“死亡线”,瑞信亚洲区首席经济分析师陶冬认为,这一水平的发债成本下,财政负担或将不可持续。

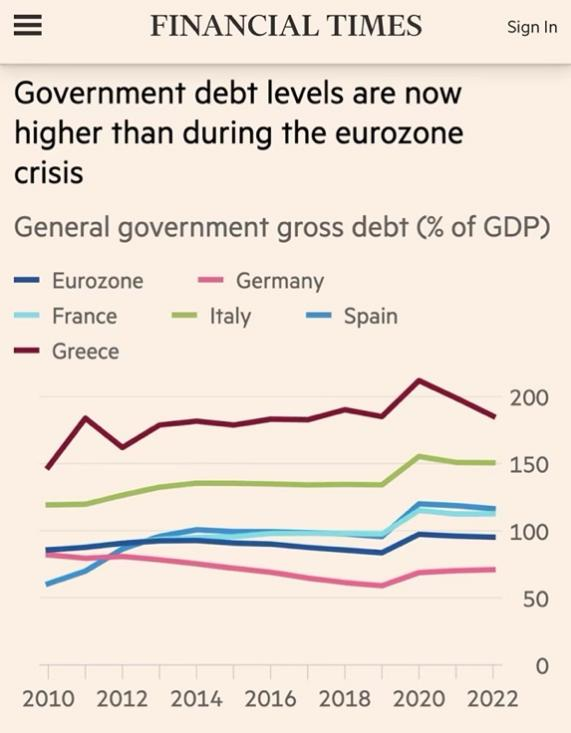

通胀和加息的“双杀”之下,已有不少言论担心欧债危机将会重演。法国安盛投资管理公司的首席经济学家Gilles Moec就感叹道,“这让我想起了2012年。”

(欧元区部分国家的政府债务水平已超欧债危机时期,来源:英国金融时报)

亚太方面,日本市场也在此轮加息中受到波及。6月15日,日本十年期国债期货盘中暴跌2.01日元,创2013年来最大单日跌幅,两度触发大阪交易所熔断机制。6月17日,日本央行宣布仍保留控制收益率曲线和购买资产的政策性设置,并将利率维持在负值水平。全球加息潮中,日本的“超宽松”政策是否仍可持续,也引发了市场热议。

欧洲经济衰退风险更甚债务危机,日本“超宽松”政策料难持续针对市场关于欧债危机是否会重演的讨论,朱超平认为,加息的前景对欧洲重债务国家造成较大压力,意大利国债收益率已经突破2018年底的高点。欧洲央行目前面临通胀和经济增长疲弱的两难处境,需要研究新的工具以救助高债务国家。

“目前这方面的进展仍然缓慢,导致意大利等国债利率可能继续攀升。随着风险加大,欧洲央行可能调整其量宽工具以提供支持。这可能避免短期内债市的急速下跌,但不利于快速抑制通胀,使得欧洲的经济调整持续更长时间。”

汝平的回答则更为直接,“欧洲的问题比美国更严重,受俄乌军事冲突的影响更大,滞胀已是定局,是经济衰退的风险而不是债务危机。”

针对日本“超宽松”政策是否可持续这一问题,汝平表示,日本当然也受全球通胀的影响,但受地缘战争的波及比欧洲好些。“尽管受高油价的冲击也大,日元也是被低估的货币,日本央行跟随加息也是顺势的。”

朱超平认为,由于海外市场利率上升,投资者开始预期日本央行放弃收益率曲线控制目标,导致日本国债市场发生抛售。由于日本的通胀水平仍然处于较低区间,日本央行宣布继续维持宽松政策。这可能导致日元进一步贬值和进口成本上行,推升日本的通胀水平。因此,日本央行有可能在下半年被迫采取加息的行动。

全球危机可能性较低,美国加息冲击这三类国家全球多个国家的债市集体巨震,令人不得不担忧,此轮加息的连锁反应是否会引起一次全球性的债市危机。

对于这一疑问,汝平认为全球性债市危机不会发生。“长期通胀是解决高债务的无声息的方法,央行处理通胀不缺手段。通缩才是高债务的大敌,进入负利率很难摆脱。”

朱超平也有相似看法,他认为,全球债市在短期面临较大的调整压力,但是发生全球性危机的可能性较低。一方面,美国经济在今年仍有望保持增长,为信用债提供一定的缓冲,市场不会出现2020年初信用息差超过1000个基点的极端情形。另一方面,根据美联储给出的加息路线图,在2022年至2023年利率上行后,2024年可能开始降息。加上投资者对经济衰退的担忧,可能在今年晚些时候提升长久期利率债的吸引力。

朱超平表示,市场在经历下跌后,投资者可以在较高的收益率水平达到风险收益平衡,不太可能出现类似2008年或2020年初无差别抛售的情况。

也有机构认为,本轮强加息主要冲击的会是进口依赖型、高债务型或单一经济型的国家。财通基金分析称,美国本轮强加息主要冲击这样几类国家:

一是日本这类资源及原材料高度依赖进口的国家。二是经济增长乏力、财政实力较脆弱的如意大利、西班牙、希腊等国家。三是外债高、经济结构相对单一的土耳其和拉美部分国家。直接体现将会在债务成本冲击和滚续压力方面。国内货币政策“以我为主”,对中债影响有限那么,海外的通胀高企、债市巨震对国内债市有多大影响?面对美联储大幅度加息,国内的货币政策又该如何应对?

兴银基金固收团队认为,这对国内的影响主要有两个方面:一是外资流出,自今年2月份美联储开始收紧货币政策以来,境外机构在中国债券市场每个月净流出规模约1000亿元左右;二是情绪面扰动,市场可能因海外加息而引发对国内货币政策约束的担忧。

但对于这两点的实际影响力度,兴银基金固收团队表示,一方面,外资持债比重相对较小,且目前国内机构配置压力较大,债市供需格局并未发生显著改变;另一方面,我国货币政策仍“以我为主”,海外因素对国内债市影响相对有限。

“在美联储货币紧缩周期下,中国货币宽松会受到一定制约,降息概率有所下降,但我国货币政策总体仍是‘以我为主’,在当前国内经济增长压力较大的环境下,流动性仍有望延续宽松,海外加息对我国利率影响相对有限。”国泰基金债券基金经理程瑶表示。

此外,财通基金指出,目前中美国债倒挂幅度虽大,但本轮中美经济、金融、政策周期均不相同,随着中美两大经济体体量的不断接近和国内宏观调控的卓越成效,中美国债收益率倒挂并不稀奇,美联储强加息预期会对国内债市冲击多为情绪面,中国国债价格更多受内部经济基本面和政策决定。

与海外通过加息应对高通胀的情况不同,我国当前经济基本面处于弱复苏阶段,国内通胀压力较温和,并且面临需求转弱下的经济增长压力,以及邻近毕业季的失业率潜在上行等问题。兴银基金预计,在稳增长和保就业的目标下,央行仍将维持货币政策独立性,或延续平稳偏宽松。

多空博弈激烈,国内债市同样承压其实,自5月下旬以来,国内债市也已经进入了震荡下行区间,但区别于海外债市受通胀扰动的巨震,国内债市的回调原因则主要是疫情好转、经济基本面改善;与此同时,外需的放缓也可能扰动中国稳增长政策的效果,经济复苏的力度和货币宽松的退出节奏不确定性较高,使得债市多空博弈激烈。

6月10日,国家统计局公布,国内5月CPI同比上涨2.1%,预期上涨2.2%,前值上涨2.1%,同比持平且环比转降,通胀压力有所回落;5月社会融资规模增量27900亿人民币,预期20300亿人民币,前值 9102亿人民币,社融数据大幅改善,超过市场预期。

经济基本面的好转使得债券收益率出现明显上行迹象,截至6月10日,10年期国债、1年期国债到期收益率分别为2.77%、2.01%,相比5月27日低点的2.71%、1.91%已经分别上升了约6个基点(BP)、10BP;10年期国开债、1年期国开债到期收益率分别为2.98%、2.04%,相比5月末低点分别上升了约5BP、9BP。

兴银基金固收团队认为,海外债市下跌主要是由于俄乌冲突和就业参与率下滑导致的通胀上行;反观国内,当前通胀风险较小,今年上半年CPI延续低位,PPI也处于高位回落阶段,近期债市出现回调的原因,则主要来源于基本面和流动性预期的变化与当前市场现状不一致所产生的矛盾。

具体来看,一是今年6月初国内疫情已基本得到控制,上海全面解封和复工复产持续推进,经济增速有望低位企稳,但复苏力度仍需通过高频数据观察。二是随着市场融资需求恢复,叠加海外货币政策大幅收紧,对国内货币政策造成了潜在掣肘,投资者预期目前较为宽松的流动性环境恐难以持续。

展望下半年,程瑶认为,国内债市的主要矛盾将在于国内经济修复的节奏与力度以及货币宽松的退出节奏。

她预计,随着经济逐步修复及资金面回归中性,债市的利多因素正逐步消退,利率存在一定上行压力;但与此同时,此轮经济疫后的修复力度将弱于2020年,流动性转向的节奏也将慢于2020年下半年,考虑到经济修复力度偏弱及货币紧缩风险不大,对应利率调整的空间也相对有限。

财通基金认为,随着国内疫情好转、经济改善、宽信用加码下社融高增速,叠加外围货币政策收紧,国内债市将在三季度以调整为主。对国内债市来说,利好仍旧乏善可陈,利空主要是来自房地产政策继续密集放松、宽信用继续发力和宽货币政策的不确定,债市交易仍受宽信用压制,震荡偏弱。

如何应对债市巨震?机构操作均趋于谨慎不可否认,海外的通胀高企、流动性快速收缩、经济动能放缓正在增加全球金融系统的脆弱性,面对全球市场巨震,债券投资该如何应对?资产配置该何去何从?

海外方面,经济衰退的预期使得债券违约风险急剧提高,彭博美国企业高收益指数显示,截至6月16日,质量较低的美国垃圾级公司债券与美国国债的利差已经上升至508个基点,这是自2020年11月以来首次超过500个基点,利差上升意味着违约率也会随之升高。

在这一市场担忧下,投资者开始纷纷撤离债券基金。据金融数据提供商EPFR数据,在截至6月15日的一周,高达66亿美元的资金从美国垃圾级的高收益债券基金中撤出,投资级债券基金的资金流出量达到21亿美元,创下2021年4月以来的最大单周流出纪录。

瑞银建议,目前持有股票以及高收益级债券的投资者可考虑配置更具有韧性的投资级债券,看好AA或A级投资级债券,尤其是经济低迷时运营表现仍保持良好的企业所发行的债券,如受全球增长放慢影响较小的企业。“在目前通胀持续高企的情况下,投资者可以赚取到期收益率,即便利率大幅上升,投资级债券仍可能跑赢风险较高的股票或债券。”瑞银称。

朱超平指出,下半年需要综合考虑收益率上行的幅度和经济放缓的节奏,如果收益率上行较快,同时经济下行压力加大,特别是美国的失业率出现抬头的趋势时,可以考虑逐步买入长久期的国债和投资级信用债。另外,收益率较高的高评级中资美元债、亚洲美元利率债也可以提供较好的风险补偿后收益。

国内方面,虽然目前债市相比海外未发生巨大波动,仅处于弱势震荡的趋势,但基金经理普遍持有较为谨慎的看法。

上海某固收+基金经理向记者表示,随着国内市场下半年稳增长政策生效,宽信用加强向实体经济传导,债市收益率易升难降,债券部分整体机会不大,性价比不高。据其透露,他在提高权益仓位的同时小幅减少了债券仓位,目前投资组合维持了短久期配置,以期限一年以内的短债为主,主要投资目标是获得稳定的票息收益。

“下半年债市投资以防守操作为主,缩短久期,以短债票息打底,长中端债券阶段性灵活把握机会,需要尤其注重安全性和流动性。” 长城基金固收投资部总经理、基金经理邹德立也表达了类似的观点。

财通基金总结认为,债市短期转熊的概率不大,但下行空间有限,后市或不支持长久期策略。其中,短端受资金价格低位和资产荒支撑,料将维持低位;长端下行空间有限,现在制约长端收益率的核心问题仍是对疫情接近结束和弱基本面改善预期程度的定价问题,随着稳增长的发力,经济修复是确定性的,长端的定价核心将重回宽信用与基本面预期和实际走势。

也有基金经理建议关注一些短期的交易性机会。例如,程瑶表示,自己下半年会以信用债配置策略为主,可以关注利率超调后的交易性机会;嘉实超短债基金经理李金灿也表示,自5月下旬以来,已有部分利空因素陆续兑现,推动收益率上行至接近2.8%的点位,6月下半月到7月债市或有一定的交易性机会,可进行关注。

从相对资产配置的角度来看,景顺亚太区(日本除外)全球市场策略师赵耀庭坦言,基本情景预期引导我们降低风险,略微偏重股票,广泛、多元化地投资股票、固定收益及另类投资是明智之举。

责编:林根

百万用户都在看周末影响一周市场的10大消息(新股+点评)

太尴尬!马斯克遭多名员工"逼宫",已开除!6000亿身家科技富豪离婚,财产如何分割?

无惧全球巨震,A股再次崛起,如何把握?股神最新发声:投资"妙手"就是"本手"!看懂了就会了…

警方出手!河南村镇银行"取款难"案嫌犯被抓,银保监局、省金管局最新回应…

重磅!白宫最新宣布:拜登将出访中东!俄罗斯、伊朗也放大招,石油危机还要持续多久?

暂时没有评论