美联储加息落地利空出尽,现券期货同步回暖|债市综述

6月16日,美联储加息靴子落地,利空出尽效应下美债回暖,国内现券和国债期货亦集体收涨,主要利率债收益率全线下行;银行间市场资金面仍维持宽松格局,主要回购利率亦继续低位持稳;地产债多数下跌,“19融信01”跌近19%。

交易员称, 美联储宣布以28年以来最大幅度加息75个基点,以遏制通胀飙升。利空出尽后美债收益率下跌,中美10年国债最新利差为约-60bp,较上日倒挂幅度有所收窄。连日来压制中国债市的负面因素暂消,国内债券的运行逻辑仍不同于海外,独立行情料还将延续。

周四,国债期货高开后窄幅波动,收盘全线上涨,10年期主力合约涨0.11%,5年期主力合约涨0.1%,2年期主力合约涨0.03%。A股方面,上证指数早盘温和整理为主,午后券商板块再度下杀,拖累上证指数重回3300点下方;创业板指2600点得而复失,宁德时代、亿纬锂能、东方财富低迷;上证指数收盘跌0.61%,创业板指涨0.40%,深证成指涨0.11%。

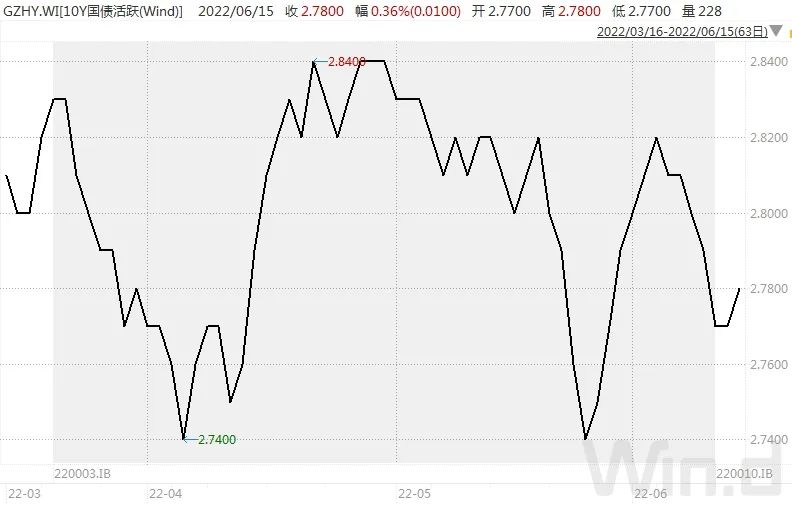

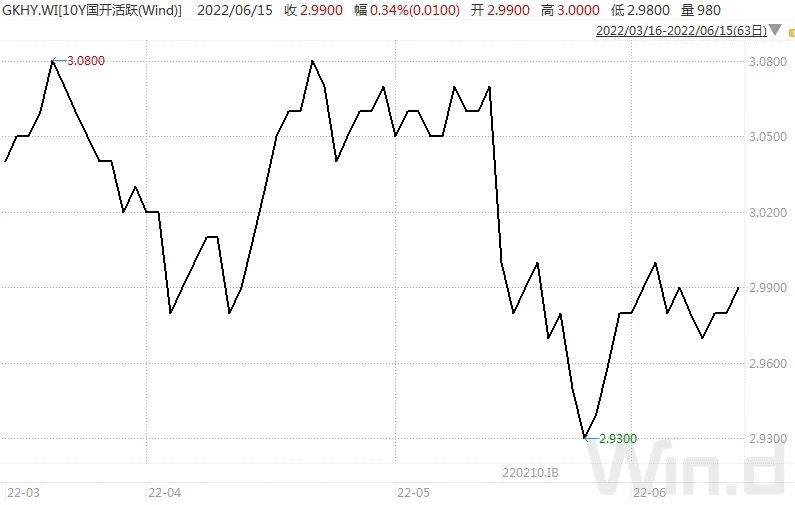

银行间主要利率债收益率全线下行,10年期国开活跃券220210收益率下行0.65bp,10年期国债活跃券220003收益率下行0.65bp;5年期国开活跃券220203收益率下行1.5bp,5年期国债活跃券220007收益率下行1.25bp。

截至周四晚间,美国国债收益率多数小幅上涨,10年期美债收益率上行逾14bp报3.4%左右,5年期美债收益率上行14bp,1年期美债收益率继续回落下行逾20bp。

华林证券分析称,周四凌晨美联储决定加息75个基点,算是预期之内,早盘A债情绪不错,多头力量比较强。美联储加息结束,市场走出了一波利空消息落地,回调的行情。周五关注央行会不会多发14天资金辅助跨季。

地产债多数下跌,“19融信01”跌近19%,“21远洋控股PPN002”跌超17%,“21碧地01”跌超12%,“21旭辉02”跌超9%,“20融创03”跌超8%,“21碧地02”、“20时代02”跌超6%,“19龙控01”跌近4%;“20金科地产MTN002”涨超17%,“20世茂G3”涨超7%,“20龙控01”涨超6%,“16融创07”涨超5%。

此外,“20万盛经开MTN002”跌近5%,“21经开01”、“17贵安01”跌超3%,“20柳州城投MTN001”跌近3%;“19遵保债NPB”涨超9%,“PR汉江债”涨超3%。

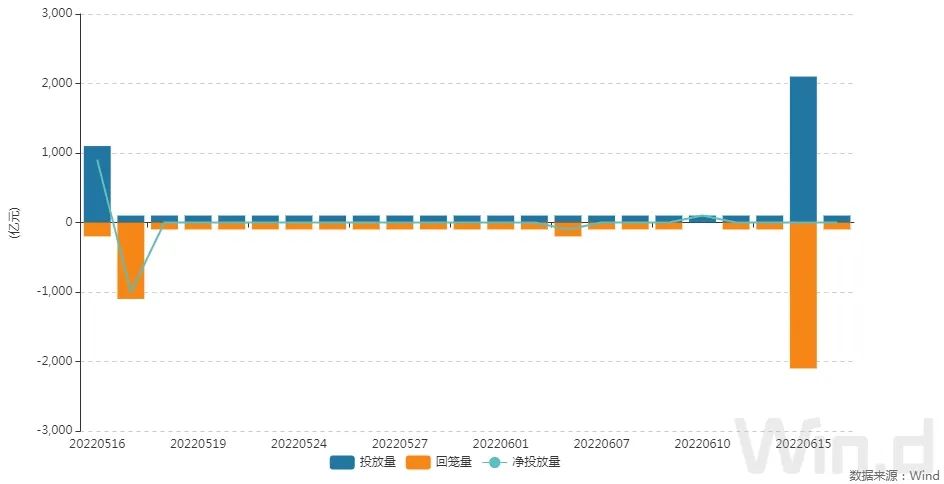

央行6月16日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%,当日完全对冲到期量。至此,央行百亿逆回购操作已持续45日。

周四银行间市场资金面仍维持宽松格局,主要回购利率亦继续低位持稳。隔夜回购加权平均利率下行0.1bp维持1.4106%低位,7天期下行0.14bp。交易员称,流动性供给充盈依旧,不过目前已进入6月例行缴税期,且本周地方债发行缴款规模偏大,后续需关注央行公开市场动作。

国家税务总局办税日历显示,因端午假期,全国大多数省份6月申报缴纳增值税、消费税、企业所得税等截止日顺延至20日;一般情况下,申报截止日后两天是缴税走款高峰期。上海本月申报纳税截止日为6月30日。

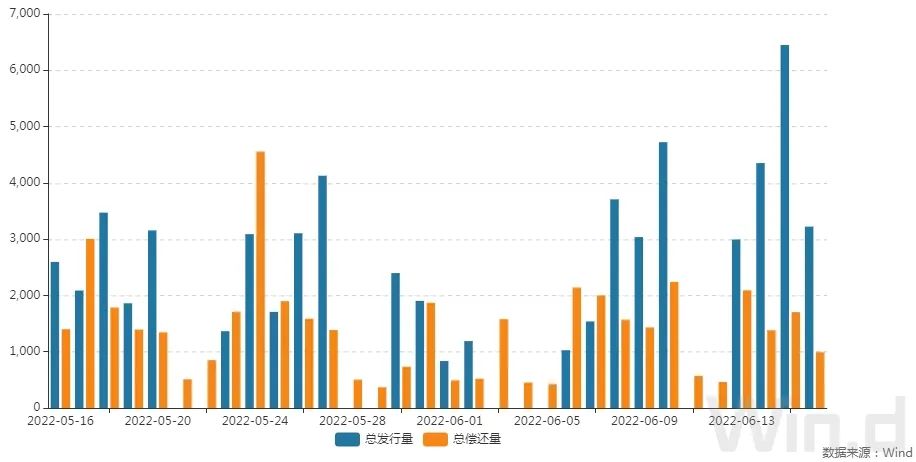

6月地方债发行持续处于高峰期。中信固收团队指出,5月、6月单月的政府债融资规模都在1.2万亿元以上。然而在供给压力之下,近期资金面却显得“风平浪静”。如果说4月的降准对冲了5月的供给高峰,那么近期较高的财政支出可能就是当前资金价格依旧平稳的主要原因。预计以近年“供给大月”作为对标,推测短期内的政府债供给压力对资金面或仅有“暂时的扰动”,未来银行间流动性环境的变化最终还将取决于经济基本面的复苏情况以及相应的货币政策取向。

天风固收认为,外围变化中,货币政策仍然会保持以我为主与居中之道。货币政策可能现阶段无法释放降低名义政策利率的空间,但是仍然可以运用总量与结构工具,包括降准和再贷款等,维持流动性高于合理充裕的水平。当然,高于合理充裕何时会转变为合理充裕,这个关键不在外,而在内,主要取决于后续增量政策的行为和效果,比如特别国债。在进一步增量政策落地以前,预计隔夜资金利率维持1.3-1.6的水平,十年国债还是以横向震荡格局为主。

// 债市要闻 //1、国家发改委:CPI将继续运行在合理区间,能够完成全年3%左右的预期目标

国家发改委:将全力推动扎实稳住经济一揽子政策措施尽快落地见效,密切跟踪并及早解决政策落实中可能出现的具体问题,充分调动各方面积极性,促进政策效应加快释放,确保二季度经济实现合理增长,努力为下半年发展提供更好的基础和条件。

国家发改委:展望今年后期,国内CPI将继续运行在合理区间,能够完成全年3%左右的预期目标;PPI方面,尽管地缘政治冲突仍在扰动国际能源和粮食市场,但国内口粮自主自足、煤炭资源能够满足需求,加之保供稳价政策持续发力,预计后期PPI涨幅有望进一步回落。

2、美联储加息75个基点,为1994年以来最大加息幅度

美联储公布最新利率决议,将基准利率上调75个基点至1.50%-1.75%区间,为1994年来最大幅度的加息。美联储声明表示,高度关注通胀风险,“坚决承诺”将通胀率恢复到2%,并重申认为持续加息是适当的。鲍威尔表示,预计加息75个基点的举措不会成为常态,下次会议最有可能是加息50个基点或75个基点。

3、英国央行将基准利率提高25个基点至1.25%,符合预期

英国央行将基准利率提高25个基点至1.25%,为2009年1月以来新高,符合预期。英国央行预计未来几个月CPI将超过9%,10月将高于11%;预计第二季度GDP增长0.3%,5月预期为增长0.1%。

4、4月中国所持美债减少362亿美元至1.0万亿美元

4月日本所持美国国债减少139亿美元,至1.2万亿美元;4月中国所持美债减少362亿美元,至1.0万亿美元;4月开曼群岛所持美债下降14亿美元,至0.2915万亿美元。

5、供需失衡,债市“资产荒”持续演绎

据中国证券报,4月以来,债券市场正经历一场“资产荒”。业内人士分析,供需失衡是造成此轮结构性“资产荒”的主要原因。6月,极致的信用债“资产荒”有望得到缓解。未来一段时间,流动性可能继续保持合理宽裕,本轮“资产荒”的持续时间可能较长。

6、兰州城投担保债务问题再追踪:一季度1493万利息已经兑付

据经济观察报,由兰州城投所担保的保险资管债权投资计划利息逾期问题迎来了新的进展。2022年6月15日,兰州城投相关人士向记者表示,截至目前,上述逾期问题已妥善解决。此前所逾期的2022年一季度利息1493.25万元已经兑付,部分到期的本金也与债权人达成了展期协议。

7、金科股份:“21金科地产SCP003”将于6月20日付息,本金10亿元展期兑付

金科股份公告称,“21金科地产SCP003”将于6月20日支付利息5030.14万元;全部本金10亿元将在原定兑付日后270天兑付,展期期间利息按照原票面利率计算并随未支付的本金在展期后的到期日一同支付。

8、绿地控股6月份美元债券展期获得债权人同意

据新浪,绿地控股6月份美元债券展期获得债权人同意。据此前公告,该笔票据于2019年6月25日发行,发行金额5亿美元、息票率为6.75%,该笔票据的到期日为2022年6月25日。

9、深圳深业物流集团:就“20深业03”的利息及回售资金支付等问题与投资者协商一致

深圳深业物流集团股份有限公司发布公告称,由于近期公司及控股股东深圳市钜盛华股份有限公司流动性紧张,公司已就“20深业03”的利息及回售资金支付方式及时间与投资者协商一致。

10、联合资信:下调蓝盾股份主体及“蓝盾转债”信用等级为CCC,展望负面

联合资信公告称,下调蓝盾股份主体长期信用等级为CCC,同时下调“蓝盾转债”的信用等级为CCC,评级展望为负面。

11、武汉当代科技产业集团回应债券异动:公司流动性较为紧张

武汉当代科技产业集团股份有限公司公告称,2022年6月1日,当代科技发行的公司债券“18当代02”出现二级市场成交价格明显偏离合理价值的情况。经核查,因受新冠疫情不利影响,叠加宏观经济环境、行业环境、融资环境变化,公司生产经营受到一定负面影响,流动性较为紧张。

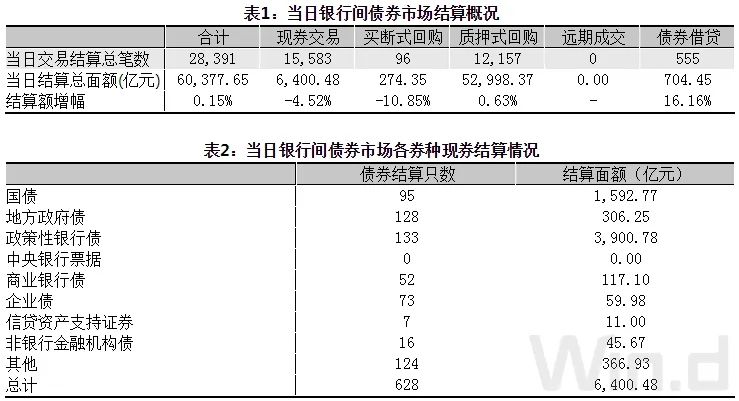

// 资金市场 //公开市场操作:央行公告称,为维护银行体系流动性合理充裕,6月16日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日100亿元逆回购到期,因此当日完全对冲到期量。至此,央行百亿逆回购操作已持续45日。

Wind用户在金融终端输入

IBR(投行业务排行榜)

纵观股票、债券一级承销风云

过去十年投行承销排名一应俱全

分行业、分地域多维度呈现市场融资规模

暂时没有评论