“中国纳斯达克”迈入“牛市” 几分清醒几分疯狂?

文/檀所长

科创板最近突然火了。

以今年四月末的最低点来算,科创50指数的最高涨幅超过30%。

这样的涨幅领跑A股各大指数,可以说科创板已经成了这轮反弹行情的急先锋。

市场上纷纷高喊,科创板已进入“技术性牛市”!

更有券商直接拿如今的科创板对标2012年的创业板。如果回看创业板的过往走势,那么言下之意就是科创板还在山脚下,未来几年还有一段波澜壮阔的大行情。

然而,如今的宏观经济环境下,被寄予厚望的科创板究竟有几分清醒几分疯狂呢?

中国“纳斯达克”

2018年,首届进口博览会上,设立科创板并实施注册制的决定被公之于众。

公布之初,科创板就被寄予厚望,“不以盈利为指标,定位关键核心技术以及科技创新能力”,这样的定位无疑是瞄准了一批技术最为尖端,但有盈利困难的关键企业。

在2018年的舆论环境下,为了解决“卡脖子”问题“振兴中华”,大家对这类企业都视如珍宝。

科创板也自然被称为了中国的“纳斯达克”。

从正式公布到正式开市,科创板仅仅花了不到一年时间,相比当年花了近10年时间才正式问世的创业板,受重视程度可见一斑。

然而,那时候在资本市场上,最受资金追捧并不是科创板企业,也不是其他高新技术企业,而是与创投有关的上市公司。

市北高新、鲁信创投、弘业股份、通产丽星……十连板、乃至翻十倍的大妖股层出不穷。

参股“独角兽”企业,成了当时的财富密码。

此后哪怕对某家高科技企业的持股比例仅有0.5%,都可能让一家名不见经传的上市公司成为资金疯抢的对象。

中衡设计、麦达数字等等这些陌生的名字,大部分股民可能闻所未闻,但在彼时可谓鸡犬升天。

相比之下,此后正式登陆科创板的独角兽们一度黯然失色。

这段记忆给我们的启示在于,A股的有些特性至今仍未曾改变。

看看今年的天保基建、浙江建投等等,仍然是熟悉的配方、熟悉的味道。

如今那批创投概念股早已尘归尘土归土,但在今年的杀估值行情下,科创板企业们也没多好过。

科创50指数较去年8月1639点的高点几乎腰斩,最低到了853点。

更值得注意的是,科创50指数的基点是1000点,跌到853点差不多就意味着指数都“破发”了。

当然这也意味着,“破发”后的科创50每一次下跌都是历史低点,估值的性价比也就逐渐凸显了出来。

而在我们大A股,还有一个惯例就是“蹲得越深跳得越高”。

4月的超跌行情后,随着稳经济大旗的挥动,资金自然会盯上跌得最惨但仍有价值的那批企业。

流言推波助澜

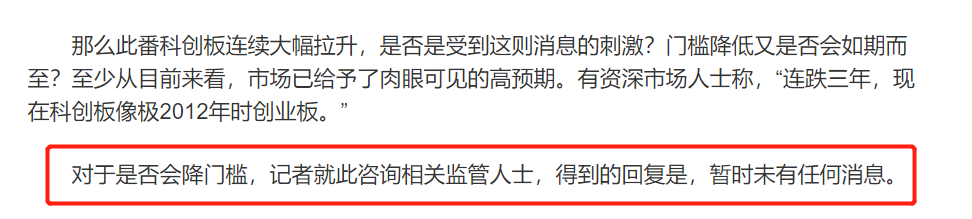

如果说本轮科创板行情始于超跌,那么一条尚无法被证实的传言则起到了推波助澜的作用。

这就是所谓的科创板可能将降低准入门槛。

更低的门槛,就意味着更强的流动性。

目前50万元的资金准入门槛,对于大量散户来说无疑是偏高了。散户作为市场上最活跃的一批资金,交易频率显著高于机构投资者,对于市场流动性的影响还是非常大的。

根据机构的统计,A股中大约95%的个人投资者资金量都在50万以下。

如果能将科创板的门槛下调至20万甚至10万,那么投资者的数量可能很快就会翻倍乃至更多。

当初科创板选择设立50万的门槛,主要也是出于保护散户的考虑,毕竟科创板是允许亏损企业上市的,对于投研能力相对较弱的散户来说,踩雷的风险明显是变大了。

尽管没有任何人能够证实这则传言的真实性,但是人心已经思涨,传言让炒作资金反而有了更大的操作空间。毕竟有分歧才能让行情走得更远。

来源财联社

那么科创板降低门槛的可行性究竟有多大呢?

逻辑上说,长期来看科创板放宽门槛是合理的。

三年来科创板已经累积了大量优质的高新技术企业,但不少企业仍处于亏损阶段,融资的需求仍然非常旺盛。

同时全面注册制未来是必然的,已经实行注册制的科创板无疑将继续扮演试验田的角色。进一步放宽能更好的模拟主板的交易模式。

但传言终究是传言,可能是明天,也可能是十年后。

梦醒时分 即将来临

当然说了这么多,科创板能否继续强势,很快就要迎来一次大考。

7月科创板的解禁市值为2711亿,是历史至今最为密集的解禁期,届时大量发行资金的抛盘,将是中国“纳斯达克”的真正考验。

老股民常说,解禁期前的大幅拉升,往往有诈。

科创板这一次的行情会不会是例外,只能拭目以待了。

但再放长眼光来看,科创50指数占比最大的半导体行业,可能将在一两年内拖累指数。

全球半导体行业目前正进入下行周期,投资扩产将成为主流,盈利情况并不会很理想。

同时参考美林时钟的周期,在美联储的加息压力下,高科技行业的估值也很难迎来大的提升。

这些因素无疑让我们更要为科创板捏一把汗。

当然好消息是,科创板企业确实有了向好的迹象。

上交所数据显示,今年第一季度科创板企业实现营业收入2162.86亿元,同比增长45.60%;实现归母净利润268.04亿元,同比增长62.42%;合计研发投入为178.61亿元,同比增长75.93%。

这些数据都优于其他主板,使科创板的价值凸显了出来。

无论如何,如果当下的科创板真能对标2012年的创业板,那么未来几年内科创板将会有数不尽的上车机会。

不如等到大考过后,宏观形势更为明朗之时,再做定夺。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

▲ 扫码关注「叶檀股市学院」,免费领取福利

叶檀财经微信矩阵号

声明:由叶檀财经运营并管理的微信公众号有且仅有叶檀财经、叶檀股市、叶檀楼市、叶檀股市学院、叶檀财富、叶檀放心保,上述六个账号,请用户认准上述微信账号。但凡与上述微信账号不一致的公众号均非叶檀财经注册,也并非由叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:檀所长 编辑:苏苏

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

转载合作、成为会员、课程咨询等

请联系微信:yezikaibai

喜欢,记得点个赞/在看哟

喜欢,记得点个赞/在看哟

暂时没有评论