万亿比亚迪 值吗?

文/檀所长

突破万亿市值的比亚迪,成为了这周A股的“顶流”。

截至6月10号,比亚迪的市盈率(PETTM)280,可以说是A股最“贵”的汽车企业,是第二名长城汽车的近5倍,与巅峰时期的特斯拉不相上下。

万亿比亚迪,值不值?

这次我们就来谈谈比亚迪的现状与未来。

中国车企的励志故事

作为A股也是国内汽车市场的新能源汽车龙头,比亚迪当然是好的。

王传福带领着近30万员工,用不到30年的时间,创造出了一个市值近万亿的高科技企业,也成就了巴菲特和芒格的一段投资佳话。

从2015年推出的唐开始,比亚迪的新能源车在消费者心中也留下了深刻印象,也是各车评人测评比较的常客。

像比亚迪这样的成长股,市场之所以给与高估值,无非是对其未来的想象空间与产品实力给与充分肯定,毕竟买成长股就要买真成长。

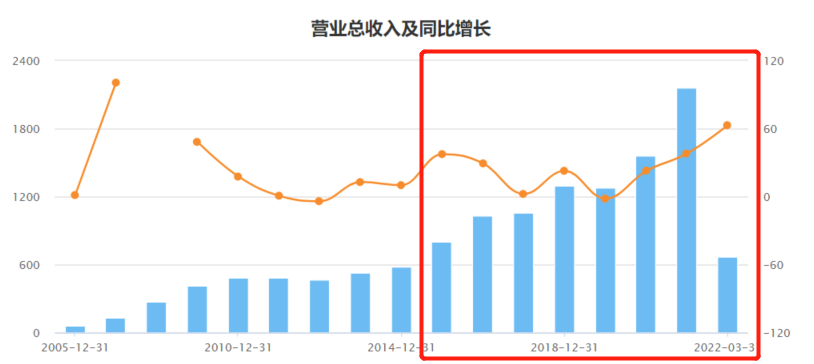

比亚迪的新能源车,在2015年销量尚且只有5.8万辆,但是在2021年全年销量56.3万辆,销量的年化复合增长率46%。

比亚迪的新能源车,从2015年开始爆量,而比亚迪的营收也是从2015年开启了上涨之路,并且在去年营收更是上涨了38%,达到2161亿元。

汽车板块对于比亚迪无疑是非常重要的,营收贡献超过50%以上,毛利润平均20%,也是各个板块最高。

比亚迪在行业内比较特别的是其纵向一体化发展的策略,比亚迪作为下游直接面对消费者的整车企业,一直向上发展。

不仅在三电系统颇有造诣可以实现自产自供,关键零部件汽车芯片和汽车电池都是重要的供应商。

抢占锂矿 价值重估?

最近比亚迪在锂矿的布局进展似乎非常受人关注。

其实,比亚迪布局锂矿资源并非新鲜事。

2017年布局青海盐湖资源,拟建设3万吨/年电池级碳酸锂项目;

2021年布局西藏扎布耶盐湖资源;

2022年在1月智利的锂矿项目被当地法院叫停之后,3月拟投资盛新锂能,该公司于2022年4月与银河锂业签署协议,每年采购锂精矿6万吨,且拟规划新建6万吨锂盐的印尼项目,预计23年投产。

陆陆续续,比亚迪在锂矿方面的投资约有40亿元,其中今年和盛新锂能的合作花了30亿元,是近些年来投资最多的。

我们丝毫不怀疑比亚迪对于上游紧缺能源的布局,对其生产制造有着重要的保障作用。

毕竟在过去的一两年里,汽车行业供应链屡屡因为各种原因导致产能无法有效保障,而比亚迪这样从上到下都有资源的、大部分关键零部件都可以自产无疑是充分保障了自己的利益,从而做到销量创新高。

产业链上下游全布局,还有一个理论上的好处是可以保障自己成本的稳定,控制自己的利润,减少扰动。

不过,这倒是引起了一个问题,就是现代化的生产,是贵精还是贵全?

跨越细分行业比较多的成功企业,我国并非没有,备受打压仍然顽强生存的华为就是。

华为本来是通信行业的霸主,向下游C端发展做手机,也取得了举世瞩目的成绩,和苹果在高端机也是能够一争上下,向手机的上游芯片发展,麒麟芯片也可以和高通较量。

由手机厂商发展到汽车的比亚迪,在整车和零部件上的拓展,能否复制华为的成功?

身为国人,自然希望成功的国产企业越多越好。

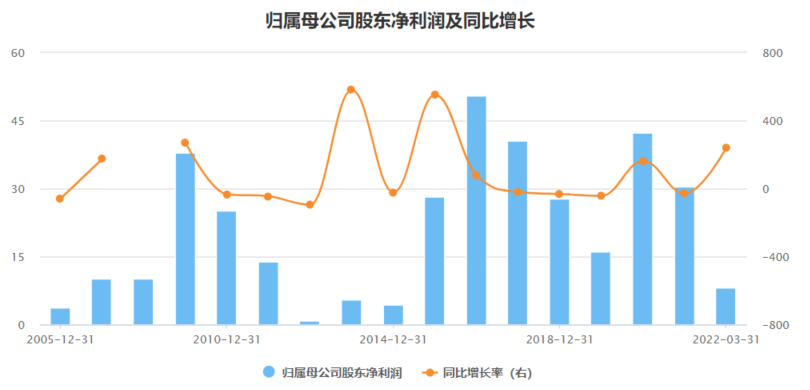

但是翻开比亚迪的财报,发现一个问题,就是比亚迪的营收越来越高,整体上升的趋势非常明显,但是其归母净利润却逐渐降低却没有怎么增长,且波动不小,有点像周期股。

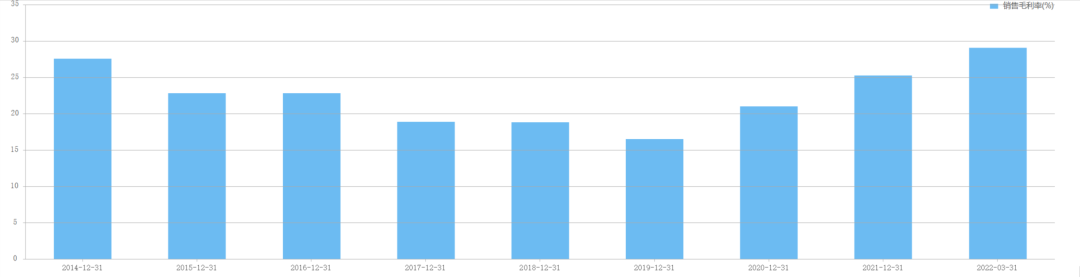

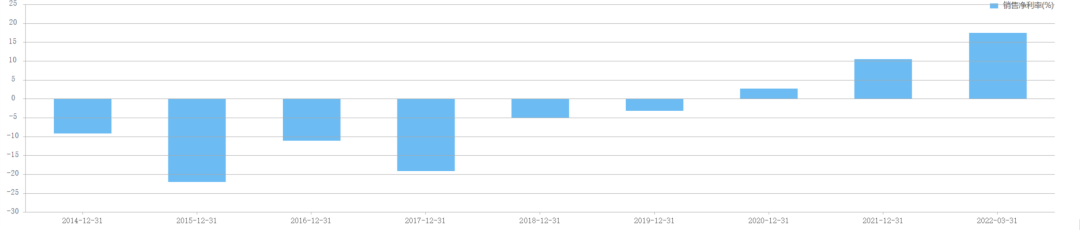

而且比亚迪的期间费用大约在13%,相对来说比较稳定,净利润的变化,主要是由于毛利率的波动造成的。

市场上盛传比亚迪非洲找矿,大概也是因为其成本严重拖累利润,净利率走势像是资源股的反向指标。

向上游要利润,自然而然就成为了部分人的想法。这样的逻辑无非是,在比亚迪拥有锂矿的情况下,利润将会大幅改善,从而带来估值上升。

未来 并非一马平川

这个逻辑不错,前提是比亚迪真的能够控制这些锂矿资源,或者在定价上拥有重大影响力。

而且现在出的价钱,即便在未来看,也是相对合理。

为什么这样说,是因为中国的光伏行业,在十多年前,曾经被硅料的价格玩死了一批,就是因为当初硅料的产能非常紧张,市场价格暴涨到400多美元。

国内光伏企业纷纷签长协绑定价格,试图长期稳定成本,谁知后来硅料价格又暴跌,之前看起来保护自己利益的合同变成了镰刀,无情的收割利润。

买矿的本质,和签长协没有本质的不同,无非就是把每年需要付的价格,一次性提前支付,而现在的价格也很难说是便宜。

周期品的价格,真的是不好把握,所以买矿看起来是一种简单的解决办法,实际上好不好真的难说。

与光伏企业做B端生意不同,汽车企业做的是C端生意。C端就意味着,企业生产不同档次的产品,就有不同付费意愿的消费者去选择。

可以选择专做性价比,去压成本,也可以选择走高端,做厚自己的毛利率。

华为的做法,是一直提升自己的技术,毛利率几乎是小米的两倍,而小米这些年也是努力在做品牌做高端。

比亚迪同样可以选择去设计制造更漂亮的车、更好开的车、更智能的车。

这一点可以看看没有买矿的特斯拉,其毛利率在这两年有明显回升的态势,重新回到近30%,净利率的改善就更明显,由负转正,2021年超过10%,今年一季度超过15%。

比亚迪,面临的问题,其实不单单是成本。

还有更多善于把握消费者心理,同时在智能化和电子可以领域颇有建树的企业将会来竞争。

所以无论买不买矿,现在买便宜还是不划算,如果比亚迪不往高端去,有的是新进入者虎视眈眈。

如果定位在低端,那么即便是买了便宜的矿,以后还是要持续压缩成本,以便给目标群体更便宜的价格。

与华为合作开发新能源车的小康股份,今年5月份的新能源车销量1.1万辆,同比增长274%,其中塞力斯销量5650辆,同比增长1082%。

新的竞争,已经来了。

本周助力新实体专栏到此结束。

我们初心不变,找出中国有特色的实体企业,积极助力新实体企业,助力中国企业成长。

如果檀香们有看好的新实体公司,欢迎在文章下面留言分享,欢迎给我们来稿。

让我们一起选出新实体企业,助力中国新经济。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

|新实体企业专栏|上市公司新实体,助力中国新经济。

提出新实体企业,是想赋能为中国经济做出卓越贡献的实体企业。

同时,我们将新实体企业分为三类,引领、创新、逆袭。

第一类是已经站在潮头,久经市场考验的引领型企业。

第二类是有品牌、有独特技术优势的创新型企业。

第三类是拥有一定价值,在困难中转型的逆袭型企业。如果檀香们有看好的新实体公司,欢迎在文章下面留言分享,也欢迎给我们来稿。让我们一起选出新实体企业,助力中国新经济。如果您的企业也是为中国经济做出贡献的实体企业

欢迎加入叶檀财经《新实体企业计划》

联系人王老师:13818756019

#新实体系列文章

暂时没有评论