小米 盛极而衰了吗?

文/檀所长

智能手机这个行业,随着市场的逐渐饱和,这两年越来越“卷”。

曾放出豪言要“超越苹果”的雷军和小米,今年似乎遭遇了重大挫折。

前不久刚公布的一季报显示,小米一季度实现营收733.52亿元,同比下滑4.6%;经调整后净利润28.59亿元,同比大幅下滑52.9%。

要知道,这是小米上市以来的首次季度营收同比下滑。

从某种角度来说,小米的手机似乎突然卖不动了。

小米会盛极而衰吗?雷军能否力挽狂澜?

手机行业 早已今非昔比

智能手机行业,尤其是在近十年给我们的生活带来了非常大的变化,无论是做硬件或者是做软件,成功者总是同时收获名与利。

但是,并不是近些年才有人觉得在走下坡路。

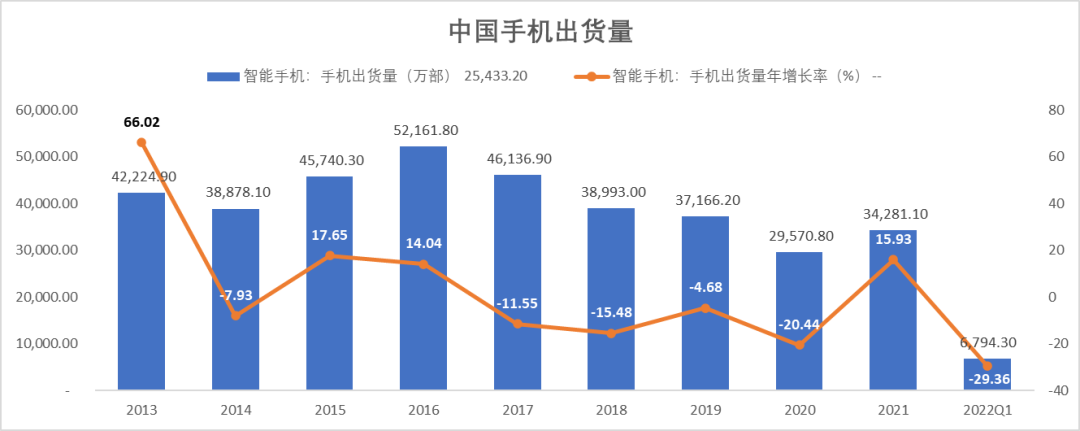

从出货量上来说,早在2016年就已经是最顶峰5.22亿部,之后逐年递减,除了在2021年有小幅的反弹。

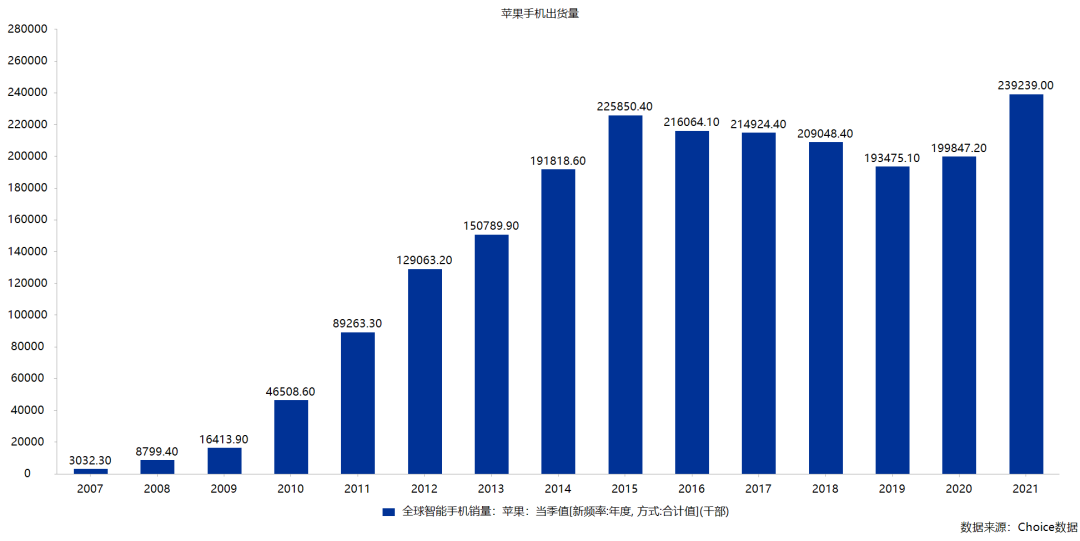

国产机的主要竞争对手和学习榜样,苹果手机,早在2015年就迎来了自己出货量的高点2.26亿部,只不过由于品牌力,之后下降的并不明显。

但之前并不觉得手机企业遇到了困境,主要还是因为在数量下降后,单价的提升,提高了行业的市场规模。

这一点,在小米的身上,表现得特别明显,2011年小米1代机1999元,2022小米12售价在3700-4400元,翻了一倍不止。

当然小米也并不孤单,2011年华为还在和运营商搞充话费免费送手机,2022年Mate和P系列在5000-8000元价位。

然而到现在,涨价这条路已经走到了尽头,很难再有大的提升。

而另一面则是手机硬件的创新也走到了瓶颈期,照相等功能的优化对于普罗大众消费者来说,已经很难感知到变化,而性能也是如此。且由于疫情造成的半导体供应问题,手机的成本上涨。

对于未来的发展,增量来源就有两个方向。

一是新技术带来的换机潮,比如2021年的5G换机,国内厂商出货量同比增加15.93%,苹果的手机销量增加19.71%,5G之后要么是6G,要么就是成熟的折叠屏技术或者其他创新技术带来新一轮的换机潮。

在新技术出现之前,手机行业,可视作典型的可选消费,频次会受到经济周期带来的影响。

二是进入新的赛道,我们看到很多原来的手机产业链企业纷纷转向汽车产业,小米、华为、鸿海等等。

一方面是因为电动车行业的确是霸主未定群雄并起,另一方面则是手机企业迁移到电动车在电子信息、系统集成交互方面都具有优势。

不及预期的财报 隐含哪些信息?

那么小米目前究竟做得如何呢?

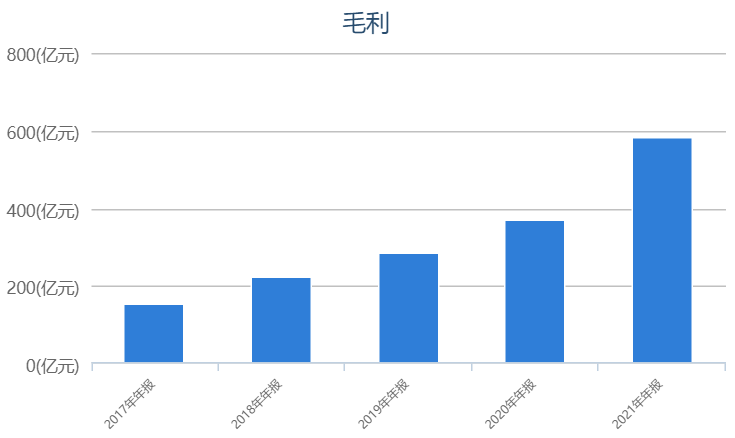

首先,从财报看整体,小米的营收与毛利率其实管理得相当好。

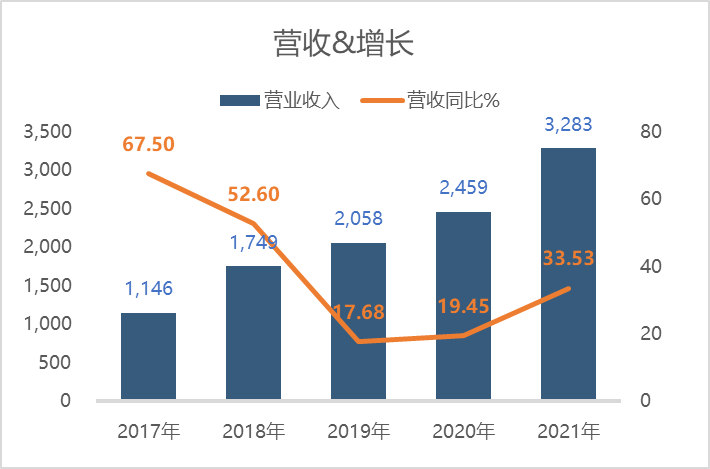

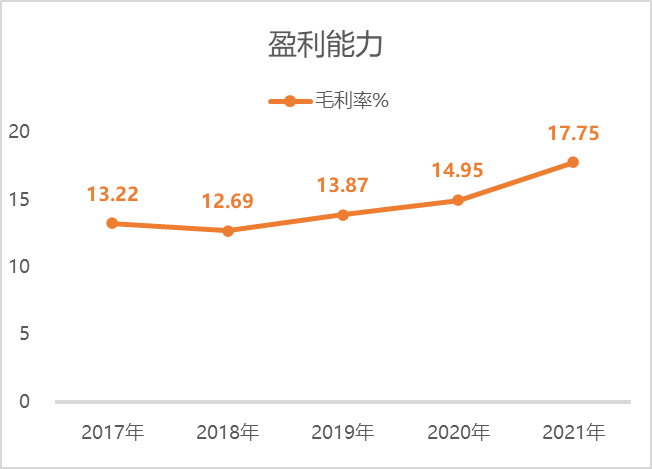

营收从2017年的1146亿元发展到2021年的3283亿元,CAGR为30%,当然从2018年后增长率回落,但是最差的2019年也有17.68%,而毛利率则是节节攀升。

理论上来说,如果小米的净利率和现金流也保持同趋势的变动,那么小米财报就符合人们认知中非常优秀的消费品公司的表现。

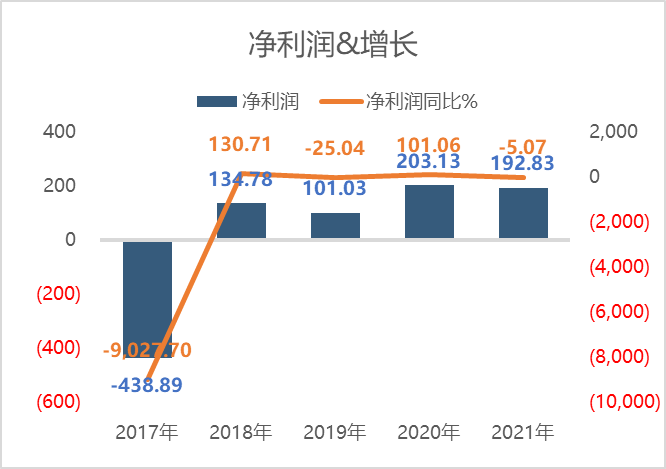

遗憾的是,小米的净利润变动的确非常大,2017年巨亏438.89亿元,随后扭亏为盈,但是也总是涨涨跌跌,不像毛利随着营收与毛利率双重改善的很明显。

并非是小米的业务不行,更多的是金融工具的扰动项。

因为我们看到小米的销售费用、行政、研发占比都相对稳定,而是“按公允价值计入损益之投资公允价值变动”科目,与“可转换可赎回优先股公允价值变动”。

小米2017年的巨亏,主要就是上述优先股公允价值下调超过540亿元,将产品利润吃光抹净,2020年的净利润翻倍,从101亿元到203亿元,新增的102亿元中有93亿元都来自“按公允价值计入损益之投资公允价值变动”的增加。

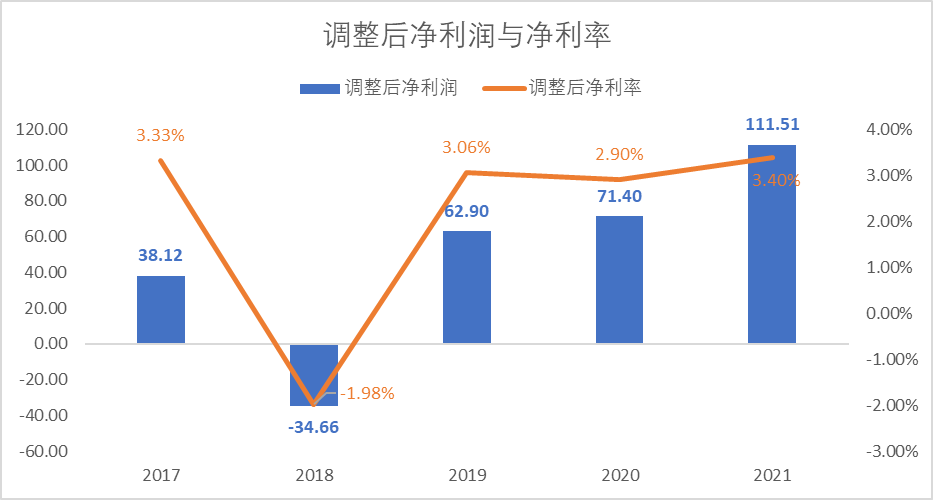

如果扣除这两项,我们调整之后,发现其实小米的净利润和净利率就相对稳定的多,利润从2017年的38.12亿元,到2021年的111.51亿元,除了2018年基本上每年上涨,且净利率维持在3%左右。

那么这两个科目究竟是什么?还会影响小米的净利润表现多久呢?

首先,公允价值变动最大的这个优先股,主要是因为小米集团在未上市前就开始多次通过发行优先股的方式进行融资,从某种程度上,以公允价值计量这批优先股,就像把“股价”的波动囊括在利润表上,并不是常见的会计处理方法。

小米集团在2018年7月正式上市后,这批次可转换的优先股,就在2018年转换为普通股,对应小米的所有者权益也从-1272.11亿元,变成了712.50亿元,后续自然不会再有公允价值变动影响利润表的情况。

其次我们再来扒一扒,“按公允价值计入损益之投资公允价值变动”究竟是什么?

这个变动主要来自两部分,一是小米投资的上市或非上市公司的股权价值,在2021年年底,价值227.55亿元,另外是价值251.09亿元的优先股投资。

小米投资其他公司,尤其是相关产业链里的公司,非常正常,是许多大公司的常规手法。

通常A股的公司会将自己打算长期持有的参控股公司的股权作为长期股权投资,这样“股价”的波动不会影响公司的损益。

但是港股的小米,显然是另外一种会计记账方法:这近500亿元的长期投资,其公允价值(“股价”)的变动依然会影响到利润表,说实话,可以理解但并不是那么合理,就像明明开酒店准备赚房费,但是财报上天天在计算酒店今年可以卖多少钱。

这就使得小米的资产负债表,会像专业炒股的公司,比如云南白药,交易性金融资产高达百亿,而投资收益也同样影响利润。

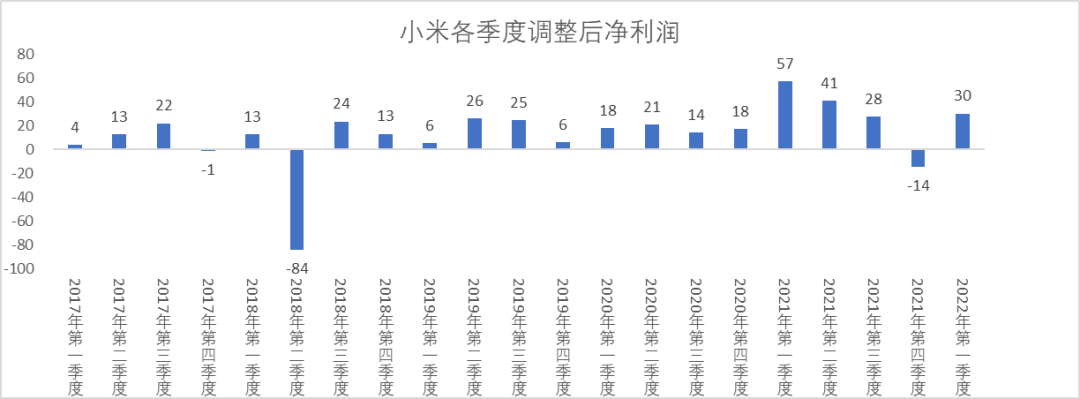

这也解释了之前小米2022一季度惨淡的净利润,由盈转亏,依然是受投资公允价值变动的影响,将其调整后,其净利润应该是在30亿左右。

的确是远少于2021年的1季报,但是要远好于之前同期水平。与其说今年一季度特别差,倒不如说去年太好了,而且是突破性的好,成本、销售、管理、研发等费用都是全年的低点。

从实际数据上来说,一季度,包括未来的二季度,面对供应链的阻断和经济下行的担忧,小米面对的营收下滑、利润下滑都是真实存在的威胁,但是并没有这个行业从此只剩同期一半那么夸张和耸人。

商业模式 有能力抵御寒冬

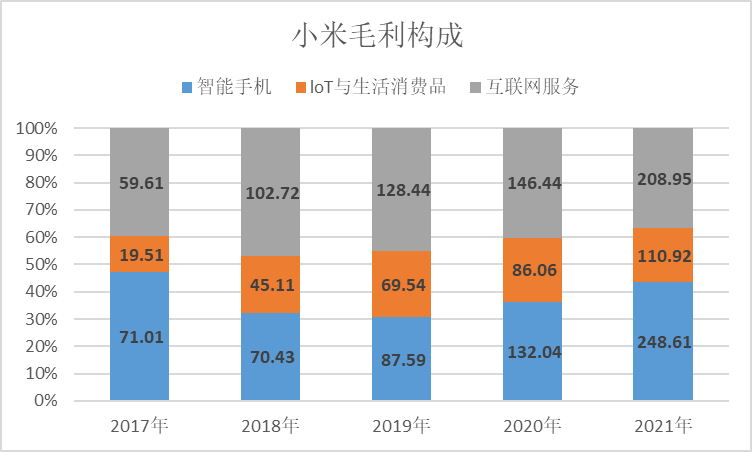

手机依旧是小米的核心,2021年智能手机带来了2088.69亿人民币收入,占比63.6%,毛利率11.90%。

从商业模式上来说,小米的生活消费品业务与互联网服务,都与小米手机生态系统相关,也是品牌溢价的来源,所以手机的重要性不言而喻。

但是手机并不是小米毛利率最高或者成长性最高的业务,毛利最高的是其互联网服务,在2018-2020年间,都是小米最主要的利润来源,2021年这块营收282.12亿元,毛利208.95亿元,毛利率74.07%,贡献了总毛利的37%。

互联网业务,主要是由两块构成,广告181亿元,游戏40亿元,这部分的收入并不受手机售卖数量的减少影响,而是受经济周期的影响,对于小米来说,可以帮助分散行业发展遇阻带来的风险。

小米AIoT业务,即小米智能生态,主要的产品包括了电视、空调、可穿戴设备、电脑平板等等,小米电视在国内的出货量连续三年第一,2021年智能空调出货量超200万台,可穿戴设备出货量全球第二。

智能生态业务,和美的的消费电器有相似之处,囊括种类繁多,很难一一例举,对于企业来说需要的是有机的抓市场的能力。小米毫无疑问是有的,智能生态的在2017-2021年间的CAGR也是最高的,37.98%,同时段手机26.89%、互联网服务29.94%。

之所以将小米的业务拆开来看,无非是想看看,如果说今年手机业务受到冲击的情况下,小米能否有抵御风险的能力。

毫无疑问,有近6成的利润,和手机的更新换代关系不大。

2022年Q1的财报也验证了我们的判断,在同期手机收入减少42.72亿的情况下,智能生态业务收入增加12.34亿元,互联网服务增加了5.42亿元,缓和了手机业务下滑给公司带来的不利影响。

未来 高端化以及造车

全面高端化、瞄准苹果的位置,这是小米长期的战略方向。

目前来看,说小米高端化失败还为时尚早。

结合我们上面对行业和小米整体业绩的分析,可以发现,虽然行业的出货量从2016年就开始下滑,但是无论营收,还是毛利方面,小米都做的相当的好。

现在面临的问题,就是经济下行与创新不足的情况下,手机行业持续萎缩的问题。

通过业务的拆分,我们可以发现,像利润暴降50%,扣除投资这种干扰项,并非会是常态,小米毕竟还有其他业务作为安全垫。

单论手机而言,能否保住在行业低迷的时候不降营收和利润,这时候就越发凸显高端化的好处。

小米的高端机,在2021年销量为2400万台,而2020只有约1000万台,同比增加140%,全年出货量1.9亿台,高端机占比约12.63%。

从Counterpoint的报告上,我们也可以看到小米在高端机的市场份额从2020年的3%增加到2021年的5%,加上2021年高端机的数量的增长从2.40亿部,增长到2.97亿部,算下来小米的高端机确实增长了约106%。

尽管这与小米自己统计的还是有差额,是因为小米将3000元或者300欧元以上的定义为高端机,而counterpoint是把400美元以上定义为高端机。

2022年Q1,小米的高端智能机出货量超过400万台,与2021年Q1季度持平,由于行业下滑,手机总出货量从4.94千万台下滑到3.85万台,所以说高端机其实保持的挺到位,这也解释了2022年Q1小米智能机ASP(平均单价)达到1189元,同比增长14.1%。

小米的确是吃到了高端机的市场份额,在出货量萎缩了22.06%的情况下,智能手机销售额仅萎缩了11.12%,从某种程度上挽救了自己的下滑。

小米的未来还包括造车。

2021年3月小米正式官宣进入汽车行业,在此之前股价就迎来了高点35.90港元。以小米的品牌力和营销水平,市场对于小米造车还是抱有很高的期望。

在2021年9月,小米收购了自动驾驶技术公司Deepmotion,截至2022年一季度,汽车业务研发团队超过1000人,公司预计在2024年上半年正式量产,也就说还需要两年时间。

小米的首个汽车加工厂落户北京亦庄,一期、二期的产能规划大概是15万辆/年,合计30万辆每年,以10万/辆的价格估算,带来的收入是300亿元。

汽车对于今年的小米来说,肯定是远水解不了近渴,但是后年真顺利推出的话,无疑对于营收上来说是一个新的增长极。

所以,对于小米我们或许不必过于悲观。宏观经济周期下,短期遇到问题很正常。

韬光养晦,厚积薄发。这或许是小米目前最恰当的战略。

本周助力新实体专栏到此结束。

我们初心不变,找出中国有特色的实体企业,积极助力新实体企业,助力中国企业成长。

如果檀香们有看好的新实体公司,欢迎在文章下面留言分享,欢迎给我们来稿。

让我们一起选出新实体企业,助力中国新经济。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

|新实体企业专栏|上市公司新实体,助力中国新经济。

提出新实体企业,是想赋能为中国经济做出卓越贡献的实体企业。

同时,我们将新实体企业分为三类,引领、创新、逆袭。

第一类是已经站在潮头,久经市场考验的引领型企业。

第二类是有品牌、有独特技术优势的创新型企业。

第三类是拥有一定价值,在困难中转型的逆袭型企业。如果檀香们有看好的新实体公司,欢迎在文章下面留言分享,也欢迎给我们来稿。让我们一起选出新实体企业,助力中国新经济。如果您的企业也是为中国经济做出贡献的实体企业

欢迎加入叶檀财经《新实体企业计划》

联系人王老师:13818756019

#新实体系列文章

暂时没有评论