收购被迫终止,格力电器今年还有望反转吗?

出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

☞ 直播预告:每周日19:00-20:00,妙投APP专栏作者张楠将会在【妙投APP】上对「一周投资热点」进行直播分析解读,欢迎围观查看。

☞ 扫描下图二维码,预约直播,明晚7点,妙投直播间不见不散。

近几日,格力“截胡”紫金矿业受让的盾安环境9.71%股权事件引起广泛关注。

原本盾安控股(盾安环境的股东之一)打包出售旗下部分资产给紫金矿业事项已通过董事会审议,只需取得深交所股份协议转让合规确认即可。没想到已持股29.48%的现任大股东格力电器,5月11日表示也在筹划协议受让该部分股份。

不过,紫金矿业看中的是资产包中浙江金石矿业100%股权,以及浙江金石矿业间接持有的西藏阿里改则县拉果错盐湖锂矿项目。而格力电器看中的是资产包中9.71%的盾安环境股权,和盾安环境在5G、轨交、冷链、新能源汽车热管理等领域的空调与制冷业务布,即使此举可能会触发全面要约收购义务(投资者从持股30%以下跨过30%,即触发全面要约义务,需向被收购公司所有股东发出收购其所持有全部股份的要约)。

触发全面要约收购以往都是资本方极力规避的,格力不惜触发全面邀约也要进一步巩固盾安环境控制权的决心,也表明了格力正面临的巨大压力:在主业受困以后如何追求持续的增长。

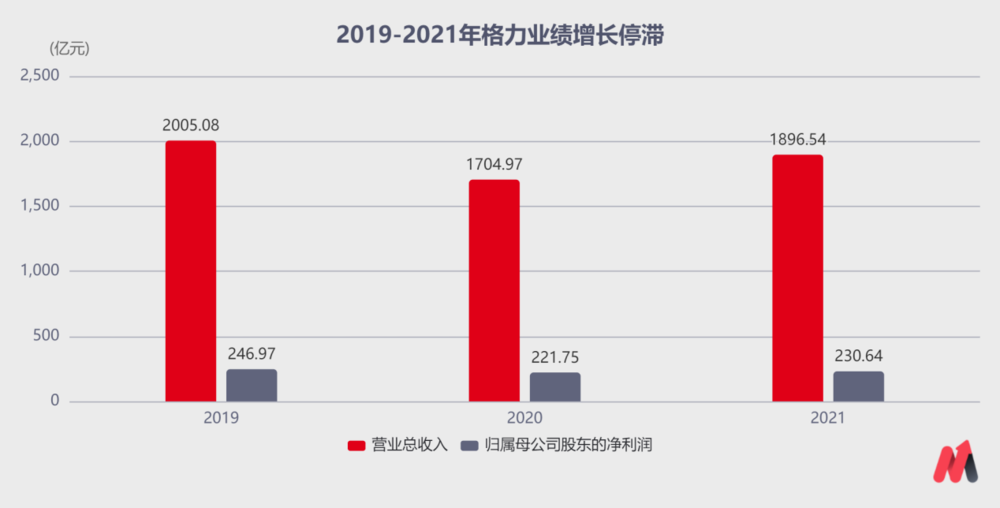

事实上,自2019年开始,格力的营收和净利润增长几近停滞。随着国内家用空调的容量逐渐接近饱和,格力电器不得不开始“向外拓”:拓向海外市场,拓向空调行业之外。

(数据来源:wind)

遗憾的是,因为相关各方没谈妥,格力的收购被迫终止。不过,目前不论是海外市场营收,亦或是除空调产品外的其他业务营收,占格力总营收比例都很小,短期内对格力盈利能力的改善作用微乎其微。

并且这两项尚处于“播种期”的拓展,在取得明显突破前很难给予格力估值上的加成,再加上空调市场已近天花板,短期内格力PE的上升空间十分有限。因此当前格力PE虽处相对低点,但并不能称作绝对低估。

短期内,格力恢复盈利性的希望仍由空调主业承担。通过梳理我们判断,格力的渠道改革已进入尾声,释放出的渠道利润能使其空调产品重拾性价比,再加上线上渠道取得的进展,今年格力净利润增速有望回归两位数增长,届时格力的股价才能真正开启反转。

格力电器现在能抄底了吗?妙投为您解析。本文为妙投付费专栏“妙解公司”中《收购被迫终止,格力电器今年还有望反转吗?》,妙投会员可以在妙投APP免费阅读全文。

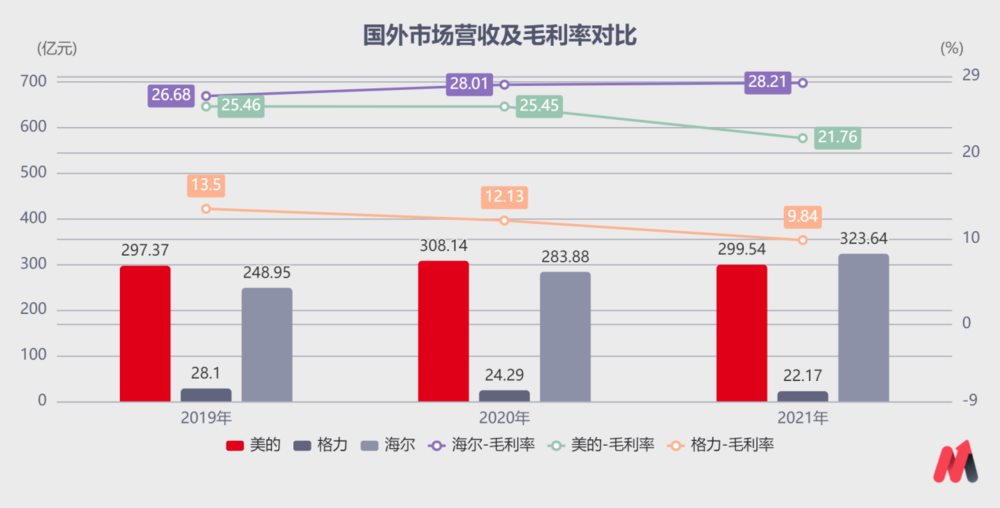

一、海外是格力劣势市场,拖累其盈利能力

近几年,格力在海外市场的业务增长并不明显,海外收入占比一直维持在10%左右。2021年,格力22.17亿的营收总额不但连美的、海尔的零头都不到,9.84%的毛利率更是只有美的1/2,海尔的1/3。

(数据来源:wind)

事实上,随着美的、海尔海外市场的发力,格力的外销市占率下滑明显,从2019年的22.0%持续下滑至2021年的11.9%。

相比于国内市场34%的毛利率,海外市场目前不但无法帮助格力提升盈利能力,反而可以说拖了格力盈利的后腿。

(数据来源:wind)

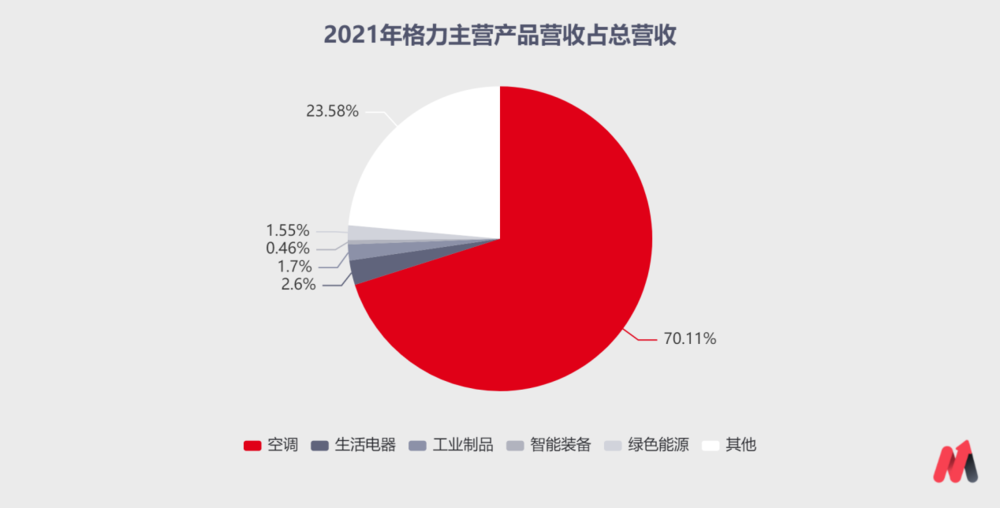

二、其他业务规模较小,短期内贡献的盈利有限

2021年,格力1878.69亿元的营业收入中,七成来自于空调产品,生活电器贡献了2.6%的营业收入,其余工业制品、智能装备以及绿色能源占比均未达到2%,短期对格力盈利能力的提升效果微乎其微。

(数据来源:wind)

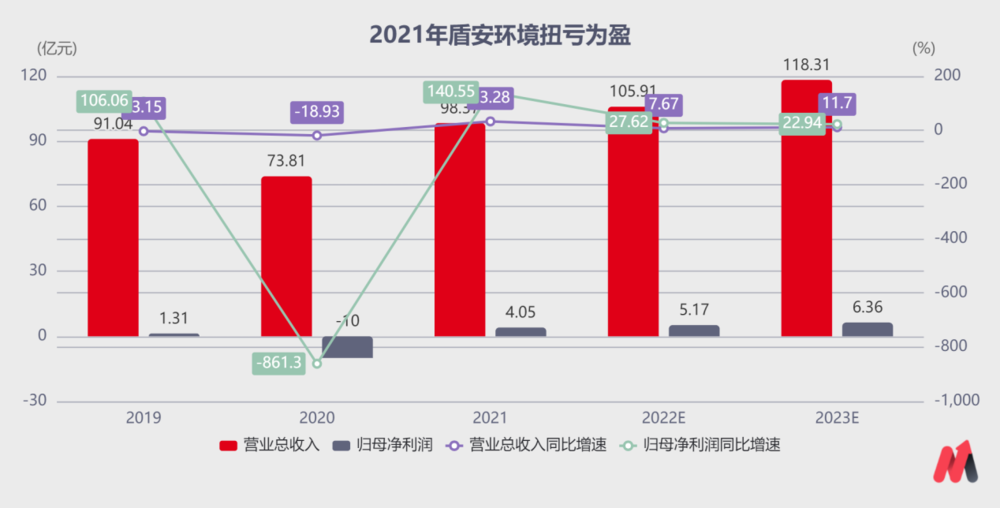

长期视角下,随着新能源汽车行业的高速发展,格力已在拓展的新能源业务,尤其是其在新能源汽车核心零部件的产业布局,或将成为其业绩的第二增长曲线,这也是此次格力执意拿下盾安股权的原因。

盾安环境是制冷元器件行业的“老将”,近几年正在积极布局5G、轨交、冷链、新能源汽车热管理等领域的空调与制冷业务。随着业务规模提升,2021年盾安环境营收同比增长33.28%,归母净利润更是从亏损10亿变为盈利4.05亿元,同比增长140.55%,展现出极大的成长性。

(数据来源:wind)

三、渠道改革已到尾声,今年净利润增速有望回归两位数增长

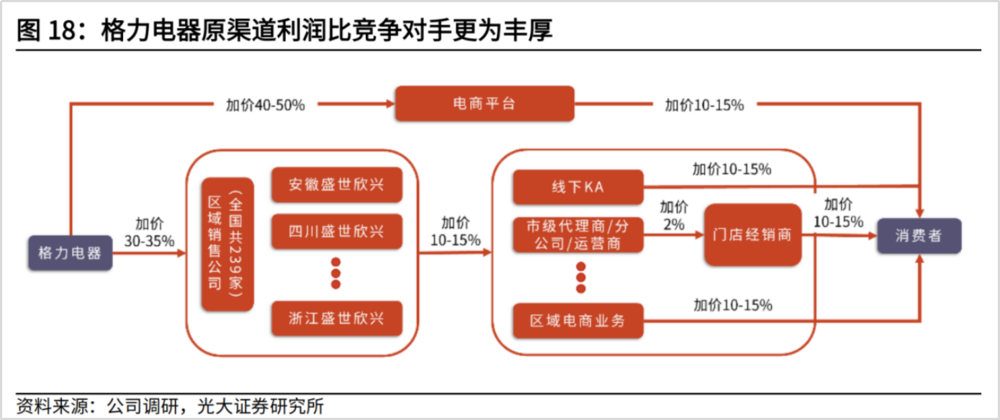

独有的“区域代理公司+销售返利”模式下丰厚的渠道利润一度使格力站上行业顶峰。2016年时,格力空调的内销份额是美的2.38倍。但在价格战下,曾经赋予经销商强大推力的丰厚渠道利润如今却成为格力的拖累。

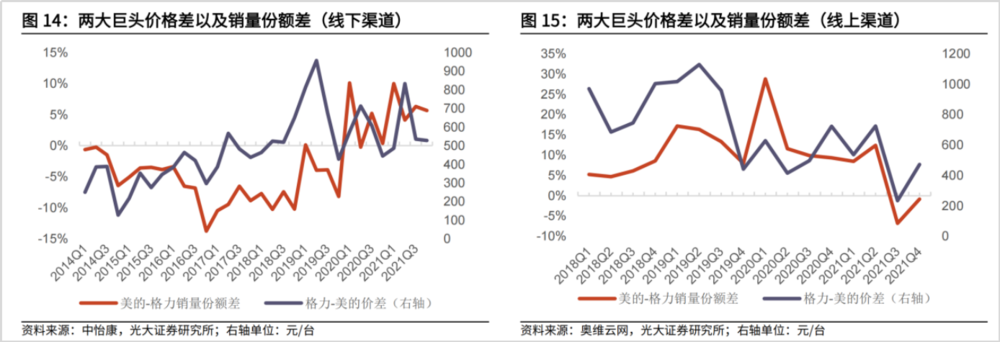

随着国内家用空调容量逐渐接近饱和,头部品牌之间的竞争愈发胶着。美的通过渠道和效率改革持续压缩成本,使两者产品价差中枢从2016年的500元扩大至2019年的800元以上。

更优惠的价格让美的不断夺取更多的空调市场份额,2021年,美的空调销量取得了38.19%、30.34%的线下、线上市占率双第一,而格力则已30.21%、26.31%的市场份额紧随其后,失去了空调市场的统治地位。

为了应对变化,格力在2019年“双十一”开始了价格反击,2021年格力与美的线下价差中枢虽然回到500元左右,但代价却是格力的盈利能力受损。

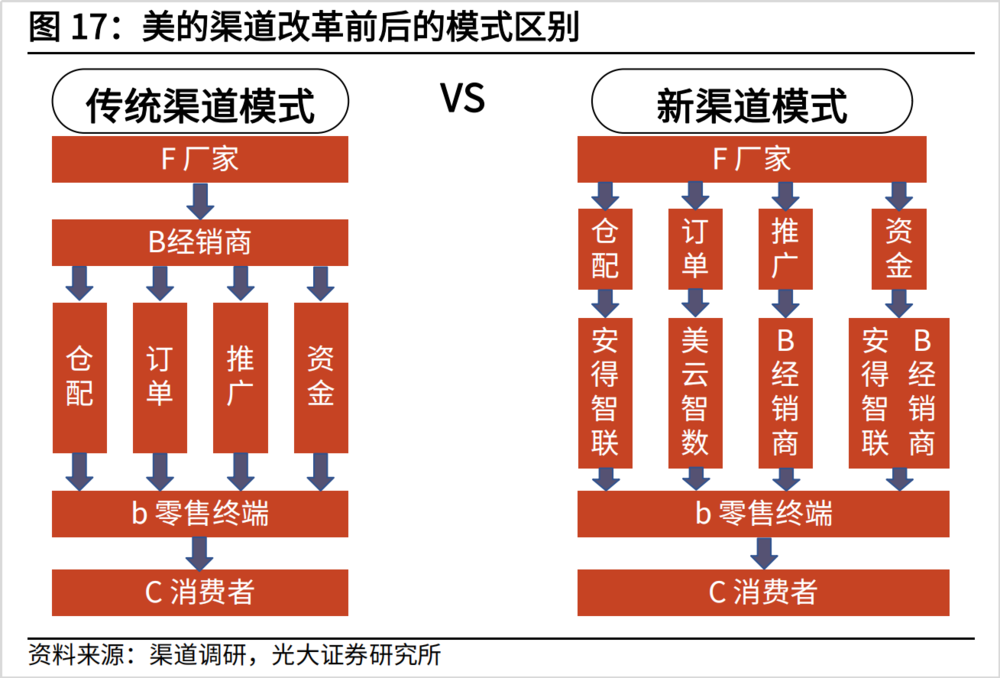

与格力的直接砍价不同,美的空调能持续压缩价格是其渠道扁平化改革,削减中间环节将利润让渡给消费者的自然结果。背后更是美的集团自2012年就开始的,对研发—供应链—生产制造—物流仓储—销售渠道在内的全价值链效率重塑。

对比之下,近几年格力渠道改革的进展慢了不止一拍。

本文为妙投付费专栏“妙解公司”中的文章,全文3214字,单篇售价84微信豆,非会员可直接购买本文查看,也可添加妙妙子微信:huxiuvip302,备注“文章标题”,免费查看全文。

本文继续讨论:

1、格力渠道改革的两个核心是什么?

2、今年格力还能迎来反转的机会吗?

暂时没有评论