老乡别走!以前你等风来,现在暖风吹得正猛

▣作者:米筐老A▣来源:米筐投资(ID:mikuangtouzi)

▣作者:米筐老A▣来源:米筐投资(ID:mikuangtouzi)

新一轮救市大招来袭,目的是不惜一切代价救经济。

1

5月15日,央行和银保监会发布一则通知,为“支持刚性和改善型性房需求”,实行“差异化住房信贷政策”。

首套房贷利率下限,不低于相应期限LPR减20基点(即0.2%)。若按照目前5年期LPR数值4.6%来计算的话,首套房贷利率最低可达4.4%,而目前市场中的房贷利率普遍在5%以上。

央妈降息房贷利率的背后,是4月份融资数据近乎雪崩的尴尬。

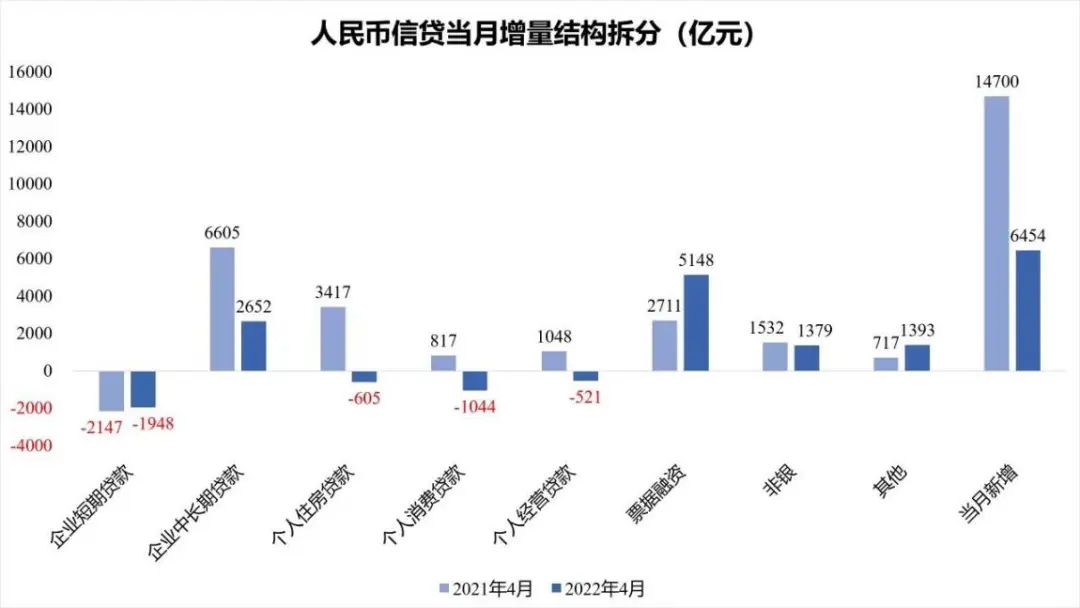

数据显示,无论是社融(含贷款、股票融资、债券融资、票据融资、信托融资等)增量还是贷款增量、都大幅下滑。

社融增量为9102亿,比上年同期少增9468亿,即2021年4月的社融增加额超1.8万亿。人民币贷款增量为6454亿,同比少增8231亿,即2021年4月的贷款增量超1.4万亿。更惨的是住户(可理解为居民)贷款不仅没增加、反而减少了2170亿。

由图可知,无论个人消费贷款、还是经营贷款、甚至是住房贷款都出现了下跌。4月的房贷总额相比2021年4月下降,这已是史上第二次发生…上一次出现在今年2月,在不断的信贷宽松刺激下、再次出现下降确实让人意外。

怎么理解呢?

企业和个人都不愿意借钱了!既不愿意借钱投资扩大经营、也不愿意借钱去消费(如装修/买车/家电手机等),就连最热衷的贷款买房都熄火了。

去年底以来,政策暖风频吹,央妈通过结构性货币工具向银行提供了更多的资金、通过降准让银行有更多的钱对外放贷、又连续降息减轻借款人成本鼓励他们多借钱,可结果还是这样惨淡…大家干脆撂挑子躺平了,说什么也不愿意借钱。

无奈之下,央妈终于祭出大杀器、把房贷利率一降到底,就是鼓励大家贷款买房。

我们知道,所谓的加杠杆就是借钱、融资、增加负债,而所谓的去杠杆呢,就是不再借钱、甚至要清偿债务。

降准降息就是鼓励大家借钱、鼓励大家加杠杆,而在几年前却完全相反、那时可一直在强调去杠杆。

从过去的坚决去杠杆到如今的鼓励加杠杆,魔幻的背后也算经历了一个轮回。

2

2015年底,中央经济会议提出了“三去一降一补”,其中的“一去”就是去杠杆。

那时的经济环境确实需要如此。

各行各业产能过剩、库存积压,僵尸企业僵而不死、虽然活着但不产生效益占据着社会资源,社会总杠杆率高企、隐藏着金融系统性风险,楼市萧条下、大中小城市的房子成片成片的卖不出去。

于是,一场轰轰烈烈的去杠杆运动开启了。

首先从金融去杠杆开始。

之前各种套嵌、通道、委贷等影子银行业务不断累积,其实就是很多融资借贷业务没有进入银行的资产负债表、所以不受监管。

比如银行发行一笔理财产品,募集的资金给了地产商,因为这不是吸储放贷、所有没有存准率/资本充足率/呆坏账计提/放贷是否合规等约束,可一旦投资暴雷,不仅造成投资者亏损引发社会稳定、甚至会连累至银行。

其次是各种非法集资活动被一一取缔,大家最熟悉的就是P2P了。它的模式就是吸储放贷、跟银行的业务近乎一样,但却没有银行的严监管,所以很容易暴雷。截止目前,5000加P2P企业已被行业性清零、彻底的去了杠杆。

再就是僵尸企业清退,对一些钢铁、煤炭、水泥等过剩产业进行整合,或者破产清算、或者被整合到更大的企业里,其中的债务也进行重组,为社会腾出了土地、人才、劳动力、市场等资源。

当然地方政府也在去杠杆。

之前地方政府通过城投公司/融资平台借了大量的银行贷款、或发行了很多债(比如以信托或资管的形式募资),给地方财政造成极大负担。政府去杠杆的操作,就是严禁新增隐性负债、严控新增债务,要把杠杆降下去。

更有意思的是楼市去杠杆、居然是以涨房价的形式实现的。

2016年始,全国各城市房价经历暴涨,涨幅少则50%、多则翻倍不止。在房价暴涨途中,大家跑步入场…破限购、破限贷、搞首付、搞月供,反正就是想尽一切办法去买房、并且尽量借钱去买房,把杠杆撬得高高的。

结果呢?所谓的去杠杆、实际上是杠杆的转移。

地方政府通过卖地收入去了杠杆、僵尸企业通过政府补贴去了杠杆、P2P以一些人的本金血亏去了杠杆、影子银行通过楼市回款或最终暴雷去了杠杆…唯一没有去杠杆、反而加了杠杆的是居民。

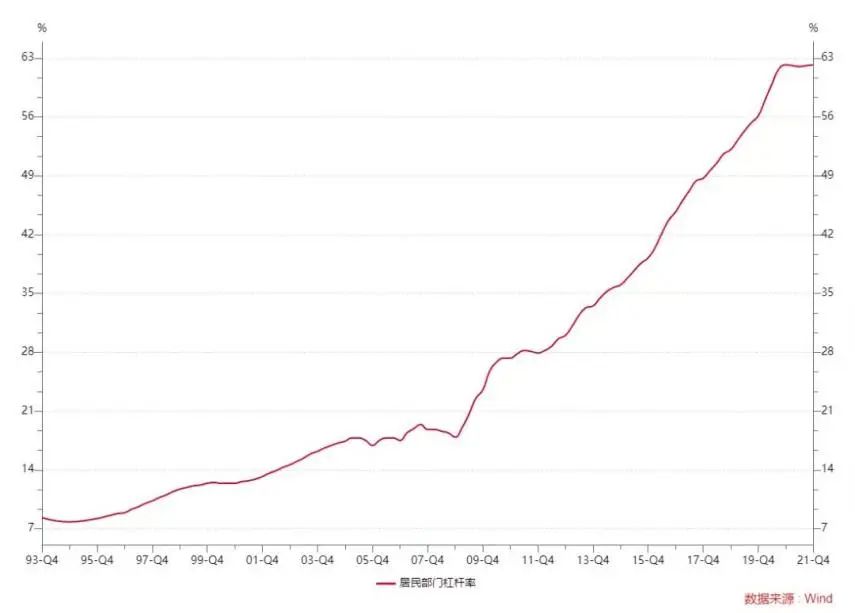

如上图,居民杠杆率由2015年去杠杆前的不到40%、一路飙升至如今的近63%。

而现在,又在鼓励新一轮的加杠杆。

3

为什么会鼓励大家加杠杆呢?因为它事关经济的发展和市场中资金的充裕。

我们经常会听到印钞放水,可如何印钞放水呢?其实就是贷款、也就是加杠杆。

贷款就是印钞,贷款的过程就是印钞放水的过程。它需要央妈、银行和借款人三者的配合,而其中的关键却是借款人…如果没有人借钱,贷款就无法完成、钱也就印不出来。

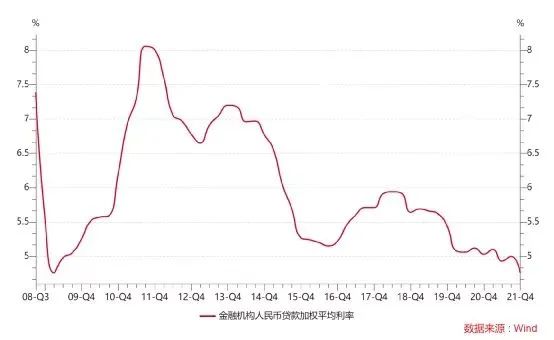

可在央妈连续降准降息下,钱都淤积在银行体系内、就是放贷不出来,央妈能不着急么?!要知道现在的贷款利率已是史上最低,3月份的贷款加权平均利率只有3.46%,利率甚至已低于2008年四万亿刺激计划时的水平了。

可即使如此低的利率又如何呢?还是没有借款人!现在的问题不是银行没有钱、而是银行有很多钱,但因为缺乏借款人而放贷不出来。

贷款是印钞、向市场释放钱,可如果归还贷款呢?那可就是消灭钱、缩减市场中的资金了。现在更大的问题,是很多人不仅不新增贷款、反而在积极的归还贷款…越来越多的人提前结清房贷,这可是减少市场中的钱啊。

如果市场中钱的数量增速减慢、甚至是减少,就会遇到我们经常听说(其实也经历过)的一个现象——通缩,以及在通缩情况下的经济萧条、失业增加和社会不稳。

这就是监管层对社融及贷款增速大幅下滑的担忧,以及不得不采取新的刺激政策。

现在急需寻找新的杠杆支点。

新能源、新基建、新消费……这些新的能撬动贷款的杠杆支点、其发展还需要一个过程,未来可行、可远水解不了近渴啊。

思来想后、仔细研究才发现还是房地产好使,受益面广…人人都需要住房、有了住房的还想改善住房、产业链长…能关联上下游近百个产业、撬动的贷款额高…不仅最低能首付20%杠杆率高贷款额动辄也百万以上啊。

当然,除了鼓励贷款买房以外,近一段时间以来还积极的推动大件消费品(如家用电器等)升级换代、甚至新一轮的车企下乡政策也即将出台……也算是在楼市杠杆支点之外、再开拓一些新的杠杆支点吧。

2016年房价上涨被严调控之后,很多人的一个最大期盼就是等风来…楼市的限购限贷取消、新一轮的信贷宽松启动、加杠杆的刺激鼓励,而现在这些暖风频吹、并且非常猛烈,可愿意加杠杆的老乡们都去哪了呢?

【米筐投资】视频号开通啦!知识、宏观分析、政策解读,干货不断!在这里读懂经济!更有精彩直播等着你!▼点击关注视频号:米筐投资▼

本文系【米筐投资】原创内容未经账号授权,禁止随意转载公众号对话框回复“转载”查看须知商务合作:15638843884(电话同微信)

本文系【米筐投资】原创内容未经账号授权,禁止随意转载公众号对话框回复“转载”查看须知商务合作:15638843884(电话同微信)

暂时没有评论