有个低调女大佬 平均多赚12% 扛过3000点 靠她?| 檀谈

点击上方

点击上方

檀香们好,又到了我们的檀谈时间。

2022年开年以来,市场持续调整,基金经理们道歉信一封接一封,比的是谁亏得少,基金跟指数一样让人伤心。

2021年、2022年,市场风声鹤唳,指数与个股齐跌,不管是价值投资还是量化投资,基金经理好过的少。

此时,量化基金的阿尔法收益显得弥足珍贵。

新华财经数据显示:截至2022年一季度末,全市场共有394只公募量化基金(初始基金口径),包括229只主动量化产品,140只指数增强产品,25只对冲型产品。

有了指数基金,还要有指数增强基金,就是想有点小的灵活空间,在这个空间里,指数增强基金收益比基准指数基金好。

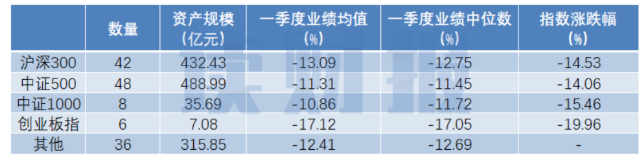

在主流指数普遍下跌的大环境下,各主流宽基指数增强基金整体实现了超额收益,表现优于基准指数。

其中,中证1000指数增强基金,中证500指数增强基金,沪深300指数增强基金,相较各自基准的超额收益依次为:3.73%,2.61%,1.78%。

什么叫做指数增强基金?

是一种投资逻辑,跟被动跟随指数不同,指数基金比如一个沪深300指数基金,完全复制沪深300指数的成分股与权重,基金经理不会进行主动调整,所以,指数基金也称为“被动型基金”。

指数增强型基金属于量化类产品范畴,它要求策略组合与标的指数不能偏离太多,增强基金有一个标准,80%的仓位必须从指数成份股及备选成份股筛选。

在保证偏离度的前提下跑赢标的指数,追求超额收益最大化。相比被动指数基金,策略是大部分被动复制,不会离指数太远,小部分主动优化,由指数化投资打底,主动化管理做增强。因此任何一款指数增强基金,都兼具了指数化和主动化的两个特点。

也就是“既要又要”,既要稳,又要收益。

这是做得好的量化基金,可以实现既要又要,做得不好的,比指数基金还不如,不能叫指数增强,只能叫指数减弱。

2022年以来,指数增强策略产品业绩分化加剧。据私募排排网统计,截至2022年3月18日,披露净值的500余只指数增强策略产品今年以来平均亏损10.5%,首尾业绩相差近60个百分点。

杨梦,作为中国2021年公募量化的最强王者,是公募基金少有的女性量化基金经理,是博道基金量化头牌,在博道在管的基金数量最多,一度冲出了极高的业绩。2021年表现极为耀眼,业绩颇为霸道。

2021年,杨梦跑出的量化成绩费后收益率不仅高于千亿规模的头部私募量化基金的费后收益率,更是远超整个私募及公募量化行业的平均成绩。

朝阳永续数据显示:私募中证500指数增强类产品在2021年表现整体较好,年度超额收益约为13-14%,而杨梦的博道中证500指数增强在在2021年的超额收益为16.58%。

杨梦是2021年公募基金,中证500指数增强细分领域的最大赢家。

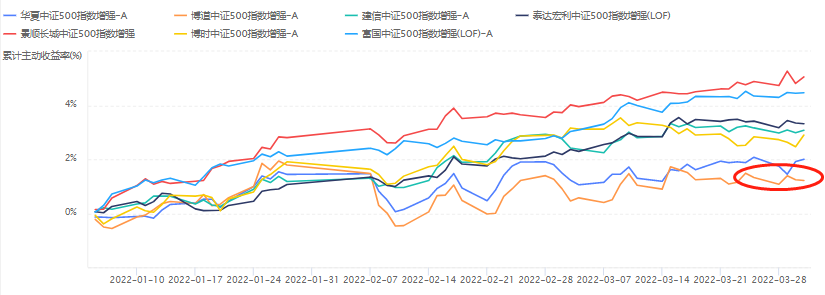

但是,2022年杨梦经历严峻的挑战:2022年初至2022年1季度末,以中证500指数增强为例,杨梦的超额收益仅为1.22%,不及2.61%的平均水平,整体排名较后。

她能否打破基金行业的“冠军魔咒”?她的基金是否值得基民信赖?

量化与价值投资双峰对峙 西蒙斯收益超过巴菲特

量化与价值投资双峰对峙 西蒙斯收益超过巴菲特金融市场主要有两种兵器,一是价值投资,二是量化投资,前者靠基金经理的择股择时能力,后者主要靠量化因子模型。

金融市场顶层是认知差,也就是格局不同结果不同;中间是信息差,也就是信息的超前和滞后导致结果不同;最终表现结果是资金的剪刀差:涝的涝死,旱的旱死。

私募如此,公募如此,杨梦这些基金经理也是如此。

由于计算能力大幅提升、越来越多的物理、数学博士进入投资领域,量化投资开始大行其道。

量化基金这两年疯狂发展。中国证券投资基金业协会数据显示,从2019年开始,量化私募行业规模经历了快速增长。

2019年,规模从约1500亿元增至 2820亿元(+88%);

2020年增长至8850亿元(+204%);

2021年上半年突破1万亿元;

截至2021年末,量化私募基金规模估算约1.5万亿。

对比一下,A股市场日均成交量规模在1万亿上下,不及量化私募基金1.5万亿规模的三分之二。

老树发新芽,公募量化基金在2021年迎来新一春。

截至2021 年底,公募量化产品的总规模达2827.97 亿元,其中主动量化产品806.24 亿元,指数增强产品1517.65 亿元,对冲型产品504.08 亿元。

博道基金杨梦目前在管资金合计119.76亿元,占公募量化总规模的4.23%,排在杨梦前面的仅有易方达基金,富国基金两家老牌基金。其余一长串的名单则排在杨梦身后,其中有些基金产品规模不足1亿元。

百亿元,一亿元,相差足足一百倍;不要怀疑资金的态度,更不要质疑资金的选择,不要跟市场作对,市场永远是对的。

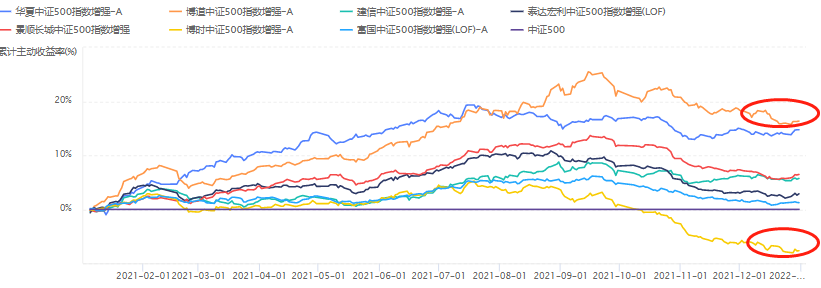

杨梦2021年度的代表作之一中证500指数增强,最高时收益在42.59%,随后虽然跟随大盘有所回撤,但收官之时,收益仍高达29.87%。同期中证500指数最高收益时在17.11%,收官之时收益在13.52%。而个别“指数增强基金”却出现了“指数减弱”,收官之时的超额收益跑输中证500指数-7.66%。

资金能够忍受量化赛道的拥挤,一方面是客户顶层认知的提升,另一方面是财富管理信息差的减少,背后根本原因是量化确实赚钱。

前面数据论述了国内量化运行情况,接下来再看国外情况:

CNBC报道,从1998年至2018年的二十年之间,西蒙斯在华尔街的大奖章量化基金在扣费前的复合年化收益率为66%,接近70%;扣除管理费和业绩分成后,该基金的年化收益率依然达到39%。加个附注,西蒙斯在量化圈的地位相当于价投圈的巴菲特。

解释一下,大奖章的基金管理费加业绩分成约为40%,而伯克希尔则收取较少管理费;也就是说巴菲特费前及费后复合年化收益率均为20%左右。其中2000年,科技股股灾,标普指数跌超10%,大奖章基金却大获丰收,扣费后净回报98.5%,接近翻倍。2008年全球金融危机之后,大部分对冲基金亏损,大奖章基金实现82%的扣费后净收入。

量化世界的最强王者西蒙斯,因此与巴菲特,索罗斯并称投资界“三座不可逾越的高峰”。

值得一提的是,2019~2021年的市场数据显示,投资者亏钱的原因:不是不懂基本面,不是不懂技术面,也不是没有过浮盈,而是克服不了人性的弱点。甚至有些基金经理也克服不了人性的弱点,怎么办?

量化可以通过纪律约束,克服人性弱点。

背后的根本逻辑是,相信机器,相信数字,不相信人性。人性会受到市场情绪、账户盈亏、家庭及工作压力等场外因素的干扰。而量化的主旨在于,通过日积月累的小收益,收获属于自己的小确幸。

一句话,积少成多,聚沙成塔,每天赚你多一点。

杨梦的从业之路比较顺利。

2011年浙江大学金融学硕士毕业后,就职于农银汇理基金管理有限公司。

这家社会知名度不高的公司实力不差,是交银施罗德的一帮老人干起来的,2020年“连中四元”:

“农银工业4.0混合、农银新能源主题混合、农银汇理研究精选和农银海棠三年定开”四只基金包揽全市场公募基金业绩前四名。

同年,中国沪深300股指期货(IF)刚推出一年,国内的量化策略因股指期货的诞生而得到更广泛的应用。

看到这些机会,就职于美国巴克莱全球投资管理公司(BGI)的李笑薇、田汉卿等海外量化基金人才陆续归国,给中国金融市场带来了先进的量化理念,为中国金融市场培养了专业的量化人才。

量化基金利用现货端的超额收益,同时使用股指期货对冲市场风险,获得了稳定的绝对收益,金融机构一看,干得不错啊,我也干。

中国的量化市场就此拉开序幕。

就是在这样的大环境中,杨梦接触了量化;也因此,可以说杨梦是国内第一批真正意义上,本土成长起来的专业量化精英。

杨梦无疑是幸运的,前提是努力的。

刚入职公司,杨梦接触的是价值投资行业分析,公司的量化投资负责人详细向她介绍了量化研究和投资,杨梦发现通过计算机可以迅速地处理大量数据,效率极高,去复现一些投资逻辑、做数据测试,并形成最终的投资策略。

方法没有好坏,只有合不合适,胜率高不高,量化这种方法符合杨梦的个性和能力长板。

基金公司研究员的上升通道是基金经理。

2014年11月,杨梦加入私募公司—上海博道投资管理有限公司(2018年2月,博道投资获批公募业务资格,成为全国第三家“私转公”基金公司),任职投资经理助理、投资经理,并获得合伙人机会。

“工作狂”的态度没变,杨梦坦言,自己的生活很枯燥,常常素面朝天,生活里几乎只有工作,在家里喜欢做烘焙。

杨梦进入市场,业绩表现优秀。2015年12月起参与管理博道量化策略产品,因业绩表现优秀,随后荣获中证报“金牛奖”。

2016年,市场环境发生了天翻地覆的变化,龙虎榜中再也不见“白大褂股神”身影,股指期货中也没有了“俄罗斯高频”的暴力交易;外资开始不断流入,A股市场中的个人投资者占比减少;量化投资同样受到很大挑战,部分因子开始失效,很难再获取超额收益。

做量化,核心竞争力是模型的分析以及因子的挖掘,竞争越来越激烈,比拼的是内功,就是看你能否先人一步找到市场当下尚未被挖掘的有效因子。

一种成功的方法过一两年就会被人学会,所以,得不停的完善模型,在高智商的群体里比拼智商,相当费脑子。当一类因子越来越透明,有效性开始衰减时,杨梦早已转入新一轮因子的挖掘中,不断追求可持续的超额收益。

数据证明:截至2022年1季度末,杨梦基金整体累计收益率79.49%,年化收益率18.03%;同期沪深300指数累计收益率24.01%,年化收益率6.29%。

但是,从近一年的绝对收益尤其是近半年的绝对收益来看,杨梦似乎遭遇到严苛的挑战:收益低,回撤大,产品多,规模高。

以下是天天基金网的数据:

在瞬息万变的市场,信息从纸媒,到电脑,再到手机已经非常透明,仅仅知道一个优秀基金经理的名字是远远不够的。

杨梦背后的能力圈是什么?方法论是什么?

她能否经受得住当下市场的考验?

她在何种市场风格里将保持领先、又在何种市场风格里落后?这些直接关系到我们基金组合的收益率。

想要一探究竟的檀香,请移步付费版音频。

长按识别下方二维码 立即订阅

暂时没有评论