腰斩再腰斩!千亿巨头崩塌 新能源彻底没救了吗?

文/檀所长

业绩“炸雷”,是每年4月末A股的保留节目。

相比一些屡教不改的“坏学生”,好学生突然业绩变脸更是容易站上风口浪尖。

光伏细分龙头阳光电源,应该算是今年最具争议性的一家业绩变脸企业了。

在其业内,阳光电源是与华为齐名的全球龙头,市占率近33%。去年新能源的巅峰时期,阳光电源的市值一度达到2500亿。

如今公司早已跌破千亿,股价腰斩后甚至接近再度腰斩。

那么究竟是什么让这样一家巨头沉沦至此?企业本身的价值又如何呢?

这次我们就来细看一下阳光电源,一家在光伏逆变器领域做到全球领先的企业。

“戴维斯双击”后的泡沫破灭

阳光电源所谓的年报“炸雷”,各路媒体报道认为主要是利润方面的不及预期,2021年归母净利润15.83亿元,同比减少19.01%。

逐季度来看,主要是21年四季度业绩太差,归母净利润只有0.78亿元,而去年的三季度或四季度都是7.5亿元左右,差了近十倍。

看公司现金流的话,更触目惊心一些。2020年经营性现金流(CFO)净额30.89亿元,而到了2021年由正转负,变为-16.39亿元。

但要说糟透了,其实也不至于,利润毕竟也是2019年的近两倍。两年翻一倍,成绩也是不差的,但在熊市里,不及预期也搞得风声鹤唳。

主要问题还是在于,2020年的业绩太好了,归母净利润同比增长118.96%,为19.54亿元,这年的CFO净额也是历史最高。

捧得越高,摔得就越惨。

回头看股价,也是从2020年的二季度开始猛涨,从原先的12元左右,涨到2021年7月的180.16元。利润翻一倍,股价15倍,戴维斯双击的效果非常显著。

在出年报之前,阳光电源也是从2021年的11月份持续下跌到腰斩,跌到了80出头。

现在来看,是估值泡沫率先破裂了,业绩的下跌,做实了这种破裂,并再给上一记闷棍。

细看公司业务模式,业绩下滑的主要问题在于核心业务出了问题。

阳光电源的业务主要分为三大块,光伏逆变器、电站开发、储能业务。

2021年的总营收241.37亿元,三大块分别占比37.50%、40.10%、13.00%,接近公司9成的营收。

光伏逆变器,这块业务应该是公司的核心业务,是公司的主要利润来源,毛利率过去5年基本维持在35%的毛利率水平,波动很小。

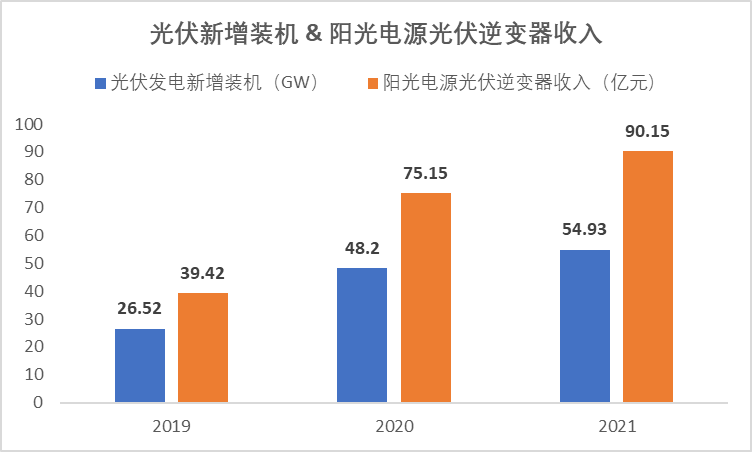

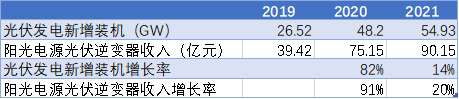

这块业务收入增长的也快,2019年39.42亿元,2020年75.15亿元,2021年90.51亿元,3年2倍,当然这其中主要是2020年增长比较快,有将近一倍的成长。

但到了2021年,这块只有20%的成长,严重拖累了业绩。

电站开发的毛利率在9-19%之间波动,是公司毛利率最低的一个板块,2021年是11.91%,相比于2020年9.49%是有所上升的。

毛利率下降比较明显的是其储能业务,2019年36.51%,2020年21.96%,2021年14.11%。

而储能业务恰恰也是增长最快的业务,从2019年的5.43亿元到2021年的31.38亿元,3年内5倍有余。

增长快的业务利润率快速下滑,反映出了业内竞争的激烈。

综合来看,阳光电源的业绩,并没有差到让人吃惊。

主要还是公司的核心业务光伏逆变器没有办法维持高基数增长,导致其利润率靠不那么赚钱的电站业务和储能业务在苦苦支撑。

存货暴增 问题出在哪

阳光电源的存货周转率,在2020年是4.11,在2021跌至2.56,远低于2016-2019年3.4左右的水平,这毫无疑问增加了投资者关于其销售疲软的忧虑。

看了一下资产负债表,2021年存货107.68亿元,是2020年38.73亿元的2.8倍左右。

这多出来的库存,有20亿来自原材料,23亿来自库存产品,27亿左右来自电站项目成本。

这很好的解释了2021年的现金流的问题:一方面是公司采购太多,销售不及预期导致累库,另外一方面是电站可能没有办法及时完成最终节点,没能及时交付。

原材料与库存产品的消化,倒是不太难,取决于阳光电源如何规划2022年的生产,而且原材料囤积得多,考虑到近两年原材料的高价,并不见得是坏事。

电站业务,从董事长曹仁贤电话会议中透露的信息,我们大概推测应该是海外电站的交付受到了影响,这个就取决于2022年是否能够交付,以及未来是否需要计提损失。

在2021年的时候,阳光电源定增36亿元,目的之一就是投入100GW新能源发电装备项目(70GW光伏逆变器、15GW风电变流器、15GW储能变流器)来扩增产能。

考虑到21年全年出货47GW,以及全球的总需求也不过200GW,阳光电源对于未来的规划和预期,确实不小。

所以,这样各个条线的过剩,与公司之前对于业务的过分乐观不无关系,不过也并不是不能够消除。

龙头地位 还能坐稳吗?

业绩的下滑,是否意味着公司的竞争力已经大不如前了呢?

逆变器,主要作用就是直流电和交流电转换,并不是光伏独有,汽车、路灯、空调等等都会用到。

光伏逆变器,是光伏发电不可或缺的转换器件,价格一般占总成本的5%-10%之间,不贵但关键,与光伏发电的转换效率息息相关。

阳光电源,在电源领域有24年的历史。

董事长曹仁贤是六零后中的专家型创始人,九十年代在大学任教时,研究的就是可再生资源发电,2003年阳光电源研制出中国具有完全自主知识产权的第一台光伏逆变器,打破了国外的垄断。

光伏逆变器,是典型的工业产品,技术密集、有一定的门槛,但是也容易被技术先进资金雄厚的企业跨界竞争。

很多A股股民知道阳光电源是光伏逆变器的龙头,在全球竞争中也十分有竞争力,但是不太知道华为也是这个行业中当之无愧的全球龙头,而且2013年才介入,花了3年时间就已经做到全球市占率龙头。

阳光电源作为一个收入仅有两百多亿的公司,并非没有竞争的能力。

阳光电源并没有因为华为的强势竞争而失掉市场份额,龙头们的竞争,出局的是往往行业内竞争能力差的中小企业。

逆变器行业全球前十的集中度从2013年的55%一路上升到2020年的80%,足以说明这一问题。

而且在2020年华为的出货量占比23%,阳光电源19%,远高于第三名欧洲的SMA公司7%的市占率,也高于国内其他的光伏逆变器厂商古瑞瓦特、锦浪科技、上能电气等公司5%左右及以下的市占率。

2021年全球光伏新增装机170GW,假设按照1.2容配比估算,全世界的光伏逆变器新增需求大约是142GW。

根据阳光电源的年报,阳光电源2021年的出货量47GW,市占率约33%。

可以说,至少从竞争格局上,阳光电源并没有什么问题,在光伏逆变器这个核心业务上,地位稳固。

我们也可以从下图看出,阳光电源2021年收入的放缓与整个行业新增装机放缓保持了高度的一致性。

所以,核心业务还是取决于行业的增速。

行业出现问题,谁都逃不掉。这也是阳光电源业绩公布后,整个光伏产业链都一起大跌的原因。

而换句话说,当宏观经济回暖,光伏产业重回正轨后,阳光电源的业绩自然应该同步复苏。

未来 还是要看储能

公司的储能业务,值得好好说一说。

因为董事长曹仁贤对于储能业务成为公司业务增长的第三极寄予厚望,希望2022年达成百亿目标,是2021年的近3倍。

如果真的能达成,阳光电源准备的产能就有用武之地了。

关键就在于,这究竟是不是在画大饼?

就行业来说,我国在2020年风电光伏合计装机就已经占到了24%左右,电网必须要引入需求侧管理与储能技术的应用。

这也是2021年开始,多地政府文件对于新能源并网的储能配置比例进行要求。

储能行业的发展,从一定程度上来说,是在追赶之前风电光伏的快速装机。

储能系统中用到的是变流器,这个技术与光伏逆变器通源,所以阳光电源做储能,并非是赶热点,更多的是技术上的衍生和协同。

同时,光伏与储能的客户也是同一群体,在渠道方面也是共享的。

阳光电源目前正在与三星合作,提供储能系统集成,但是这一环节竞争非常激烈。

阳光电源在2021年储能业务收入的确是暴增近3倍,阳光电源也是储能变流器领域的龙一,也是储能系统的龙一。

对于2022Q1储能系统的收入,董事长曹仁贤预估是6亿元,根据往年的数据推算,粗估全年储能收入翻倍问题不大。

那么核心的问题,就是储能的利润率能否回升?就算不能回升到2019年的30%,至少回到2020年的20%左右也是好的。

曹仁贤给出的解释是,2021年储能的低利润率是因为海外项目因疫情没有及时交付并付了罚款,所以利润率极低,2022年Q1储能的利润率在20%左右。

这一点也被Q1公司的综合毛利率回升至29%所佐证。

总体来说,公司仍然是好公司,瑕不掩瑜,只是原来炒作得太贵了。

阳光电源龙头的地位仍然稳固,竞争格局并未发生较大改变,收入增长的快慢主要取决于光伏行业的装机变化。

而光伏的空间有多少、装机的快慢,取决于成本是否足够盈利,以及相应的电网系统是否完备,调峰调频的成本是否能够降低。

储能业务是公司新的增长极,如果这块业务能够在疫情的情况下,及时保质交付,保证利润率,公司的利润就有保障。

事实上,不仅仅是阳光电源,对于不少A股的优质企业来说,宏观经济的下行是目前下跌的主要原因,我们能做的唯有等待。

但长期来看,真正有价值的企业在经济复苏后,总是会得到更多的回报。

本周助力新实体专栏到此结束。

我们初心不变,找出中国有特色的实体企业,积极助力新实体企业,助力中国企业成长。

如果檀香们有看好的新实体公司,欢迎在文章下面留言分享,欢迎给我们来稿。

让我们一起选出新实体企业,助力中国新经济。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

|新实体企业专栏|上市公司新实体,助力中国新经济。

提出新实体企业,是想赋能为中国经济做出卓越贡献的实体企业。

同时,我们将新实体企业分为三类,引领、创新、逆袭。

第一类是已经站在潮头,久经市场考验的引领型企业。

第二类是有品牌、有独特技术优势的创新型企业。

第三类是拥有一定价值,在困难中转型的逆袭型企业。如果檀香们有看好的新实体公司,欢迎在文章下面留言分享,也欢迎给我们来稿。让我们一起选出新实体企业,助力中国新经济。如果您的企业也是为中国经济做出贡献的实体企业

欢迎加入叶檀财经《新实体企业计划》

联系人王老师:13818756019

#新实体系列文章

暂时没有评论