净利润增长超两倍,ROE达40%,科沃斯:战略转型颇有成效

作者:

市值风云

|

2022-04-29

作者 | 鹏羽

编辑 | 小白4月23日,科沃斯(603486.SH)发布2021年报及2022年的一季度报告。2021年,公司营收130.9亿元,同比增长81%,2022年一季度营收同比增长44%;

2021年,公司归母扣非净利润达18.7亿,同比增长252%;

2021年,公司毛利率同比提升8.5个百分点,归母净利润同比提升6.5个百分点。

公司业绩表现如此亮眼,是2019年公司主动进行的一系列战略调整奏效了?即退出机器人ODM代工业务,退出国内低端扫地机器人市场,进一步加大研发投入、转型自主高端品牌等。因放弃代工业务,2019年公司出现营收、利润下滑的情况。风云君曾就转型当年的财务情况,以及品牌国际化的战略所面临的压力与挑战进行过分析。 (来源:市值风云APP)下面一起来看看这家公司。

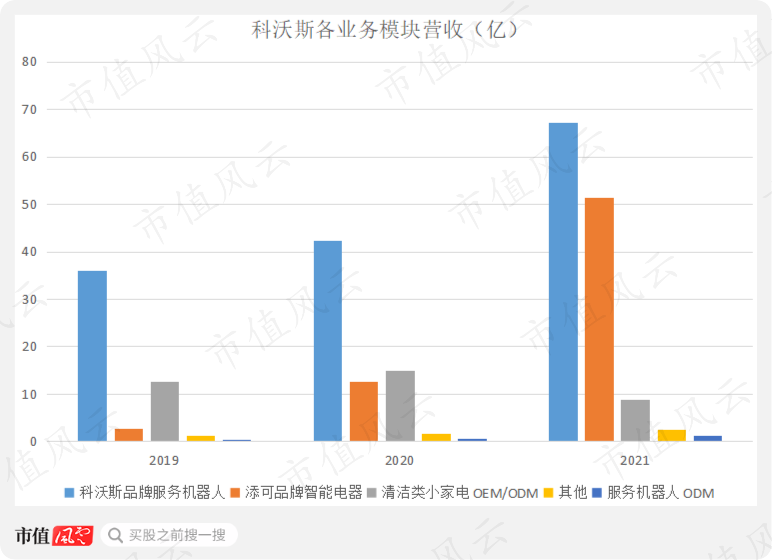

(来源:市值风云APP)下面一起来看看这家公司。 2019-2021年公司毛利率提升13个百分点2019年,公司开始放弃服务机器人ODM业务,当年服务机器人ODM业务营收减少近九成,公司转而专心打造自主品牌。2021年,自主品牌服务机器人营收达67亿,较2019年增长近一倍。除了放弃代工业务,2019年公司还制定了对自主品牌“添可”的投入和品牌打造的战略,在清洁类小家电业务发力。2021年,添可营收达51亿,同比增长308%。打造添可品牌的同时,公司清洁类小家电代工业务有所下滑。科沃斯旗下两大自主品牌(科沃斯和添可)在2021年收入占总收入90.5%。

2019-2021年公司毛利率提升13个百分点2019年,公司开始放弃服务机器人ODM业务,当年服务机器人ODM业务营收减少近九成,公司转而专心打造自主品牌。2021年,自主品牌服务机器人营收达67亿,较2019年增长近一倍。除了放弃代工业务,2019年公司还制定了对自主品牌“添可”的投入和品牌打造的战略,在清洁类小家电业务发力。2021年,添可营收达51亿,同比增长308%。打造添可品牌的同时,公司清洁类小家电代工业务有所下滑。科沃斯旗下两大自主品牌(科沃斯和添可)在2021年收入占总收入90.5%。 添可品牌的电器主要包括洗地机、吸尘器、料理机、净水机和空气净化器等。

添可品牌的电器主要包括洗地机、吸尘器、料理机、净水机和空气净化器等。

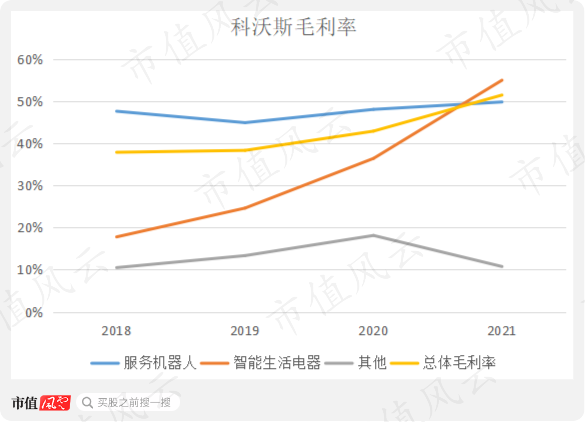

(来源:添可公司官网)公司打造添可品牌战略是成功的,除了营收的增长,添可品牌为主的智能生活电器毛利率近年来显著提升。2021年,公司智能生活电器产品毛利率高达55%,相较于2018年提升约37个百分点。近年来服务机器人的毛利率也有所提升。2021年,服务机器人的毛利率达50%,相较于2018年提升约2个百分点。毛利率的提升主要来自产品售价的提升。2021年,添可品牌出货均价达1923元,较上年增加19%。同年科沃斯品牌机器人出货均价达1963元,较上年增加43.7%。放弃代工业务,转而打造高端自主品牌。品牌走高端化,产品售价的提升,带动公司整体毛利率的提升。2021年,公司毛利率达51.4%,相较于2019年提升13个百分点。

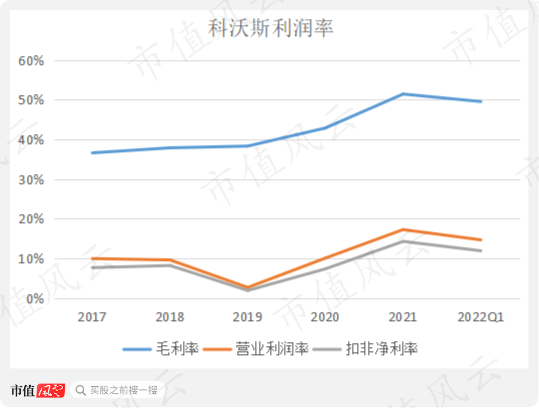

(来源:添可公司官网)公司打造添可品牌战略是成功的,除了营收的增长,添可品牌为主的智能生活电器毛利率近年来显著提升。2021年,公司智能生活电器产品毛利率高达55%,相较于2018年提升约37个百分点。近年来服务机器人的毛利率也有所提升。2021年,服务机器人的毛利率达50%,相较于2018年提升约2个百分点。毛利率的提升主要来自产品售价的提升。2021年,添可品牌出货均价达1923元,较上年增加19%。同年科沃斯品牌机器人出货均价达1963元,较上年增加43.7%。放弃代工业务,转而打造高端自主品牌。品牌走高端化,产品售价的提升,带动公司整体毛利率的提升。2021年,公司毛利率达51.4%,相较于2019年提升13个百分点。 2021年,公司销售费用率约为25%,研发费用率为4.2%,管理费用率约为5%。近年来,三大费用率较为稳定,随着毛利率的提升,公司的净利润率亦提升。2021年公司扣非净利率达14%。

2021年,公司销售费用率约为25%,研发费用率为4.2%,管理费用率约为5%。近年来,三大费用率较为稳定,随着毛利率的提升,公司的净利润率亦提升。2021年公司扣非净利率达14%。

ROE显著优于同行,几乎无有息负债现金、存货和应收账款是公司主要的三大资产。2021年公司账上躺着有35.8亿的现金。

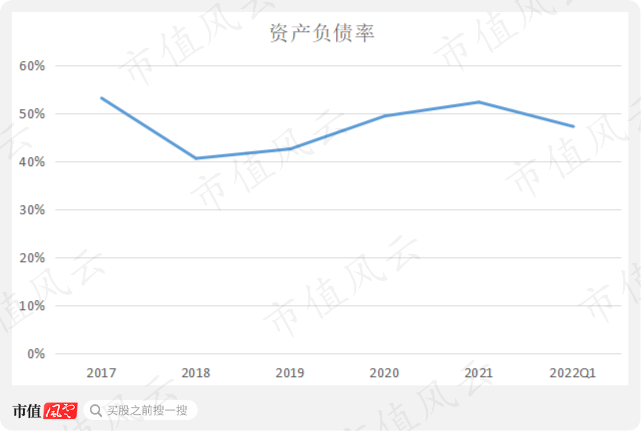

ROE显著优于同行,几乎无有息负债现金、存货和应收账款是公司主要的三大资产。2021年公司账上躺着有35.8亿的现金。 (来源:2021年报)科沃斯几乎没有有息负债,但是科沃斯资产负债率仍高达50%,主要是公司对上游的议价能力较强而积累了大量的应付账款。2021年,公司应付账款达24.7亿。公司的经营性负债率较高。

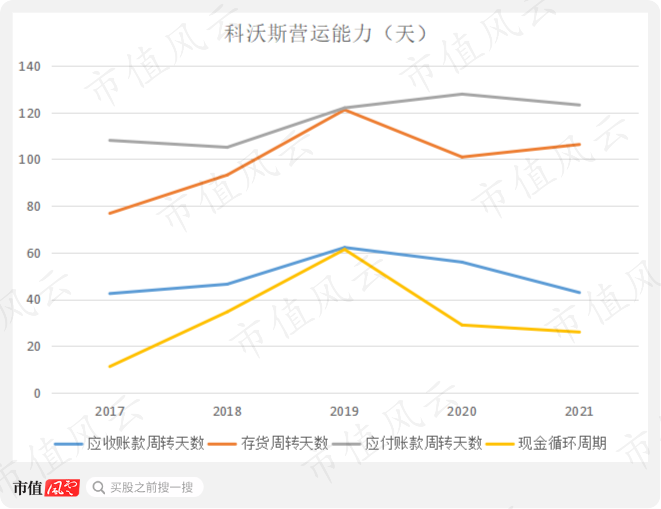

(来源:2021年报)科沃斯几乎没有有息负债,但是科沃斯资产负债率仍高达50%,主要是公司对上游的议价能力较强而积累了大量的应付账款。2021年,公司应付账款达24.7亿。公司的经营性负债率较高。 在面临转型的2018-19年,公司的营运能力显著下降,主要是存货周转效率下降。但随后两年来改善明显,2021年,公司现金循环周期为26天。

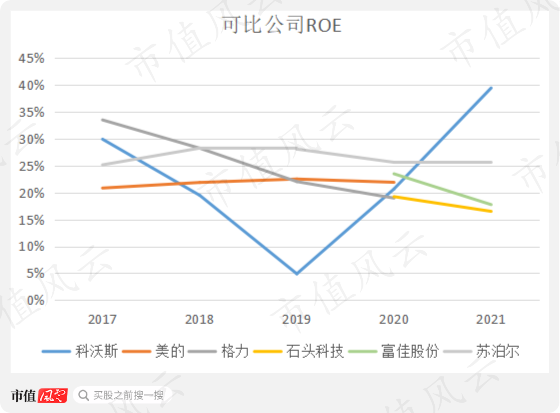

在面临转型的2018-19年,公司的营运能力显著下降,主要是存货周转效率下降。但随后两年来改善明显,2021年,公司现金循环周期为26天。 科沃斯是以自主生产为主的公司,却不是重资产公司。2021年底,公司固定资产8亿,占总资产比例仅为7.6%。因此公司的净资产收益率表现非常出众。2021年,公司ROE达40%,同比增长19个百分点,远高于行业平均值。

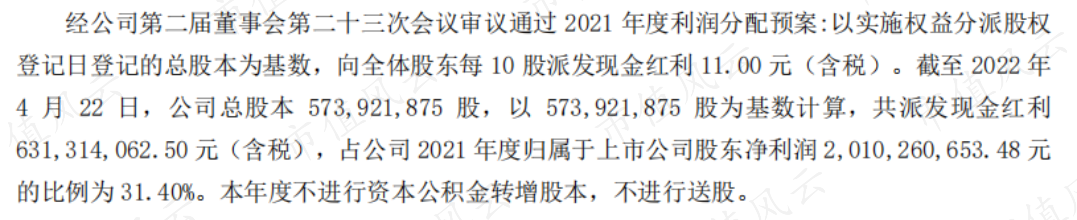

科沃斯是以自主生产为主的公司,却不是重资产公司。2021年底,公司固定资产8亿,占总资产比例仅为7.6%。因此公司的净资产收益率表现非常出众。2021年,公司ROE达40%,同比增长19个百分点,远高于行业平均值。 战略转型成功带来营收及业绩的增长,公司开始回馈股东。2021年度公司分红达6.3亿,占归母净利润的31.4%。

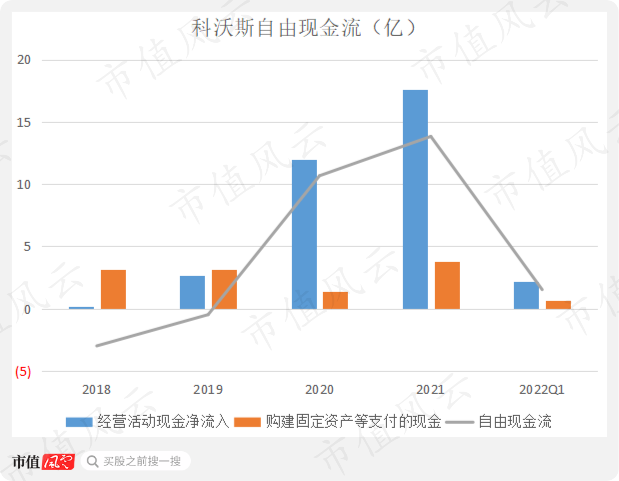

战略转型成功带来营收及业绩的增长,公司开始回馈股东。2021年度公司分红达6.3亿,占归母净利润的31.4%。 (来源:2021年报)科沃斯IPO募集资金达7.5亿,2021年发行可转债融资10.4亿。2018年上市以来,科沃斯累计自由现金流22.5亿,累计分红达10.7亿。

(来源:2021年报)科沃斯IPO募集资金达7.5亿,2021年发行可转债融资10.4亿。2018年上市以来,科沃斯累计自由现金流22.5亿,累计分红达10.7亿。

放弃代工业务,打造自主品牌,科沃斯的转型之路目前来看是比较成功的。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

放弃代工业务,打造自主品牌,科沃斯的转型之路目前来看是比较成功的。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论