政策底已筑,猪周期上涨的关键要素还缺什么?

出品|妙投APP

作者|丁萍

头图|东方IC

2022年春节以来,生猪价格加速下跌并触及超跌预警,多地生猪成交价格跌破12元/kg。但与此形成鲜明对比的是,牧原股份、温氏股份和中粮家佳康等生猪养殖股出现了不同程度的涨幅。

本轮猪肉股股价与猪价趋势背离,究其原因:一是国家持续的收储动作提振了市场信心;二是目前正处于本轮周期下行趋势的末端,市场乐观预期猪价会在2022年6月迎来反转,开始进行左侧布局。

那么,生猪收储能否改善供给过剩的局面?生猪价格何时会反转?以及当前是否具备布局机会?

国家频频收储,猪肉股行情如何?妙投为您解析。本文为妙投付费专栏“妙解公司”中《国家频频出手,猪肉股上涨行情能否持续?》,会员免费阅读全文。

政策底已筑

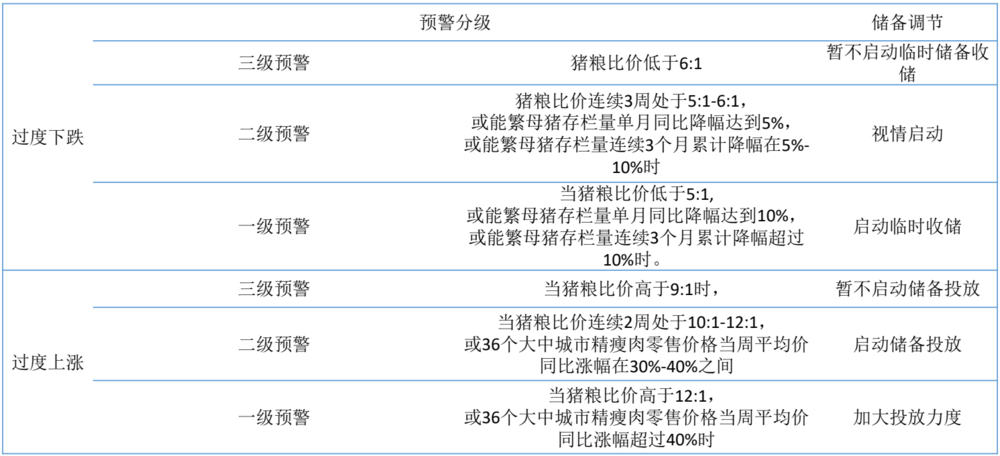

近期,猪粮比(生猪价格和作为生猪主要饲料的玉米价格的比值)持续低于5:1,处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》(以下简称预案)确定的过度下跌一级预警区间。对此,国家发改委表示,将开展年内第四批中央冻猪肉储备收储工作,拟于近日再收储4万吨冻猪肉。

2021年6月9日,发改委发布《预案》,猪粮比低于5:1达到过度下跌一级预警,即开启全面收储工作。

收储直接表现的是政策对于当前猪价的一个态度,为养殖从业者提供生产销售信号,避免价格过低出现市场恐慌性杀跌出栏,从而达到政策托底的效果,即10~12元/kg的猪价是为2022年下行期底部支撑水平。

但由于生猪收储的规模极低(例如第一轮收储只有4万吨,第二轮收储有3.8万吨,2021年4885万吨的产量),无法有效缓解供给过剩的局面,因而也就无法扭转猪价下跌的趋势。

猪价何时反转?

市场乐观预期2022年6月将迎来猪价反转,原因有两个:

一是能繁母猪在2021年7月环比首次负增长,即2022年6月生猪出栏边际将改善;

2021年以来,非瘟疫情防控取得明显成效,叠加各地支持复产的政策推出,生猪产能迅速恢复,猪价从36元/kg的高位一路下跌至目前的12元/kg左右。

2022年2月,能繁母猪存栏量是4268万头,相当于正常保有量的104.1%(合理水平是4100万头),仍处于产能过剩的状态。只有当供给过剩的局面被扭转,本轮生猪价格才能进入新一轮上升期。

短期来看,猪肉需求较为稳定,对价格具有决定性因素来自于供给端,而决定供给端的因素主要有中央储备、冷冻肉(国产和进口)和出栏量,其中出栏量是关键因素。

而判断出栏量的一个关键指引是能繁母猪的月度环比数据。

2021年7月,能繁母猪月度环比下降0.5%,出现了拐点,意味着能繁母猪在2021年7月开始进入淘汰期,并将减少10个月后的生猪供给,也就是说10个月后的生猪出栏将会出现下降,生猪出栏边际改善。当前,这个时点是2022年6月。

二是饲料成本上行将加速产能去化。

在猪价持续下探的同时,生猪养殖企业成本由于防疫投入增加、饲料原料价格上行,呈现逐渐抬升趋势。受猪价下跌与成本上升的双重挤压,生猪养殖企业的亏损幅度加大,目前(4月第一个周)自繁自育养殖利润均值为-358.1元/头,现金流恶化,有利于加速产能去化。

以上两点是市场乐观预期的主因,但是考虑到此轮周期的特殊性,妙投认为本轮周期磨底时间必然会被拉长。

猪周期的内在核心驱动力是养殖利润,即利润或者说利润预期是产能变动的根本原因。通过观测本轮猪周期的养殖利润会发现两个特殊情况:

一方面,在本轮周期中,头均2000元以上的超额利润持续了约7个季度(2019年四季度至2021年二季度),但行业自繁自育仅有约3个季度(截至2021年一季度)处于亏损状态,其中600元的深度亏损也只持续了2个月。

因此,理论上而言,亏损时间较短不足以完成产能去化,前期积累的丰厚利润也使得养殖户尚未进入被动去产能的阶段,行业产能很难得到充分去化。

另一方面,本质上而言,影响养殖企业产能变化的关键是现金流而非利润。

外购仔猪企业在2021年二季度开始出现亏损,最高达到头均1600多元的深度亏损,但这大部分亏损是来源于资产减值损失(高价外购仔猪,猪价下降带来的资产减值),并不会影响企业的现金流,因而很难对产能造成实质性影响。

对于养殖企业来说,尤其是对于高资产负债率的企业,现金流的亏损持续超过2个季度,那么企业经营活动就会出现困难,如果超过3个季度,大概率会出现财务危机,但现在并没有到这种程度。

此外,值得注意的是,虽然能繁母猪目前环比产能出现下降,但存栏结构正在被优化,即淘汰低效三元母猪逐渐替换成更高效的二元母猪。根据涌益咨询数据显示,当前市场二元、三元占比分别为88%与13%,三元等落后产能继续淘汰,二元占比持续提升。

这就意味着,即使总的能繁母猪数量在下降,但是二元母猪比例在提高,所以很难判断产能是否有效降低。

(图片来源:广发证券)

此外,根据调研发现,很多养殖企业在淘汰能繁母猪的同时,也维持了远超往年周期的后备种群,这部分后备种群类似于牧原股份的二元轮回杂交育种,具备较高的灵活性:可在猪价预期低迷时转换成商品猪,及时“止损”,预期行情半年之后反弹则会转换成能繁母猪,以避免在未来可能出现的上行周期中踏空。

浙商证券研究所数据显示,2021年5月以来,行业后备母猪销量连续4个月环比增加,但具体会转化成多少产能还不确定,当下这种潜在产能就成为判断周期的一个重要变量。

2022年2月,能繁母猪月度环比下降了0.51%,不及市场预期。根据第三方调研数据,3月去化仍然低于预期。因此,妙投认为本轮周期的磨底时间会被拉长,但至于磨底时间会拉长多久,需要跟踪2022年二季度能繁母猪月度环比数据——月度环比降幅的绝对值越大,磨底时间越短,否则越长。

乐观估计,2022年三季度后猪价有可能进入下一轮周期的上行通道;悲观估计,2023年才能迎来猪价反转。

是否具备布局机会?

生猪养殖股的投资机会主要在两个阶段:一是板块预期改善阶段,生猪养殖股的股价会先于猪价开始启动(左侧交易);二是猪价上涨阶段(右侧交易)。

本文为妙投付费专栏“妙解公司”中的文章,全文3684字,单篇售价84微信豆,非会员可直接购买本文查看,也可添加妙妙子微信:huxiuvip302,领取7天体验会员,查看全文。

本文继续讨论:

1、何时能布局猪肉股?

2、投资相关猪企需要注意什么?

暂时没有评论