茅台还能重回A股铁王座吗?

出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

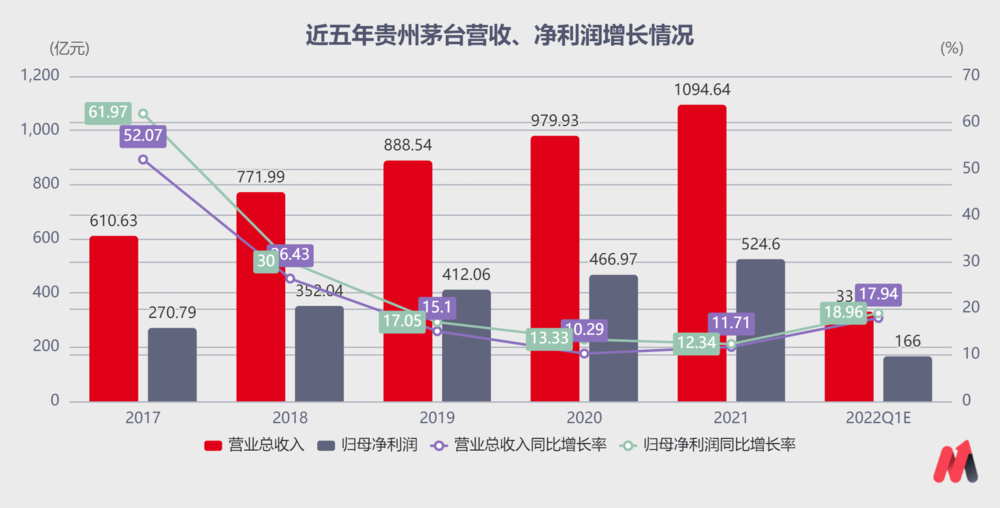

3月31日凌晨,茅台2021年财报正式出炉:2021年实现营业收入1094.64亿元,正式迈入千亿级营收阶段,同比增长11.71%;实现归母净利润524.6亿元,同比增长12.34%,为近五年最差增速。

利润增速慢于收入增速主要是因为2021年第一季度税金及附加同比增长56%,导致第一季度净利润同比增速仅有6.57%,拖累了整年的增速。消费税及其他税费在生产环节征收,受疫情影响2019年第一季度生产减少税金基数低,而2021年第一季正常生产导致税金大幅增长。

在2021年第一季度的低基数上,2022年第一季度净利增速回升,顺利实现开门红:茅台预计实现营业总收入331亿元左右,同比增长约18%;预计实现归属于上市公司股东的净利润166亿元左右,同比增长约19%。

(数据来源:wind)

不过,近五年茅台连续下滑的净利润增速以及年初至今持续下跌的股价也暴露了市场对茅台的担忧。

一方面,茅台出厂价与批价之间的巨大价差导致了茅台酒炒作、渠道腐败等问题,解决茅台“价格双轨制”,理顺渠道体系一直是茅台管理层未完成的难题。

另一方面,随着营收、净利润基数越来越大,以及茅台酒产能的制约,中短期内茅台业绩增速大概率会稳定20%以下。想要迎来业绩拐点实现业绩大涨,茅台公司必须平衡飞天茅台与系列酒的差距,培养出新的业绩增长点。

那么,针对产品布局以及渠道体系的问题,2021年以来茅台做了哪些积极改变,成效如何?能帮茅台实现业绩大涨么?又能否支撑茅台股价重回2000元大关呢?接下来让我们一起探讨下。

营收破千亿,茅台今后涨势如何?妙投为您解析。本文为妙投付费专栏“妙解公司”中《营收破千亿,茅台重回2000元还有多远?》,会员免费阅读全文。

本文核心看点:

1. 系列酒和直销渠道创收占比提升,表明茅台在产品结构和营销体系上的改革均初现成效,公司布局上游原料种子业务,进一步为未来业绩增长提供支撑;

2. 茅台未来想“量价齐升”实现业绩大涨唯有靠系列酒销量大涨以及直销占比提升,但短期内都难以实现;

3. 宏观、中观、微观先行指标基本都不具备,白酒景气周期还比较远,茅台重回2000元有点远。

四大新亮点为未来业绩增长做准备

2021年财报中“系列酒占比提升+直销渠道占比提升+基酒产能增速提升+向原料业务延伸”四大亮点体现了茅台对“价格双轨制”问题和渠道体系改革的成效,以及为未来扩产、业绩增长做好的准备。

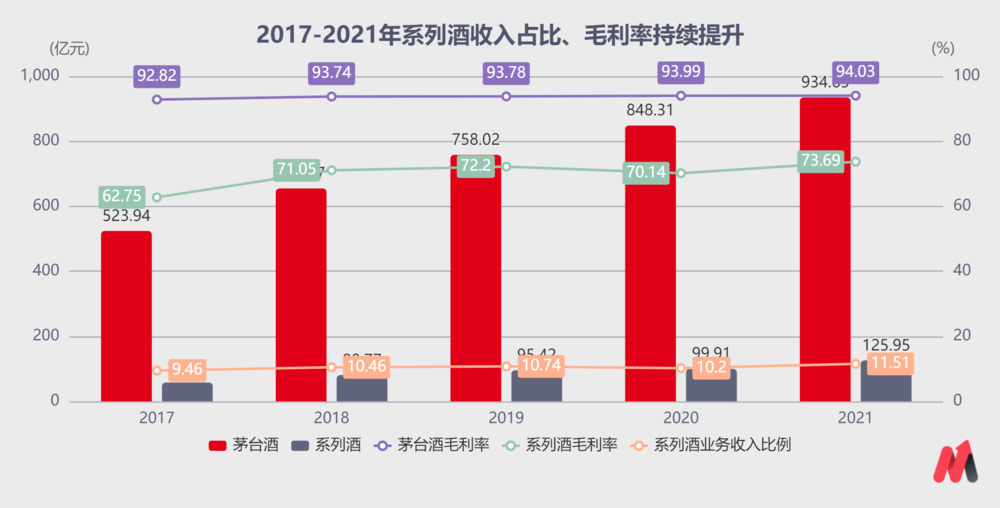

1. 从营收结构看,茅台的产品布局优化正在起作用,双轮驱动趋势明显。

2021年,虽然茅台酒仍贡献约85%的营收,但以茅台王子酒、汉酱酒、赖茅酒等为代表的系列酒总营收已突破百亿大关,营收从2017年的57.74亿至2021年的125.95亿,增长了118%,占总营业收入比也提升至11.51%。

(数据来源:wind)

2021年底,茅台新推出了“茅台1935”、虎年生肖酒等几款新品,为茅台贡献了可观的收入和利润,尤其是“茅台1935”在千元价格带竞争优势非常明显,有希望成长为新的爆品,帮助茅台摆脱对飞天茅台的严重依赖,进一步减小经营风险。

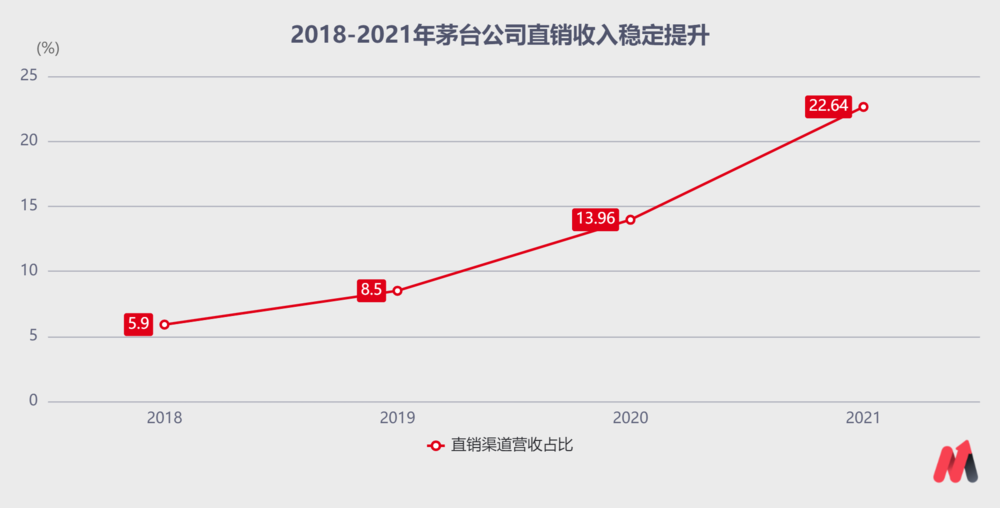

2. 直销占比提升,营销体系的改革也开始显现效果。

虽然从2021年下半年开始,大宗商品价格持续走高,但由于茅台酒、系列酒基本都由以前的基酒和老酒勾兑,与现在的大宗价格关联度很小,所以非但未受影响,毛利率还分别从2020年的93.99%、70.14%提升至94.03%、73.69%,这一方面显示出系列酒的强竞争力,另一方面也要归功于直销渠道占比提升。

事实上,飞天茅台酒969元/瓶的出厂价与一直保持高位的批价剪刀差持续变大,渠道分成已接近70%。巨大的价差催生了渠道的腐败、炒作茅台酒等问题,如何解决茅台“价格双轨制”问题,是茅台管理层一直面临的难题。

自新董事长丁雄军于2021年8月底接任后,就提出要推进营销体制和价格体系改革:从2021年中秋期间加大投放,进行“空瓶换购”和试点“开瓶消费”,到取消茅台国际大酒店“订房购酒”活动,再到取消“拆箱令”等,动作不断。

从财报数据看,2021年茅台直销渠道创收240.3亿元,比2020年多出132亿元,同比增长逾81%;批发代理渠道(社会经销商、商超、电商等渠道)创收820亿,同比增长0.55%。直销渠道收入占比从2018年的5.95%上升至2021年的22.6%,趋势明显加速。

(数据来源:wind)

3月31日,茅台的新营销系统——“i茅台”电商APP正式运行,对消费者开放珍品茅台、“虎茅”、茅台1935等四款新品的预约申购。直面终端不但助力直销占比提升,更关键的是,未来茅台酒价格“双轨”问题的真正解决有了依仗。

3. 茅台酒、系列酒产能增速提升,意味着未来茅台销量增速的提升。

2021年,茅台酒产能5.647万吨,同比增长12.42%;系列酒产能2.825万吨,同比增长13.33%。根据茅台酒“九蒸八酵七摘酒,一产四存五年成”的特点,由基酒产量可以比较准确地推算未来5年成品销量。

2021年茅台酒产能5.65万吨,那么2026年茅台酒销量就不会少于5.65万吨,所以产能增速的提升也意味着未来茅台酒的投放量、营收增速也会提升。

(数据来源:wind)

4. 进军上游布局原料红缨子高粱业务,为未来扩产做准备。

作为优质酱酒的核心原材料,红缨子高粱单宁和支链淀粉含量更高,适合酱酒工艺多轮次翻烤,对酱酒的重要性不言而喻。而近几年酱酒的大热,引得酒企扩产、业外资本疯狂涌入,让本就处于紧平衡的红缨子高粱供给缺口更大。

随着产品线增加,产能持续扩张,红缨子高粱供给短缺的问题早晚要解决。2022年3月19日,茅台集团宣布成立红缨子农业科技发展有限公司,正式全面进入种业市场。这么做既能“确保红缨子高粱‘根正苗红’,确保茅台酒永不变味”,也为未来的扩产以及业绩的增长做好准备。

现有成效能帮茅台实现量价齐升,业绩大涨吗?

虽然2017年以来白酒行业产销量几近腰斩,但拥有消费品、奢侈品、投资品三重属性的茅台却是“越涨越买”、“越涨越卖”。

茅台未来成长的永续性毋庸置疑,但想要营收大涨,量、价至少有一个提上来。

本文为妙投付费专栏“妙解公司”中的文章,全文3273字,单篇售价84微信豆,非会员可直接购买本文查看,也可添加妙妙子微信:huxiuvip302,领取7天体验会员,查看全文。

本文继续讨论:

1、茅台能够实现业绩大涨吗?

2、短期内,白酒板块有望再次迎来景气周期吗?

暂时没有评论