彭博经济研究:俄乌战争扰乱欧元区经济前景 接下来会如何——情景分析

本文作者:Jamie Rush、Maeva Cousin,本文首发于彭博终端,您可在文末 “阅读原文” 预约彭博终端产品演示。

俄罗斯入侵乌克兰提醒着人们,很不幸,和平在欧洲并非是理所当然的。经济冲击已经波及整个欧洲大陆,能源成本上升严重影响消费者,并减缓了经济从全球疫情中复苏的进程。高通胀与低增长的组合对欧洲央行的克里斯蒂娜·拉加德和她的同事来说是一个问题,他们对解决此问题并无充分准备。

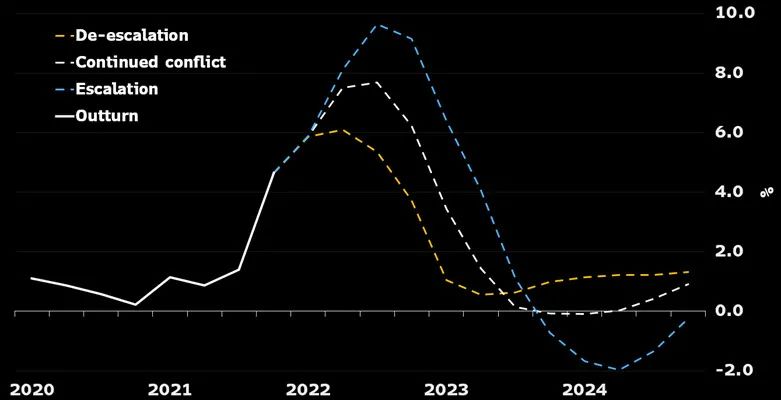

我们的基本情景是,冲突继续,欧洲央行管理委员会将在12月提高借款成本——而这一情景双向都面临着风险。

局势缓和:现在看似不大可能,但在我们的上行情景中,战争迅速结束,俄罗斯和乌克兰仍然面临严重衰退,油价回到每桶80美元,天然气价格回落。欧元区2022年增长3.8%,平均通胀率为5.2%,欧洲央行在9月份加息。

战争继续:这是基本情景。俄罗斯和乌克兰陷入严重衰退,2022年油价为每桶120美元,天然气价格升至每兆瓦时130欧元。欧元区今年经济增长2.6%,通胀率为6.8%,欧洲央行在12月份加息。

局势升级:冲突加剧,欧洲能源迎来不安全的一年。俄罗斯和乌克兰陷入严重衰退,第二季度油价为200美元,第三季度和第四季度回落到150美元。随着冬季临近,天然气价格升至近200欧元。欧元区经济第二、第三季度陷入衰退,2022年全年仅增长1.5%,平均通胀率为8.2%。今年没有加息的可能。

俄罗斯入侵乌克兰前,我们预计2022年欧元区经济增长4.3%,通胀率为5.0%。我们所有的情景都预计,相对于上述基准而言,经济活动会减弱,价格会上涨。

欧元区的不同情景

高度依赖俄罗斯天然气——能源成本对经济前景至关重要

欧盟40%的天然气依赖俄罗斯,使得欧盟面对当前局势的敞口独一无二(即使得到来自美国的帮助)。2021年初,天然气价格约为每兆瓦时20欧元。而在2022年3月7日,由于俄罗斯威胁切断通过北溪1号管道向欧洲输送天然气,天然气价格飙升至330欧元。在我们完成预测的时候,天然气价格略低于每兆瓦时130欧元,石油价格约为每桶120美元。冲击依然不容小觑。

如下图所示,我们的通胀预测在很大程度上取决于假设的能源成本路径。在天然气和石油价格回到入侵前水平的局势缓和情景中,季度通胀峰值约为6%。在我们的基准预期中,假设市场定价大致正确,峰值更接近8%。持续一年的能源不安全局面将导致油价短暂触及200美元,且随着冬季来临,天然气价格将逼近200欧元,这将推动峰值通胀率接近10%。

10%的通胀率是一个可能的情景

彭博经济研究预计经济遭受巨大冲击

各国政府总体上一直在积极支持电费开支不断增加的家庭,但行动远不足以抵消对实际收入的整体冲击。这意味着在能源以外,家庭可用于商品和服务的支出将减少,从而对非必需消费品造成巨大挤压。一些能源密集型企业的跨国竞争对手面临同等生产投入价格飙升的敞口较小,因此前者在全球市场也将难以开展竞争。

我们在从能源成本转向对经济影响的分析中使用了SHOK功能,即终端上的欧元区经济模型。此外,我们还考虑了俄罗斯对欧元区出口的需求下降和不确定性上升的影响。下图显示了我们全新基本预测中相对于入侵前基准预测GDP水平所受影响。新的预测参见这里。

GDP比入侵前的预测低2%

我们预计欧元区经济未来几个季度将增长约0.3%。这意味着可能会避免技术性衰退,但感知上这种衰退依然存在。这是因为我们此前预计随着经济从全球疫情中反弹,经济活动将激增——我们在入侵前对第二季度增长率的预测为1.5%。因此,尽管我们预测中的季度增长数字似乎接近趋势水平,但战争对我们预测的产出水平影响巨大,达到了第三季度GDP的2%。

彭博经济研究基本预测:战争继续

各国GDP受冲击不一

常识表明,最依赖俄罗斯天然气的国家也是GDP受到最大冲击的国家——但这种逻辑并非在所有情况下都可以成立。

虽然德国有70%的天然气依赖于俄罗斯,但其中很大一部分均为提前数年采购,从而限制了成本转嫁给家庭账单的程度。不过,德国与俄罗斯Gazprom达成的合同是非公开的,这给展望带来了相当大的不确定性。

西班牙不从俄罗斯进口天然气,但由于公用事业供应商几乎没有对冲,因此极易受批发价格高企的影响,导致此类成本很快就会被转嫁到公用事业账单上。

意大利在高度依赖俄罗斯的同时对冲有限,我们估计能源成本将会在约六个月内被尽数转嫁。

在法国,核能意味着对天然气的依赖程度较低。此外,政府已经设置了价格上限,将对非必需品消费挤压的大部分影响推迟至2023年。

欧洲央行选项寥寥

近6%的通胀率对欧洲央行来说极其不理想,在成本压力剧增的环境下,其应对疲弱需求的意愿有限,而美联储和英国央行开始加速加息周期还令欧洲央行的情景变得更为棘手。

2月的会议标志着重大政策转变,我们现在认为今年加息的限制很少。即使在基准情境中——即GDP比俄罗斯入侵乌克兰前我们的预期低2%,我们认为欧洲央行仍会在12月加息。原因是什么?欧洲央行担心劳动力市场吃紧和高通胀可能使价格涨幅持续高于目标,不过我们对这些风险的乐观程度远高于央行管理委员会。

在我们的上行情景中,需求受到的冲击有限,整体通胀高企对预期构成的风险持续存在,欧洲央行因此在9月加息。

在我们的下行情景中,在欧元区陷入经济衰退的情况下,欧洲央行将做出反向的政策取舍决定。管理委员会在2022年停止加息,如果主权债利差扩大的同时经济受到冲击,那么欧洲央行更有可能以量化措施进行回应。

彭博终端用户欲查阅更多彭博研究中文频道的内容,请在彭博终端访问BI BBYJ<GO>

(免责声明:本报告最初以英文发布,该翻译版本为彭博中文翻译团队的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。)

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

预约彭博终端演示

实时数据 • 独家资讯 • 研究报告

让您在亿万投资中执掌乾坤

您可点击 “阅读原文” 预约彭博终端产品演示。

暂时没有评论