源点资讯丨货币宽松周期下的国债期限利差策略

本文着眼于期限结构形态的变化,历数了数次降息周期中长端收益率与短端短端利率的不同表现,试图总结出数次宽松周期中期限利差曲线牛陡所对应的规律和背后的逻辑。我们发现流动性宽松带来的资金价格回落带动短端利率下行是期限利差陡峭的触发因素。

随着央行利率走廊的建立和公开市场操作常态化机制的建立,短端利率围绕dr007上下波动,资金价格偏离政策利率的幅度越来越小,资金利率的下行空间受制于政策利率。历史上的牛陡行情一般持续数个月,期限利差上行幅度数十bp不等。

2022年2月测算出来的流动性缺口较小,流动性虽无虞,但结合央行在四季度货币政策执行报告中的表述,下阶段央行的工作重心依旧是加大跨周期调节力度,优化信贷结构。之后央行可能以结构性货币政策工具为主,政策利率再次下调的可能性在快速下降。

从2008年以来,如果以货币政策的松紧作为划分货币宽松周期的标准,中国一共经历了比较完整的四次宽松周期,分别是2008年的9月到12月,2011年的11月到2012年的7月,2014年的4月到2015年的10月以及2018年的1月到2020年的7月,第五次尚未结束的货币宽松周期是从2021年的12月至今。本文着眼于期限结构形态的变化,历数了数次降息周期中的长端短端利率的不同表现,试图总结出数次宽松周期中期限利差曲线牛陡阶段所对应的规律和背后的逻辑。我们发现流动性宽松带来的资金价格回落带动短端利率下行是期限利差陡峭的触发因素。最后,我们尝试将规律应用在本轮货币宽松周期中,对期限利差曲线在货币宽松下半场的走势做出了判断。

数轮降息周期中的期限利差曲线走势复盘

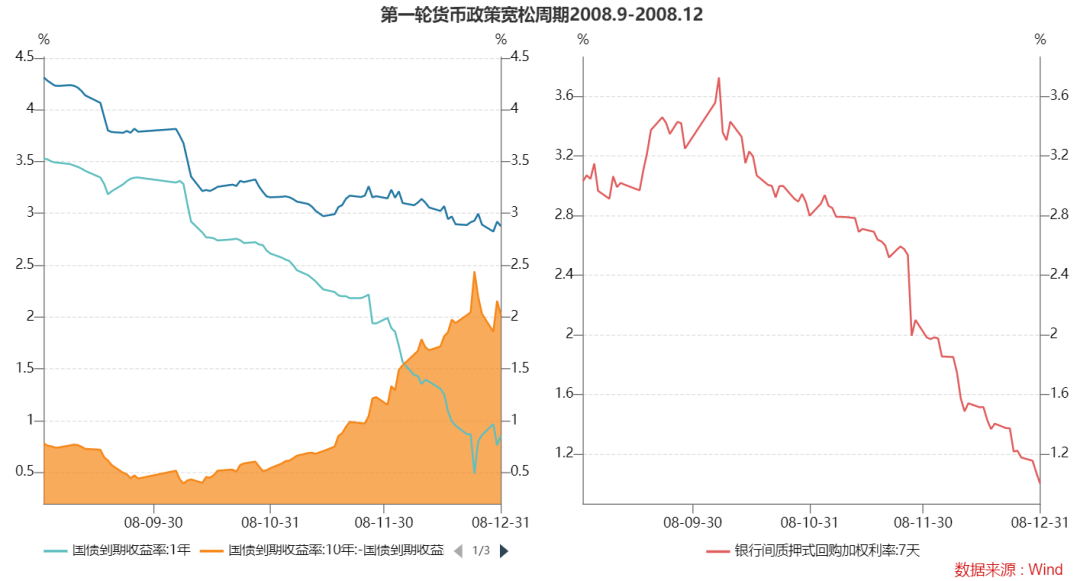

1. 第一轮货币宽松周期 数据来源:wind,永安期货 2008年的货币宽松周期始于2008年9月,货币宽松的导火索源于美国次贷危机逐渐波及全球,成为一场全球范围内的金融危机。危机来临前夕国内经济环境处于过热的状态,GDP当季现价同比增速于2007年Q3录得23.93%,PPI当月同比更是在2008年8月录得10.06%,因此央行主要采取以抑制通胀为主的紧缩的货币政策。随着金融危机的爆发,国内经济基本面快速恶化,PMI从4月的59.2快速下滑至11月的38.8。对此央行反应迅速,以2008年9月15日的降准为货币政策转向的划分点,共降准4次,降息5次,并于11月推出“四万亿”大规模刺激计划。央行最后一次降息时间是2008年12月,货币宽松周期总体历时3个月。从债市表现来看,债市在2008年8月由熊转牛,随着9月份央行降准标志着货币政策转向,宽货币周期开始,流动性率先好转,短端利率随资金利率快速下行,带动期限利差曲线牛陡,10年期国债与1年期国债利差快速走阔170个bp。本次牛陡行情为期2个月,后续在宽货币宽信用宽财政的合理刺激下,社融增速与PMI在2008年12月企稳,长端利率承压上行,牛陡行情结束,曲线熊陡,后转熊平。

数据来源:wind,永安期货 2008年的货币宽松周期始于2008年9月,货币宽松的导火索源于美国次贷危机逐渐波及全球,成为一场全球范围内的金融危机。危机来临前夕国内经济环境处于过热的状态,GDP当季现价同比增速于2007年Q3录得23.93%,PPI当月同比更是在2008年8月录得10.06%,因此央行主要采取以抑制通胀为主的紧缩的货币政策。随着金融危机的爆发,国内经济基本面快速恶化,PMI从4月的59.2快速下滑至11月的38.8。对此央行反应迅速,以2008年9月15日的降准为货币政策转向的划分点,共降准4次,降息5次,并于11月推出“四万亿”大规模刺激计划。央行最后一次降息时间是2008年12月,货币宽松周期总体历时3个月。从债市表现来看,债市在2008年8月由熊转牛,随着9月份央行降准标志着货币政策转向,宽货币周期开始,流动性率先好转,短端利率随资金利率快速下行,带动期限利差曲线牛陡,10年期国债与1年期国债利差快速走阔170个bp。本次牛陡行情为期2个月,后续在宽货币宽信用宽财政的合理刺激下,社融增速与PMI在2008年12月企稳,长端利率承压上行,牛陡行情结束,曲线熊陡,后转熊平。2. 第二轮货币宽松周期

数据来源:wind,永安期货

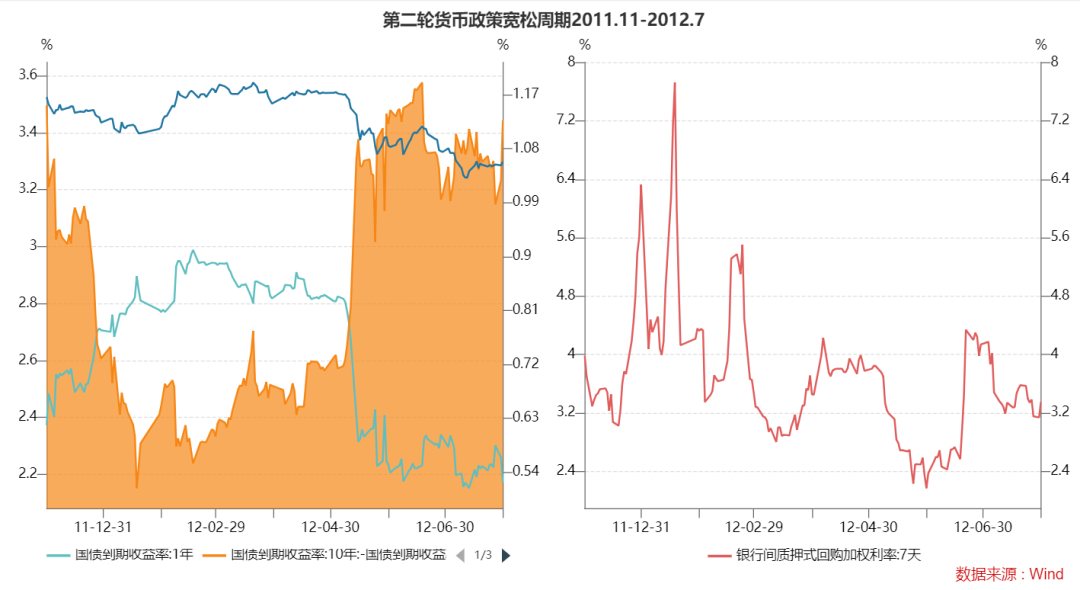

数据来源:wind,永安期货本轮货币周期始于2011年11月,2011年上半年因为猪流感和猪周期自生的周期波动,猪价快速上涨叠加地缘政治导致的原油价格的拉伸带动CPI快速上行。央行数次升准以抑制通胀。因货币紧缩与楼市调控,下半年经济紧缩,加上欧债危机的冲击,央行的货币政策重心从 “抑通胀”转为“稳增长”。11月30日央行宣布降准,本轮宽松周期共降准3次、降息2次,随着在2012年7月最后一次降息,宣告宽松周期结束。本轮货币宽松周期中的牛陡行情从央行2012年5月12日下调存款准备金率开始,短端利率应声快速下行,期限利差曲线牛陡。而下半年开始国内经济数据改善,基本面回暖,海外欧央行也推出了购债计划,美联储QE落地,市场通胀预期回升,曲线结构向熊平转换。本次期限利差走阔由短端利率下行带动,短端下行60bp左右,期限利差也相应走阔60bp。

3. 第三轮货币宽松周期

数据来源:wind,永安期货

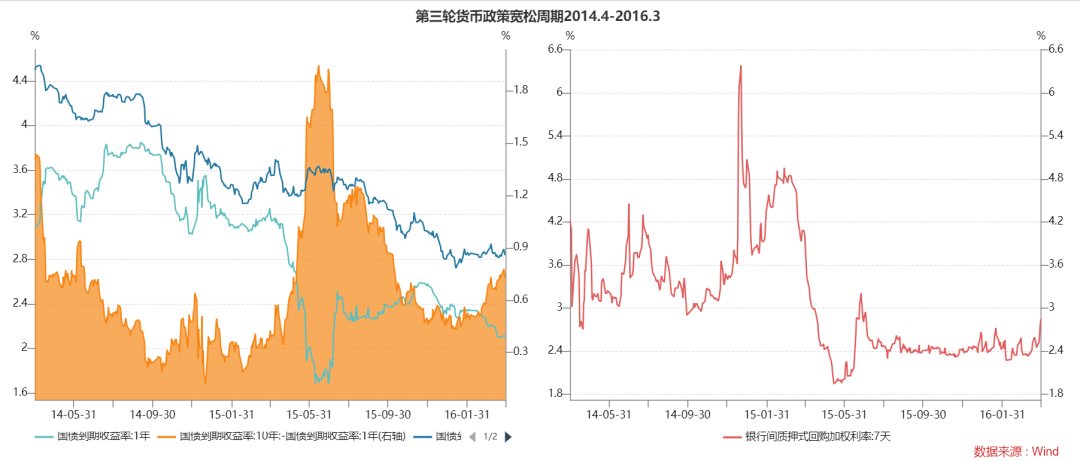

第三轮货币宽松周期从2014年4月开始,2016年3月结束。2014年年初市场整体比较纠结,对于货币政策的判断在松与紧之间摇摆,随后三月份公布的1-2月份的经济与通胀数据确认基本面下行趋势,“稳增长”重新被提起,2014年4月开始定向降准,市场终于确定货币政策转向为宽松,本轮宽松周期共历经7次降准、6次降息,最后一次降息是2015年10月,最后一次降准在2016年3月,本轮宽松周期近2年。而与本轮货币宽松周期相关的牛陡行情有两段,第一段在宽松周期前夕,从2013年12月到的2014年2月。央行在2014年1月20日进行SLO和逆回购操作,向市场投放流动性,银行间质押式回购利率从4.96% 快速下行至2.41%,短端利率快速下行120个bp,期限利差也随之走阔115个bp。本轮牛陡行情源于“钱荒”之后流动性宽松,带动短端下行。并且当时处于年初数据真空期,经济基本面预期并未大幅转向,因此长端利率在此期间并未走出趋势,期限利差走阔幅度基本与短端下行的幅度一致。第二段牛陡行情从2015年2月开始持续到2015年6月。期间央行多次降准降息引导短端利率下行,居民和政府加杠杆成为稳定总需求的来源,而企业层面一直处于去产能的状态,总体融资需求继续回落。更进一步,在2015年股灾后,资金重回债市,叠加信用收缩和经济下行,曲线从牛陡向牛平切换。4. 第四轮货币宽松周期

数据来源:wind,永安期货

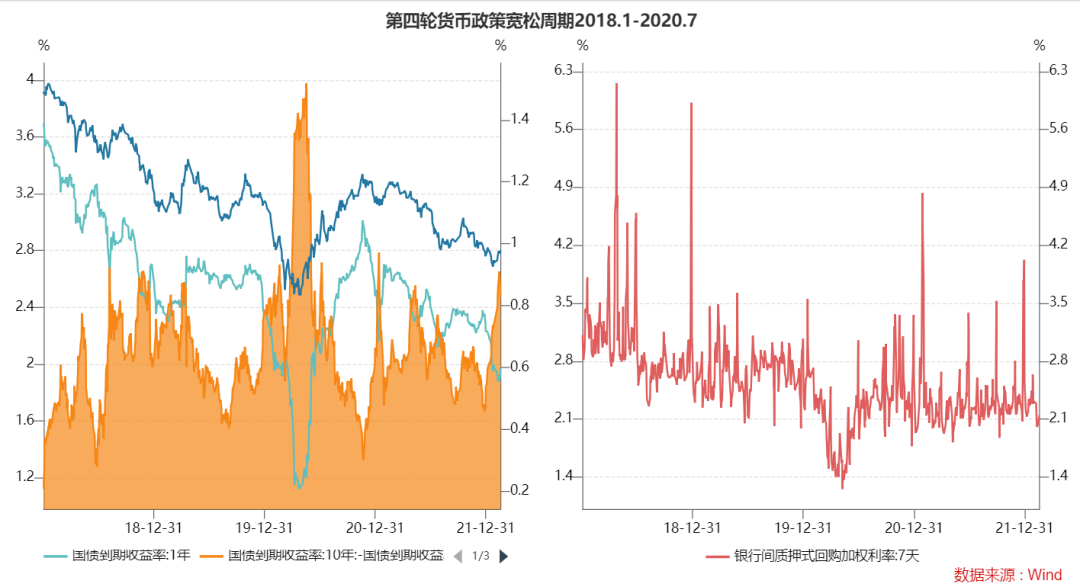

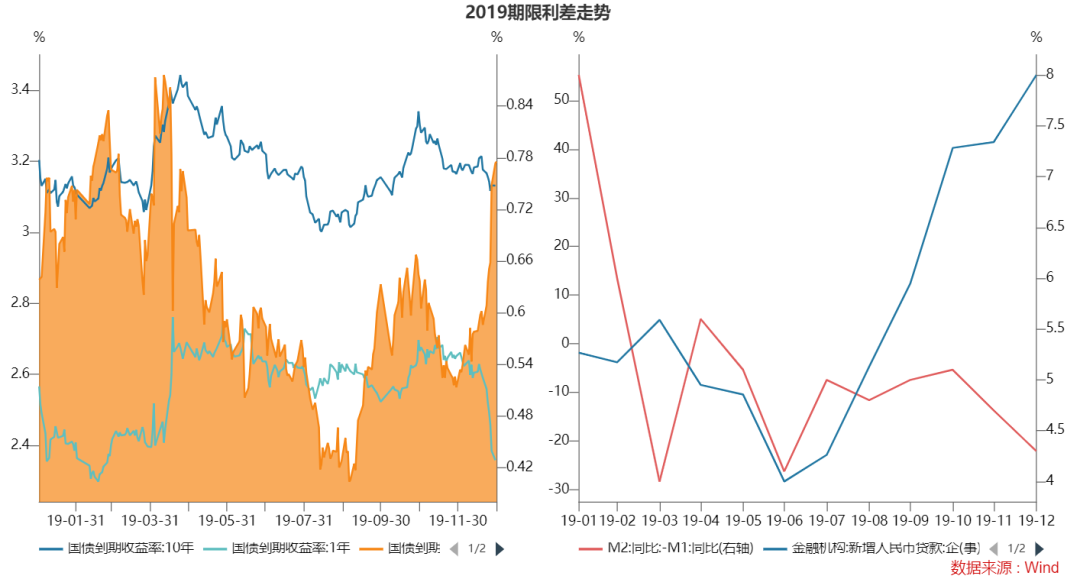

本轮货币宽松周期主要是应对中美贸易摩擦和新冠疫情冲击,中美贸易冲突始于2018年,美国逐渐引导美国进口商的供应链向东南亚转移,而后这一进程又被2020年的新冠肺炎疫情所打乱。新冠给中国经济带来了严重冲击,一季度中国GDP同比下降6.8%,增速较上年同期降低13.2个百分点,为有统计以来的首次负增长和最大降幅。工业增加值同比实际下降8.4%,小微企业面临困难。央行配合政府加大宏观政策逆周期调节力度,实施宽松的货币政策,积极扩大内需,尽可能缓解外部冲击对中国经济增长下行压力的影响。本轮货币宽松周期从2018年1月开始定向降准,共11次降准、5次降息,最后一次降息是2020年4月,同年5月最后一次降准落地,宽松周期超过2年。本轮货币宽松周期中的牛陡行情始于2019年9月,结束于2020年6月,为期8个月,期限利差走廓幅度约100bp。受央行降准和下调超储利率的影响,市场对于货币紧缩的担忧消退,期限利差整体呈现出牛陡形态。2020年5月公布的经济数据表现亮眼,基本面好转确认,市场风险偏好逐渐回升,央行而后开始缩量续作MLF,再次降息预期彻底落空,市场预期快速反转。曲线从牛陡走向熊平。

历史上期限利差曲线牛陡的规律总结

流动性宽松带来的资金价格回落带动短端利率下行是期限利差陡峭的触发因素。复盘历史上数次期限利差走阔的时间点,均为央行看到基本面下行趋势后、打开货币政策宽松的窗口期。央行采取降准降息等货币宽松手段向市场投放流动性,带动短端利率下行。牛陡后续期限利差曲线的变化则更受到基本面预期对长端利率的影响。降息周期结束后,若宽松政策带动经济数据或基本面预期回暖,则长端利率上行更快,期限利差曲线的形态更接近熊陡;若基本面继续走弱,长端利率会随之下行,期限利差曲线的形态更接近牛平。而随着央行利率走廊的完善与公开市场操作常态化机制的建立,短端利率围绕dr007上下波动,资金价格偏离政策利率的幅度与概率越来越小,资金利率的下行空间受制于政策利率的报价波动。历史上牛陡行情一般持续数月,期限利差上行幅度一般为数十bp不等。

本轮降息周期

本轮货币宽松周期从2021年12月开始,源于我国经济面临需求收缩,供给冲击,预期转弱的三重冲击。需求收缩是指GDP增速的下行,供给冲击是指碳中和大背景下的商品价格走高,预期转弱是指2022年上半年面临地产、出口投资双双下滑的可能性。央行在看到经济内生动力不足的情况后开展逆周期调控,数次在货币信贷形式分析会上强调要增强信贷总量增长的稳定性,并于2021年12月下调1年期LPR报价5bp,于2022年1月17日下调OMO、MLF操作利率10bp,1月20日下调1年期LPR报价利率10bp,5年起LPR报价利率5bp。类比前几轮降息周期,本轮降息周期中的经济基本面表现与2015年、2019年类似,而彼时也出现了M1与M2分化与企业中长期贷款处于同比低位的情况。本轮经济基本面的走弱源于经济内生动能不足,而目前房地产投资尚羸弱,稳增长初见成效但仍待继续发力。地产开工销售都处于绝对低位,先行土拍数据改善也不足,房地产投资需要看到更加强的政策刺激,经济数据整体处于触底阶段,信贷脉冲信号向上,但结构依旧有待改善。

数据来源:wind,永安期货

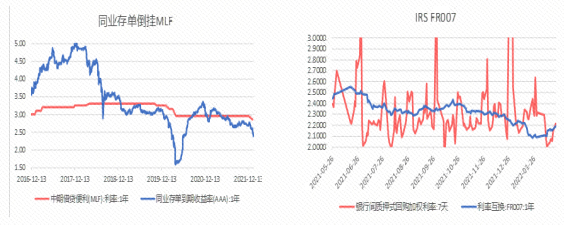

相较于新冠时期央行降息35bp,本次降息幅度可能难超过新冠时期,央行继续通过大量资金投放带动资金价格大幅下行的可能性也比较低。短端利率的领先同步指标有利率互换利率所反映的降息预期、央行公开市场操作的资金投放等;长端利率的领先同步指标有金融数据反映的信用周期结构、工增等经济指标以及通胀指标等。

数据来源:wind,永安期货

随着利率走廊和价格型货币工具的逐步确立,政策利率(OMO 7天逆回购利率)逐渐成为资金价格中枢,短端利率围绕dr007上下小幅波动。疫情期间OMO 7D从2.55%下降至2.20%。OMO 7D利率在本次货币宽松周期中的下调幅度为10bp,预期整体下调幅度难超过疫情期间。而流动性方面,2020年年初到四月dr007大幅低于政策利率源于央行三次降准释放了1.75万亿元长期资金,引导市场利率下行,而现在央行再次降准的必要性不高。春节前政策密集出台,2月是一个前期政策效果的观察期,因此资金利率或难以大幅偏离政策利率。从流动性总量的视角来看,1月超储率从12月的2.2%回落到1.2附近。叠加一月中下旬对于货币工具箱开的再大一点和防止信贷坍塌的表述,市场充分定价政策利率下调预期,对经济悲观预期浓厚。但年后1月的信贷总量数据超预期,各地地产边际宽松的政策频出,市场对宽信用力度的认知逐渐发生变化。结合四季度央行的货币政策执行报告,下阶段央行的工作重心依旧是加大跨周期调节力度,优化信贷结构,后续央行可能以结构性货币政策工具为主,政策利率短期再次下调的可能性也在快速下降。

数据来源:wind,永安期货

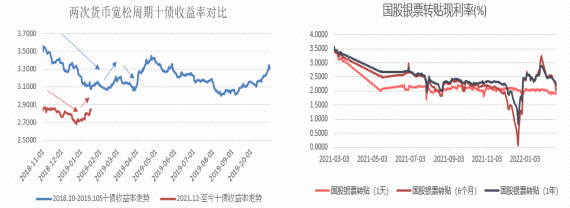

总结来看,在一个经济磨底,货币政策继续稳而不松的时点,短端收益率下行窗口短期难以再次打开,二月三月份流动性无虞但再往后需追踪央行货币政策与公开市场操作。目前地产高频数据虽然没有明显拐头的现象,但政策频出,长债收益率或震荡回调。十年期国债与一年期国债期限利差目前为82bp,位于2010年以来的74.95%分位数,我们认为期限利差再继续大幅走阔的概率较小。

数据来源:wind,永安期货

展望后市,央行目前开始收缩货币政策的可能性较低,更有可能采取边观察信用扩张程度,边调整公开市场操作来为信用扩张提供一个适宜的货币环境。我们认为在货币政策短期不转向的前提之下,债市情绪已经出现的边际的变化,从质疑宽信用政策的力度转为对宽信用起效时间点的纠结。而最近两个月处于经济数据真空期,任何地产政策的出台或地产销售端的边际好转都会较大程度上影响债市情绪,引发长端收益率的波动。此外,从逻辑与历史经验出发,宽信用见效初期,金融数据结构均面临一个结构欠佳的特点(如2015年年中与2018年底),数据在总量与结构层面均有可能出现反复,引发十债收益率的调整。而近期票据利率的再度下行也侧面反映了信贷数据可能出现波动,十债收益率也因此会来回波动。参考2018年底的十债收益率走势,我们认为十债收益率的波动可能会加大,但难以形成趋势。

团队简介

永安期货研究中心宏观团队共有分析师4人,均来自海内外知名高校,团队负责人王鹏,首席分析师,覆盖国内外宏观和大类资产的研究,成员华翔负责股指研究,廖文昊负责海外和汇率研究,凌晓慧负责宏观和国债。宏观团队致力于厘清国内外主要经济体的周期状态,并结合大类资产的估值表现,自上而下发掘大类资产的趋势性机会。

扫码关注我们

更多精彩,请扫码下载源点资讯,

进入【永安研究-投研报告】栏目阅览!

永安期货知识产权声明和免责声明,请点击下方“阅读原文”

暂时没有评论