封测创企成立四年冲刺IPO,营收暴增超20倍,「黑马」上市曾频受阻|IPO观察

作者:

36氪

|

2022-03-06

甬矽电子在2020年中国本土十强独立封测企业排名中,甬矽电子排名第8。

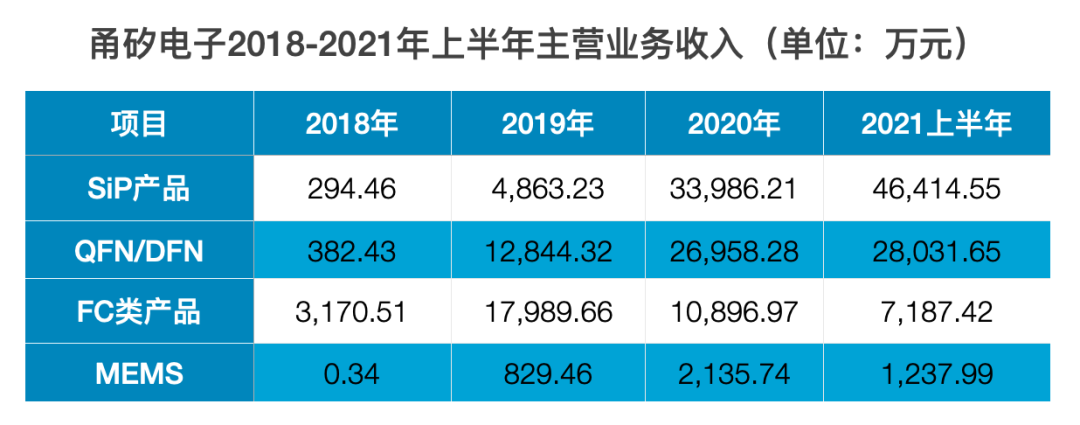

甬矽电子2018-2021年上半年主营业务收入(单位:万元)随着物联网、5G、人工智能、大数据等应用的广泛落地,IC芯片的封测环节也面临更高的技术要求和挑战。因此在技术储备方面,甬矽电子已陆续完成了倒装和焊线类芯片的系统级混合封装技术、7-14nm晶圆倒装技术等技术的开发,并实现稳定量产。此外,甬矽电子还掌握了系统级封装电磁屏蔽(EMI Shielding)技术、芯片表面金属凸点(Bumping)技术,正积极开发7nm以下级别晶圆倒装封测工艺、高密度系统级封装技术、硅通孔技术(TSV)等。

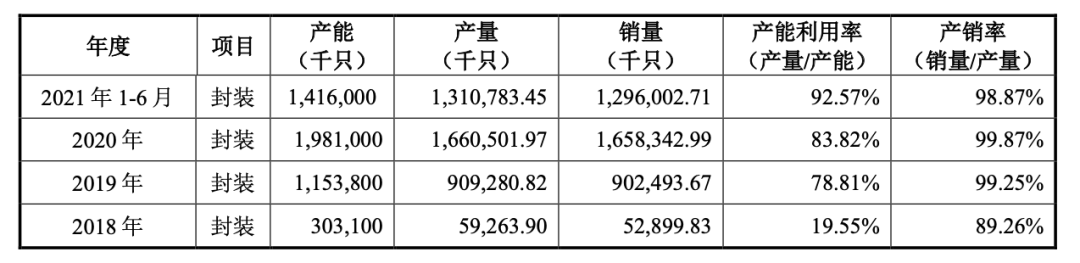

甬矽电子2018-2021年上半年主营业务收入(单位:万元)随着物联网、5G、人工智能、大数据等应用的广泛落地,IC芯片的封测环节也面临更高的技术要求和挑战。因此在技术储备方面,甬矽电子已陆续完成了倒装和焊线类芯片的系统级混合封装技术、7-14nm晶圆倒装技术等技术的开发,并实现稳定量产。此外,甬矽电子还掌握了系统级封装电磁屏蔽(EMI Shielding)技术、芯片表面金属凸点(Bumping)技术,正积极开发7nm以下级别晶圆倒装封测工艺、高密度系统级封装技术、硅通孔技术(TSV)等。 甬矽电子的主要产品路线图(来源:甬矽电子招股书)得益于自身在中高端封装领域积累的较强技术储备和市场发展经验,甬矽电子实现了快速的成长和市场拓展。但其早期的稳定收入来源也引起了上交所的关注,核心原因在于,公司2018年主要的研发项目中并不包括FC类产品,FC类产品如何在成立初期就能快速实现稳定量产?公司的产品研发周期又是否符合封测行业惯例?人才团队无疑是甬矽电子实现FC类产品快速稳定量产的重要因素。招股书披露,公司核心管理团队均具备15年以上的IC封测从业经验,并在长电科技、日月光、上海华虹等国内外知名IC企业任职,在工艺路线、产线布局、供应链管理等方面具有丰富经验。基于丰富的人才经验,甬矽电子的FC-LGA产品在量产前就已进行了较为充分的研发和技术论证,截至2021年5月15日,公司在倒装芯片领域已取得了7项发明专利,均为公司自主研发技术;另一方面,公司在成立初期就外购了厂房,大大缩短了厂房的建设周期,为产品的短期量产提供了条件。除此之外,甬矽电子在初期导入主要客户时,瞄准了上海聪链、香港比特、比特微等数字货币矿机玩家,他们的数字货币矿机芯片更新迭代较快,对封装厂的认证周期较短,可靠性验证通过后可直接进行批量生产。如今,随着国内经济活动步入正轨,甬矽电子的产能利用率持续攀升,其产能已处于较为饱和状态。其中在2021年上半年,公司产能为14.16亿只,销量为12.96亿只,产能利用率达92.57%,产销率达98.87%。同期,甬矽电子的五大客户分别为唯捷创芯、翱捷科技、星宸科技、晶晨半导体、飞骧科技,涉及射频芯片、无线通信芯片、多媒体SoC芯片等产品。

甬矽电子的主要产品路线图(来源:甬矽电子招股书)得益于自身在中高端封装领域积累的较强技术储备和市场发展经验,甬矽电子实现了快速的成长和市场拓展。但其早期的稳定收入来源也引起了上交所的关注,核心原因在于,公司2018年主要的研发项目中并不包括FC类产品,FC类产品如何在成立初期就能快速实现稳定量产?公司的产品研发周期又是否符合封测行业惯例?人才团队无疑是甬矽电子实现FC类产品快速稳定量产的重要因素。招股书披露,公司核心管理团队均具备15年以上的IC封测从业经验,并在长电科技、日月光、上海华虹等国内外知名IC企业任职,在工艺路线、产线布局、供应链管理等方面具有丰富经验。基于丰富的人才经验,甬矽电子的FC-LGA产品在量产前就已进行了较为充分的研发和技术论证,截至2021年5月15日,公司在倒装芯片领域已取得了7项发明专利,均为公司自主研发技术;另一方面,公司在成立初期就外购了厂房,大大缩短了厂房的建设周期,为产品的短期量产提供了条件。除此之外,甬矽电子在初期导入主要客户时,瞄准了上海聪链、香港比特、比特微等数字货币矿机玩家,他们的数字货币矿机芯片更新迭代较快,对封装厂的认证周期较短,可靠性验证通过后可直接进行批量生产。如今,随着国内经济活动步入正轨,甬矽电子的产能利用率持续攀升,其产能已处于较为饱和状态。其中在2021年上半年,公司产能为14.16亿只,销量为12.96亿只,产能利用率达92.57%,产销率达98.87%。同期,甬矽电子的五大客户分别为唯捷创芯、翱捷科技、星宸科技、晶晨半导体、飞骧科技,涉及射频芯片、无线通信芯片、多媒体SoC芯片等产品。 报告期内,甬矽电子主要产品的产销情况(来源:甬矽电子招股书)

报告期内,甬矽电子主要产品的产销情况(来源:甬矽电子招股书) 甬矽电子自查报告另外针对人员结构的指控,甬矽电子表示其来自长电科技的员工占全体员工的比重,已经从2019年6月30日量产前的70.59%,下降到了2021年5月15日的34.40%,“并非依赖长电科技输送”。甬矽电子还从行业角度出发,点出公司短时间内实现盈利也与市场需求的快速增长,以及封测市场逐渐向国内转移息息相关。一方面,全球新冠疫情对人们线上办公、学习方式的转变,拉动了全球各类电子产品市场需求的增长,同样也影响了上游的半导体产业链。其中在封测行业,亚洲作为全球IC封测供应链最集中的地区,东南亚的封测市场占全球的27%,但随着越南、马来西亚等国家采取封锁措施影响了封测供应链,许多IC设计企业便陆续将需求向国内转移,从而促进了国内封测企业的快速增长。同时甬矽电子强调,公司业务发展速度较快复合国产替代的行业发展趋势,“无论是采用Fabless模式的芯片设计企业,还是相对重资产的封装测试企业或独立的测试企业,在国产替代的大背景下,均取得了较大发展。”举报、指控、挖角、专利侵权、劳动仲裁……目前,长电科技针对甬矽电子的系列法律行动,已得到法院、仲裁机构或国家知识产权局的受理或正在审理过程中,在一锤定音之前,硝烟仍将弥漫。

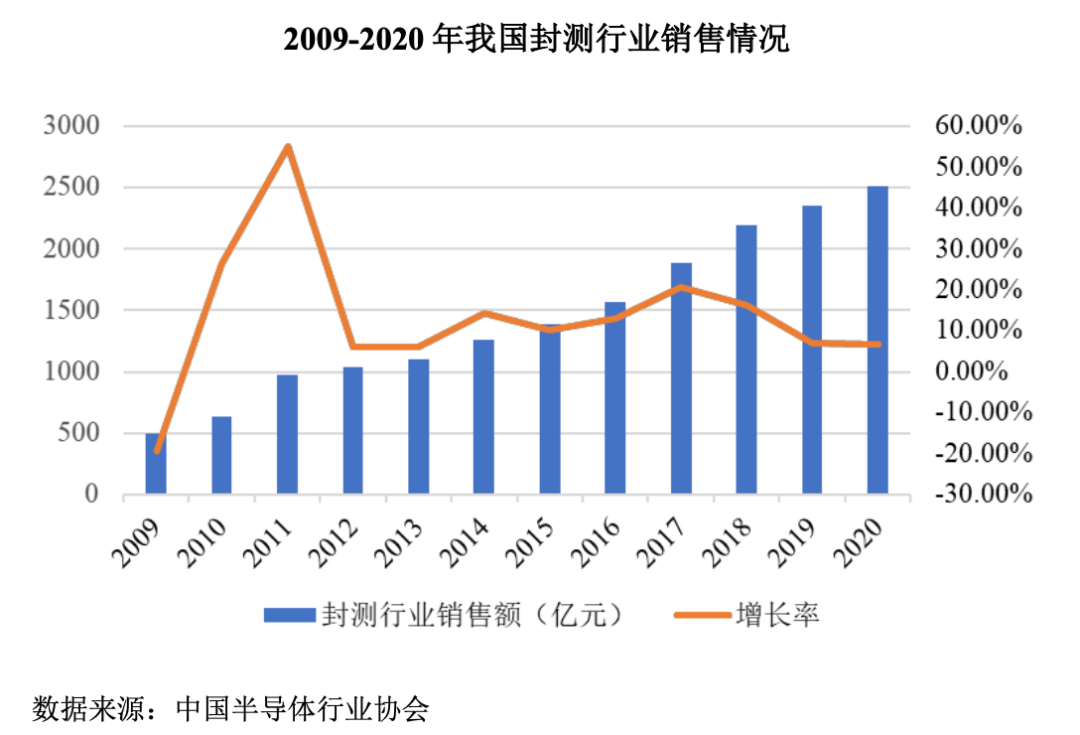

甬矽电子自查报告另外针对人员结构的指控,甬矽电子表示其来自长电科技的员工占全体员工的比重,已经从2019年6月30日量产前的70.59%,下降到了2021年5月15日的34.40%,“并非依赖长电科技输送”。甬矽电子还从行业角度出发,点出公司短时间内实现盈利也与市场需求的快速增长,以及封测市场逐渐向国内转移息息相关。一方面,全球新冠疫情对人们线上办公、学习方式的转变,拉动了全球各类电子产品市场需求的增长,同样也影响了上游的半导体产业链。其中在封测行业,亚洲作为全球IC封测供应链最集中的地区,东南亚的封测市场占全球的27%,但随着越南、马来西亚等国家采取封锁措施影响了封测供应链,许多IC设计企业便陆续将需求向国内转移,从而促进了国内封测企业的快速增长。同时甬矽电子强调,公司业务发展速度较快复合国产替代的行业发展趋势,“无论是采用Fabless模式的芯片设计企业,还是相对重资产的封装测试企业或独立的测试企业,在国产替代的大背景下,均取得了较大发展。”举报、指控、挖角、专利侵权、劳动仲裁……目前,长电科技针对甬矽电子的系列法律行动,已得到法院、仲裁机构或国家知识产权局的受理或正在审理过程中,在一锤定音之前,硝烟仍将弥漫。 2009-2020年我国封测行业销售情况正是我国封测行业的快速发展,大陆本土封测企业开始在全球市场占有一席之地。2021年全球前10大封测厂商排名中,长电科技以10.82%的市占率位于全球第三,仅次中国台湾日月光、美国安靠科技。其余大陆本土封测企业还有排名第五的通富微电、排名第六的华天科技,市占率分别为5.08%、4.18%。而在国内市场,据半导体行业市场调研机构芯思想研究院发布信息,2020年中国本土十强独立封测企业排名中,长电科技、通富微电、华天科技相继包揽Top 3位置,长期稳坐头部第一梯队。其中,甬矽电子排名第8,尽管它与本土Top 3公司都成功研发了晶圆凸点工艺(Bumping)、晶圆重布线技术(RDL)、扇入式封装(Fan-in)等晶圆级封装技术,但甬矽电子仍未具备晶圆级封装领域相关产品的量产能力,在业务规模和市场占有率上都与第一梯队存在不小差距。从另一个角度看,其实不管是老牌封测巨头还是创企玩家,在摩尔定律逐渐放缓的当下,IC制造工艺正逐渐逼近物理尺寸的极限,芯片开发成本也大幅飙升。据市场调研机构IC Insights统计,16nm制程的芯片开发成本为1亿美元(约6.32亿人民币),7nm制程为2.97亿美元(约18.76亿人民币),5nm制程为5.4亿美元(约34.11亿人民币)。面对翻倍增长的芯片制造成本,业界从半导体材料、芯片结构、先进封装技术等各方面都在寻求创新和突破点,而晶圆级封装和系统级封装则是目前主流的先进封装技术方向,这一趋势也要求封测厂进一步加强和晶圆厂、模组厂之间的业务合作与融合。

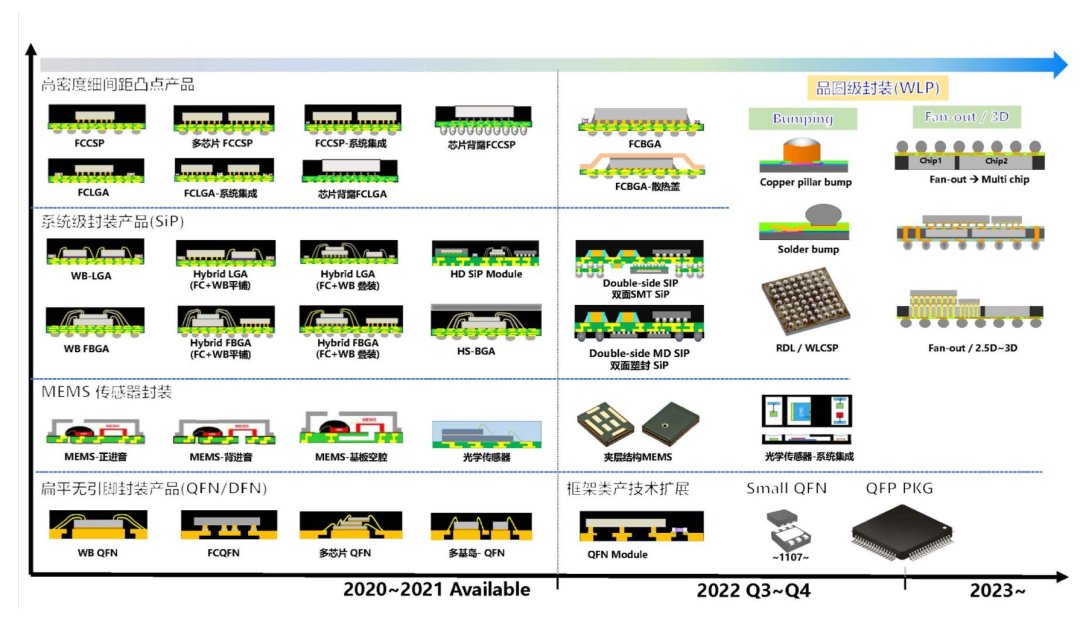

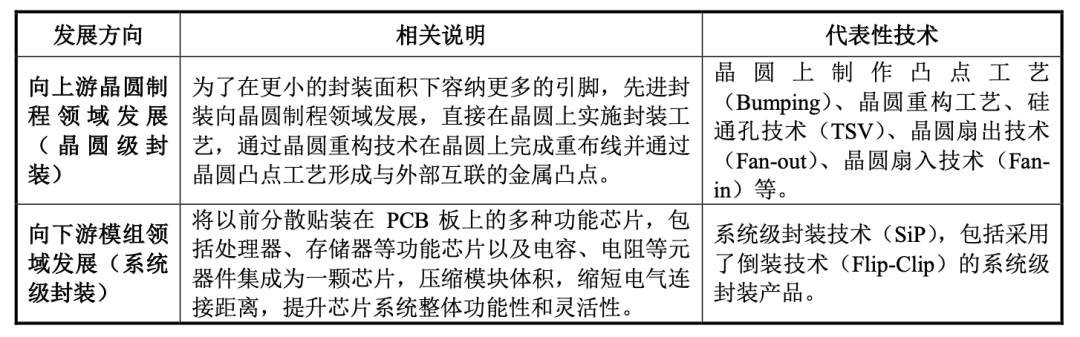

2009-2020年我国封测行业销售情况正是我国封测行业的快速发展,大陆本土封测企业开始在全球市场占有一席之地。2021年全球前10大封测厂商排名中,长电科技以10.82%的市占率位于全球第三,仅次中国台湾日月光、美国安靠科技。其余大陆本土封测企业还有排名第五的通富微电、排名第六的华天科技,市占率分别为5.08%、4.18%。而在国内市场,据半导体行业市场调研机构芯思想研究院发布信息,2020年中国本土十强独立封测企业排名中,长电科技、通富微电、华天科技相继包揽Top 3位置,长期稳坐头部第一梯队。其中,甬矽电子排名第8,尽管它与本土Top 3公司都成功研发了晶圆凸点工艺(Bumping)、晶圆重布线技术(RDL)、扇入式封装(Fan-in)等晶圆级封装技术,但甬矽电子仍未具备晶圆级封装领域相关产品的量产能力,在业务规模和市场占有率上都与第一梯队存在不小差距。从另一个角度看,其实不管是老牌封测巨头还是创企玩家,在摩尔定律逐渐放缓的当下,IC制造工艺正逐渐逼近物理尺寸的极限,芯片开发成本也大幅飙升。据市场调研机构IC Insights统计,16nm制程的芯片开发成本为1亿美元(约6.32亿人民币),7nm制程为2.97亿美元(约18.76亿人民币),5nm制程为5.4亿美元(约34.11亿人民币)。面对翻倍增长的芯片制造成本,业界从半导体材料、芯片结构、先进封装技术等各方面都在寻求创新和突破点,而晶圆级封装和系统级封装则是目前主流的先进封装技术方向,这一趋势也要求封测厂进一步加强和晶圆厂、模组厂之间的业务合作与融合。 近年先进封装的两个技术发展方向 (来源:甬矽电子招股书)技术自主性无疑任何一家科技型企业的护城河和核心竞争力。对甬矽电子来说,在迈过IPO这一门槛之后,如何进一步加强先进封装技术的产品量产能力,及时进行产品升级迭代,是其未来与头部玩家展开竞争的入场券。

近年先进封装的两个技术发展方向 (来源:甬矽电子招股书)技术自主性无疑任何一家科技型企业的护城河和核心竞争力。对甬矽电子来说,在迈过IPO这一门槛之后,如何进一步加强先进封装技术的产品量产能力,及时进行产品升级迭代,是其未来与头部玩家展开竞争的入场券。

文|韦世玮

编辑|石亚琼

封面来源 | IC photo

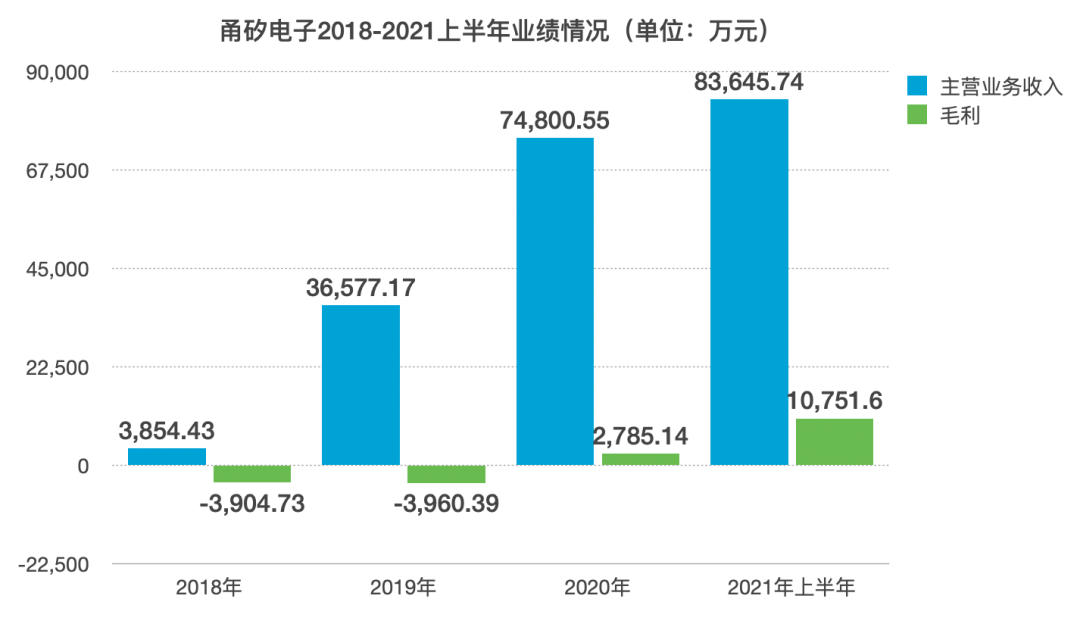

一周前,一家仅成立4年的集成电路(IC)封测企业——甬矽电子在科创板悄然过会。在这个盘踞着多家巨头的传统封测行业中,甬矽电子诞生于2017年,它在成立第二年就实现了其他“同龄人”难以企及的目标:2018年业绩激增至0.39亿人民币,并且亏损逐年缩小,成功在2020年拿下0.28亿人民币净利润,实现扭亏为盈,这个数字在2021年上半年几乎翻了两番。具体来看,2018年至2021年上半年,甬矽电子的营收分别约0.39亿元、3.66亿元、7.48亿元、8.36亿元,净利润分别约-0.39亿元、-0.4亿元、0.28亿元、1.08亿元。甬矽电子2018-2021上半年业绩情况(单位:万元)

同时依托自身在先进封装领域积累的工艺优势和技术先进性,甬矽电子在短时间内迅速实现了产品量产,成功进入恒玄科技、晶晨股份、联发科、北京君正、汇顶科技、翱捷科技等客户供应链,并在2020年入选国家第四批“集成电路重大项目企业名单”。面对业绩的持续攀升和客户规模的不断扩展,甬矽电子趁势而起,在2021年6月向上交所提交了IPO招股书。但也正是这势如破竹的成长态势,让公司在2022年跨年前夕接连收到了长电科技的举报信和一纸诉状,后者针对甬矽电子的高管及员工、专利技术来源等方面都提出了不正当竞争诉讼。一家是成立4年的年轻封测创企,一家是市占率居大陆封测市场第一的老牌巨头,长电科技的“控诉”背后,甬矽电子代表的是半导体国产自主的新希望?还是半导体行业汹涌竞争的缩影?他们之间牵扯出的“恩怨情仇”,也让甬矽电子IPO之路备受关注。

甬矽电子2018-2021年上半年主营业务收入(单位:万元)随着物联网、5G、人工智能、大数据等应用的广泛落地,IC芯片的封测环节也面临更高的技术要求和挑战。因此在技术储备方面,甬矽电子已陆续完成了倒装和焊线类芯片的系统级混合封装技术、7-14nm晶圆倒装技术等技术的开发,并实现稳定量产。此外,甬矽电子还掌握了系统级封装电磁屏蔽(EMI Shielding)技术、芯片表面金属凸点(Bumping)技术,正积极开发7nm以下级别晶圆倒装封测工艺、高密度系统级封装技术、硅通孔技术(TSV)等。甬矽电子的主要产品路线图(来源:甬矽电子招股书)得益于自身在中高端封装领域积累的较强技术储备和市场发展经验,甬矽电子实现了快速的成长和市场拓展。但其早期的稳定收入来源也引起了上交所的关注,核心原因在于,公司2018年主要的研发项目中并不包括FC类产品,FC类产品如何在成立初期就能快速实现稳定量产?公司的产品研发周期又是否符合封测行业惯例?人才团队无疑是甬矽电子实现FC类产品快速稳定量产的重要因素。招股书披露,公司核心管理团队均具备15年以上的IC封测从业经验,并在长电科技、日月光、上海华虹等国内外知名IC企业任职,在工艺路线、产线布局、供应链管理等方面具有丰富经验。基于丰富的人才经验,甬矽电子的FC-LGA产品在量产前就已进行了较为充分的研发和技术论证,截至2021年5月15日,公司在倒装芯片领域已取得了7项发明专利,均为公司自主研发技术;另一方面,公司在成立初期就外购了厂房,大大缩短了厂房的建设周期,为产品的短期量产提供了条件。除此之外,甬矽电子在初期导入主要客户时,瞄准了上海聪链、香港比特、比特微等数字货币矿机玩家,他们的数字货币矿机芯片更新迭代较快,对封装厂的认证周期较短,可靠性验证通过后可直接进行批量生产。如今,随着国内经济活动步入正轨,甬矽电子的产能利用率持续攀升,其产能已处于较为饱和状态。其中在2021年上半年,公司产能为14.16亿只,销量为12.96亿只,产能利用率达92.57%,产销率达98.87%。同期,甬矽电子的五大客户分别为唯捷创芯、翱捷科技、星宸科技、晶晨半导体、飞骧科技,涉及射频芯片、无线通信芯片、多媒体SoC芯片等产品。报告期内,甬矽电子主要产品的产销情况(来源:甬矽电子招股书)

甬矽电子自查报告另外针对人员结构的指控,甬矽电子表示其来自长电科技的员工占全体员工的比重,已经从2019年6月30日量产前的70.59%,下降到了2021年5月15日的34.40%,“并非依赖长电科技输送”。甬矽电子还从行业角度出发,点出公司短时间内实现盈利也与市场需求的快速增长,以及封测市场逐渐向国内转移息息相关。一方面,全球新冠疫情对人们线上办公、学习方式的转变,拉动了全球各类电子产品市场需求的增长,同样也影响了上游的半导体产业链。其中在封测行业,亚洲作为全球IC封测供应链最集中的地区,东南亚的封测市场占全球的27%,但随着越南、马来西亚等国家采取封锁措施影响了封测供应链,许多IC设计企业便陆续将需求向国内转移,从而促进了国内封测企业的快速增长。同时甬矽电子强调,公司业务发展速度较快复合国产替代的行业发展趋势,“无论是采用Fabless模式的芯片设计企业,还是相对重资产的封装测试企业或独立的测试企业,在国产替代的大背景下,均取得了较大发展。”举报、指控、挖角、专利侵权、劳动仲裁……目前,长电科技针对甬矽电子的系列法律行动,已得到法院、仲裁机构或国家知识产权局的受理或正在审理过程中,在一锤定音之前,硝烟仍将弥漫。

2009-2020年我国封测行业销售情况正是我国封测行业的快速发展,大陆本土封测企业开始在全球市场占有一席之地。2021年全球前10大封测厂商排名中,长电科技以10.82%的市占率位于全球第三,仅次中国台湾日月光、美国安靠科技。其余大陆本土封测企业还有排名第五的通富微电、排名第六的华天科技,市占率分别为5.08%、4.18%。而在国内市场,据半导体行业市场调研机构芯思想研究院发布信息,2020年中国本土十强独立封测企业排名中,长电科技、通富微电、华天科技相继包揽Top 3位置,长期稳坐头部第一梯队。其中,甬矽电子排名第8,尽管它与本土Top 3公司都成功研发了晶圆凸点工艺(Bumping)、晶圆重布线技术(RDL)、扇入式封装(Fan-in)等晶圆级封装技术,但甬矽电子仍未具备晶圆级封装领域相关产品的量产能力,在业务规模和市场占有率上都与第一梯队存在不小差距。从另一个角度看,其实不管是老牌封测巨头还是创企玩家,在摩尔定律逐渐放缓的当下,IC制造工艺正逐渐逼近物理尺寸的极限,芯片开发成本也大幅飙升。据市场调研机构IC Insights统计,16nm制程的芯片开发成本为1亿美元(约6.32亿人民币),7nm制程为2.97亿美元(约18.76亿人民币),5nm制程为5.4亿美元(约34.11亿人民币)。面对翻倍增长的芯片制造成本,业界从半导体材料、芯片结构、先进封装技术等各方面都在寻求创新和突破点,而晶圆级封装和系统级封装则是目前主流的先进封装技术方向,这一趋势也要求封测厂进一步加强和晶圆厂、模组厂之间的业务合作与融合。近年先进封装的两个技术发展方向 (来源:甬矽电子招股书)技术自主性无疑任何一家科技型企业的护城河和核心竞争力。对甬矽电子来说,在迈过IPO这一门槛之后,如何进一步加强先进封装技术的产品量产能力,及时进行产品升级迭代,是其未来与头部玩家展开竞争的入场券。

用户评论

暂时没有评论