本周债市小幅走强,14天逆回购重启,跨年资金价格仍偏高|债市综述

// 债市综述 //

12月24日,现券期货震荡偏弱。国债期货小幅收跌,银行间主要利率债收益率小幅上行;资金面结构性矛盾犹存,跨年价格仍高但机构预期尚平稳;地产债延续弱势多数下跌,“20正荣03”跌超26%。交易员称,跨年价格仍高,但流动性并未明显收敛,不过消息面淡静,预期上没有更多增量信息,破局仍需等待契机。

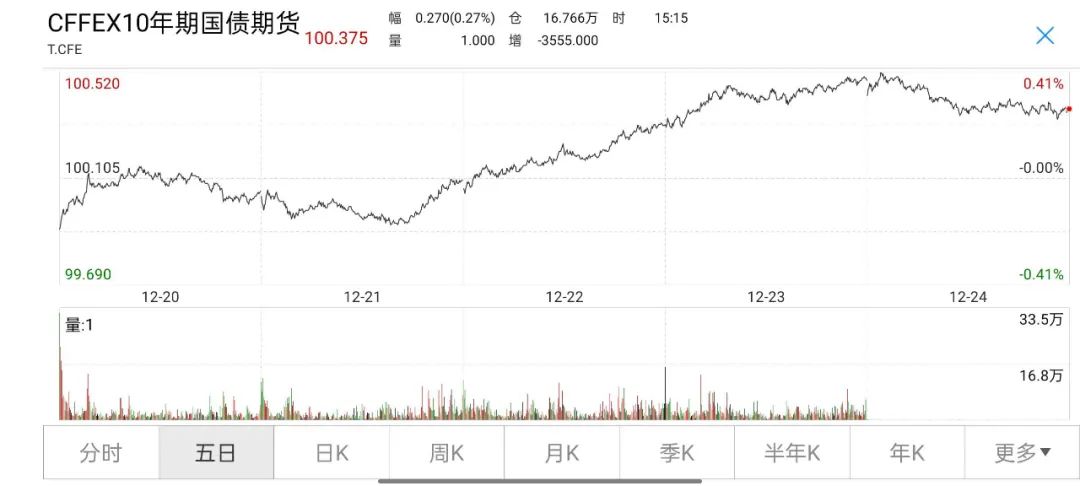

周五,国债期货小幅收跌,10年期主力合约跌0.10%,5年期主力合约跌0.06%,2年期主力合约跌0.02%。全周来看,国债期货全线上涨,10年期主力合约累计涨0.27%,5年期主力合约累计涨0.10%,2年期主力合约累计涨0.02%。

(图片来源:Wind金融终端)

A股方面,沪深股指震荡回调,多头乏力,北向资金暂停买入;宁德时代一度跌超9%,创业板承压;大市成交1.13万亿元,环比略增;上证指数收跌0.69%,创业板指跌2.27%,宁德时代跌7.28%。本周,上证指数小幅下滑0.39%,创业板指跌4%。

银行间主要利率债收益率小幅上行,10年期国开活跃券210215收益率上行0.75bp报3.0890%,10年期国债活跃券210009收益率上行1.13bp报2.87%。全周来看,10年期国开活跃券210215收益率累计下行0.35bp,10年期国债活跃券210009收益率累计下行2.25bp。

债券市场本周窄幅震荡。周初,在一年期LPR下调引发宽信用加码预期施压下,现券期货走势一度偏弱,其中中期品种调整幅度较大,不过随着LPR落定,年底将近,市场持续横盘,而年内资金宽松则支撑短券涨势喜人,债市整体仍无明显交投方向,关注下周跨年时点央行操作力度。

(图片来源:Wind金融终端)

地产债延续弱势多数下跌,“20正荣03”跌超26%,“21番雅01”跌超14%,“20融创02”跌超11%,“21融创03”跌超10%,“21融创01”跌超7%,“20时代05”跌超6%,“20中骏02”跌超5%,“19禹洲02”跌超4%,“20中骏03”跌超3%;“15世茂02”涨5%。

此外,兰州城投成交活跃涨跌不一,“19兰州城投PPN007”涨超12%,“18同方MTN001”涨超8,“18清控MTN001”、“20潍坊银行永续债”和“21静海城投CP002”涨超5%;“17兰州城投PPN004”跌超13%,“17重庆旅投MTN001”跌超7%,“20任城04”跌超6%。

(图片来源:Wind金融终端)

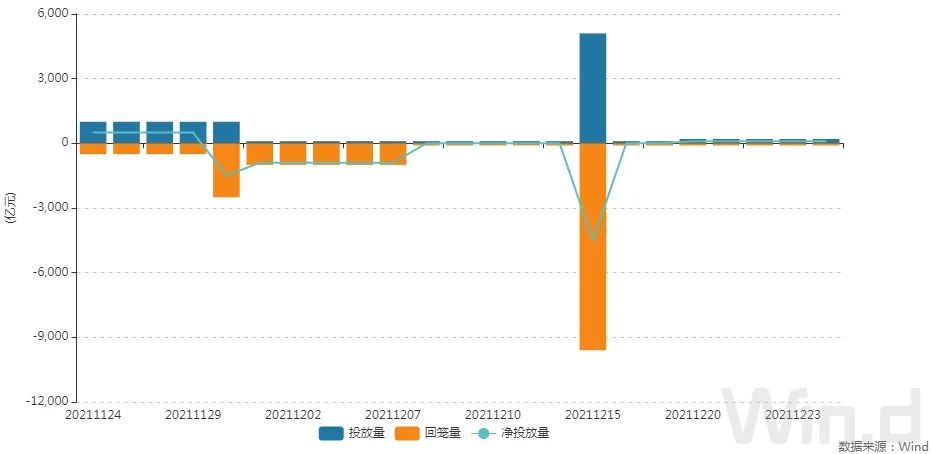

本周央行时隔逾两个月重启14天期逆回购操作,并连续五日开展7天和14天各100亿的组合操作,全周净投放500亿元。Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外下周三还有700亿元国库现金定存到期。

银行间市场周五年内资金仍属平稳,隔夜回购加权利率上行逾18bp至1.8%附近,14天加权利率上行近20bp至3.26%附近,不过整体成交量暂有限;非银类机构跨年价格最新成交在3.7%附近,较上日略回落但幅度不大。交易所资金方面,因七天期品种可跨年,GC007和R-007盘中利率一度攀升至逾5%。

交易员称,跨年时点资金结构性矛盾犹存,虽然央行逆回购暂未明显加量扶助,但机构预期平稳。下周银行间七天期就可以跨年了,看看央行届时操作规模会不会加量,

华东地区一位券商交易员称,比起周初借14天4.4%的价格,周五3.7%的报价就有了,还是比前几天下来不少了,隔夜资金因为是周五要占用三天时间,所以贵了点也正常,现在加权1.8%附近也还好。

(图片来源:Wind金融终端)

进入12月,票据利率一路“跌跌不休”,1个月期品种尤甚,引起市场广泛关注。江财九银票据研究院执行院长兼学术委员会主任肖小和认为,这样低的利率是一种短暂过程,随着明年一季度票据融资的释放,票据利率的回升也应该是一个必然的过程。

中信固收称,在经济增速底线尚未明确等背景下,货币政策还不必要急于降息,而是视财政政策和房地产政策边际放松见效情况再考虑是否进一步宽松;当前债券市场对短期内央行降息的预期较浓,需警惕年初宽信用效果显现和降息预期落空带来的利率回调压力。

// 债市要闻 //

1、银行以票充贷需求大,年末票据利率跌至“零”附近

据第一财经日报,票据转贴现利率近日走低,部分品种票据更接近0利率。业内认为,为满足年末信贷相关考核,部分银行配置票据需求加大,导致利率大幅下降,预计跨年后会有好转。

2、融资成本低,商业银行青睐发行可转债

据中国证券报,今年以来,商业银行频频发行可转债,发行金额已达600亿元。业内人士表示,这与可转债融资成本低等优势有关,叠加银行业存在资本补充压力,未来几年中小银行有望迎来可转债发行高潮。

3、中金所:减半收取2022年股指期货、国债期货交割手续费

中金所发布通知,经研究决定,自2022年1月1日起至2022年12月31日止,减半收取股指期货和国债期货交割手续费。

4、中证协公布2021年证券公司公司债券业务执业能力评价结果

中证协公布2021年证券公司公司债业务执业能力评价结果,中信建投、中信证券、申万宏源等24家券商获评为A类,海通证券、招商证券、安信证券、银河证券等38家券商获评为B类,东方财富、广发证券、瑞银证券等18家券商获评为C类。

5、华业资本:“15华资债”未能清偿到期债务

华业资本公告称,“15华资债”于12月25日应兑付本金5亿元及其利息。由于公司前期存在应收账款事件,相关款项无法按时收回,目前公司资金周转困难,无法按期偿付本次债券到期应付的本息。上述事项导致本次债券发生实质性违约。

6、福建阳光集团:无法偿付境外全资子公司境外美元债半年度利息

福建阳光集团有限公司公告称,由于受宏观经济环境、金融行业监管环境、新冠疫情及子公司受房地产行业政策调控等多项因素的不利影响,本公司正面临暂时性的现金流问题,并未于11月10日支付境外全资子公司发行的境外美元债半年度利息,且超过30日付息宽限期仍未支付。

7、钜盛华:“20深钜06”利息延后至不晚于12月24日后六个月兑付

钜盛华公告称,由于近期公司及控股股东深圳市宝能投资集团有限公司流动性紧张,经公司与投资人协商,各方同意“20深钜06”利息延后至不晚于2021年12月24日后六个月兑付。

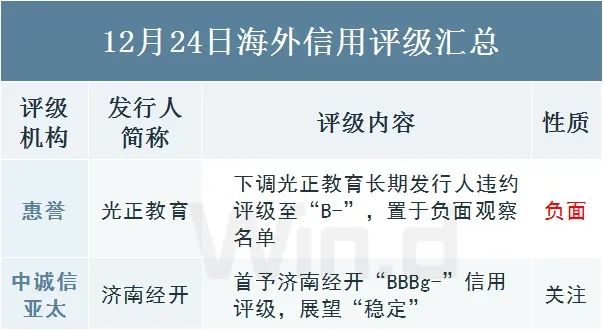

8、惠誉:下调光正教育长期发行人违约评级至“B-”,置于负面观察名单

惠誉报告称,将光正教育国际控股有限公司的长期发行人违约评级(IDR)由“BB-”下调至“B-”,并将其置于评级负面观察名单(Rating Watch Negative)。

9、华融国际宣布赎回15亿美元永续证券

华融国际作为担保人,依据债券条款在香港联交所发布公告,明确拟于2022年1月24日赎回2017年1月24日发行的票息4.5%的15亿美元非次级担保永续证券。

// 资金市场 //

公开市场操作:

央行公告称,为维护年末流动性平稳,12月24日以利率招标方式开展了100亿元7天期和100亿元14天期逆回购操作,中标利率分别为2.20%、2.35%。Wind数据显示,当日100亿元逆回购到期,因此单日净投放100亿元;本周央行公开市场共有500亿元逆回购操作,本周央行公开市场累计进行了1000亿元逆回购操作,因此本周净投放500亿元。

Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外下周三还有700亿元国库现金定存到期。

(图片来源:Wind金融终端)

资金面(CP):

银行间市场周五年内资金仍属平稳,隔夜回购加权利率上行逾18bp至1.8%附近,14天加权利率上行近20bp至3.26%附近,不过整体成交量暂有限;非银类机构跨年价格最新成交在3.7%附近,较上日略回落但幅度不大。交易所资金方面,因七天期品种可跨年,GC007和R-007盘中利率一度攀升至逾5%。

(图片来源:Wind金融终端)

// 利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

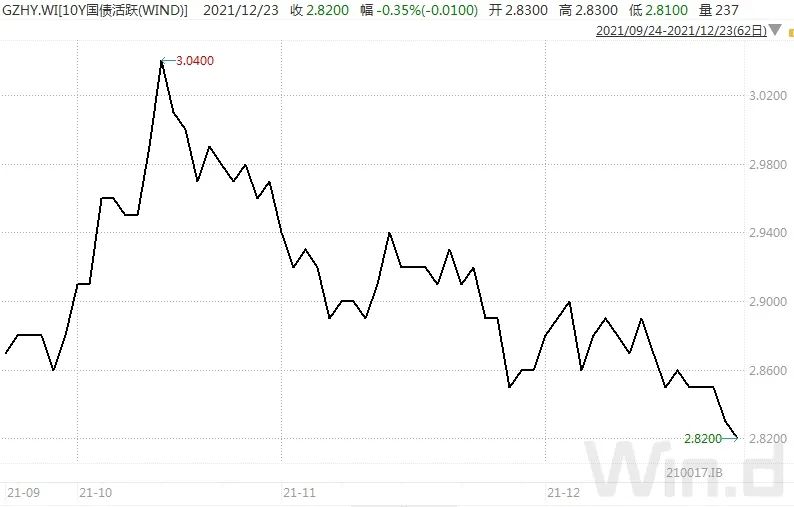

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2203日内走势(TF):

(图片来源:Wind金融终端)

// 信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

// 同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

// 债券发行 //

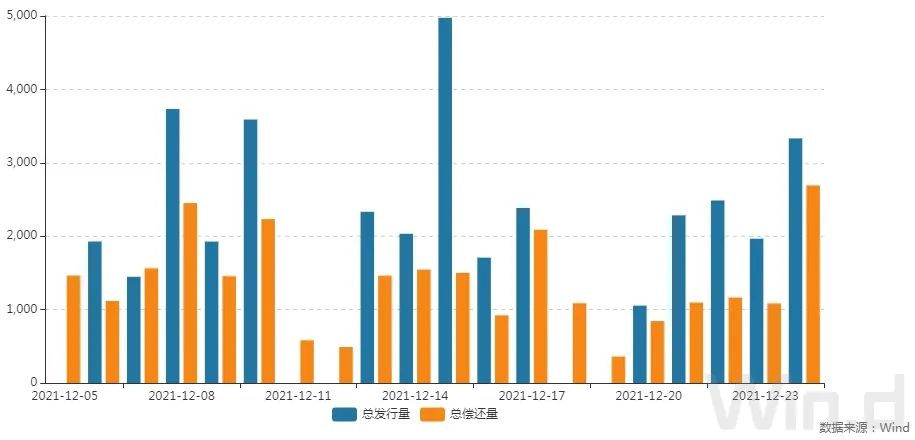

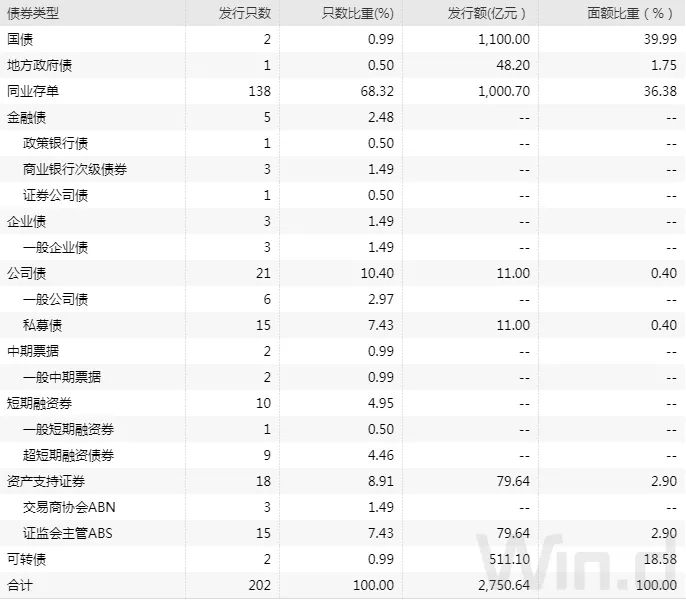

12月24日,债券市场共发行202只债券,总发行量3332.54亿元,257只债券到期,12只债券提前兑付,3只债券回售,1只债券赎回,总偿还量2691.79亿元,当日净融资额为640.75亿元。

(图片来源:Wind金融终端)

从发债类型看,12月24日,债券市场共发行国债2只,地方政府债1只,同业存单138只,金融债5只,企业债3只,公司债21只,中期票据2只,短期融资券10只,资产支持证券18只,可转债2只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

// 招标情况 //

1、财政部两期国债中标收益率均低于中债估值。据交易员透露,财政部91天、182天期贴现国债加权中标收益率分别为2.2844%、2.2853%,边际中标收益率分别为2.3805%、2.4153%,全场倍数分别为1.95、2.05,边际倍数分别为1.48、2.83。

2、进出口行5年期固息绿色金融债中标利率2.48%,全场倍数6.15,边际倍数1.16。

// 银行间债券市场交易结算日报 //

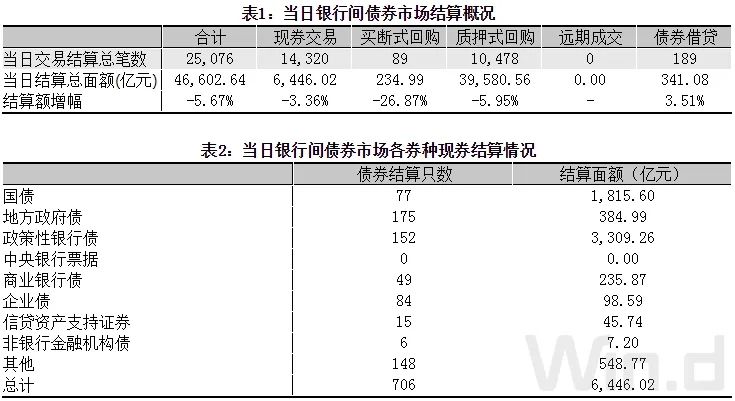

12月24日(周五),全国银行间债券市场结算总量为46,602.64亿元,较上日下降5.67%,交易结算总笔数为25,076笔。其中,质押式回购39,580.56亿元,买断式回购234.99亿元,现券交易6,446.02亿元,债券借贷341.08亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率下降1.4bp至2.012%。

(图片来源:Wind金融终端)

// 债券重大事件 //

(图片来源:Wind金融终端)

// 海外信用评级汇总 //

(图片来源:Wind金融终端)

Wind用户在金融终端输入

BSM(债券二级市场)>>>

纵览债券二级风云

全面呈现全市场各区间成交统计及估值情况

交易情绪、机构动态、价格变动、规模趋势

暂时没有评论