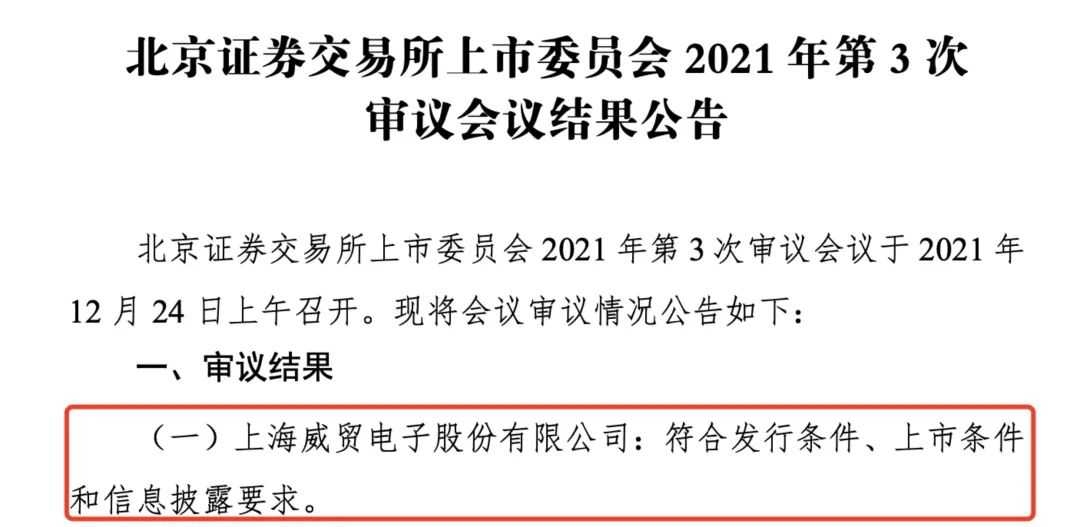

第三只北交所注册制新股来了?威贸电子顺利过会,拟募资1.8亿

刚刚,又一只北交所注册制新股顺利过会~

12月24日,据北交所上市委员会2021年第三次审议会议结果显示,上海威贸电子股份有限公司符合发行条件、上市条件和信息披露要求。

威贸电子(833346)也是继威博液压、沪江材料之后,第三家顺利闯关北交所的公司。

01

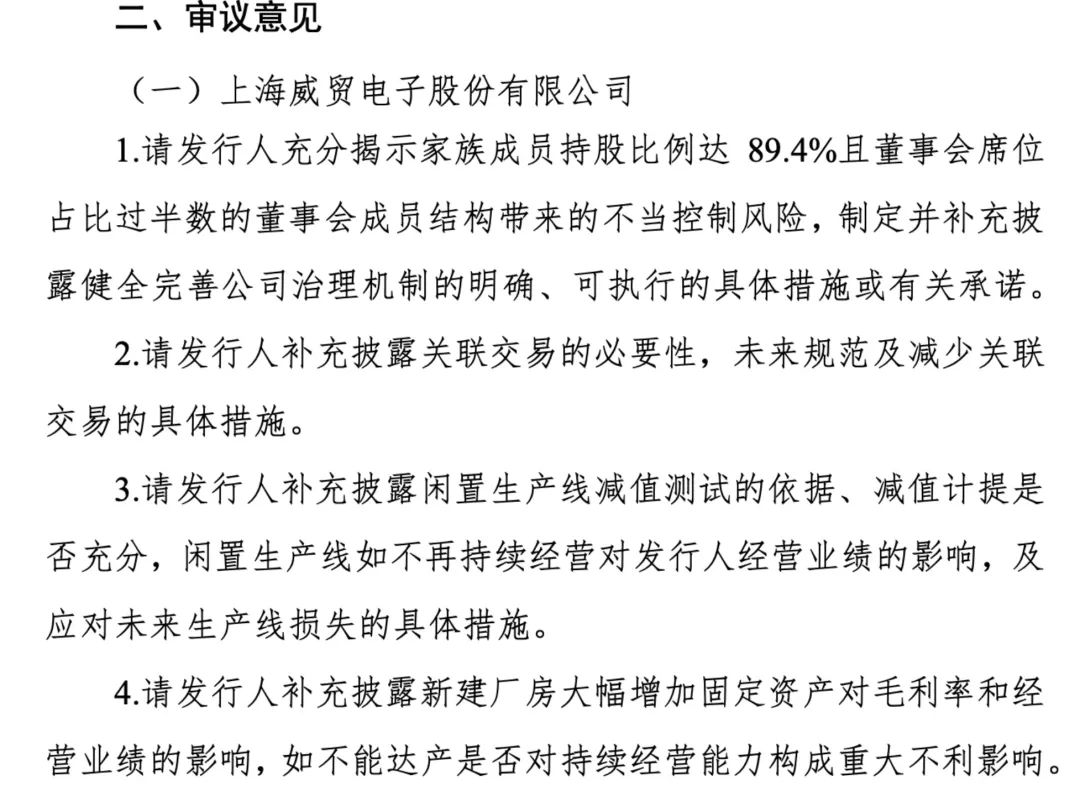

北交所上市委关注三大焦点问题

据审议结果披露,北交所对于威贸电子主要提出关于公司治理、关联交易、固定资产三个方面的问题。并要求发行人补充披露四个方面的内容:

1.请发行人充分揭示家族成员持股比例达 89.4%且董事会席位占比过半数的董事会成员结构带来的不当控制风险,制定并补充披露健全完善公司治理机制的明确、可执行的具体措施或有关承诺。

2.请发行人补充披露关联交易的必要性,未来规范及减少关联交易的具体措施。

3.请发行人补充披露闲置生产线减值测试的依据、减值计提是否充分,闲置生产线如不再持续经营对发行人经营业绩的影响,及应对未来生产线损失的具体措施。

4.请发行人补充披露新建厂房大幅增加固定资产对毛利率和经营业绩的影响,如不能达产是否对持续经营能力构成重大不利影响。

图/上市委公告

02

威贸电子拟募资1.8亿公开资料显示,威贸电子主营业务为电子线束组件、注塑集成件的研发、生产和销售。产品广泛应用于智能家电、工业自动化、POS 机与计量衡器、新能源汽车/汽车、大型印刷机、高铁、医疗设备等领域,涵盖 300 多个系列、3000多种型号。

该公司是国家高新技术企业、上海市专精特新中小企业、上海市青浦区企业技术中心。

据威贸电子介绍,目前其终端客户覆盖奔驰、宝马、奥迪、玛莎拉蒂、大众、法国SEB集团、德国Vorwerk、德国Ebmpapst、日本DIGI、美国Culligan、中国中车、徐工集团等海内外知名公司。

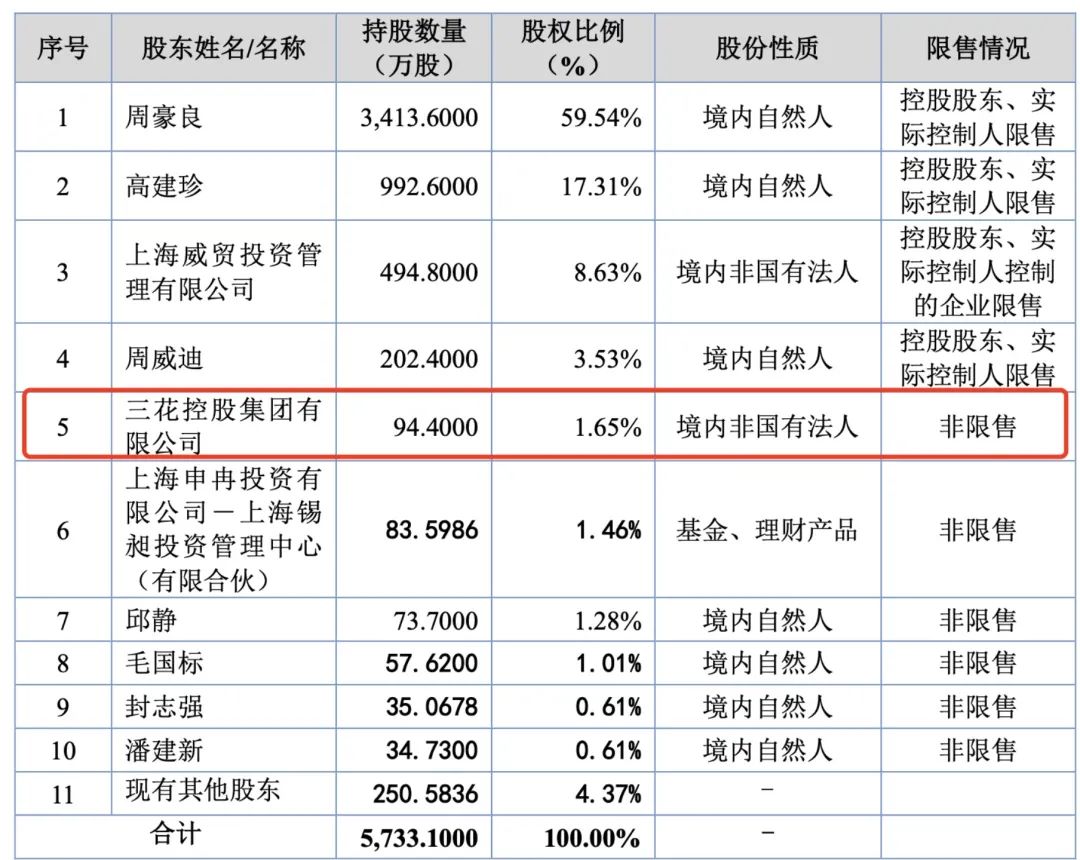

上会稿显示,截至目前,周豪良、高建珍、周威迪、胡玮灿合计持有发行人89.4%的股权。公司控股股东及实际控制人为周豪良、高建珍及周威迪。其中,周豪良、高建珍为夫妻关系,周威迪为二人之子。

而上市公司三花智控的第一大股东三花控股集团有限公司也出现在了威贸电子的前十大股东名单之列,持有发行人94.4万股,持股占比1.65%。

近几年,威贸电子的业绩较为平稳,2018年至2020年,公司分别实现营收1.54亿元、1.73亿元、1.72亿元,同期净利润分别为0.28亿元、0.30亿元、0.29亿元。

该公司预计2021年营收为2.2至2.5亿元,同比上升27.67%至45.08%;同期净利润为3700万元至4200万元,同比上升25.76%至42.76%。

此次北交所公开发行,威贸电子拟募资1.8亿元用于新建厂房项目及新建厂房增加投资等。

03

打破外国垄断

从行业来观察,目前国内线束企业与国外成熟企业相比,仍然存在一定的差距,在自主研发能力、生产工艺、品牌形象、集成能力等方面需要进一步提升。截至2020年底,安波福、泰科电子等海外线束上市公司总资产均超过为1000亿元,年销售额均超过800亿元,与国内企业存在较大差距。

而线束行业主要生产方式是根据订单需求,采购、组装、集成符合客户特定需求的线束组件及注塑集成件,核心竞争力在于选购最具性价比原材料,并为客户设计、执行最优产品解决方案。

从汽车线束行业的竞争格局来看,汽车厂商尤其是全球性汽车品牌通常实行高标准、严要求的供应商管理,供应商体系较为封闭。少数外资及合资汽车线束企业长时间占据了绝大部分的市场份额,形成了汽车线束行业寡头竞争的局面,主要以德国莱尼、德科斯米尔、科络普,日本矢崎、住友电气以及美国李尔、安波福等知名汽车零部件企业及其合资厂商为代表。

目前我国汽车线束行业竞争情况较为分散,没有绝对占据垄断地位的汽车线束企业。

随着全球产业链成本压力的增大以及中国市场的快速崛起、中国供应商的技术水平的快速提升,越来越多的终端客户需要找到国内本土企业为替代其原有国外供应商,为其中国本土和全球业务提供配套服务,正逐渐改变外资占据绝大部分份额的市场格局。

深耕行业多年,威贸电子称其逐步打破了外资企业对高端线束、注塑组件的垄断,实现了进口替代,推动了电子供应链国产化的进程。

在家电行业,公司是世界小家电巨头赛博集团的A级供应商,同时作为德国福维克的核心电子供应商,公司主要为其供应扫地机器人、饮茶机、TM料理机(“小美”)中的线束组件,打破了海外供应商对上述国外品牌长期垄断的局面。

图/公司公告

在汽车行业,威贸电子主要是整车厂二级供应商。公司向IMI销售各类汽车线束,并通过其于2011年进入了奥迪与宝马的供应商体系,为奥迪Q5/Q7供应后备箱电动尾门组件,并为宝马mini系列提供方向盘电子锁线束组件。目前其终端客户覆盖众多知名车企等。

不过,威贸电子也提示,公司目前在整体市场中占有率相对较低,如果国外优势企业利用其品牌、资金、技术等优势挤压、抢占公司产品的市场,公司将面临行业竞争加剧、市场占有率下降的风险,进而影响公司的盈利能力。同时,还提醒投资者注意主要客户相对集中的风险、原材料波动等风险。

安信证券研报分析认为,公司具有集成化生产的优势及较强的成本控制和快速反应优势。公司在保证传统产品优势的基础上,加大在汽车、新能源等高端行业开发力度,利用自身集合化生产优势,进一步提升公司竞争力和市占率。随着5G、新能源汽车的普及推广,全球以及国内电子线束整体市场维持增长态势,公司有望长期持续受益![]()

更多精彩视频就在全景财经视频号!

点击图片可直接阅读

更多精彩内容请关注全景财经微信公众号

暂时没有评论