9亿天价豪买老板煤矿,七年亏损4.3亿,如今煤价大涨却以50万卖掉!智慧农业:老板家族套现30亿, 没业绩董监高也要薅羊毛

作者:

市值风云

|

2021-12-25

综合来看,整个游戏里唯一亏钱的是散户。

综合来看,整个游戏里唯一亏钱的是散户。

作者 | 常山编辑 | 小白风云君在2018年1月23日分享过《智慧农业:业绩预亏超2亿,大股东深陷资金危局》,如今该公司的戏码有了新剧情:该公司曾经花费9亿购买实控人控制的资产,如今这块资产要以50万卖掉,同时还再赔上850万元的安置费。有人的第一反应是掏空?幼稚!实控人从上市公司光明正大拿走大把资金,怎么能叫掏空呢?人家可是受证券法保护的。下面,我们来看看这个拿走现金的故事,捋完后风云君都佩服的献上了崇高的致意。

作者 | 常山编辑 | 小白风云君在2018年1月23日分享过《智慧农业:业绩预亏超2亿,大股东深陷资金危局》,如今该公司的戏码有了新剧情:该公司曾经花费9亿购买实控人控制的资产,如今这块资产要以50万卖掉,同时还再赔上850万元的安置费。有人的第一反应是掏空?幼稚!实控人从上市公司光明正大拿走大把资金,怎么能叫掏空呢?人家可是受证券法保护的。下面,我们来看看这个拿走现金的故事,捋完后风云君都佩服的献上了崇高的致意。

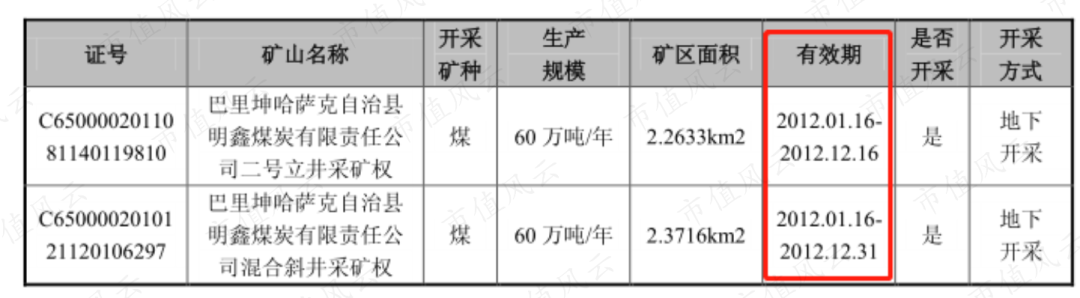

有奖竞猜:这笔收购,上市公司一共损失了多少钱?2015年6月之前,该上市公司的证券简称还叫江淮动力,实际控制人为罗韶宇罗老板。不过这个江淮动力跟江淮汽车没一毛钱关系,主营产品柴油机和汽油机,下游客户主要是农机及小型机械企业。2012年10月,上市公司宣布,以9亿元收购实控人罗韶宇控制的巴里坤哈萨克自治县明鑫煤炭有限责任公司(以下简称明鑫公司)100%股权。那个年代的资产收购,尤其是收购实控人的资产,就跟闹着玩似的,完全没有当下注册制改革带来的优胜略汰机制下的严监管、被市场锤爆的氛围。如今的事实也证明,当时的这起收购,就是一出彻头彻尾、忽悠监管机构和散户的戏码。01 9亿收购,还得补缴2.8亿采矿权款明鑫公司的核心资产为两个煤矿,即二号立井煤矿和混合斜井煤矿。有意思的是,这两个煤矿的采矿权是在当年年底到期。这个收购公告倒也不含糊,直白告诉各位,上市公司花了9亿买股权,要正常开采煤炭的话还需要补缴合计约2.8亿元的采矿权费用。

有奖竞猜:这笔收购,上市公司一共损失了多少钱?2015年6月之前,该上市公司的证券简称还叫江淮动力,实际控制人为罗韶宇罗老板。不过这个江淮动力跟江淮汽车没一毛钱关系,主营产品柴油机和汽油机,下游客户主要是农机及小型机械企业。2012年10月,上市公司宣布,以9亿元收购实控人罗韶宇控制的巴里坤哈萨克自治县明鑫煤炭有限责任公司(以下简称明鑫公司)100%股权。那个年代的资产收购,尤其是收购实控人的资产,就跟闹着玩似的,完全没有当下注册制改革带来的优胜略汰机制下的严监管、被市场锤爆的氛围。如今的事实也证明,当时的这起收购,就是一出彻头彻尾、忽悠监管机构和散户的戏码。01 9亿收购,还得补缴2.8亿采矿权款明鑫公司的核心资产为两个煤矿,即二号立井煤矿和混合斜井煤矿。有意思的是,这两个煤矿的采矿权是在当年年底到期。这个收购公告倒也不含糊,直白告诉各位,上市公司花了9亿买股权,要正常开采煤炭的话还需要补缴合计约2.8亿元的采矿权费用。 也就是说,上市公司收购两矿井前后花了将近12亿元。这9亿元的股权转让款,上市公司在2012年底麻溜就支付了。对罗老板而言,把资产卖给上市公司的赚钱效率,跟卖股票一样快——2015年罗老板家族直接、间接卖股票套现近30亿元。2012年通过这么一倒手,9亿现金就装进了罗老板口袋,而罗老板手上的股票也没少。Double win!双赢!罗老板赢了两次。试问,这操作让谁看了不馋得流下两尺哈喇子?

也就是说,上市公司收购两矿井前后花了将近12亿元。这9亿元的股权转让款,上市公司在2012年底麻溜就支付了。对罗老板而言,把资产卖给上市公司的赚钱效率,跟卖股票一样快——2015年罗老板家族直接、间接卖股票套现近30亿元。2012年通过这么一倒手,9亿现金就装进了罗老板口袋,而罗老板手上的股票也没少。Double win!双赢!罗老板赢了两次。试问,这操作让谁看了不馋得流下两尺哈喇子? 评估报告按每个矿井年产60万吨、合计120万吨产量给评估的资产价格。而实际情况是,2012年两个矿井的年产量加起来不到60万吨。即便是在两个煤矿的巅峰年度2013年,两矿产量加起来也才70万吨。显然,评估机构这就是拿钱办事。

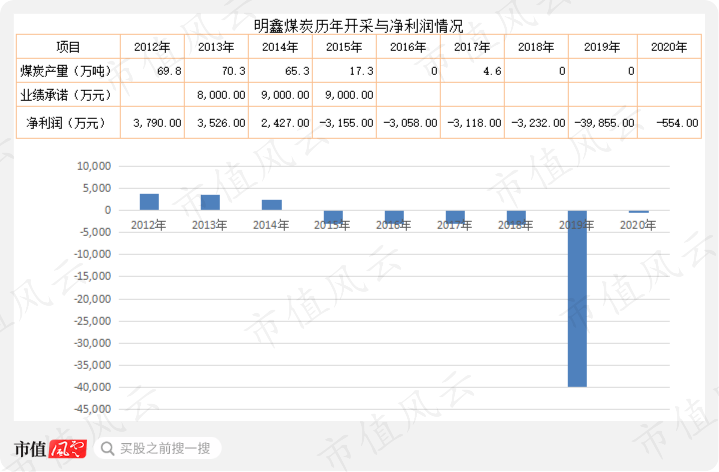

评估报告按每个矿井年产60万吨、合计120万吨产量给评估的资产价格。而实际情况是,2012年两个矿井的年产量加起来不到60万吨。即便是在两个煤矿的巅峰年度2013年,两矿产量加起来也才70万吨。显然,评估机构这就是拿钱办事。 02 底裤都亏没了,行情来了煤矿却停产了罗老板承诺,明鑫公司(煤炭)2013—2015年净利润分别为8000万元、9000万元、9000万元。而两个矿给上市公司实际贡献了多少利润呢?事实是,只有2012—2014年是盈利的,三年合计盈利9700万元,只抵了2014年的业绩承诺金额。

02 底裤都亏没了,行情来了煤矿却停产了罗老板承诺,明鑫公司(煤炭)2013—2015年净利润分别为8000万元、9000万元、9000万元。而两个矿给上市公司实际贡献了多少利润呢?事实是,只有2012—2014年是盈利的,三年合计盈利9700万元,只抵了2014年的业绩承诺金额。 还没过业绩承诺期后,两个矿井就亏损了,2015年亏损3155万元;2012年至2020年,累计亏损4.3亿元。故事来到2016年,煤炭行业的黄金岁月又回来了。

还没过业绩承诺期后,两个矿井就亏损了,2015年亏损3155万元;2012年至2020年,累计亏损4.3亿元。故事来到2016年,煤炭行业的黄金岁月又回来了。 这一年,煤炭价格自4月开始反弹。而上市公司花9亿收购来的两个矿井,当年却停产了!没错,该兑现业绩承诺的时候它亏损,该盈利的时候它又停产了!上市公司在2016年度报告称,明鑫公司两处矿处于停产状态(非常小的字,不注意看是看不到的)。

这一年,煤炭价格自4月开始反弹。而上市公司花9亿收购来的两个矿井,当年却停产了!没错,该兑现业绩承诺的时候它亏损,该盈利的时候它又停产了!上市公司在2016年度报告称,明鑫公司两处矿处于停产状态(非常小的字,不注意看是看不到的)。 年景差的还能挖出几十万吨,在煤炭价格反弹,甚至反转的时候,煤矿却停产了。这,让中小股东上哪说理去?2017年继续停产。这年的说法是:正在办理到期延续手续,待其补缴完欠缴采矿权价款后可通过延续审查取得新的采矿许可证。2018年,煤炭价格已经涨了整整两年,明鑫煤炭的采矿许可证却依然没办下来。要风云君的性格,这黑金,挖出来就是钱!采矿证!让我们老板半夜排队去求爷爷告奶奶滴蜡烛献屁股都得办下来。但是看起来上市公司反倒一点不着急!继续往下看。2019年,上市公司直接摊牌了,虽然我手里捧着金饭碗,但是老子不玩了,老子现在要浪子回头了,老子现在要聚焦主业了:拟聚焦主业决定剥离公司煤炭业务,拟不再缴纳采矿权价款。

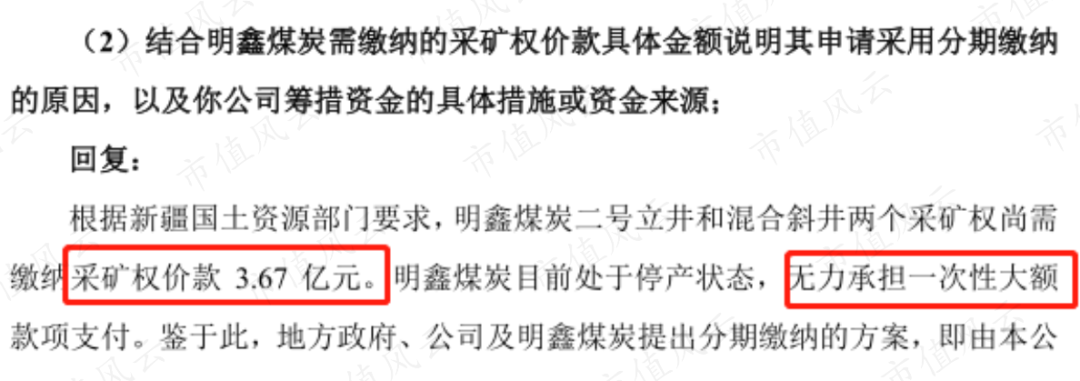

年景差的还能挖出几十万吨,在煤炭价格反弹,甚至反转的时候,煤矿却停产了。这,让中小股东上哪说理去?2017年继续停产。这年的说法是:正在办理到期延续手续,待其补缴完欠缴采矿权价款后可通过延续审查取得新的采矿许可证。2018年,煤炭价格已经涨了整整两年,明鑫煤炭的采矿许可证却依然没办下来。要风云君的性格,这黑金,挖出来就是钱!采矿证!让我们老板半夜排队去求爷爷告奶奶滴蜡烛献屁股都得办下来。但是看起来上市公司反倒一点不着急!继续往下看。2019年,上市公司直接摊牌了,虽然我手里捧着金饭碗,但是老子不玩了,老子现在要浪子回头了,老子现在要聚焦主业了:拟聚焦主业决定剥离公司煤炭业务,拟不再缴纳采矿权价款。 而在当年回复交易所问询函时给出答复是:无力一次性支付大额款项。

而在当年回复交易所问询函时给出答复是:无力一次性支付大额款项。 关于煤炭停产的原因,上市公司几乎每次的解释都不一致。接下来,我们分析上市公司是否真的无力支付采矿权款项。

关于煤炭停产的原因,上市公司几乎每次的解释都不一致。接下来,我们分析上市公司是否真的无力支付采矿权款项。 上市公司为什么不愿意缴纳采矿权款?上市公司最终因“无力支付采矿权款”而导致两个矿井的采矿权到期被吊销。那么我们来测算下上市公司在2017年至2019年期间的资金情况。

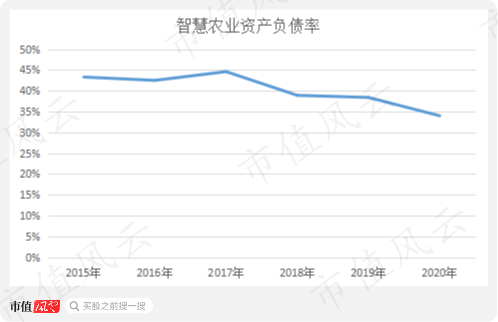

上市公司为什么不愿意缴纳采矿权款?上市公司最终因“无力支付采矿权款”而导致两个矿井的采矿权到期被吊销。那么我们来测算下上市公司在2017年至2019年期间的资金情况。 两个矿井的采矿权于2017年12月到期,如果在2017年底按时缴纳3.67亿元的款项,可以再次获得5年的开采时间(根据其前一开采时间测算)。从上市公司披露的财务数据来看,当年缴纳3.67亿元的款项没有太大困难;即便是在2018年缴纳,也没有困难。再看它的资产负债率,2015年至2020年资产负债率均低于50%,2018年后甚至低于40%。

两个矿井的采矿权于2017年12月到期,如果在2017年底按时缴纳3.67亿元的款项,可以再次获得5年的开采时间(根据其前一开采时间测算)。从上市公司披露的财务数据来看,当年缴纳3.67亿元的款项没有太大困难;即便是在2018年缴纳,也没有困难。再看它的资产负债率,2015年至2020年资产负债率均低于50%,2018年后甚至低于40%。 从负债率看,2017年为45%,2018年为39%,都不算高,再借个三四亿来缴纳采矿权价款没有任何难度。此外,再测算2017年至2019年煤炭生产的收入情况,按照这几年煤炭行业的高景气度来看,按60万吨的产量计算,前三年的年均收入在4亿元上下,三年合计12亿元,扣除开采成本后,补上采矿权价款问题不大。

从负债率看,2017年为45%,2018年为39%,都不算高,再借个三四亿来缴纳采矿权价款没有任何难度。此外,再测算2017年至2019年煤炭生产的收入情况,按照这几年煤炭行业的高景气度来看,按60万吨的产量计算,前三年的年均收入在4亿元上下,三年合计12亿元,扣除开采成本后,补上采矿权价款问题不大。 各位老铁,如果换是你,眼看能赚钱的业务,你做不做?但是,上市公司并没有缴纳采矿权款项,这显得非常不符合常理。虽然不符常理,但是风云君还是勉为其难的,给上市公司总结了三个非常合理的解释:其一,这两个矿当年卖给上市公司的时候,压根就没多少资源,迟迟不愿缴纳采矿权款项就是担心缴款后挖不出煤,导致当年玩的套路被拆穿,东窗事发;其二,上市公司真的没有钱,你所看到的账目资金,仅仅是账目上的;其三,上市公司放弃这个采矿权,再转一圈而最终让其他人拿到,捡个大便宜。各位老板,你们觉得哪种可能性更大?

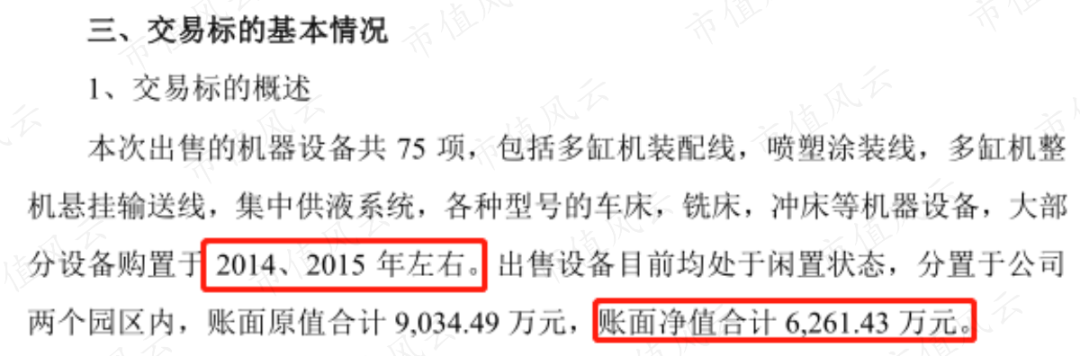

各位老铁,如果换是你,眼看能赚钱的业务,你做不做?但是,上市公司并没有缴纳采矿权款项,这显得非常不符合常理。虽然不符常理,但是风云君还是勉为其难的,给上市公司总结了三个非常合理的解释:其一,这两个矿当年卖给上市公司的时候,压根就没多少资源,迟迟不愿缴纳采矿权款项就是担心缴款后挖不出煤,导致当年玩的套路被拆穿,东窗事发;其二,上市公司真的没有钱,你所看到的账目资金,仅仅是账目上的;其三,上市公司放弃这个采矿权,再转一圈而最终让其他人拿到,捡个大便宜。各位老板,你们觉得哪种可能性更大? 但不管怎么样,亏损是上市公司的事,跟罗老板没多大关系:罗韶宇赵洁红夫妇早在2015年直接、间接抛售股份合计达2.13亿股,套现30亿元。其实,在贱卖资产的“功劳簿”上,还有一笔交易。2019年12月9日,上市公司宣布以1000万元的价格转让一批闲置机器设备。甩卖公告披露,这一批设备的购置时间在2014年、2015年前后,账目原值9034万元,发布甩卖公告时,账面净值6261万元。

但不管怎么样,亏损是上市公司的事,跟罗老板没多大关系:罗韶宇赵洁红夫妇早在2015年直接、间接抛售股份合计达2.13亿股,套现30亿元。其实,在贱卖资产的“功劳簿”上,还有一笔交易。2019年12月9日,上市公司宣布以1000万元的价格转让一批闲置机器设备。甩卖公告披露,这一批设备的购置时间在2014年、2015年前后,账目原值9034万元,发布甩卖公告时,账面净值6261万元。 最终却以1000万元的价格贱卖掉,相当于购置成本的1.1折。

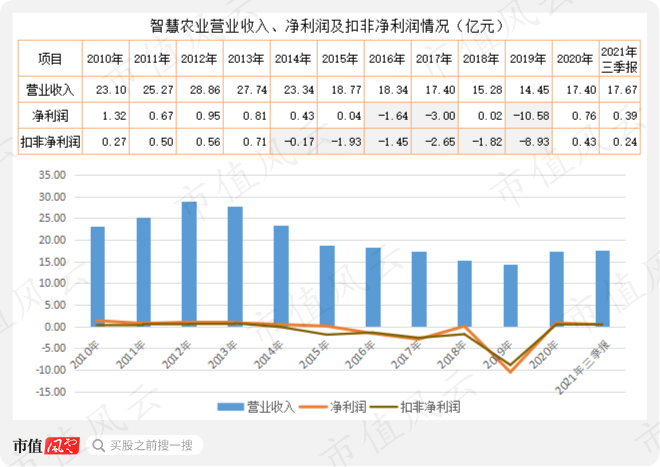

最终却以1000万元的价格贱卖掉,相当于购置成本的1.1折。 业绩凄惨妖风多,股权激励的“条件”竟是净利润为正!智慧农业自2010年至2013年,营业收入出现小幅增长,但在2014年以后,业绩就如同王二小过年,一年不如一年。扣非净利润从2014年至2019年连续亏损6年;上市公司在2018年玩了把财技,使得净利润为+200万元,避免了四连亏的窘境。

业绩凄惨妖风多,股权激励的“条件”竟是净利润为正!智慧农业自2010年至2013年,营业收入出现小幅增长,但在2014年以后,业绩就如同王二小过年,一年不如一年。扣非净利润从2014年至2019年连续亏损6年;上市公司在2018年玩了把财技,使得净利润为+200万元,避免了四连亏的窘境。 或许是想让营业收入好看些,上市公司自2019年开始搞起了中间商业务——钢材贸易批发。

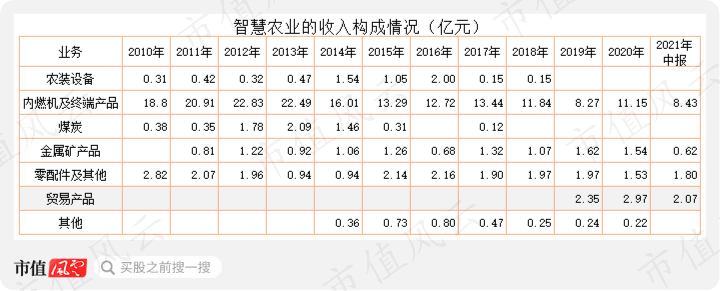

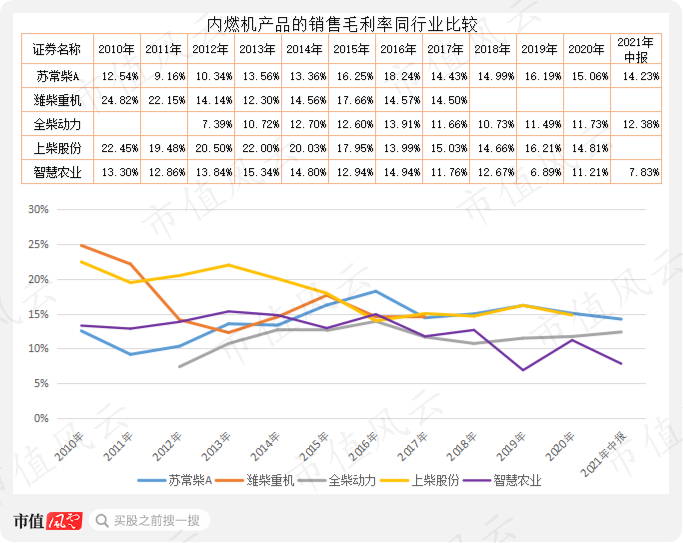

或许是想让营业收入好看些,上市公司自2019年开始搞起了中间商业务——钢材贸易批发。 钢材贸易能赚多少钱,2019年、2020年、2021年上半年的毛利率分别为1.44%、2.29%、3.20%。这绝对的微利买卖,若交易时,手稍稍抖下,或许会亏本收场。拿两三亿来做中间商业务,赚的却不够茶水钱,却不愿缴纳3亿多的采矿权价款。上市公司董监高老爷们的脑回路果然是异于常人啊!内燃机是智慧农业(000816.SZ)的核心产品,收入占比基本在60%以上,因此,其毛利率的高低在很多程度上决定了综合毛利率的高低。事实上,该公司的内燃机产品毛利率最近两年下降明显。

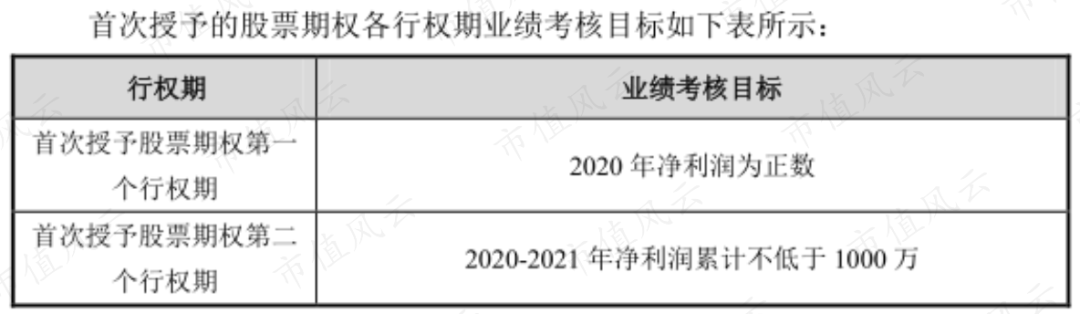

钢材贸易能赚多少钱,2019年、2020年、2021年上半年的毛利率分别为1.44%、2.29%、3.20%。这绝对的微利买卖,若交易时,手稍稍抖下,或许会亏本收场。拿两三亿来做中间商业务,赚的却不够茶水钱,却不愿缴纳3亿多的采矿权价款。上市公司董监高老爷们的脑回路果然是异于常人啊!内燃机是智慧农业(000816.SZ)的核心产品,收入占比基本在60%以上,因此,其毛利率的高低在很多程度上决定了综合毛利率的高低。事实上,该公司的内燃机产品毛利率最近两年下降明显。 A股公司中涉及内燃机业务的企业,在该产品的毛利率均不高,在15%上下。但智慧农业自2019年以来明显下降,2021年中报降至7.83%,是A股公司同类中最低的。要不怎么说,庙小妖风大,池浅王八多,就是这么烂的业绩,上市公司董监高老爷们居然还能腆着银盆大脸发布了股权激励方案!2020年4月28日宣布拟向上市公司董事长、总经理、财务总监、董秘等73人授予2910万份(股)股权激励。股票期权的行权价格为每份1.28元。而这个股权激励所谓的“条件”,则是2020年净利润为正、2020-2021年净利润累计不低于1000万。

A股公司中涉及内燃机业务的企业,在该产品的毛利率均不高,在15%上下。但智慧农业自2019年以来明显下降,2021年中报降至7.83%,是A股公司同类中最低的。要不怎么说,庙小妖风大,池浅王八多,就是这么烂的业绩,上市公司董监高老爷们居然还能腆着银盆大脸发布了股权激励方案!2020年4月28日宣布拟向上市公司董事长、总经理、财务总监、董秘等73人授予2910万份(股)股权激励。股票期权的行权价格为每份1.28元。而这个股权激励所谓的“条件”,则是2020年净利润为正、2020-2021年净利润累计不低于1000万。 如此的股权激励条件,如同白送给上市公司高管们一笔股份。2020年,上市公司净利润5509万元,达到考核目标,实际上这也意味着2021年的考核目标也达到了。截止11月30日,该公司股票收盘价为3.98元/股,是1.28元的2.1倍。以董事长向志鹏、总经理贾浚等为代表的高管们,又结结实实薅了二级市场中小股东们一大把羊毛。

如此的股权激励条件,如同白送给上市公司高管们一笔股份。2020年,上市公司净利润5509万元,达到考核目标,实际上这也意味着2021年的考核目标也达到了。截止11月30日,该公司股票收盘价为3.98元/股,是1.28元的2.1倍。以董事长向志鹏、总经理贾浚等为代表的高管们,又结结实实薅了二级市场中小股东们一大把羊毛。 (来源:市值风云)以该公司的股价走势图结束本文,并对实控人和上市公司所用过的手法致以崇高的敬意。实控人卖股票赚了几十亿,高管们薅羊毛也赚了一把,唯有不明真相的中小股东们站在高高的“山岗”上。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究邮箱:yangfeng@wogoo.com /微信:yangfeng562933

(来源:市值风云)以该公司的股价走势图结束本文,并对实控人和上市公司所用过的手法致以崇高的敬意。实控人卖股票赚了几十亿,高管们薅羊毛也赚了一把,唯有不明真相的中小股东们站在高高的“山岗”上。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究邮箱:yangfeng@wogoo.com /微信:yangfeng562933

用户评论

暂时没有评论