蹭概念一时爽,一直蹭一直爽?业绩平平“伪领军”,恒华科技靠占供应商资金、银行借款和募集资金保命

作者 | 刘唐

作者 | 刘唐

流程编辑 | 小白

“从智能电网到区块链,从物联网到云计算,从软件服务到EPC,从“一带一路”到雄安新区,从养老概念到职业教育,从“双碳”到储能……,只有你想不到的,没有他蹭不上的。

”站在风口上,猪都会飞。

风云君最近关注的这家公司,一定深谙此道。自IPO到现在,有条件上的一个不落,没条件上的,硬创造条件也要上。

从智能电网到区块链,从物联网到云计算,从软件服务到EPC,从“一带一路”到雄安新区,从养老概念到职业教育,从“双碳”到储能……,只有你想不到的,没有他蹭不上的。

这不,趁最近电力问题上了热搜,这家公司又活跃起来,频繁获机构调研,市场交易量也明显提高。

猜到了吗?就是他就是他,我们的闹海英雄小哪吒,恒华科技(300365.SZ)。

(来源:choice数据)

(来源:choice数据)

有关注度的公司怎么能少得了风云君的小作文?喊出我们的口号:买股之前搜一搜!

一、扒掉花里胡哨的概念,看看你是龙还是虫

1、业务类型:常规

最初了解恒华科技时,风云君也被公司的各种概念、“多元化”业务和招股书年报中众多专业名词吓了一跳。

2014年在深圳证券交易所A股(创业板)上市。

国家重点高新技术企业、国家规划布局内重点软件企业。

凭借雄厚的软件研发实力、卓越的专业信息技术服务能力、丰富的工程设计与工程管理经验,应用云计算、物联网、大数据、移动互联网、人工智能等信息技术,服务于智能电网、智慧能源、智慧水利、智慧交通等行业领域。

以BIM平台及工具软件研发为核心,以电力、水利、交通设计业务为技术支撑,以行业信息化应用为载体,以大数据智能化发展为目标,以教育培训和认证为保障,为电力、水利、交通等行业信息化、数字化、智能化发展赋能。

智能电网信息化领军企业。

(来源:公司网站、招股说明书及年报)

但是,不要慌!不了解软件类专业术语不会影响咱们看这家公司。股神不会造可乐,不是也没影响他老人家投资可口可乐嘛!(插一句:风云君也爱樱桃味的可乐!)

抛开概念和标签,回归到软件企业业务的本质。

软件企业的基础业务包括以下几类:标准化软件;定制化软件或开发服务;相应软件或服务再加配套硬件,即所谓的集成类业务;以及后续运维服务。

新兴业务或产品,大部分都是从这些基础业务中衍生发展出来的。

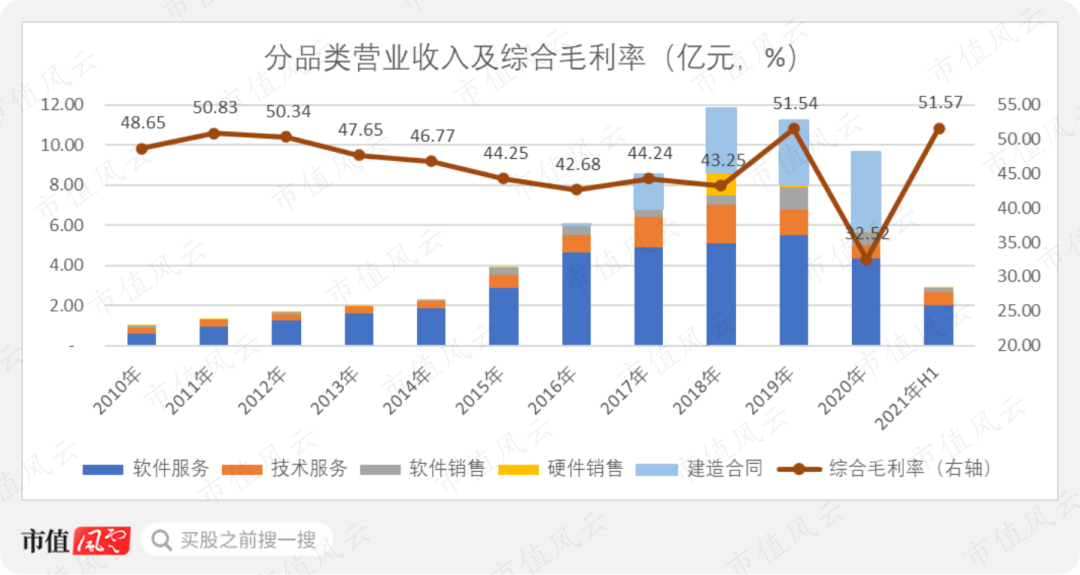

恒华科技的业务就分五类,分别是软件服务、技术服务、软件销售、硬件销售和建造合同。

画个图展示一下对应关系:

软件企业还有工程承包?对,恒华科技蹭概念的产物。

先埋个伏笔,下文咱们介绍。

2、业绩表现:不出色,且有波动

自IPO起至2018年止,公司营业收入持续增长,2018年达到最大值11.84亿,然后开始走下坡路。

产品类型以软件服务为主,2016年起增加建造工程业务并迅速扩大收入规模。

毛利率基本保持在42%至52%之间,属于软件行业一般水平。但从2018年起,毛利率上下波动非常明显。

收入和毛利率下降的原因,公司披露为,电力体制改革推进不及预期,客户信息化投入、资产运行维护投入减少,公司面对不利局面,及时进行业务调整,重点布局其他领域,以及疫情影响。

风云君给您翻译一下:不是客户不买我的,是客户谁的都不买;虽然“东边”不亮,但别担心,我已经迅速发展“西边”了。

至于“疫情影响”,这四个字已经为不少公司管理层背了锅。

别看恒华科技声称公司的业务涉及电力、水利、交通、职业教育等行业,其实,截至2020年,恒华科技95%以上的收入仍集中在电力行业,客户主要为电网公司及其下属企业。(2021年半年报未披露分行业的营业收入。)

再说说恒华科技的核心技术。

根据公司从IPO到目前披露的信息,风云君基本给归纳为,设计三种平台的能力:1、一体化管理平台;2、基于地理信息的三维设计规划平台;3、能收集在网资产信息和状态的管理平台。

扒掉花里胡哨的概念,恒华科技是一家常规软件公司,其优势在于设计管理平台和三维设计规划软件,业务集中于电力行业,收入规模和毛利率水平并不突出,且2018年起业绩明显波动。

3、行业地位:伪领军

“风云君,你判断的不对,恒华科技可是信息化领军企业!”

这位少侠,“合理质疑常在心”听过不?风云君用两个报表科目和一个逻辑证明我的判断。

一般来说,“领军”、“龙头”说明公司行业地位占优,针对上下游有话语权。

比较直观的、可以考察一个公司话语权大小的财务报表项目,是应收(含合同资产)、应付、预收(含合同负债)、预付。

基本逻辑是:理性的资金管理遵循“早收晚付”原则,如果公司对上游有话语权,会尽量晚付,多应付少预付,如果公司对下游有话语权,会尽量早收,多预收少应收。

电力行业上下游关系如下图:

(图片来自招股书)

(图片来自招股书)

恒华科技的上游基本处于完全竞争状态,下游是电网公司。判断真假“领军”,咱们看电网公司给恒华科技付款的积极程度就行了,就用应收、预收两个项目。

根据年报数据和问询回复,恒华科技几乎各年应收同比增长率均大于收入同比增长率,从2018年起,应收余额已超过当年度收入,规模超过12亿元,应收占总资产50%左右,而且大部分应收已经超过账期。

预收也没好到哪去。

从年报上看,预收账款只有2020年较高,达到0.18亿元,占收入比1.87%,其余年份都是百万数量级,占收入比不足1%。

这是付款不积极的节奏啊!

是下游客户付款习惯导致的吗?咱们看看同行业公司的应收和预收就知道了。

从2018年起,1年以内应收账款占比,恒华科技已低于同行业。

预收账款占收入比,恒华科技也属于垫底水平。

这是只对恒华科技付款不积极的节奏啊!

少侠,您还觉得恒华科技是“领军企业”不?

二、别看概念蹭得爽,心里有苦说不出

1、软件公司承接工程总承包(EPC)业务?

鉴于恒华科技蹭的概念太多,风云君挑一个主要的带您品品。

还记得上节风云君给您介绍收入类型时埋下的伏笔吧?

2015年10月19日,恒华科技发布公告:公司与邢台丰阳新能源开发有限责任公司签订了邢台县皇寺镇20兆瓦光伏分布式发电工程EPC总承包合同,暂定合同总价为1.197亿元。

2016年至2020年,恒华科技EPC业务收入逐年增加,2020年达到3.89亿元,占总收入比40.29%。

EPC,是指公司受业主委托,按照合同约定对工程建设项目的设计、采购、施工、试运行等实行全过程或若干阶段的承包。

恒华科技一个软件公司,承接EPC的原因是什么?蹭概念!

(图片来源:行行查)

(图片来源:行行查)

效果怎么样?

从财务表现上看,不怎么样!

从2015年报起至2021半年报,恒华科技每次披露正在履行的重大合同时,都有EPC项目的身影。这期间,终止和尚未完整回款的重大项目有三个,合计尚未回款金额约3亿元,占项目收入的1/3。

按恒华科技披露的坏账政策,风云君大概匡算,公司对这些应收账款需要计提0.5亿元坏账。

(来源:公司年报。市值风云整理)

(来源:公司年报。市值风云整理)

不仅回款差,恒华科技EPC业务毛利率也远低于公司软件相关业务。

在这种情况下,EPC项目承接越多,越拖累恒华科技的整体业绩。

其实,恒华科技心里也知道蹭概念失败了,但是嘴上可是一点都不承认。您看恒华科技下面这套说辞,是不是冠冕堂皇得很?

(来源:公司2020年报)

(来源:公司2020年报)

2、现金流还能撑住不?

就冲恒华科技这不计血本蹭概念的劲头,现金流就好不到哪去。

经营活动净现金流,除了2020年由于收回以前年度项目履约保证金导致净流入以外,其他年度基本均入不敷出。

投资活动净现金流,常年处于净流出状态。2020年出现的净流入,公司解释原因是赎回理财。根据2021年半年报数据,风云君大胆猜测,这笔赎回的理财也是为了弥补经营活动现金不足。

现金流是企业的命脉。恒华科技为了保命,已经使出了占用供应商资金、银行借款,和募集资金这三大招了。

而经营净现金持续流出的同时,账面有息负债规模未持续增长,主要跟2017年定向增发融资7.5亿有关,其中有近6亿资金用来补充流动资金。

2020年11月,恒华科技发布公告称,启动分拆子公司上市的前期工作。不知道这次分拆上市,会不会是公司保命的第四招呢?

三、关于毛利率的无奖问答互动环节

恒华科技的毛利率自2019起至2021年上半年,用“上蹿下跳”形容毫不为过。

2021年上半年的提高,风云君分析大概率是由于尚未确认“拖后腿”的EPC业务收入。而2020年的下降,公司已经归因于“疫情影响”了。

那2019年,在EPC业务收入没有减少的前提下,毛利率从2018年的43%大幅度提高到52%,是什么原因呢?

根据风云君掌握的一点点财务知识皮毛,有这么一条有意思的关联关系:如果毛利率提高,但应收账款周转率和存货周转率同时下降,毛利率可能有水分。

因为,提高毛利率,要么提高收入,要么降低成本。提前确认或虚增收入,收入增加却没有对应的回款,应收账款周转率会下降;少结转或不结转成本,营业成本降低,存货增加,存货周转率会下降。

各位少侠,您觉得恒华科技毛利率有水分吗?尤其是在收入下滑的情况下。

温馨提示1:别找了,公司没披露分品类的成本结构,咱也不知道2019年毛利率提高是不是料工费节约了。

公司披露的成本结构是下面这样式儿的:

(来源:公司2020年年报)

(来源:公司2020年年报)

温馨提示2:别忘了和2019年9月公司实控人筹划卖控制权那档子事联系起来看啊!

(来源:公司公告)

(来源:公司公告)

暂时没有评论