美国韭菜更好割?新三板退市企业清能股份子公司在美上市,估值涨了10倍!看看做空报告说的对吗?

作者 | 扶苏

作者 | 扶苏

流程编辑 | 小白

“做空机构认为,公司是谎话连篇,预测的毛利率比特斯拉还要高出10个百分点。

”Hyzon Motors Inc.(HYZN.O,“Hyzon”、“公司”)是一家氢燃料电池技术商,专注于新能源商用车市场,计划交付的车型包括重型卡车、公交车和客车。

与新能源领域的许多通过SPAC上市的公司一样,公司尚未实现商业化,因此没有任何收入。

美东时间9月28日,Hyzon遭到Blue Orca Capital(“做空机构”)做空。

做空机构称,公司是一个中国版的“Lordstown”。为了抬高估值,公司炒作新能源话题,虚构大客户订单,并给出极为夸张的财务预测。

做空报告发布后,公司当日便发表声明,否认做空机构的指控,但尚未就具体指控做出详细回应。

(来源:Hyzon官网)

(来源:Hyzon官网)

子弹还需要继续飞一会,我们主要还是看这份做空报告到底说了啥。

一、最大客户在宣布合作前3天注册成立

做空机构称,公司的前两大客户均存在虚构嫌疑。

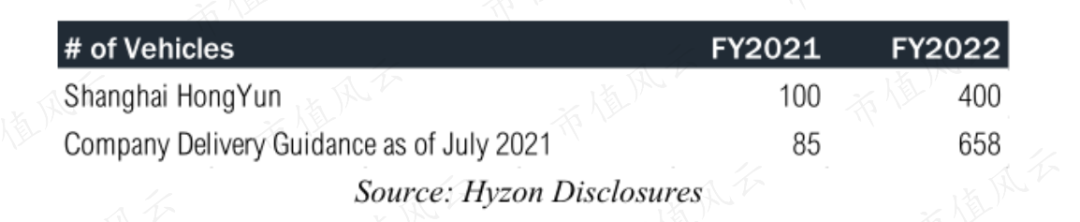

公司披露的最大客户为上海氢力鸿运汽车有限公司(“上海鸿运”)。

公司称,将向上海鸿运出售500辆氢燃料卡车,其中预计在2021年交付100辆,剩下的400辆将在2022年交付。

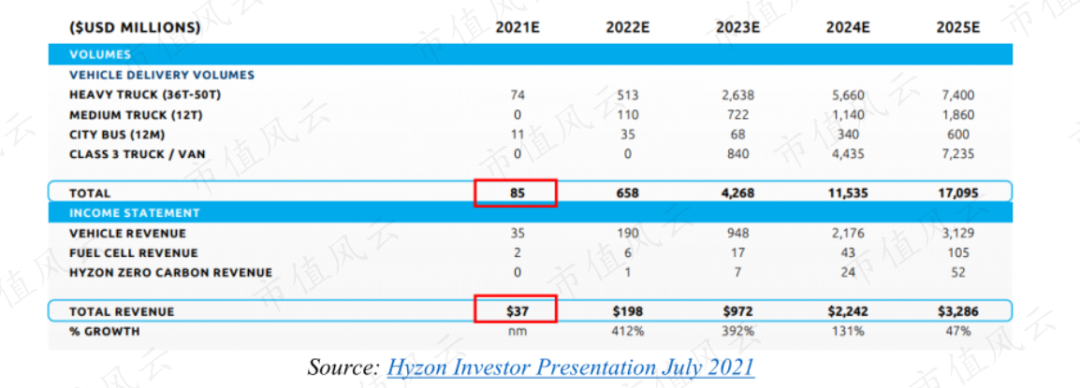

这意味着,预计在2021年向上海鸿运交付的100辆卡车,比公司此前在全年财务指引中披露的全年总交付量85辆还要高。

公司宣布这项交易后,股价在2021年9月9日飙升了29%。

这项交易的价值高达2.5亿美元。通常来说,能具备购买500辆卡车实力的客户,应该是一家财力雄厚、信誉卓著的物流公司。

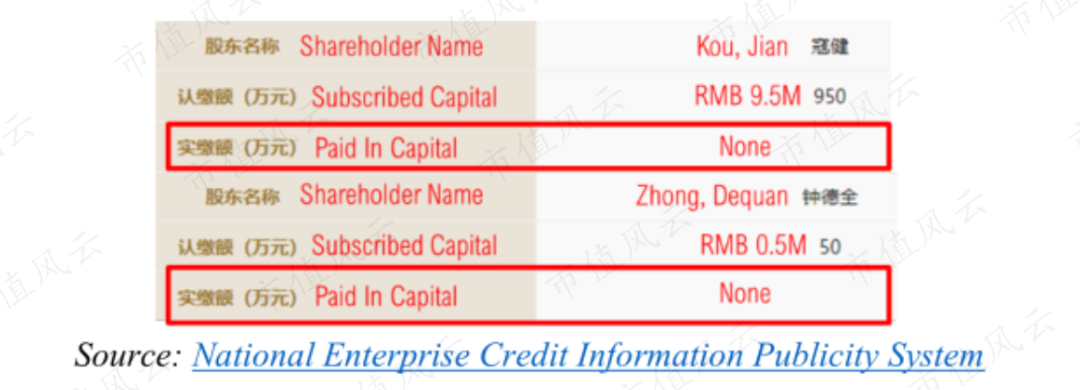

然而,国家企业信用信息公示系统的查询结果却显示,上海鸿运居然是在Hyzon宣布这笔交易的3天前才注册成立的。

上海鸿运似乎是一家空壳公司,其实缴资本为零。

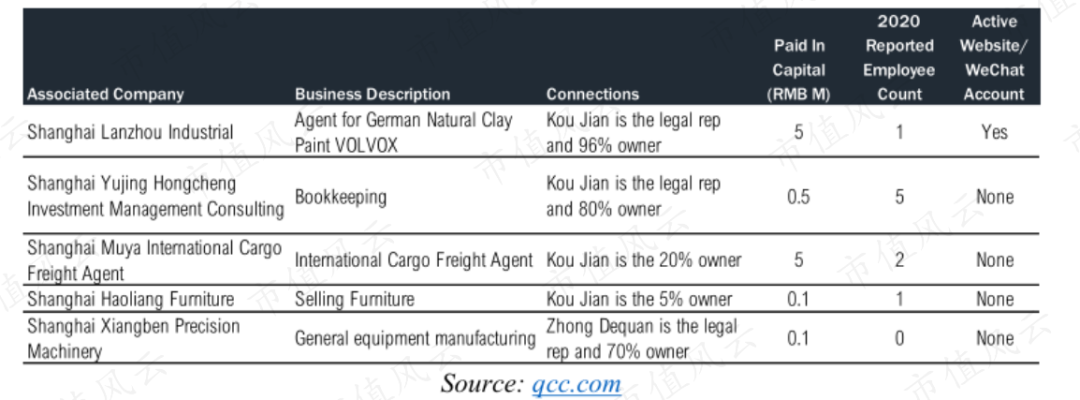

做空机构也排除了上海鸿运是知名大企业新成立的子公司的可能性,因为其两名股东都是个人。

与这两名股东关联的其他企业的规模也很小,员工通常不超过5人。

因此,做空机构认为Hyzon与最大客户的交易是虚构的,目的只是推高股价。

二、第二大客户直接否认是其“客户”

做空机构称,公司披露的第二大客户Hiringa,实际上并不能称之为“客户”。

公司在2021年2月宣布与Hiringa建立长期客户关系,将向后者交付1500 辆氢燃料卡车,预计第一批的20辆卡车将在2021年交付。

值得一提的是,公司宣布获得这一大客户订单的2021年初,正是美股SPAC新能源公司股价普遍狂热的时候。

2021年3月,Hyzon的CEO Craig Knight还特意在社交媒体上发布了宣传视频,重点强调了从Hiringa获得的订单。

然而,做空机构向Hiringa询问后得知,后者明确表示其并不是Hyzon的客户。

Hiringa称,它只是Hyzon的“渠道合作伙伴”,Hiringa并不会向Hyzon购买车辆,也不会支付任何车辆购置款,它仅仅是提供一个第三方销售渠道。

Hiringa还称,它并没有从打算向Hyzon购买1500辆卡车,所谓的“购买协议”也不具备任何约束力,这只代表它未来有权利向公司购买车辆,但这并非义务。

Hiringa更是直接反驳了关于近期将交付首批20辆卡车的说法,这相当于赤果果地打了公司的脸。

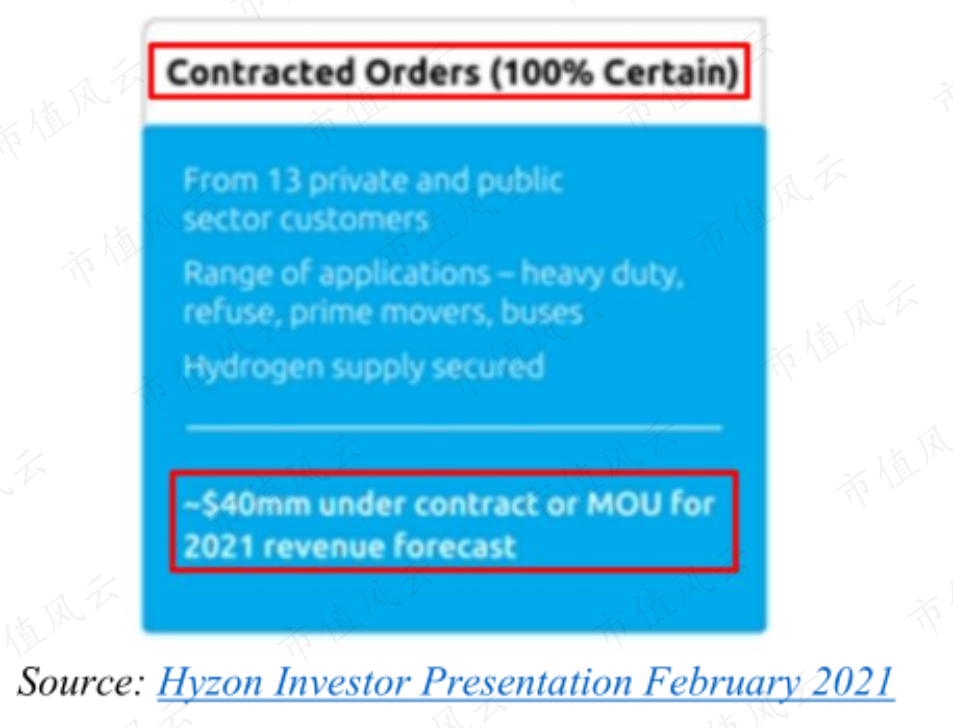

因为Hyzon宣称交付的首批20辆卡车,占其全年财务指引中披露的全年总交付量的24%。就在今年8月,Hyzon还重申了这一指引,并预计收入将达到3700万美元。

在投资者文件中,Hyzon还强调2021年的订单是“100%确定的”。公司的说法已经涉嫌虚假陈述。

三、虚构客户名单,多家知名大公司“躺枪”

不过,虚构客户似乎是公司的“传统”。

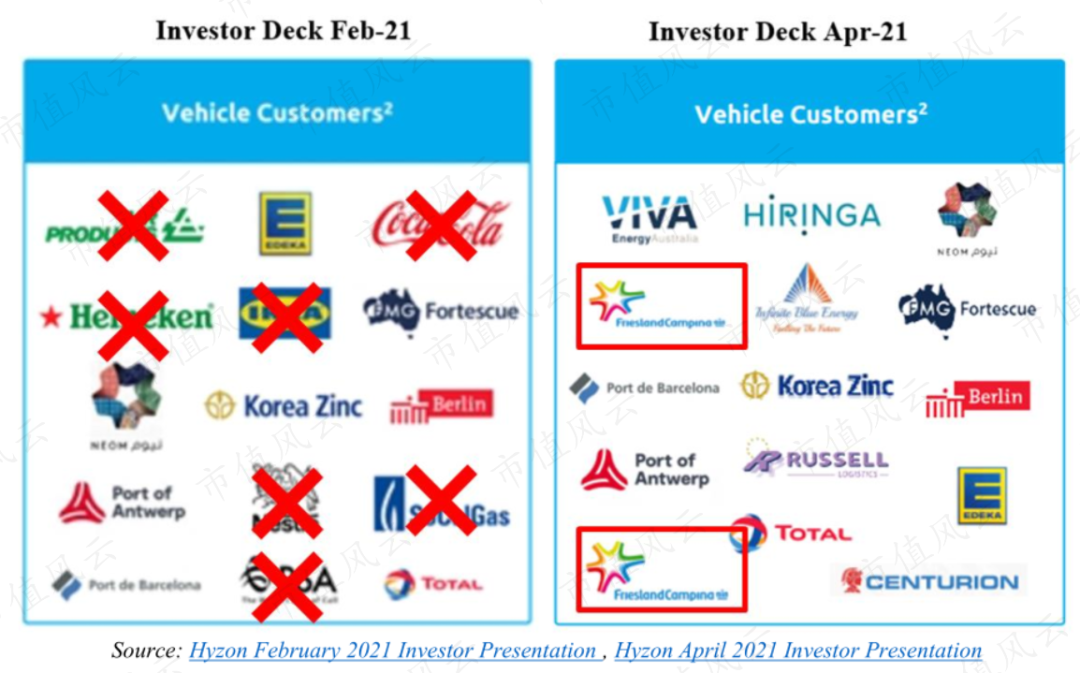

Hyzon当初的SPAC上市在资本市场引起了相当大的轰动,其最初的投资者文件中列出的大客户名单,包括不少知名大公司,比如可口可乐(KO.N)、雀巢(NESN.SW)、宜家和喜力啤酒(HEIN.AS)。

公司曾表示,正在与喜力啤酒和宜家敲定2021年交付的车辆采购订单,还预计可口可乐公司在未来五年贡献的收入将达到数亿美元。

然而,后续的投资者文件中,之前提到的这些大公司潜在客户的名字,居然几乎都消失了。

更为神奇的是,尽管这些潜在客户消失了,公司给出的财务预测却始终没有变化。

四、“旧瓶装新酒”,重新上市后估值涨了10倍!

做空机构还分析了Hyzon上市前的底细,称之为“中国母公司的重新包装”。

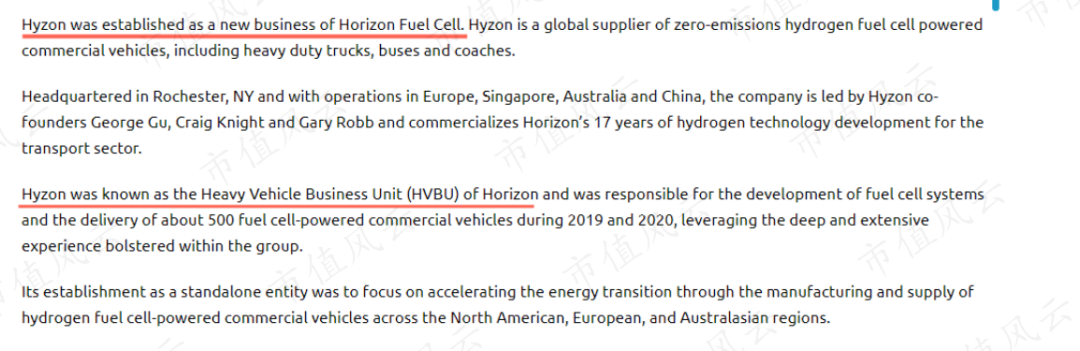

Hyzon一直强调,其独有的竞争优势,是来自于母公司Horizon的 “燃料电池专利技术”。

公司的官网介绍中也多次提到母公司Horizon,比如称“Hyzon是Horizon的新业务”、“Hyzon是Horizon的重型车辆业务部门,负责开发燃料电池系统”、“利用母公司内部深厚和广泛的经验”等。

(来源:Hyzon官网)

Hyzon的投资者文件将Horizon称为一家总部位于新加坡的公司,并表示Horizon在氢能源领域具备领先技术,累计已交付了数百块氢燃料电池。

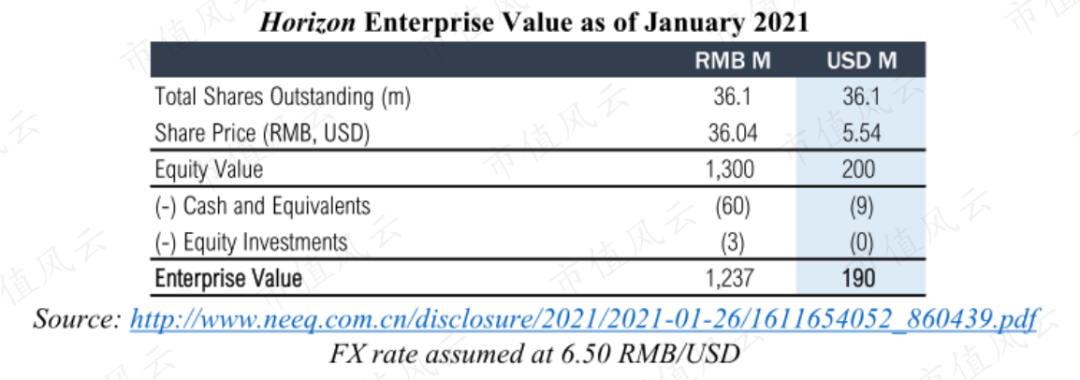

做空报告指出,Hyzon的母公司Horizon是一家名为“清能股份”的中国公司,曾在国内新三板上市,于2021年3月退市。

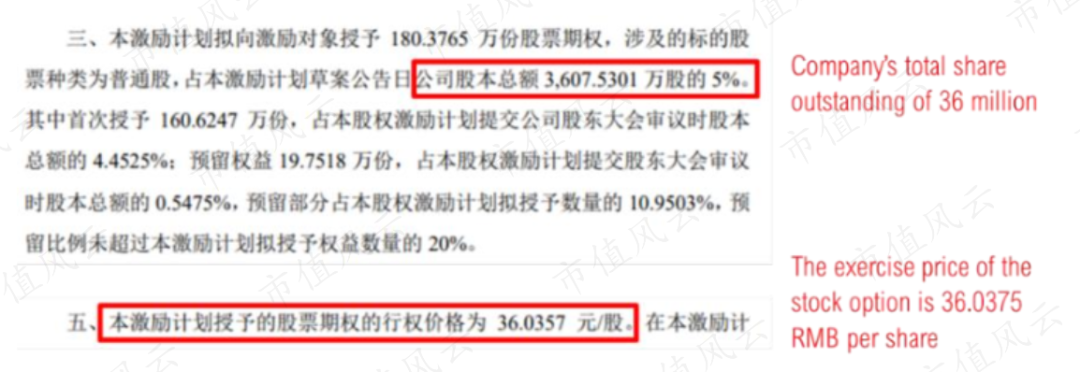

根据清能股份上市期间递交给中国证监会的文件,2021年1月,清能股份向员工发放了股票期权,而根据这些期权计算的公司估值仅为1.9亿美元。

相比之下,Hyzon在美股上市后,其估值一度是母公司清能股份的10倍。

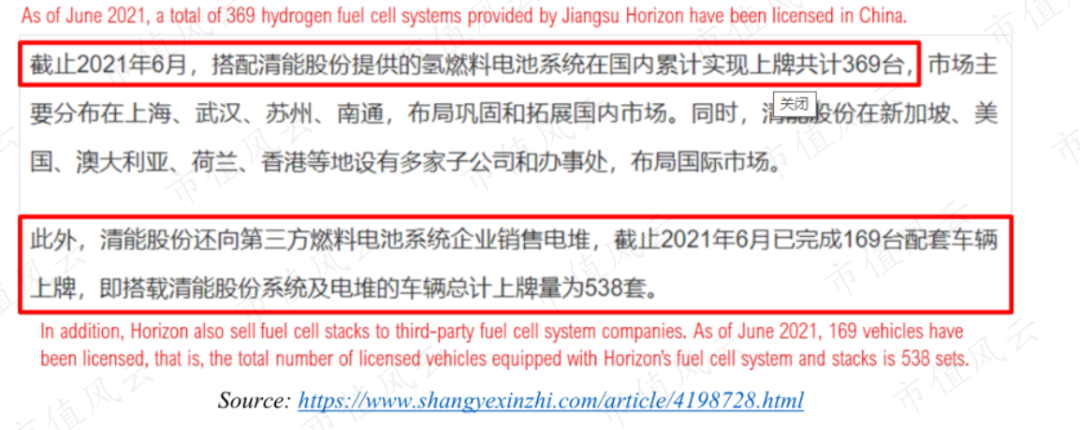

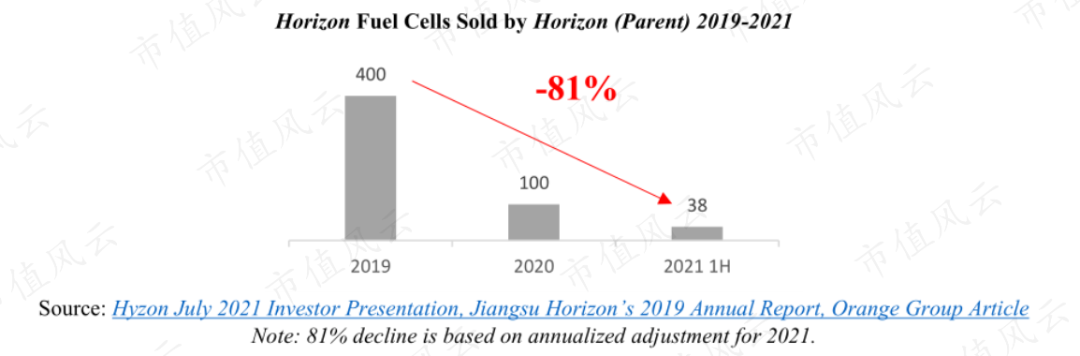

做空机构根据清能股份上市期间披露的文件以及第三方行业研究报告计算得出,清能股份在2019年曾卖出400块燃料电池,到了2020年却锐减至100块,2021年上半年,清能股份仅卖出了38块电池。

做空机构认为,这也说明Hyzon的母公司长期经营不善,其燃料电池技术对市场来说并没多大吸引力。

五、预测的毛利率比特斯拉还高

做空机构认为,公司的财务预测极为夸张,不具备可信度。

Hyzon称,公司最早将在2023年实现正的自由现金流,到2025年,每年的息税前利润将达到5.05亿美元。

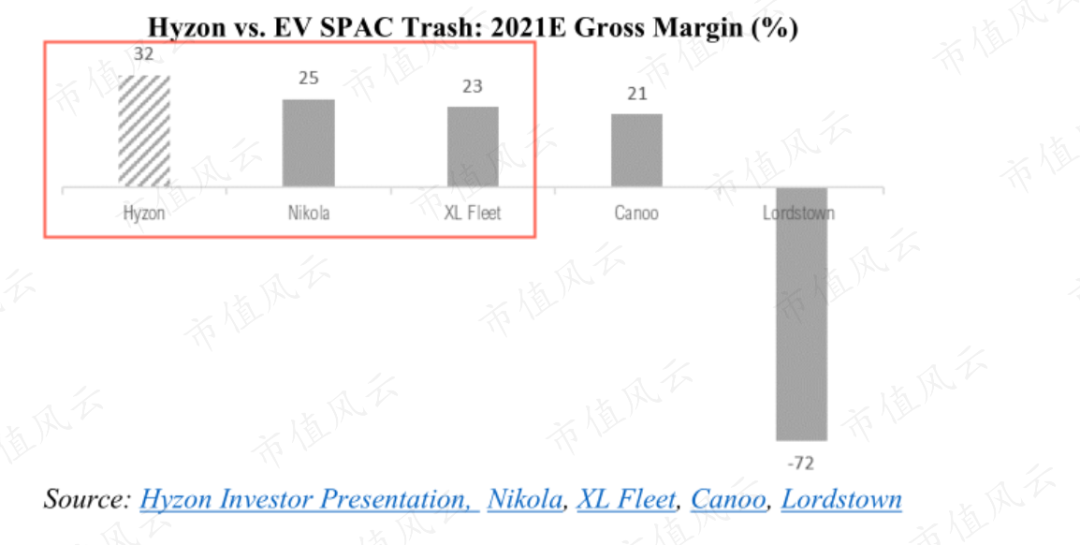

推动现金流和盈利增长的关键驱动因素是公司预计的毛利率。公司预计其新能源车辆毛利率将在2021年达到32%,到2025年将达到33.6%。

这一毛利率水平几乎是新能源汽车制造行业平均水平的两倍,比特斯拉(TSLA.O)目前22%的毛利率还要高出10个百分点。

即便是在众多的新能源SPAC同行中,包括因为夸大财务预测而已经臭名昭著的尼古拉(NKLA.O)和XL Fleet(XL.N),其毛利率也没公司所预测的高。

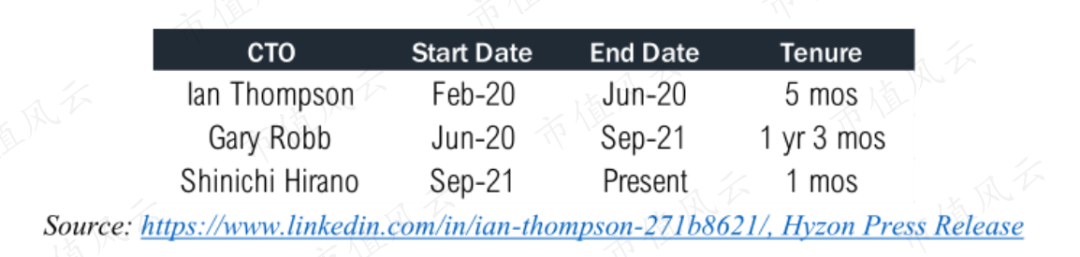

另外还有一个值得注意的危险信号:Hyzon的经营历史很短,成立于2020年1月,但至今已有两名首席技术官(CTO)离职。

2020年6月,公司首任CTO Ian Thompson任职仅5个月便离职。2021年9月2日,公司的第二任CTO Gray Robb在任职仅15个月后也宣布离职。

对于一家零收入,目前高昂的估值是基于其技术的未来价值来支撑的科技公司来说,短期内CTO连续离职,显然不是个好迹象。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究邮箱:yangfeng@wogoo.com /微信:yangfeng562933

暂时没有评论